伊藤忠、3Q累計の基礎収益は約3,215億円 エネルギー・化学が順調に推移、食料は前年比増益で着地

2021年2月17日 08:39

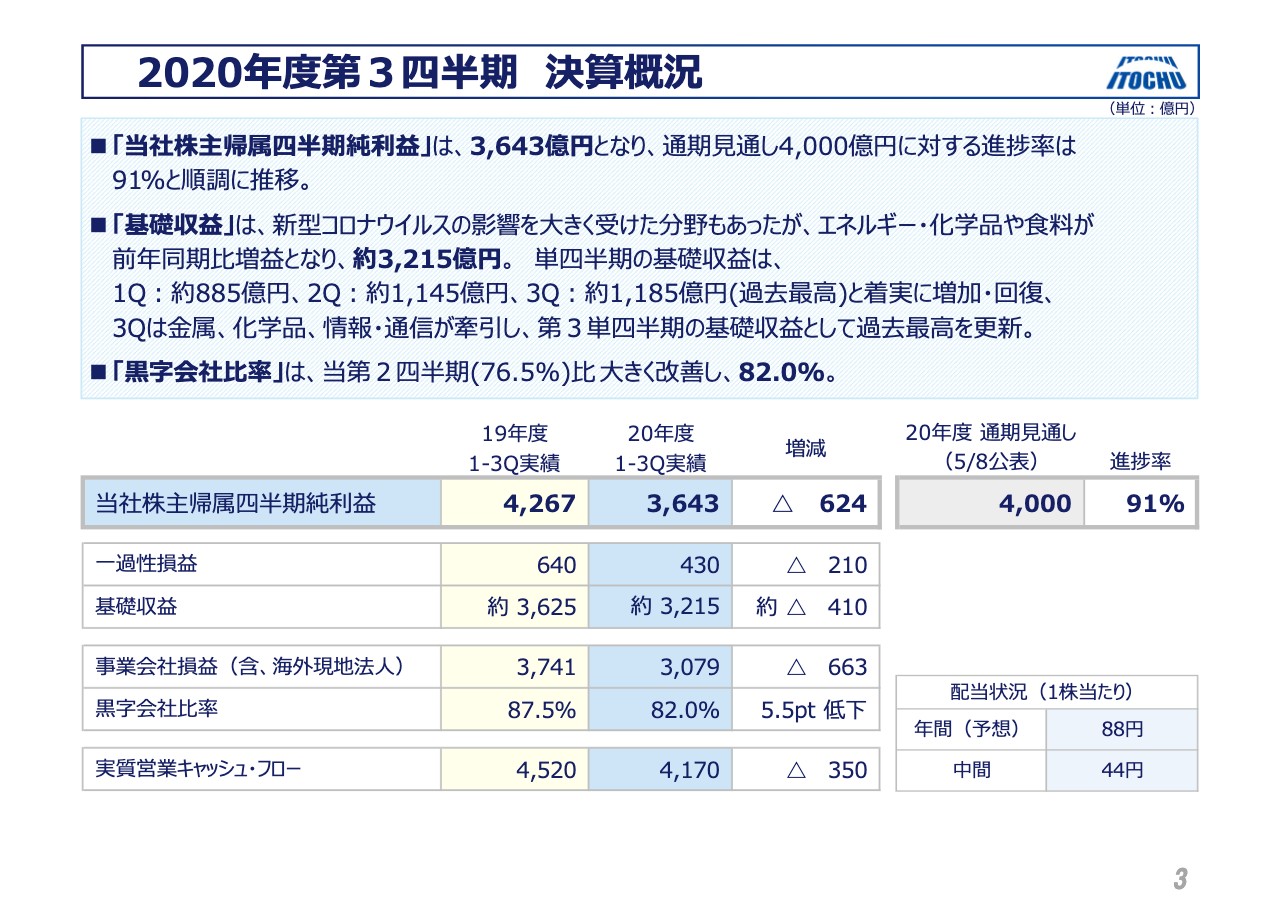

2020年度第3四半期 決算概況

鉢村剛氏:伊藤忠の鉢村でございます。今日はお忙しい中ご参集いただきまして、ありがとうございます。

私からは3点、大きなポイントのご説明をいたします。まず第1点目でございますが、第3四半期の純利益は、3,643億円で進捗率91パーセントとなりました。一過性を除いた基礎収益力では、第1四半期よりも第2四半期、第2四半期よりは第3四半期と、徐々に増益となりまして、セグメント間の跛行性はありますけれども、順調な決算となりました。

2点目が、決算と同時に開示をいたしました、一般炭権益の生産数量の80パーセントを超えるコロンビアのドラモンド炭鉱の権益を思い切って売却をいたしまして、またさらに、商社初のSDGs債の発行を準備中と、1月の13日に公表をいたしました中計骨子のSDGs対応を具体的に始めたこと、これが2点目。

3点目は、非上場化して初めて1月13日に第3四半期業績を開示いたしましたファミリーマート関連の説明、以上の3点をご説明いたします。

まず決算でございますけれども、第1四半期から第3四半期累計で、純利益が3,643億円、前年同期比では15パーセントの減益ではありますけれども、進捗率が91パーセントでございました。この中には一過性の利益が430億円含まれておりますので、基礎収益は約3,215億円となります。

第1四半期から第3四半期の予算が2,850億円でございましたので、これと対比いたしますと、128パーセントと。これは特別損を計上いたしましたファミリーマート関連の第8カンパニー以外の、全7カンパニーが予算を超過して推移しております。そして、年初に設定いたしました500億円のバッファーは未使用であります。

単第3四半期に絞って見ますと、単第3四半期の利益は1,118億円でございました。この中に一過性が65億円マイナスで含まれておりますので、基礎収益は1,183億円となりますけれども、この基礎収益の推移でありますが、第1四半期が885億円、第2四半期が1,145億円、第3四半期が1,185億円と、四半期を経るごとに増加しておりまして、この第3四半期単独といたしましては過去最高になっております。

また、黒字会社比率ですね、これも第1四半期で73.4パーセント、第2四半期で76.5パーセント、第3四半期で82パーセントと、こちらも毎四半期ごとに改善をしております。

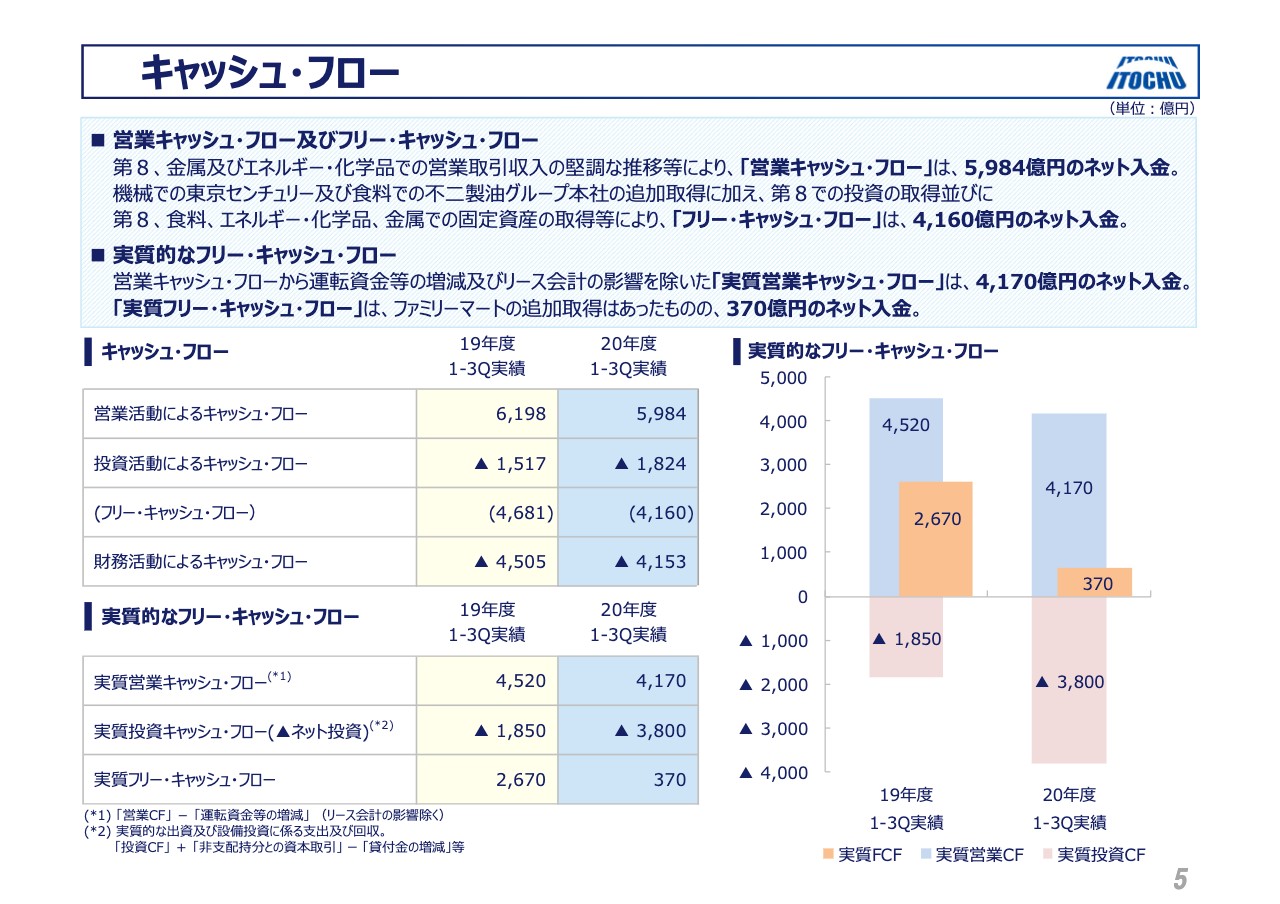

キャッシュ・フロー

実質営業キャッシュ・フローでございますけれども、第3四半期までの累計が4,170億円となりまして、前年同期比では350億円の減少ではありますけれども、コロナの回復、経済の復旧に伴いまして、第1四半期では前年同期比マイナスの520億円、第2四半期では前年同期比マイナスの70億円が、第3四半期では240億円と、逆に前年比の改善、プラスになっておりまして、10月、12月は前年比を大きく上回りました。

このように、基礎収益、実質営業キャッシュ・フロー、黒字会社比率の推移から、第1四半期から第3四半期までの累計は、想定以上のスピードで強含みになった決算と総括しております。

この中で、後ほどご説明いたしますけれども、好調な分野は、化学品、電力・環境、食料、建設不動産、金融保険、鉄鉱石、それからCP、CITIC関連。一方、苦戦した分野は、ファミリーマートを抱える第8カンパニー、ドラモンドの撤退を決定した石炭分野、自動車の輸出、航空機関連の分野を抱える機械カンパニー、それからアパレル分野の繊維、パルプ・タイヤが低迷をした住生活、こういうところが苦戦をした分野となります。

B/Sにつきまして、ひと言付言をいたしますと、B/S総資産は11兆円でございまして、2020年3月末と比べますと約2,000億円の増加になっております。営業債権の増加、投資の増加によりまして、この分が増えているということであります。

株主資本も約3兆円でありまして、これはファミリーマートの100パーセント化に伴いまして株主資本の一部マイナス、それから株主還元によりましてのマイナスがございましたけれども、増益がございましたので、前年度末比で1,000億円のプラスになっております。

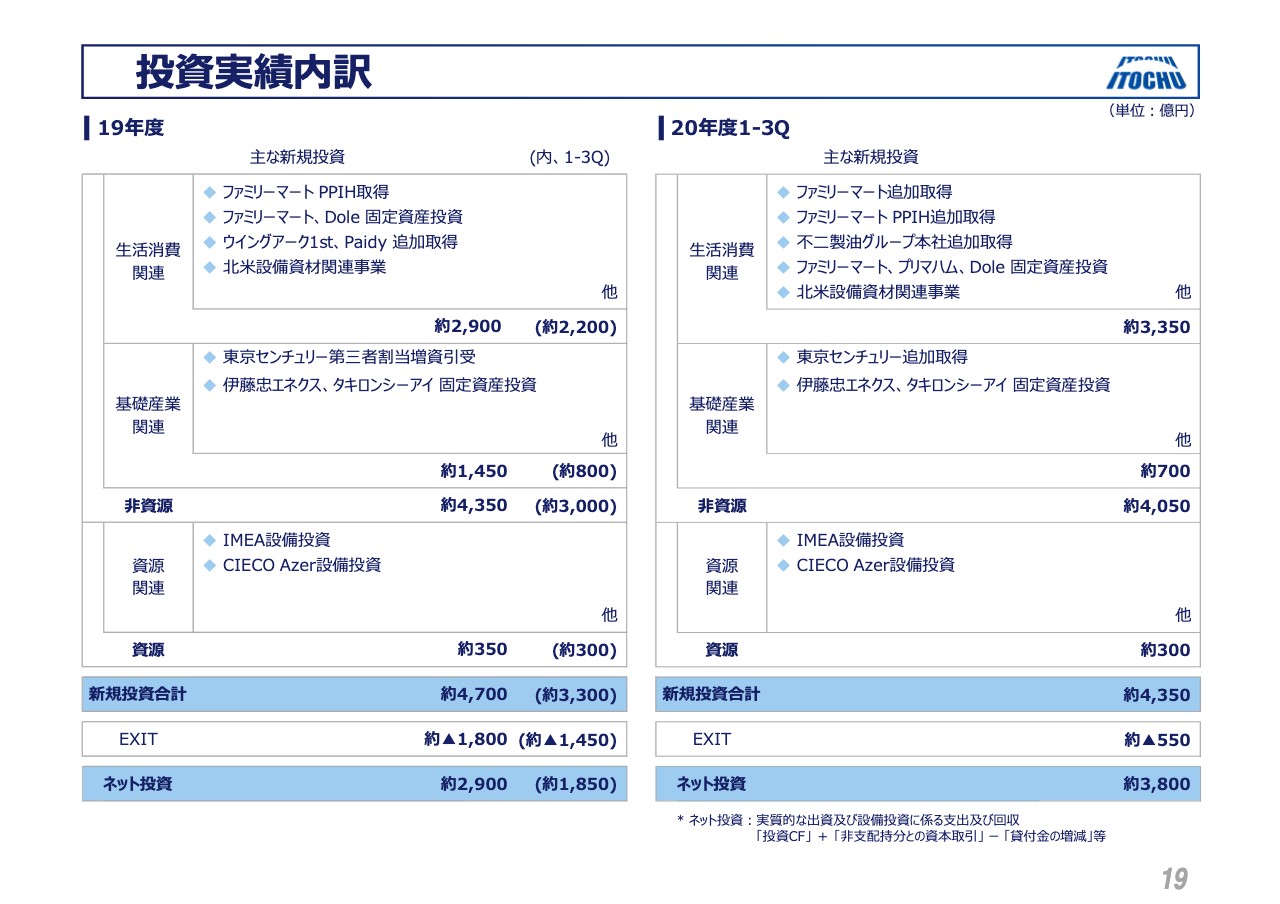

投資実績内訳

それから投資に関して、19ページになりますけれども、グロスの累計で約4,350億円、EXITが約550億円でしたので、ネットが約3,800億円になります。この中、大きな部分は、ファミリーマートのTOBが1,800億円強、それから各3分野のキャペックスが約1,200億円強ございますので、これらが主流でございました。

第3四半期の主たる投資でございますけれども、このページで書いてある部分で行きますと、まず、MASTER-HALCOを中心といたしました北米の投資がございました。

それから、固定資産関連の中心でございます。表の上から行きますと、第3四半期について対応したものにつきましては、まずPPIHに対する投資、それから固定資産投資がございまして、北米関連、固定資産関連、資源関連の部分の設備投資の2つが第3四半期の中心でありますけれども、キャペックスにつきましては、すべて毎期出ておりますので、少しずつ増えてきたということであります。

一過性損益内訳

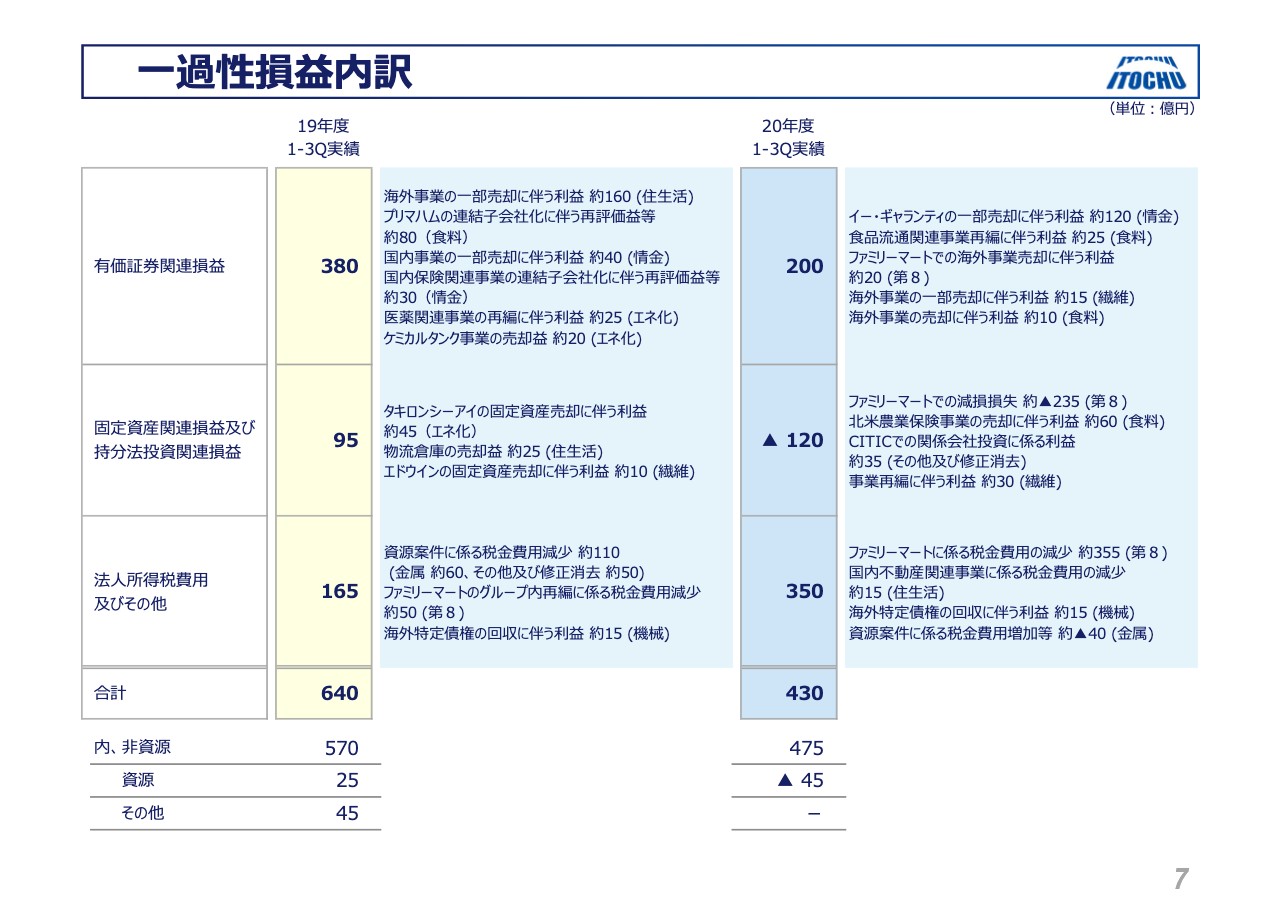

それから、一過性の部分につきましては、ページの7ページになりますけれども、第1四半期から第3四半期で430億円となります。第3四半期では65億円のマイナスということになりました。結果的に、後で申し上げますけれども、コロナのインパクトがこの第1四半期から3四半期で470億円ありましたので、この部分がほぼカバーされたというようなイメージになるかと思います。

ページの7ページにあります一過性の中で、第3四半期で主たるものとして出ておりますのがファミリーマート関連の部分で、これが110億円。これはファミリーマートでの減損でございます。ここの部分は、店舗減損の基準を強化したということに伴うものでありますけれども、第3四半期で110億円。

それから、一番下でありますけれども、資源案件に係る税金費用等の増加、これは後ほど申し上げますドラモンド関連ではありますけれども、約40億円ということがP/Lをヒットしている部分であります。

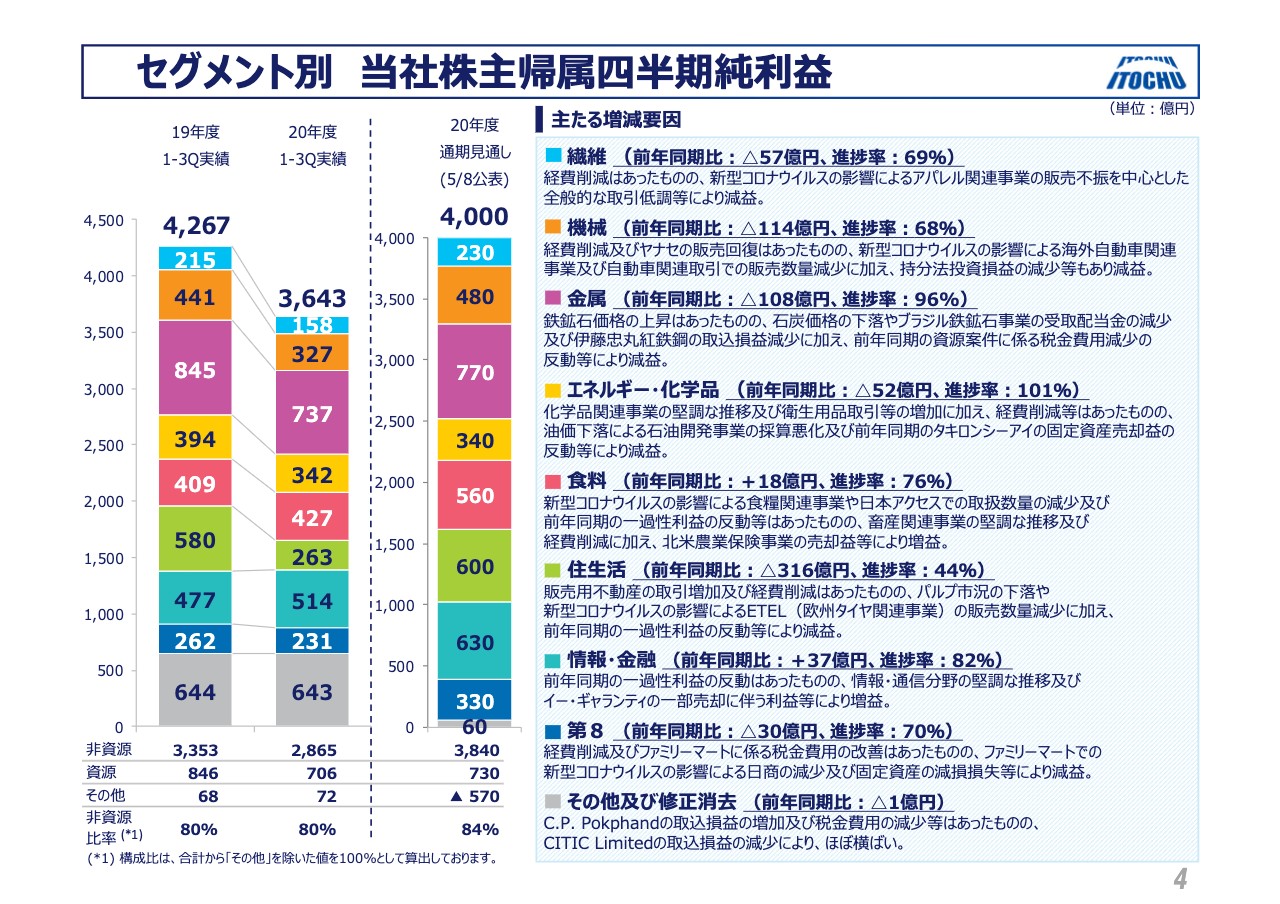

セグメント別 当社株主帰属四半期純利益

それ以外には、ここには出ておりませんけれども、豪州の一般炭関連をEXITするのに伴いまして若干の損失も出しているということであります。それからコロナでありますけれども、お手元には細かく開示をしておりませんけれども、口頭でご説明をいたしますと、第1四半期から3四半期で、全体で470億円程度のインパクトがあったと考えております。

第1四半期で200億円、第2四半期で約200億円、合わせて400億円。年間の見通しを500億円から600億円に上げた時点で、この見通しは現在もほぼほぼ変わっておりませんけれども、第3四半期では約70億円のインパクトと、インパクトは軽減されております。

第3四半期の70億円のインパクトの中には、特にファミリーマート関連を持っております第8カンパニーが40億円程度、機械カンパニーで20億円程度、繊維カンパニーで10億円程度という部分であります。

非常事態宣言を踏まえて、そのあと国内商品については楽観視できていないという状況はまだございます。ということもありまして、年間の見通しが一応600億円というのは据え置いておりますけれども、第1四半期から3四半期では徐々にコロナのインパクトが改善されたというのが結果ではございます。

今後、第1四半期から3四半期の結果を踏まえて、このまま改善が続くのか、あるいはそのビジネスモデルが変わってきている各分野のバリューをどう弾いていくのかというのは、第4四半期の数字を見ながら、よく個々の事業のバリュエーションをしていきたいというふうに考えております。

それから、非資源比率でありますけれども、これはだいたい通例どおり、第3四半期までで非資源が8割でございます。鉄鉱石価格が上がり、原料炭価格が下がり、ブレントは下がっているという、こういう流れにつきまして、前提条件につきましての実績はページの8ページをご参照ください。

それから、さっき申し上げました好調な分野の中で個別の事業を羅列いたしますと、好調な事業としては、ベトナムを含めた豚の価格が上がったCPP、このビジネスが大きく、これ95億円のプラスになっております。

それから、オーストラリアの資源統括会社のIMEAは鉄鉱石の価格上昇で63億円のプラス。それから、北米の建材関連の事業、巣ごもりで逆に「Do It Yourself」のビジネスが広がっているアメリカの建材・フェンス関連のビジネス、MASTER-HALCOでプラスの23億円。

それからHYLIFE、これもカナダをベースにした豚肉の事業でありますけれども、価格の上昇、それから中国向けの輸出増等がありまして、これがプラスの17億円。それから、第1四半期・2四半期からもう反転して極めて好調になってきているのがヤナセ、これがプラスの14億円。中古車を含めた、新車の販売も極めて好調に転じてきております。

それから、畜肉関連での好調さが続いている巣ごもり需要を捉えたプリマハム、13億円のプラスになっております。これらの数字は個別にセグメントごとに開示をしております事業会社でございますので、そこの数字をご覧になるとその差もおわかりになると思います。

同様に低調の分野と言いますと、ファミリーマート、これはマイナスの362億円。これは後ほど説明をいたします。それから、C.P.Pokphand、CITIC Limitedグループ、その他に出ておりますけれども、Orchidの取り込みが103億円のマイナスになっております。

これは第3四半期までで、中心であるCITIC bankの貸倒引当金の積み増しによって、取り込みが前年対比でマイナスになっていく結果ではありますけれども、この部分につきましては、先日、CITIC Limitedが年間見通しの公表をいたしまして、少なくとも数字に関しましては上方に振れているんだと、こういう説明がございました。

3パーセント以上ミニマムで振れる予定だった、香港ドルで512億円と言っていたものが、3パーセント以上、555億円になりますので、銀行証券、順調であると、こういう説明になりました。

貸倒引当金の引当も減らしているし、証券も傘下に新たな証券会社を抱えたり、IPOを取り込んだりすることによっての増益ということになっておりますので、これらによってCITICにつきましては、年間を通してしてみると、大きなプラスになる可能性がございます。

この部分で、しかしながら、第3四半期までの結果では、あまり数字は前年対比では良くなかった。それから、数字の大きな順番で行きますと、鉄鉱石、昨年の特別な配当利益等があった部分が剥げておりますので54億円のマイナス。それから、ドラモンドに投資をしておりますICAでございますね、ITOCHU Coal Americas、ここの部分については、撤退に伴うICA本体の費用の発生等によってマイナスが出ております。

それから、アゼルバイジャンのCIECO Azer、これは油価の下落、マイナスの39億円。タキロンシーアイは昨年の土地利益の反動がございまして、マイナスの38億円。

ETEL、ヨーロッパでイギリスでのタイヤの販売をやっているわけですが、ロックダウンの影響を第1四半期まともに受けまして、第3四半期でのプラスを自助努力によりましていろいろやったわけですが、マイナスの37億円。引き続き第4四半期に入りましても、さらなるロックダウンが続いていることもありまして厳しい環境にあると。低調な事業会社という意味で言うと、こういう切り口であります。

それから、中国関連の比率を常に申し上げておりますけれども、トレードを含めて、エンドユーザーが中国ということを考えると、約1,280億円を中国関連のビジネスで今回の利益として取り込むことができた。やはり景気回復もあって、最も早く成長が立ち直っている中国を取り込んでいる部分というのがここに出ていると思いますが、この1,280億円というのは、今回の第3四半期までの実績の約35パーセント、3分の1を占めております。

3分の1というこのトレンドというのは普遍であると、決して多くもないし少なくもなっていないと。この中で、1,280億円と申しましたけれども、中国、国内における事業のビジネスでは730億円ということで、この中にはCITICが入るわけでありますけれども、これだと全体の20パーセントぐらいの利益を占めます。

ただ、CITICを除きます収益というのが820億円ございます。これは全体で約4分の1を占めることになるわけですけれども、この部分は、オーストラリアの鉄鉱石のファイナルデスティネーションが中国であるということと、それからやっぱり豚肉の価格が上昇していることによりまして、豚肉のビジネスが好調である、この2つの取り込みが大きな中国関連のビジネスのプラスになっているという部分であります。

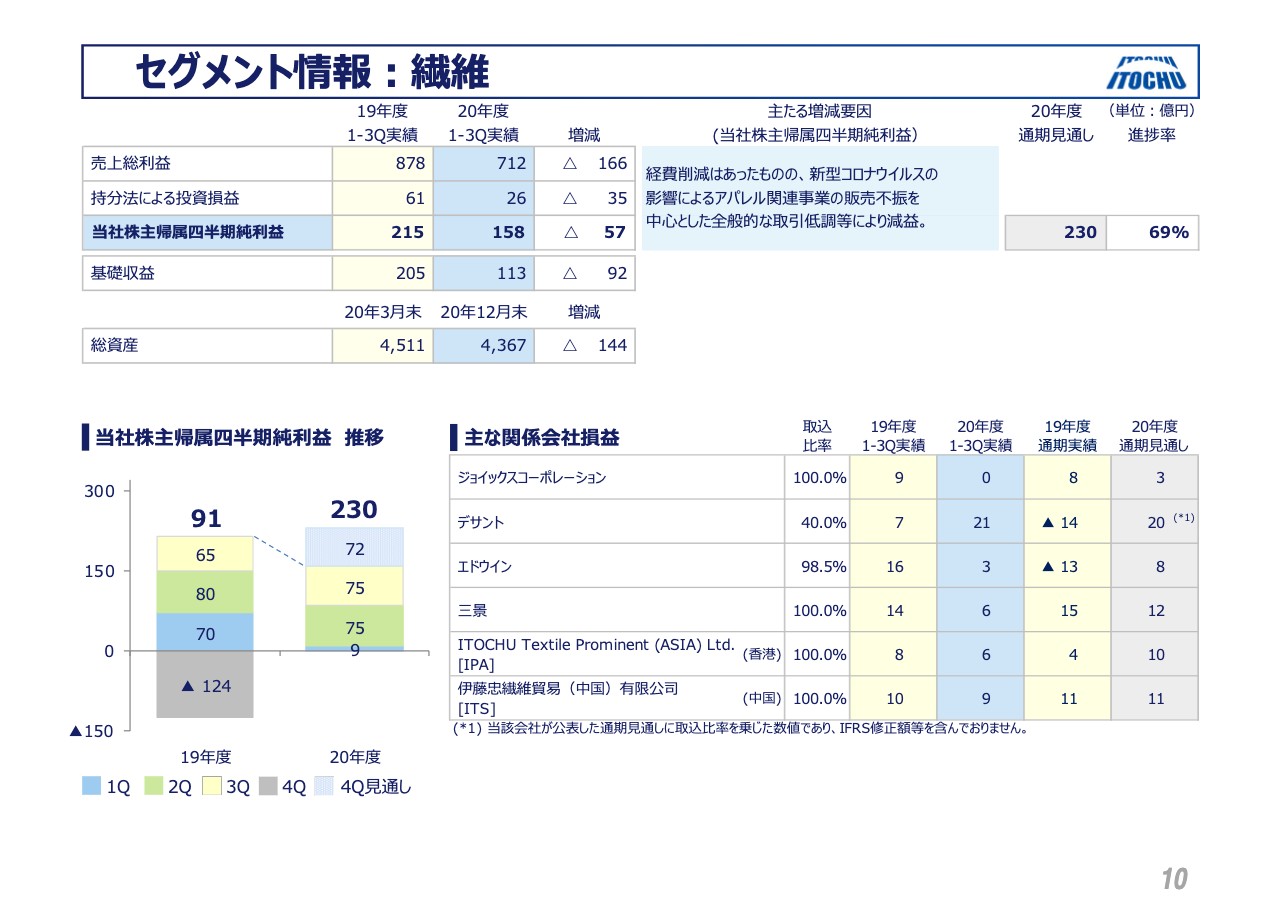

セグメント情報:繊維

それから、ちょっとドラモンドの説明をする前に、もう一言、二言、セグメント別につきましてコメントを簡単にしておきます。

セグメント別のコメントで前年対比で書いてあるのをもうちょっと踏み込んでいたしますと、繊維の部分でありますけれども、経費の削減とか、Eコマースへの積極的な取り組みをいたしましたけれども、やはりコロナの影響によって、アパレル関連の事業というのは日本・欧米とも甚大に被害を受けておりまして、実績面、基礎収益力面でも大きく落ち込んでおります。既存ビジネスの抜本的な見直しを行っている最中であります。

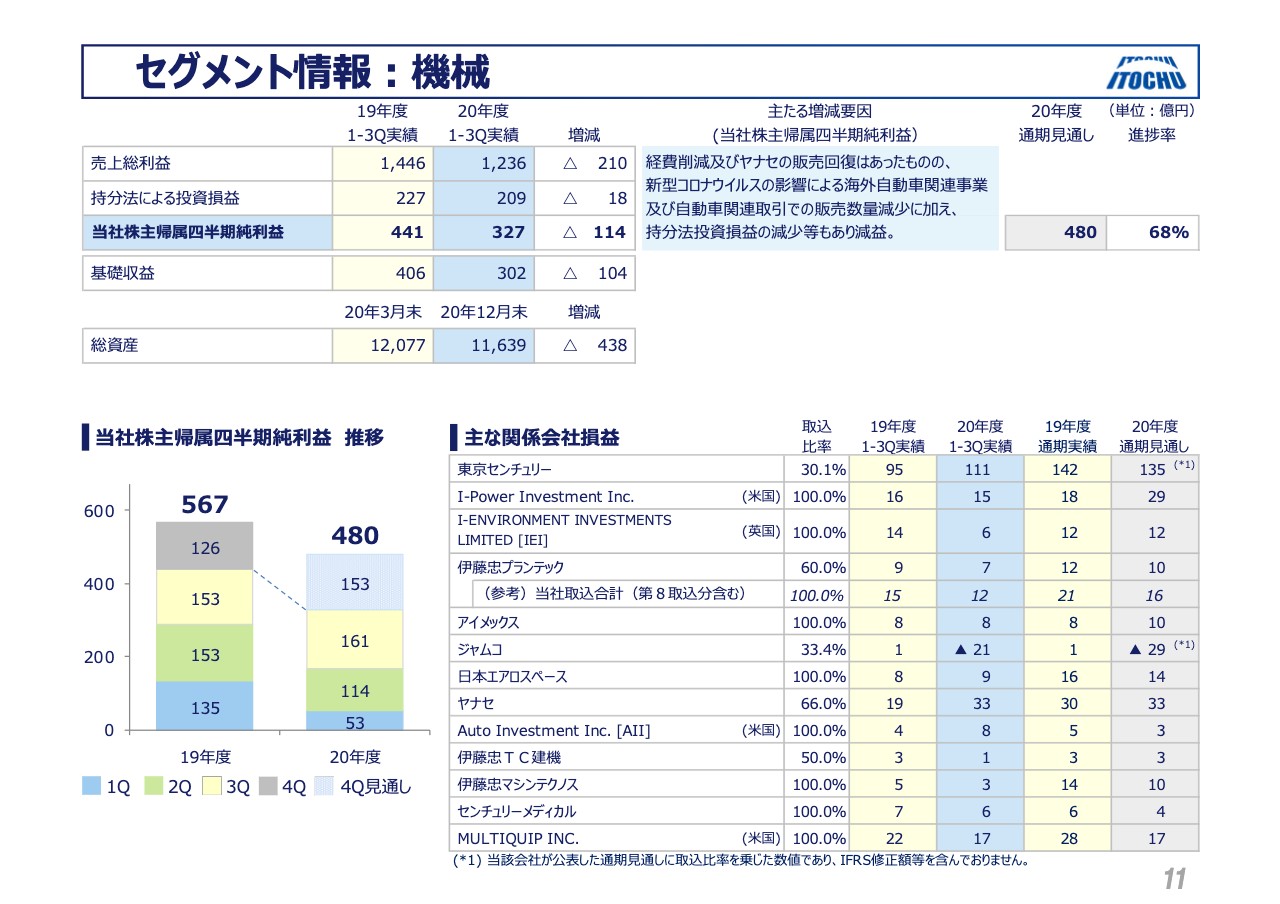

セグメント情報:機械

それから、機械の分野でありますけれども、経費の削減や、ヤナセが販売回復をしてきたわけですけれども、単体の自動車輸出、それから海外のディーラー事業、航空機関連事業の不振がありまして、基礎収益力というのは約100億円ほど落ち込んでおります。

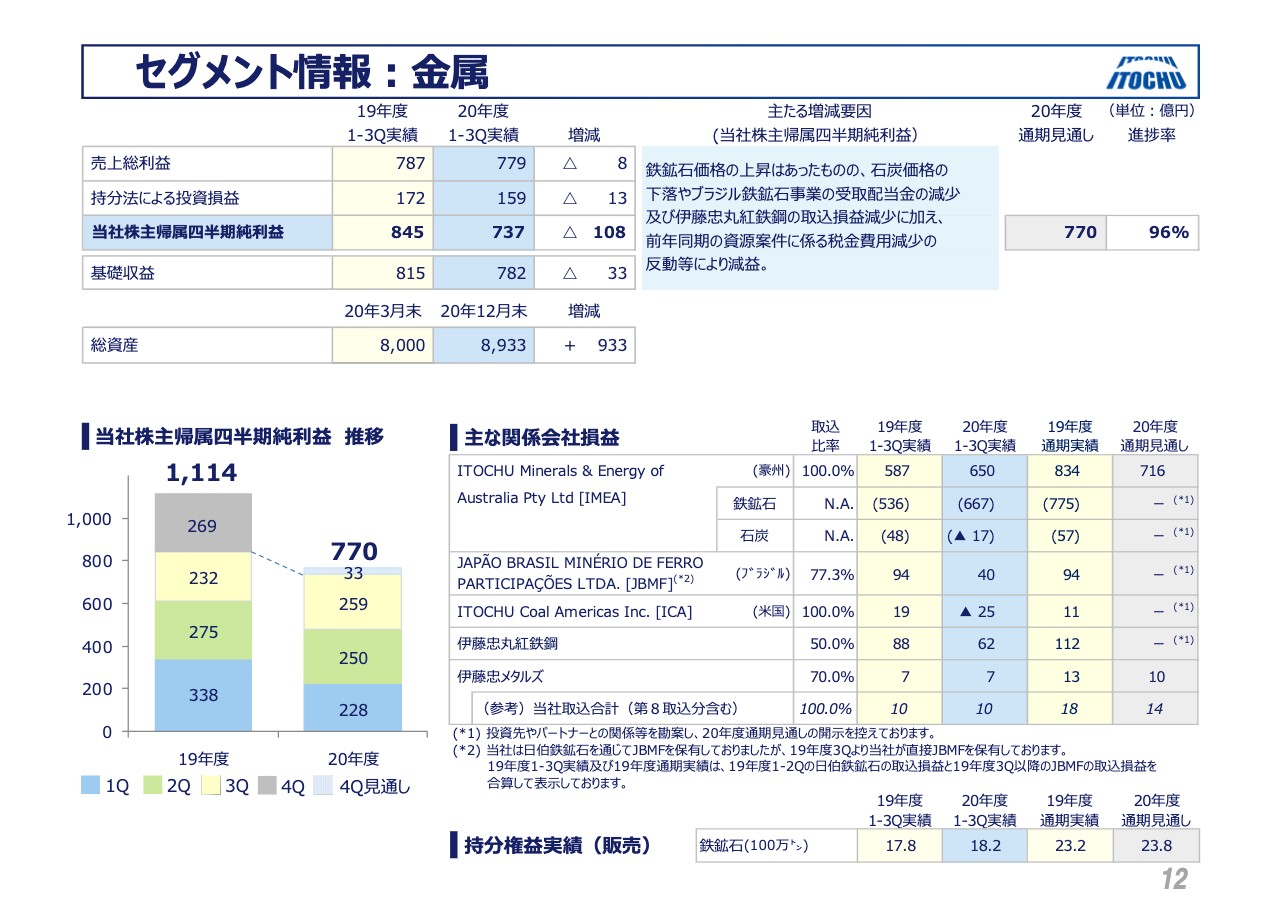

セグメント情報:金属

それから、順番に、金属の部分でありますけれども、グリーンハウスガス対応のために、一般炭権益の80パーセントを占めるコロンビアのドラモンド炭鉱からの撤退を決めました。これによりまして、第3四半期の決算に織り込んだことがやっぱり一番大きなポイントではあります。

しかしながら、鉄鉱石価格の上昇によりまして、IMEAの鉄鉱石は131億円の増益でありましたけれど、石炭の価格の下落とか、鉄鋼製品の販売減、ブラジル鉄鉱石の配当が減ったということもありまして、前年対比では減益となっています。

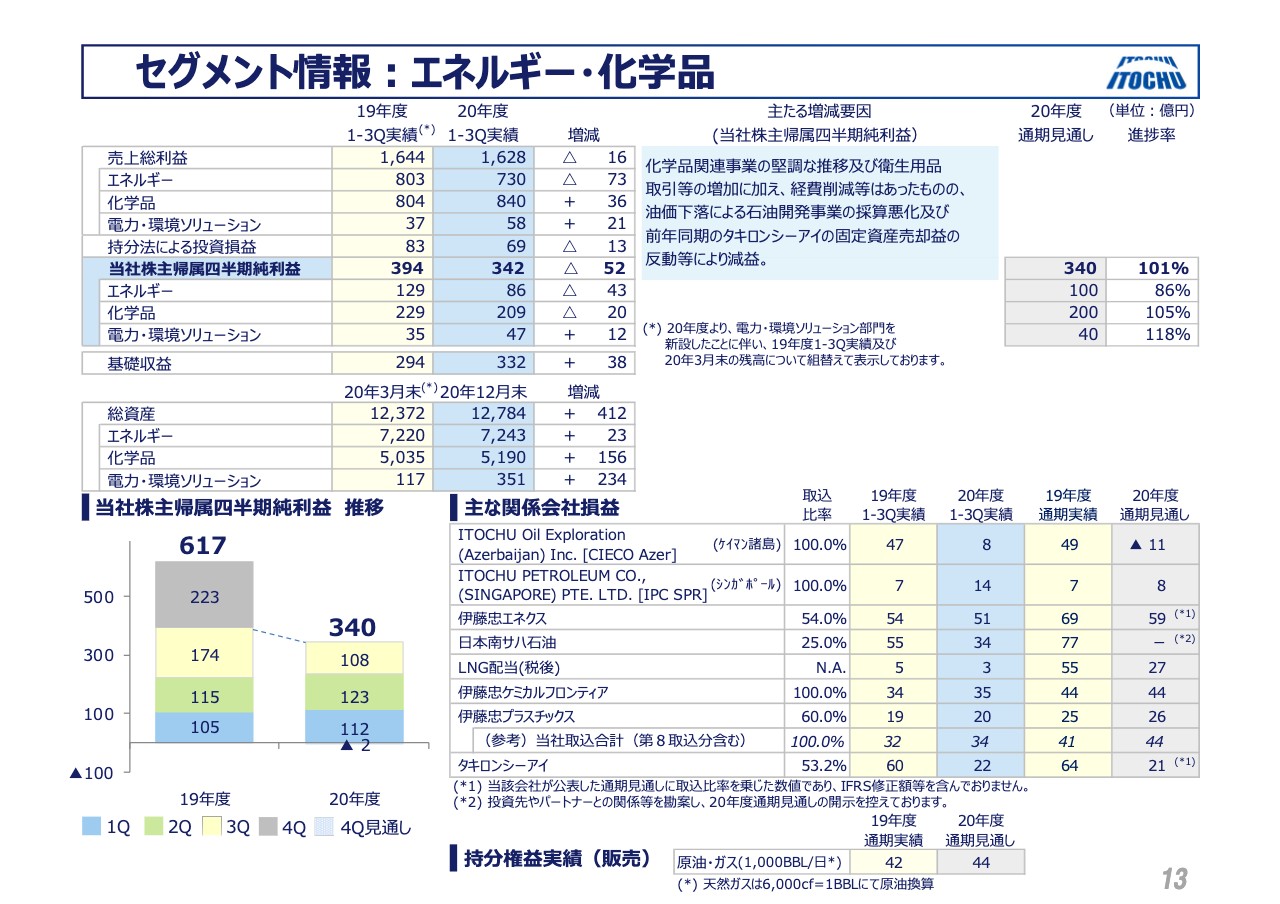

セグメント情報:エネルギー・化学品

それから、エネルギー・化学品でありますけれども、海外の化学品トレード、製品の販売、ゴム手袋とか家庭用のゴミ袋の販売などが順調でありまして、経費の削減もあって、化学品事業の事業会社はそれぞれ堅調であります。

それから、新設の電力・環境ソリューション部門も、蓄電池燃料関連のビジネスも順調ではありましたけれども、やはり油価の下落、ブレントが落ち込んでいる部分に伴う石油開発関連事業の収益の悪化によりまして、また先ほどちょっと申しましたが、タキロンシーアイの昨年の土地売却の反動というものもありまして、純利益は減益となりました。

しかしながら、基礎収益は38億円の増益となっておりまして、見通し対比でいきますと、カンパニーの進捗率はすでに101パーセントとなっております。

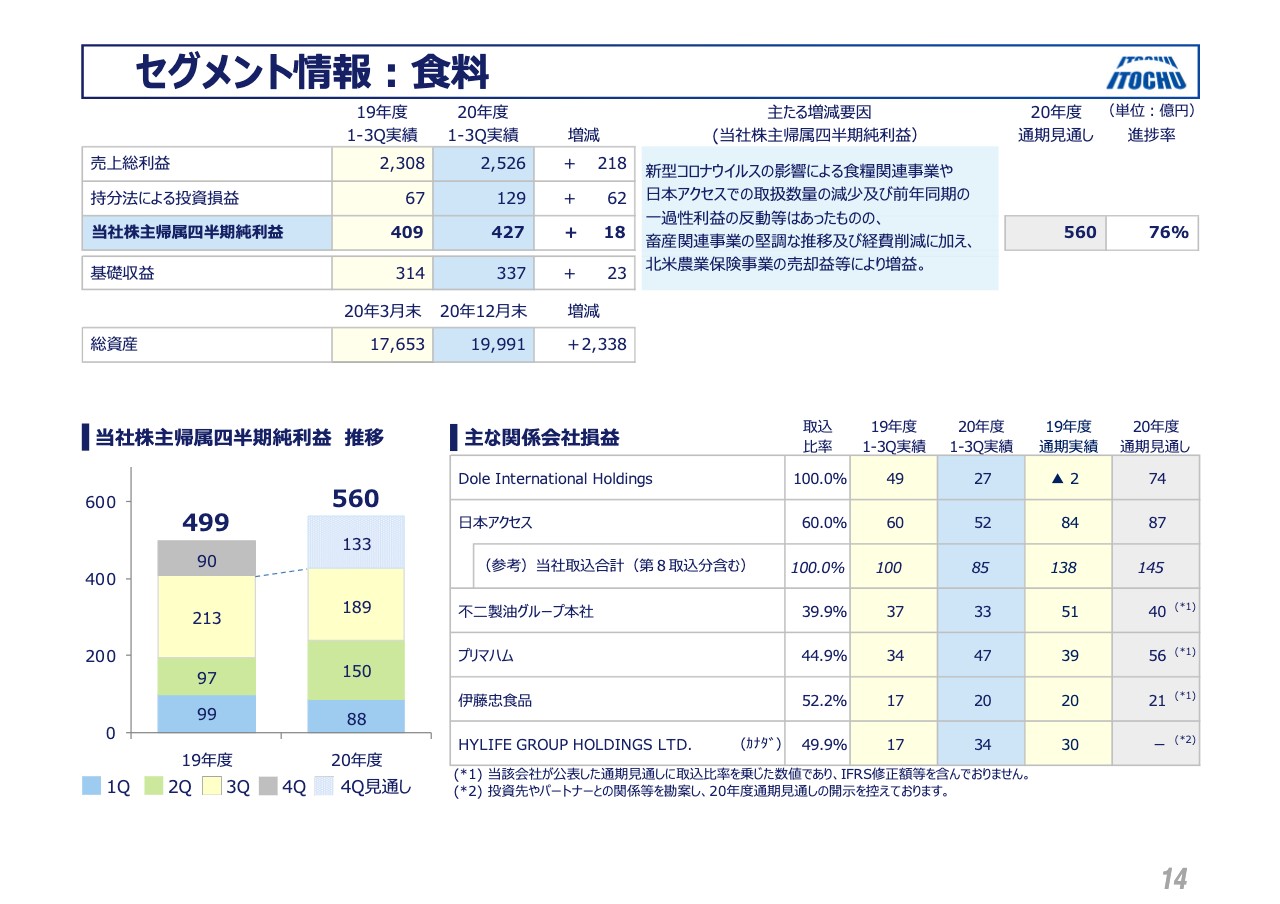

セグメント情報:食料

それから食料でありますけれども、コロナによりまして外食やコンビニ向けのビジネスが低迷したことによって、日本アクセスとか伊藤忠食糧など、関連事業が減益となっております。

さらにアジアの青果物、果物関連、バナナ・パイナップルがありますけれども、生産数量が減ったり生産コストが増えているというDoleが減益になっております。その一方で、巣ごもり需要を支えましたプリマハムや、対中輸出も好調だったHYLIFEなどの畜肉関連事業とか、北米の穀物エレベータ関連事業が好調でありまして、純利益、基礎収益ともに増益となっています。

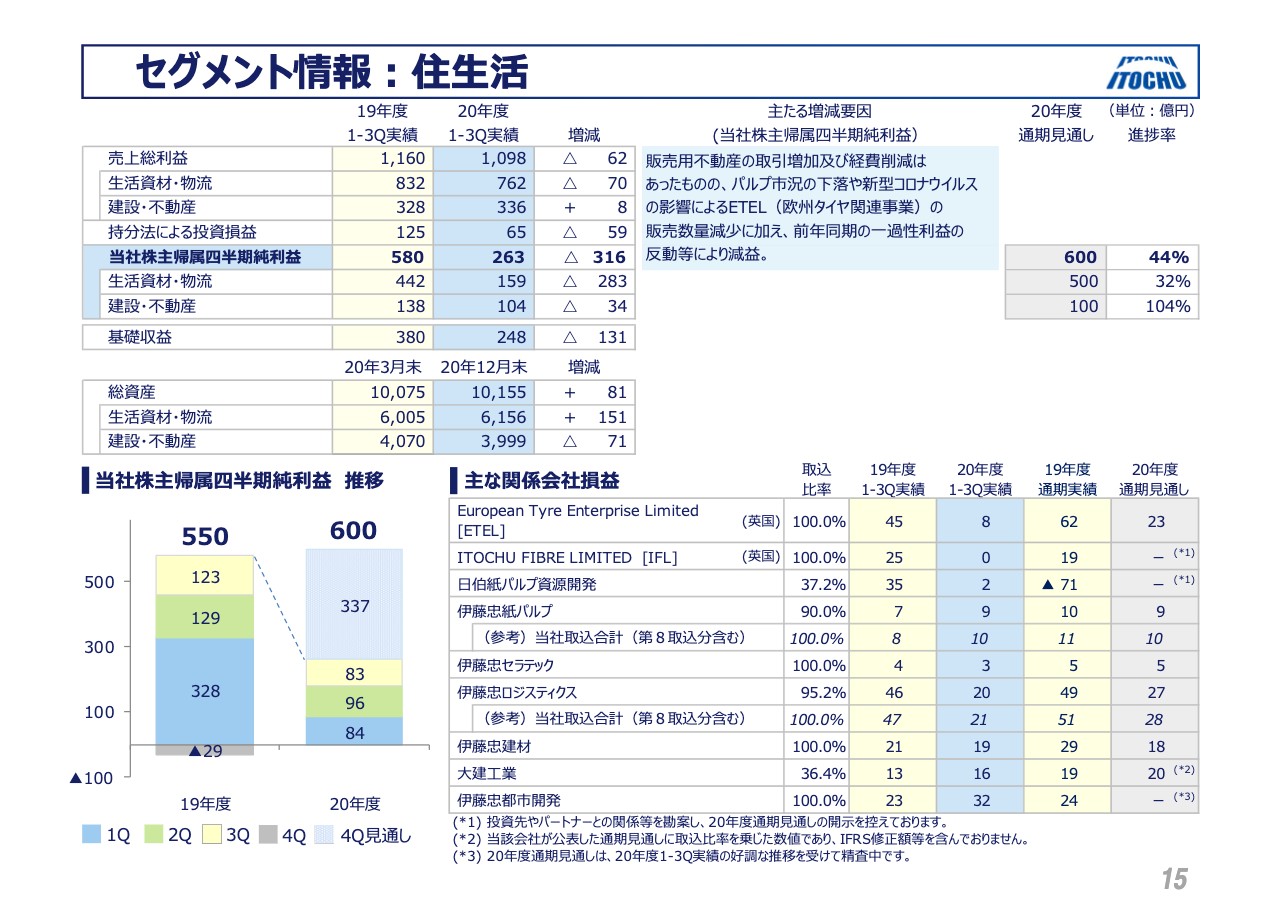

セグメント情報:住生活

それから、住生活でありますけれども、堅調な不動産取引があった伊藤忠都市開発とか、衛生剤が好調だった中国事業などは増益でございましたけれども、各社とも経費削減効果はありましたけれども、パルプ価格の下落によりまして、ブラジル、フィンランドの両パルプ事業は減益となっております。

また、コロナのロックダウンで欧州タイヤ事業のETELも減益となりました。伊藤忠ロジスティクスは一過性の反動もありまして、カンパニーの数字は大きく減益のままになっておりまして、見通し進捗率も32パーセントとなっています。この中には、JBPの王子製紙への売却が織り込まれていないということであります。一方で、建設・不動産分野は104パーセントの進捗となっております。

セグメント情報:情報・金融

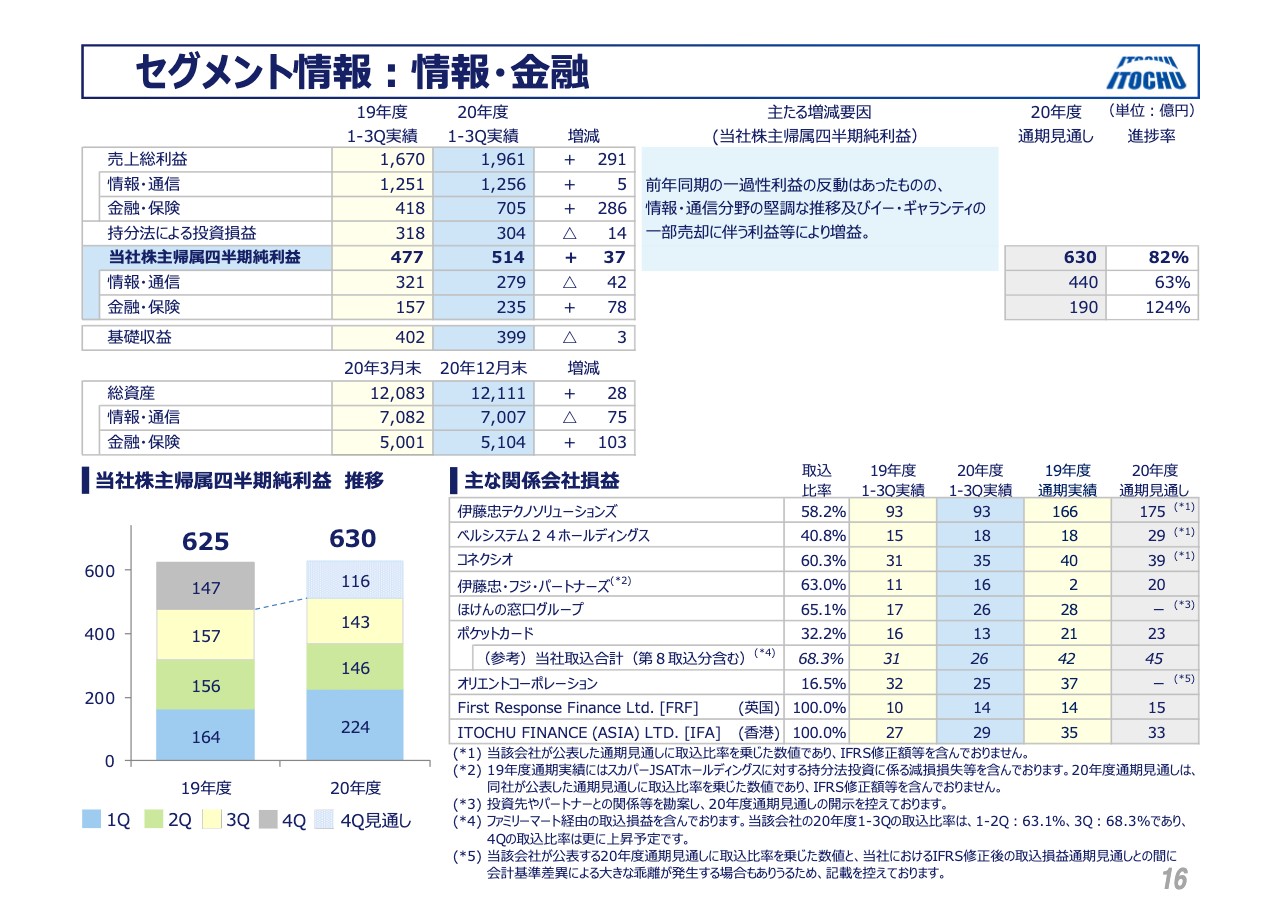

それから情報・金融でありますけれども、テレワーク関連の需要や通信キャリアの5G商用サービスなどの成長分野を抱えているCTCや、ベルシステム、コネクシオ、こういう分野、それから、ほけんの窓口、英国それから香港の消費者金融ビジネスというのは順調に推移をしております。

それから信用保証事業のイー・ギャランティの一過性利益も第1四半期で計上いたしましたので、増益となっております。金融・保険分野は124パーセントの進捗となっております。

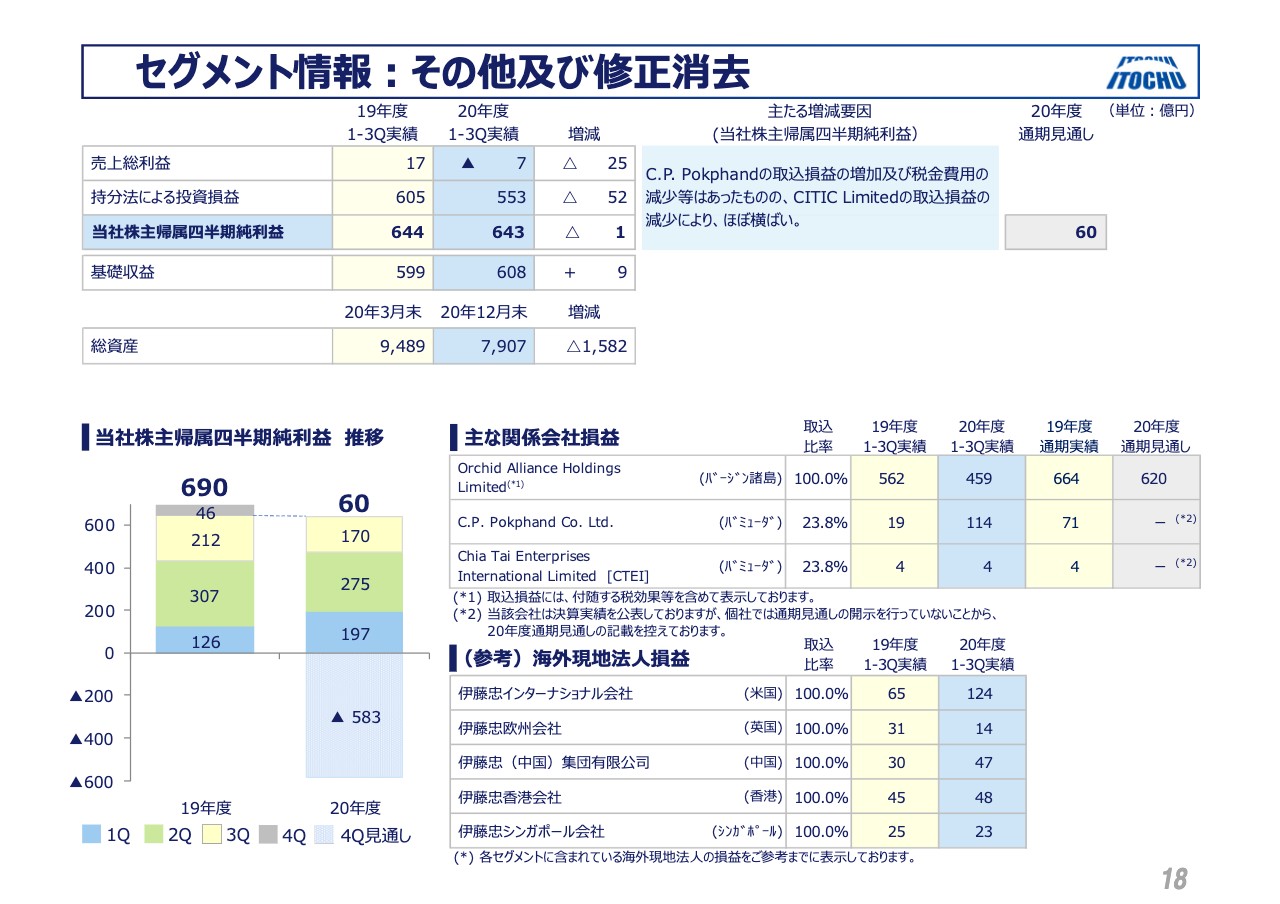

セグメント情報:その他及び修正消去

それから、その他の分野に入っているのが、先ほど申し上げましたCPPとCITICなんですが、CPPの取り込み、これは25パーセントでございまして、第1四半期から3四半期では114億円の取り込みであります。前年が19億円でありましたので、極めて大きな増加になった、これもベトナムの豚価格の高騰が大きなインパクトであります。

これはアナウンスメントがありました、中国の豚事業の再編の利益に関しましては、この中にはまだ織り込まれておりません。それからCITICの取り込み、10パーセントしているわけですが、第1四半期から第3四半期では459億円となりました。前年が562億円でございました。計画620億円であります。

第3四半期の収益のコアになっておりますCITIC bankの引当が増加になったということでありますけれども、先ほど申し上げましたように、1月22日、CITIC Limitedがミニマムで3パーセント増益になるという開示をしたことによりまして、この部分に関しては増益の見通しであるということであります。

それでは2点目の、ドラモンドでありますけれども、本日、撤退の開示をさせていただきました。連結のP/Lの損は軽微でございます。これはすでにドラモンドは連結事業から外しておりまして一般投資扱いになっておりますので、株主資本で連結上の損は計算をされているということになります。

開示資料に書かれておりますように、P/L上での連結のインパクトは極めて軽微でございますので、連結の見通しの4,000億円や配当の80億円に影響はございません。しかしながら、単体での損失が886億円と大きな金額の損失を計上いたしました。

細かく見ていただくと、決算短信の資本の部の中に12月末でFVTOCIで全社ベースで123億円のプラスというふうになっております。これは前年度末から443億円改善をしておりますけれども、この中に、連結上のドラモンド撤退の相当金額のマイナスが入っています。他の上場会社の株式評価等などでカバーができているということであります。

これだけ巨額の損を、コストを掛けても、急いで、一般炭保有権益というのは伊藤忠で約740万トンと想定しておりますけれども、この80パーセントを超える620万トンを持っているドラモンドを今すぐやめるということで、5月には、残りの20パーセント弱一般炭を持っているわけでありますけれども、この部分の資産売却もできるだけ早急に対応をして、骨子で示しました完全撤退という具体策に資するようにしたいと考えております。

SDGsは中計のコアになっていくわけでありますけれども、SDGs対応に関しましては、いわゆるバックキャスティングの観点から物事を考えて対応をしていくんだという、こういうご説明が多ございますけれども、同時に、具体策をやはり明示をして、グリーンハウスガス対応、温暖化対応に真剣に取り組むというフォーキャストを示していくというのが大事なんだろう、より具体性を持たすことが大事なんだろうというのは私どもマネージメントの考え方でありまして、極めて伊藤忠らしいと思っていただけると思いますけれども、具体的な策をお示しいたしました。

これによって、私も投資家対応をさせていただいておりますので、ここ数年、地球温暖化対応で最もご心配をかけている、伊藤忠の持っている資産の中で懸念されているドラモンドの塊がなくなるということが、やはり大きなインパクトであるというふうに考えております。

それで、考え方でありますけれども、2011年に本件に投資いたしまして、当時は資源もスーパーサイクルの時代であり、まだエナジーミックスの観点から、極めてコスト競争力の高い一般炭を日本、アジア、その他の地域に供給していくということが是とされた時代であり、また商社にとってみても大きな収益源となった時代であったわけですね。

この2011年を振り返ってみますと、当時、私どもの資源から生じる利益というのは、実は58パーセント。2010年の税後利益というのは1,611億円ありました。意思決定をした2011年は、税後利益が最終的には3,005億円になったわけですけれども、この時の資源の収益というのは1,492億円ということで、48パーセントございました。

これをご案内のように、徐々に徐々にわれわれの資源のエクスポージャーを減らしながら、今回、一般炭の新たな投資をしないというだけじゃなくて、この期間も少しずつ一般炭の投資を減らしてきたわけですけれども、一般炭もデプリートしてきますので、デプリートしたもののリプレイスメントを取らないという対応をしたこともありまして、アセットレベルでも、当時、2010年代の頭の頃が約3割程度を占めていたアセットが、今は10パーセント程度、先ほど申し上げました資源ベースの収益の合計も58パーセント、48パーセント、こういうレベル感から、今20パーセント程度にまでなってきております。

こういうマネジメントの意思をさらに今回のSDGs対応で進める、それもこういう対応は時間をかけてやるのではなくて急いでやる、急いで対応をすることが最もこのグリーンハウスガス対応にとって、私どもにとって見ると、覚悟を示すことになるんだいうことでの対応でございました。

それから、SDGs対応につきましては、中計の具体策を公表する予定の4月末、5月に際しましてということなんですが、このドラモンドの対応に加えましてもう一本、本気度を示すために、4月頃までには商社初のSDGs債を海外で発行する、こういう準備を開始しております。

まずはESG環境問題で先駆的な役割を果たしている海外債券投資家の評価を得るということが、今後の広がりになるんだというふうに考えております。詳細につきましては遠からず公表をする予定でありますけれども、こういう資金を活用して事業ポートフォリオの入れ替えに資することができるというふうに考えております。

それから、ファミリーマートでありますけれども、ファミリーマートにつきましては、1月の13日にホームページに決算の公表を開示いたしました。第3四半期までの累計で、純利益はマイナスの199億円となりまして、前期比で659億円の赤字になりました。特に今般、店舗追加減損を行ったことが大きなインパクトになっておりまして、これは今回、店舗減損に関する基準改定を厳格化したということであります。

税後ベースで店舗追加減損というのが420億円計上しておりますけれども、上期が244億円に対して、第3四半期では167億円ということで、合わせて420億円の対応をいたしております。

それから、コロナのインパクトでありますけれども、全体の中で約300億円弱の298億円の減益予想になったというふうに思っております。上期の要素が207億円、第3四半期で91億円のマイナス、合わせて298億円という開示であります。これらは加盟店収入やロイヤリティの減収、それから店舗支援の対策を打ったり、見舞金を打ったりということがマイナスインパクトとして計算をしております。

ご案内のように、日商ベース、毎月公表しております日商でありますけれども、第3四半期までで、前年対比で91.5パーセントと低調になりました。第3四半期に入りまして、経済活動の活発化、それからビジネスの復旧等がありまして、1月のはじめにかけて少し改善の兆しは見えてきたんでありますけれども、あらためて非常事態宣言が発出されたこともありまして、1月に入ってから、やはり日商等の下落というのが目についております。

その一方で、巣ごもり需要があらためてここでまた生まれてきたということもあって、昼食等の販売が増えてきていることもあって、ファミリーマートとしての再帰率は少しずつ戻ってきているという直近のコメントもございます。

ですから、第4四半期の締めに向かって、今のこの前年対比で厳しい日商の減少、客単価がアップしているという状況を踏まえて、改善があればというふうに思っているわけであります。

けれども現状、みなさま方がよくご認識されているとおり、コロナのインパクトもあり、コンビニ間の競争の激化、コンビニのみならず、コンビニに比するスーパーさんとかドラッグさんとの競争激化の問題があり、消費者のライフスタイルが変化しているということに対応をしなくちゃいけない問題、それから、24時間労働問題とか、フランチャイズとの契約の問題、SDGsをどうやって対応していくかという、こういう問題。

いろいろな問題があるわけでございますが、先だって公表いたしました新経営体制、細見新社長のもとでV字回復を目指しまして、伊藤忠グループの総力を上げてバックアップをしたいというふうに考えております。

すでに店舗や商品の魅力を高める動き、伊藤忠グループの各社とも相談をしながら、物流、他の効率化をできないかという検討の開始、新たな事業の取り組みというのを始めておりますので、これらの詳細につきまして、ファミリーマート側、伊藤忠側、それぞれの次期中期経営計画において触れていきたいというふうに考えております。私からの説明は以上であります。