野村総合研究所、共同利用型サービス導入案件やDX関連事業が寄与 3Q累計の売上高は前年比+3.6%

2021年2月9日 17:31

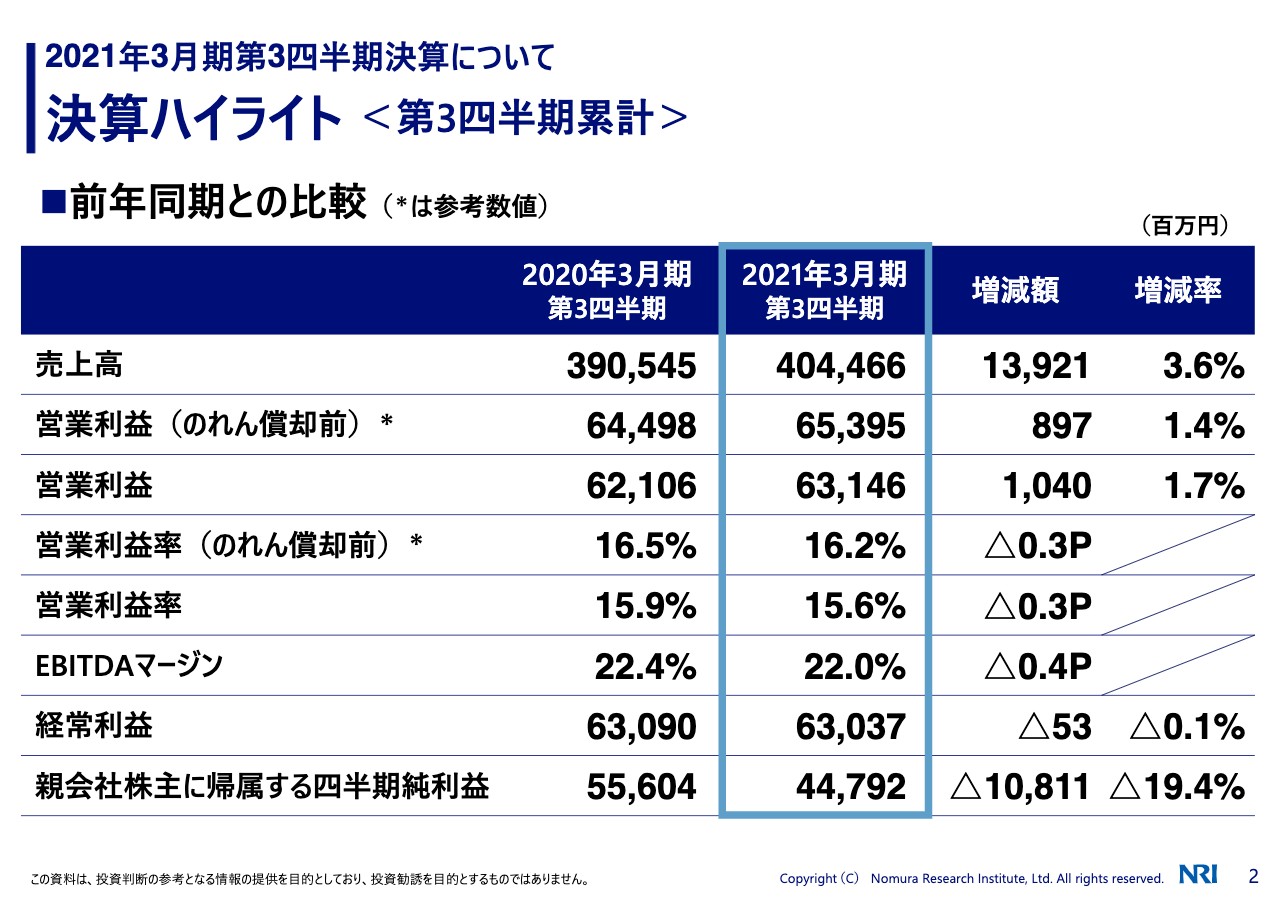

決算ハイライト<第3四半期累計>

深美泰男氏:深美でございます。よろしくお願いいたします。それでは早速、2021年3月期第3四半期の決算についてご報告いたします。

2ページ、決算のハイライトでございます。売上高4,044億円、営業利益631億円ということで、売上は3.6パーセントの増収、営業利益は1.7パーセントの増益というような結果でございました。

今期はコロナの影響もありまして、スタートは非常にスローな状況でございましたけれども、ここに来まして累計で初めて前期比を上回るというようなことで決算を迎えることができました。

主な要因は、第3四半期、営業利益が238億円と、これは四半期単位でいきますと過去最高でしたということがございまして、これが全体業績を表しているかなというふうに思います。

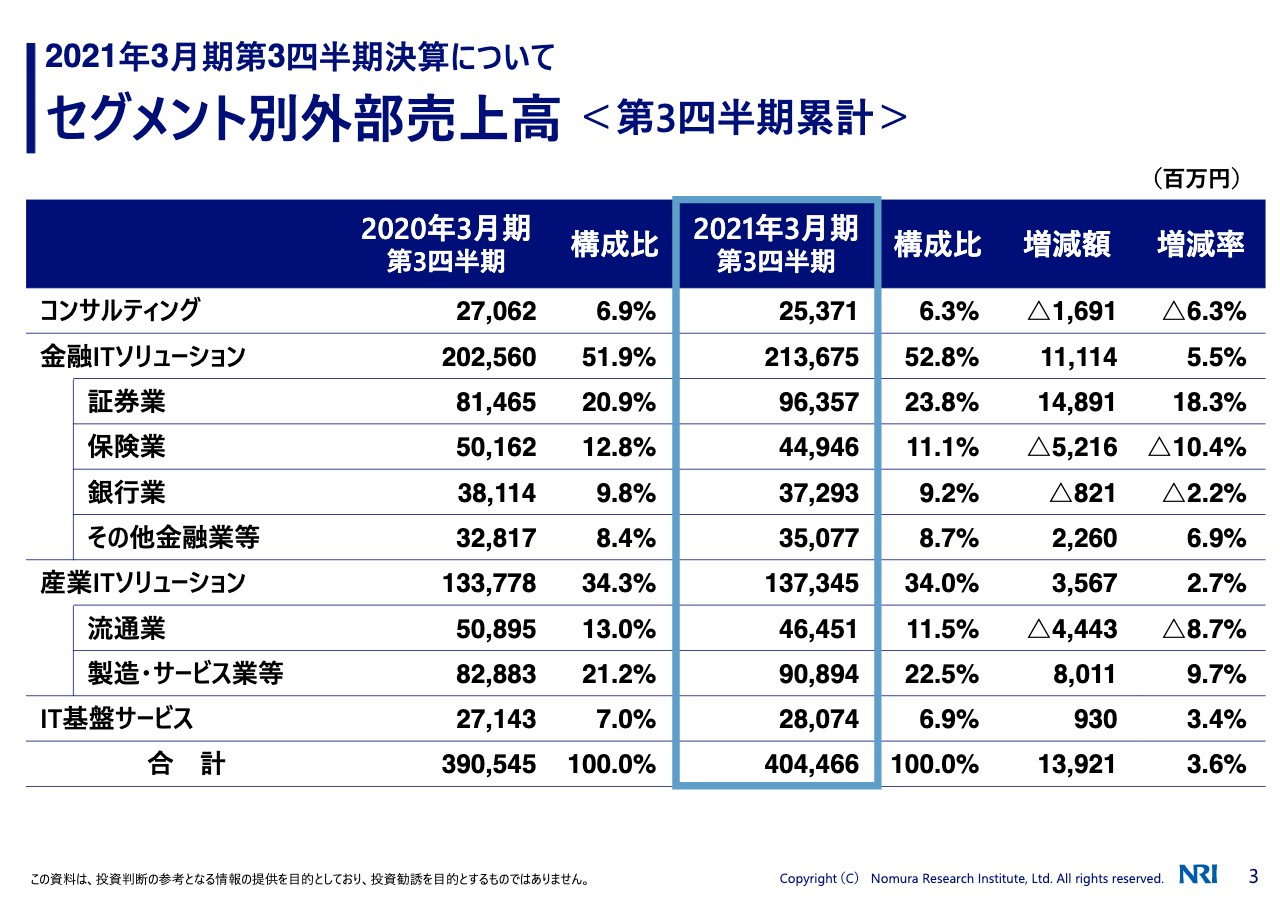

セグメント別外部売上高<第3四半期累計>

セグメント別の外部売上でございます。コンサルティングですが、まだ前期に比べまして売上がマイナスというような状況でございますけれども、官公庁向け、それから国内のDX案件が非常に伸びておりまして、だいぶ回復をしてきていると……。ただ、前期、上期の状況を補うまでにはいってないというような状況でございます。

金融でございますが、金融は証券向け、特にSTARの導入案件が今順調に進捗しております。それから、子会社化いたしました日本証券テクノロジー、NSTecと呼ばせていただかせておりますが、ここの連結効果が第3四半期までで100億円というようなことで売上増につながっております。

保険ですが、保険は昨期ありましたダイレクト損保さん向けの案件が今ちょっと一巡をしましたということで、若干下回っているというような状況でございます。それから金融で申しますと、その他金融業のところでございますが、ここはモバイル、スマホですね、スマホを使ったさまざまな金融サービス、いろいろな各社さん取り組まれておりまして、その案件がかなり好調ですというようなことでプラスでございます。

それから産業は全体好調でございますが、流通のところが若干前期に比べますと下回っているということでございます。流通の下回っている要因は、昨年ありました消費税の案件分が剥落していることが主な影響かというふうに思います。

産業のところは海外もかなりなポーションを占めておりますが、海外はやはり非常に苦戦をしておりまして、昨期に比べますと25億円ほどのマイナス要因があるんですが、産業全体で35億円以上の増益。

特に製造サービス業のところが海外で影響が大きいんですが、それが海外のマイナス分を補ってさらにプラスになっているということで、非常に好調が続いているというかたちになっています。

それからIT基盤ですが、そこは情報セキュリティサービス等々、あいかわらず引き続き好調という状況でございます。

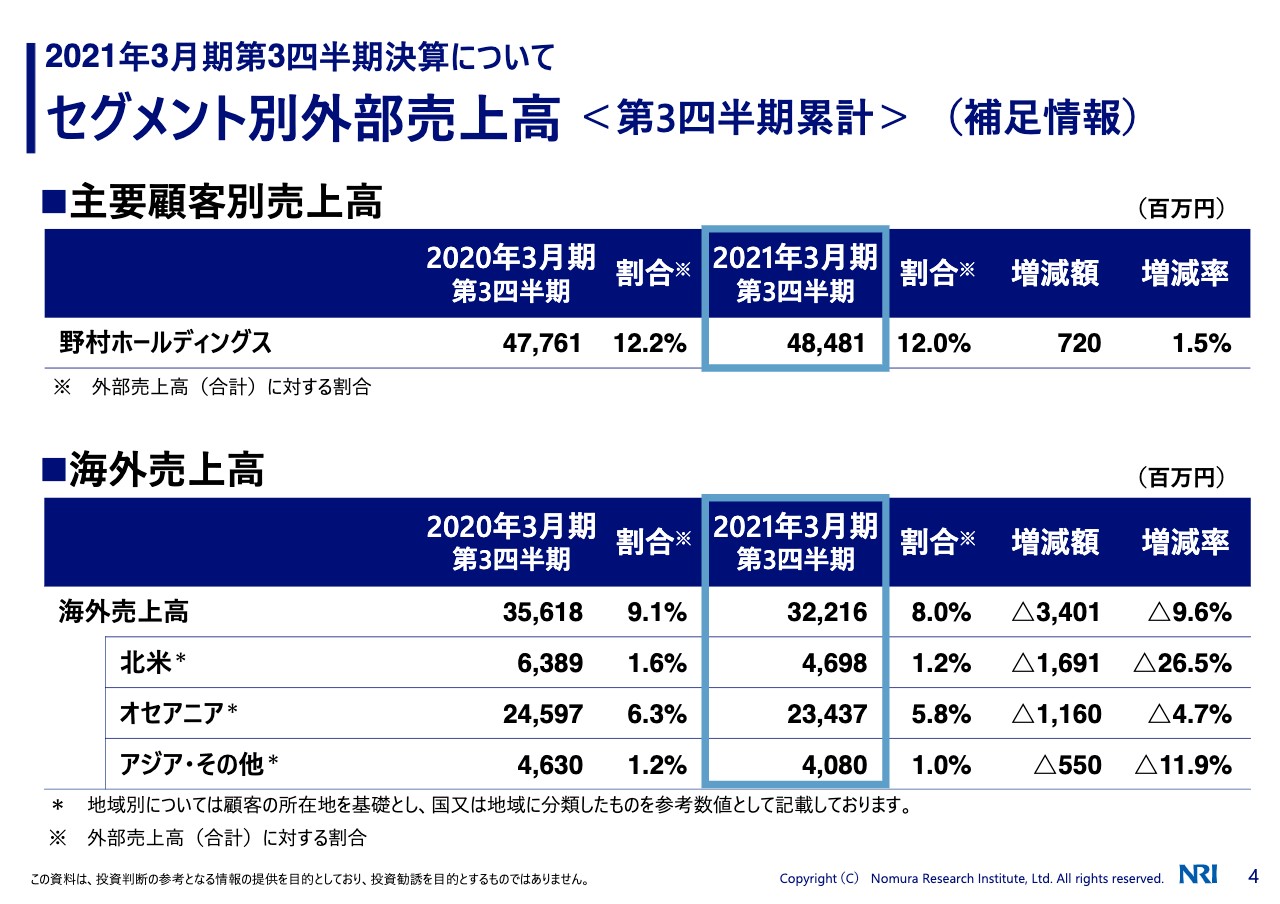

セグメント別外部売上高<第3四半期累計>(補足情報)

海外ですが、この豪州、オセアニアですが、上半期ぐらいまではだいぶ苦戦をしているというようなことでお伝えをしていたかと思いますが、第3四半期になりまして、底打ちをかなり確認ができました。コストの改善等も進みまして、ブレークイーブンのところまで持っていくということが確認をできました。

ということで、ここまででまだ前期分を取り戻すまでは行っていないですが、オーストラリアもかなり回復基調にあるということは確かな手応えとして持っております。オーストラリアについては、またあとのほうでも触れるかというふうに思います。

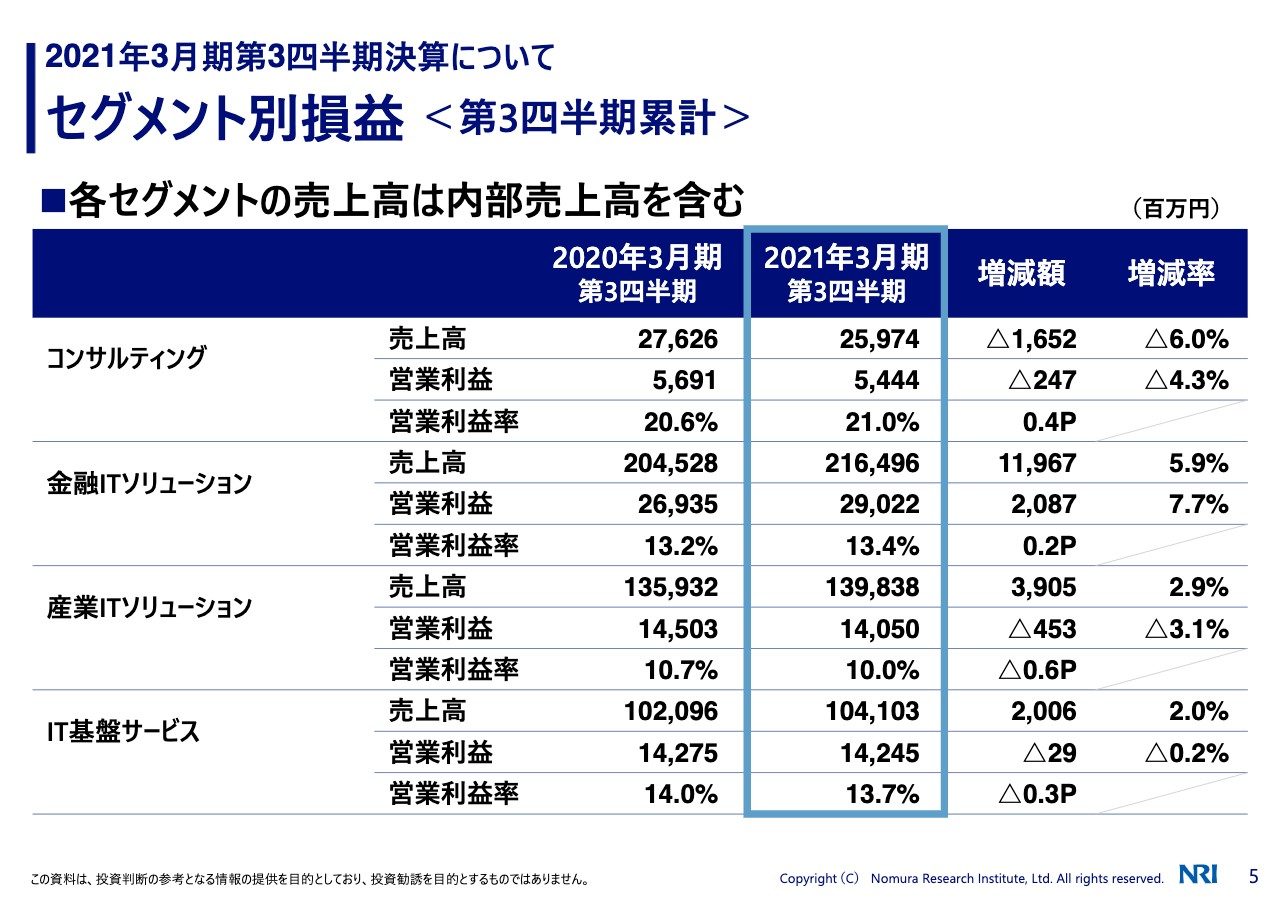

セグメント別損益<第3四半期累計>

損益のほうでございますが、コンサルティングはまだまだ昨期に追い付くというところまでは行っていませんけれども、第3四半期に入りまして、国内事業を中心にやっぱり大きく挽回をしてきておりまして、第3四半期だけで見ますと、前期の第3四半期とほぼ同じような利益水準まで回復をしております。第3四半期だけで利益率が29パーセント弱というようなところまで回復をしているという状況でございます。

それから金融ITでございますが、証券業、特に活況でございまして、証券各社さん市場の活況ということもありまして、運用サービスがかなり伸びている。それから、バックオフィス業務、BPOサービスですね、これもかなり増益に寄与しておりまして活況の状態が続いているということでございます。

それから産業ですが、産業はやはりここもオーストラリアでのマイナス影響というのはかなり含んでいるわけですが、オーストラリアでだいたいマイナス20億円ぐらい抱えているわけですけれども、その分を含めても39億円プラスでございまして、国内需要だけで計算しますと、営業利益率は14パーセント台というところをキープしておりまして、産業はあいかわらず好調が続いているという状況でございます。

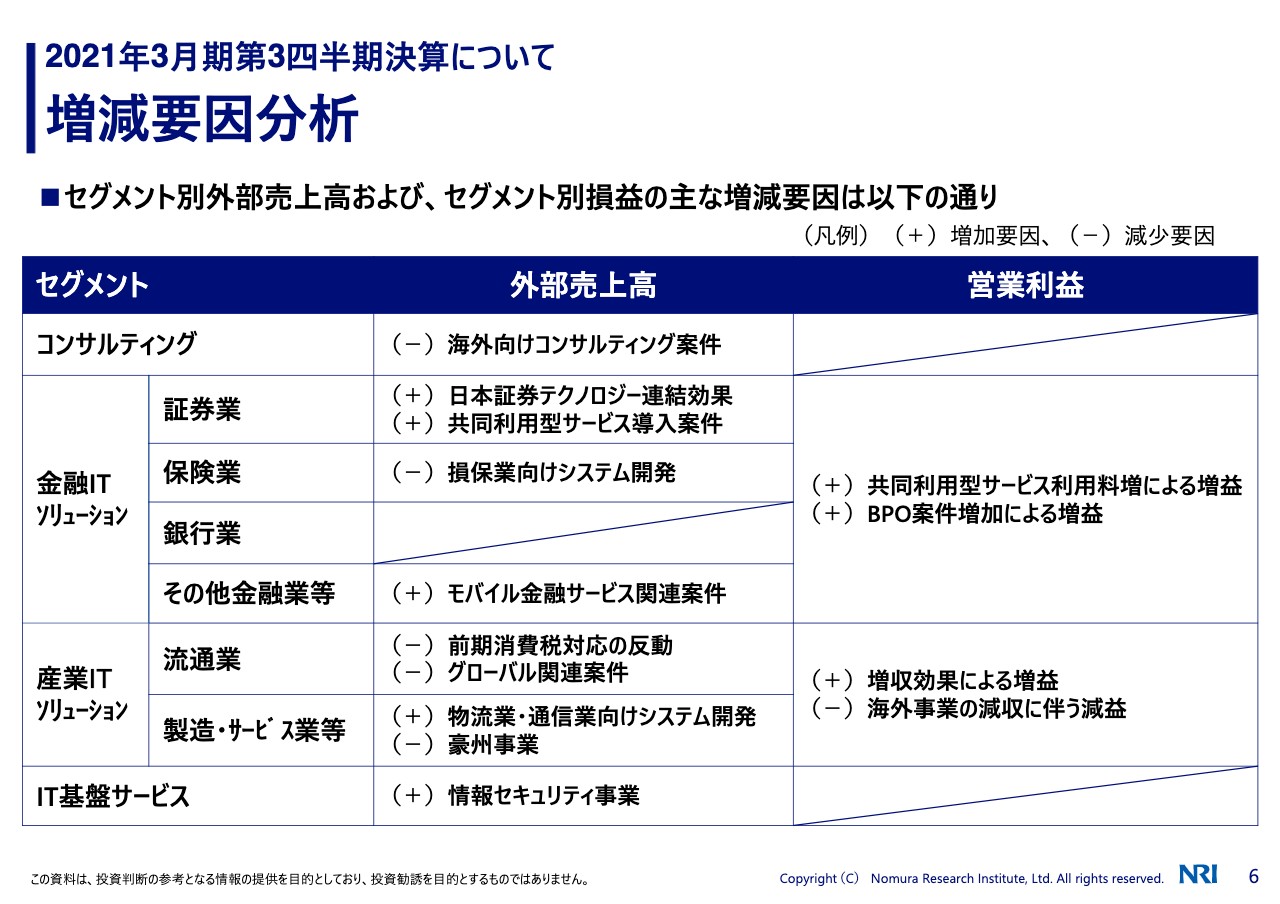

増減要因分析

要因をまとめたものがここでございます。繰り返しになりますので割愛をさせていただきます。

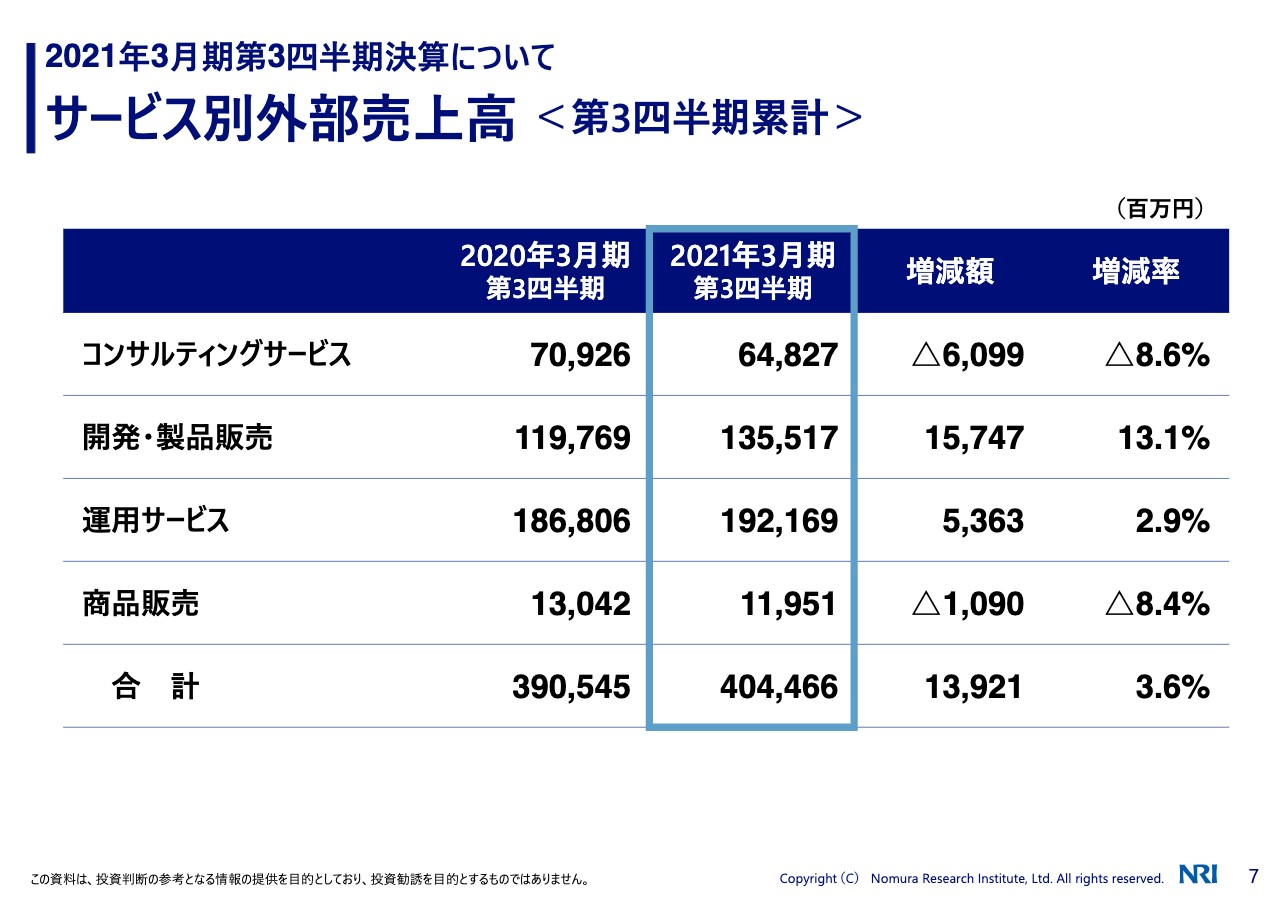

サービス別外部売上高<第3四半期累計>

サービス別の外部売上でございますが、コンサルティングサービス、マイナス60億円というふうにちょっと大きくマイナスになっています。

一方で、開発・製品販売がプラス157億円と大きく伸びているということでございますが、案件の工程の進捗で言いますと、コンサルティングサービスが案件の上流工程というようなことで、それが下流のほうに、開発・製造というところに進めば回っていくということでございまして……。

前期と比べますと、いわゆる上流工程、前期は上流工程であったものが今期は製造のほうに拡大して広がっているというふうな、案件の進捗がこの数字に表れているというふうに見ております。

それから開発・製品販売は、その他、サービス業務系、証券の共同サービス利用型の導入というのが昨期いわゆる上流工程にいたものが、今、製造販売、製造工程にあるということでございますが、その他にもサービス業務系の案件がかなり活況ということでございまして、相当な数字の伸びになっております。

それから運用サービスも相当な伸びになっているのが見て取れるかというふうに思います。

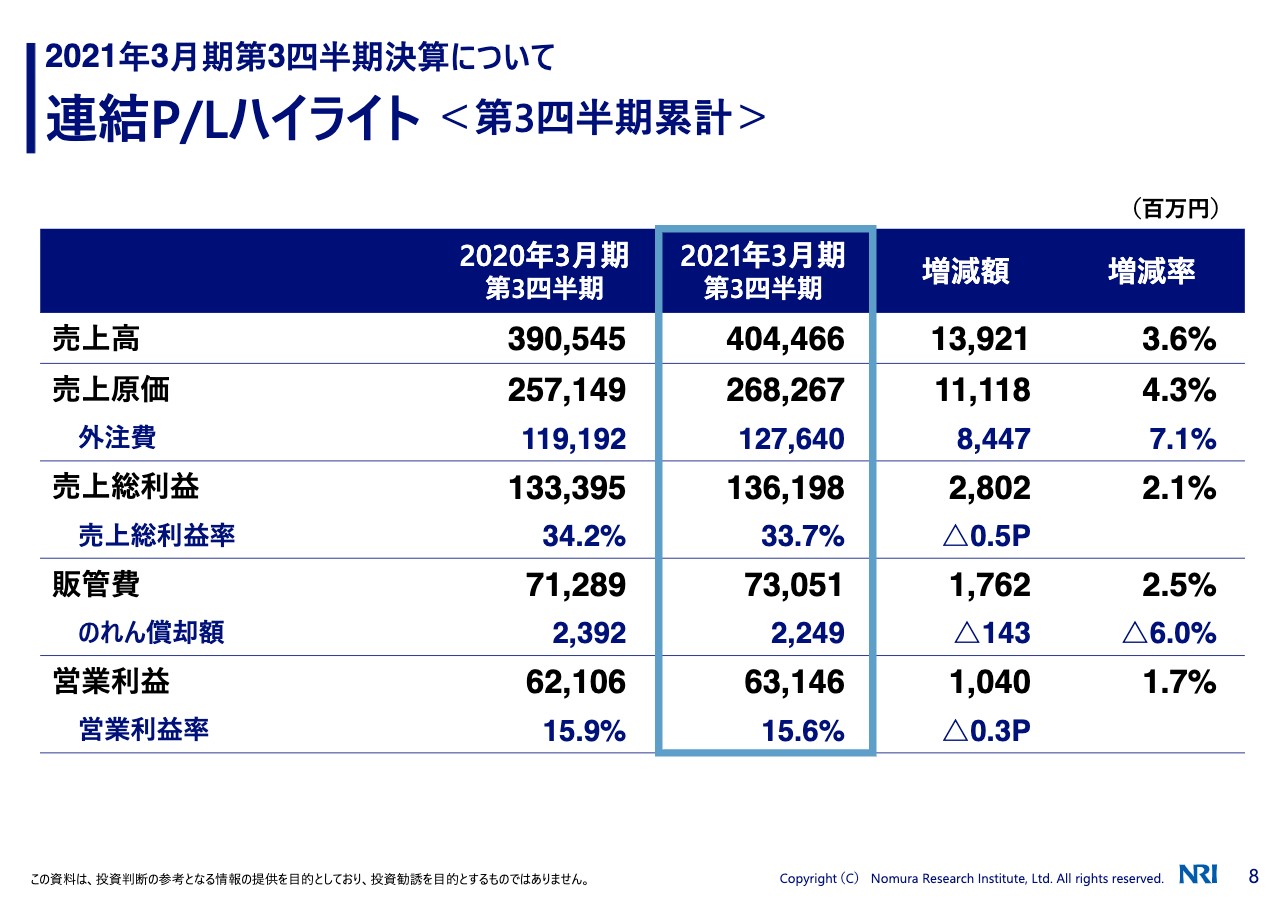

連結P/Lハイライト<第3四半期累計>

P/Lのハイライトでございます。こちらの数字、昨期と比べて遜色のない数字には見えておりますが、若干、売上総利益率とか営業利益率が昨期よりもちょっと低い状態で見えております。

ここは昨年ありました利益率の高いソフトウエアの販売というものの剥落の影響かなというふうに見ておりまして、そういった特殊要因を除けばインラインで進捗しているというふうに考えております。

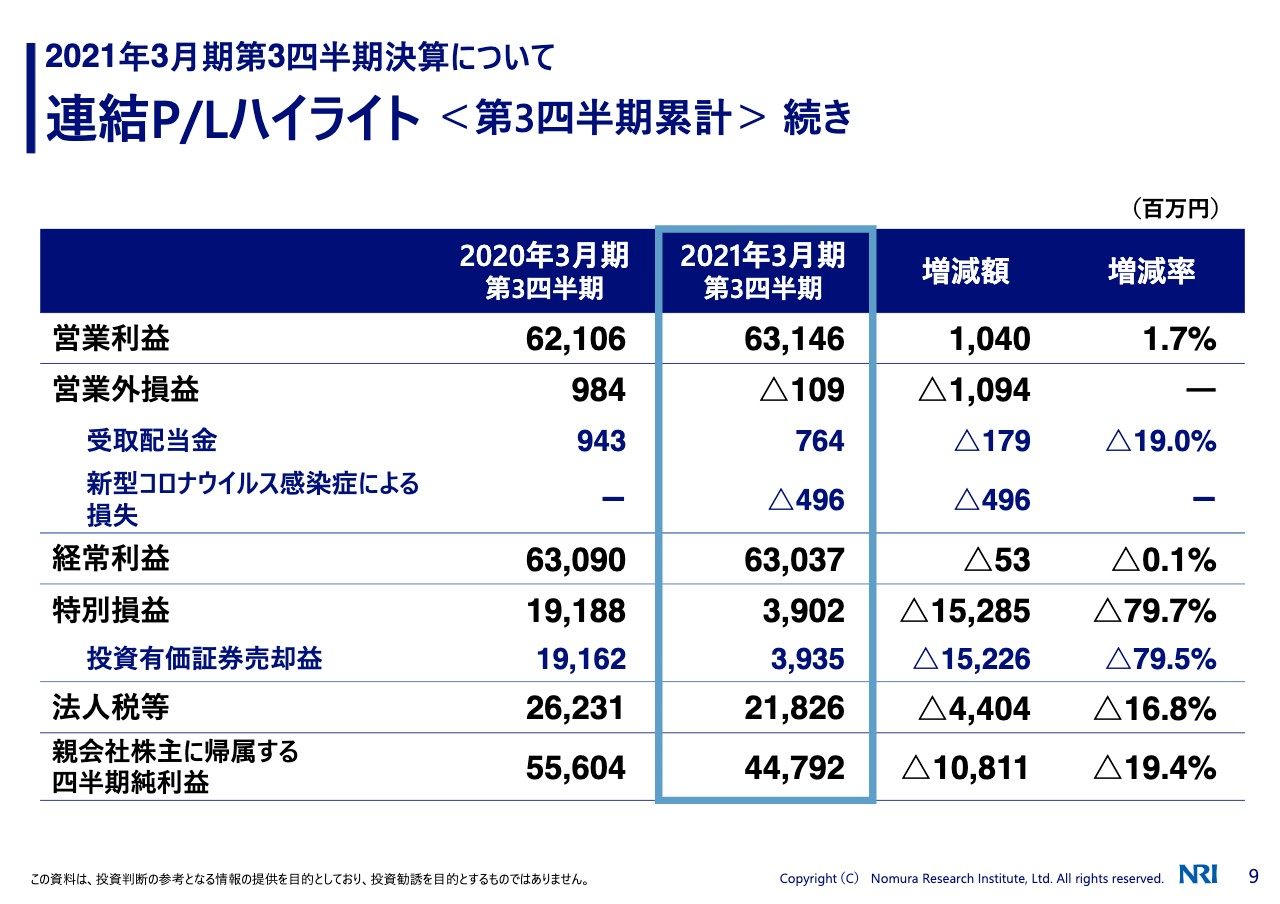

連結P/Lハイライト<第3四半期累計>続き

それからここで見ますと、上期にもご説明したかと思いますが、コロナの対策費、損失というものが出ておりまして、それが5億円ぐらいというのがあります。

それから、投資有価証券の売買益ですね、これが昨期、リクルートさんの売却というものが190億円ぐらいありましたということで、今期はそんなに大きくはないということで、そこが下がって見えていまして、増減率で言いますとマイナス19.4パーセントとなっておりますが、本業というところに関わる部分につきましては、比較的というか、好調な状態が続いているというふうに考えてございます。

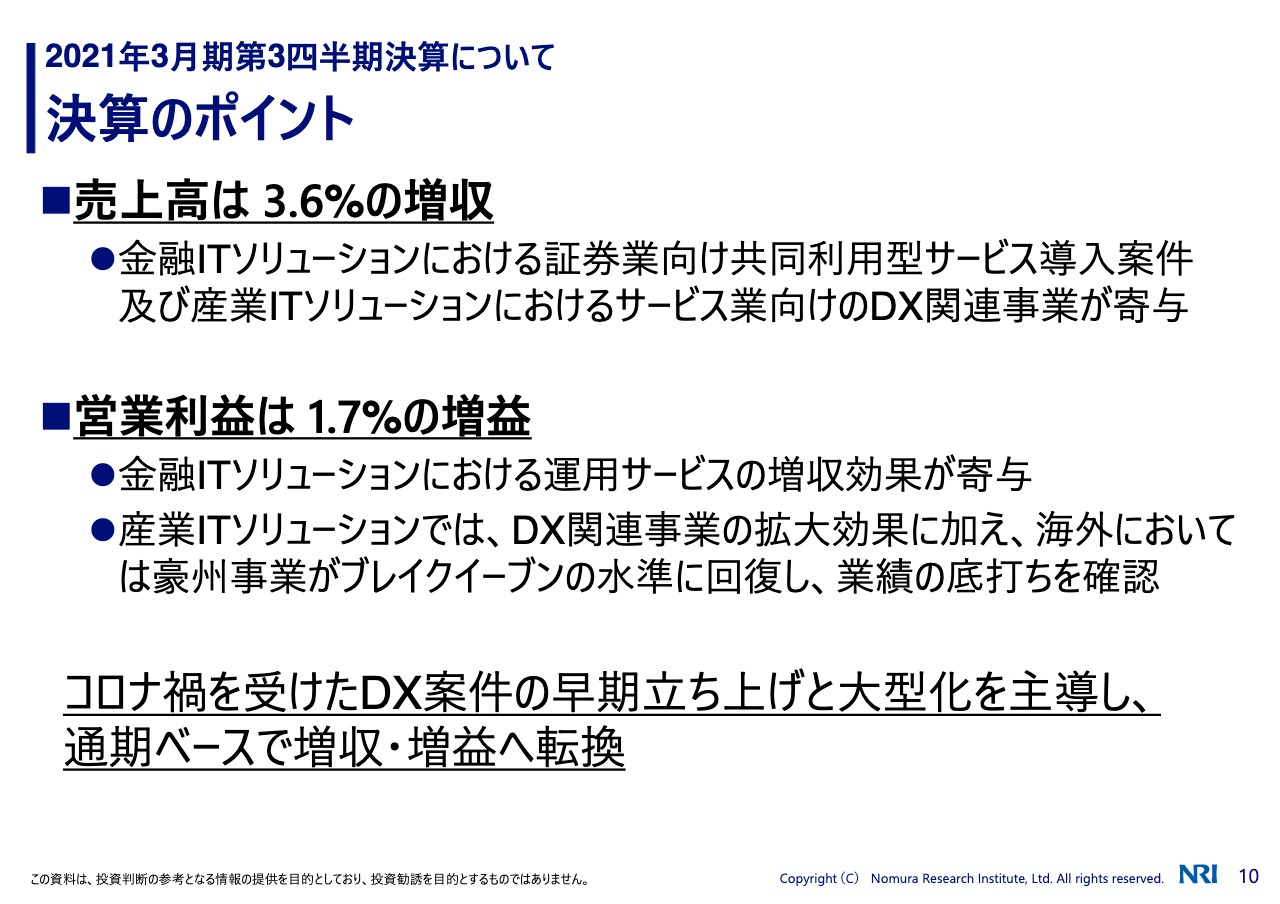

決算のポイント

ということで、まとめとしましては、売上のほうは3.6パーセント増。これは金融IT、それから産業IT、両方非常に好調な状態が続いているということでございます。

営業利益のほうは、第3四半期に入りましてプラスに転じたということでございまして、海外、特にオーストラリア、これがブレークイーブンの水準に戻ってきたということでございまして、ここがさらに売上を伸ばしていくということが見込まれておりまして、今後に向けてはかなり希望の持てる数字になってきたかなということです。

コロナを受けて、各社さん、DX案件を早く立ち上げるということで急がれている会社さんが多いんですが、そういうお客さんに付いていくということと、それが講じて通期ベースで増収増益に転換できたというのが今期かなというふうに思います。

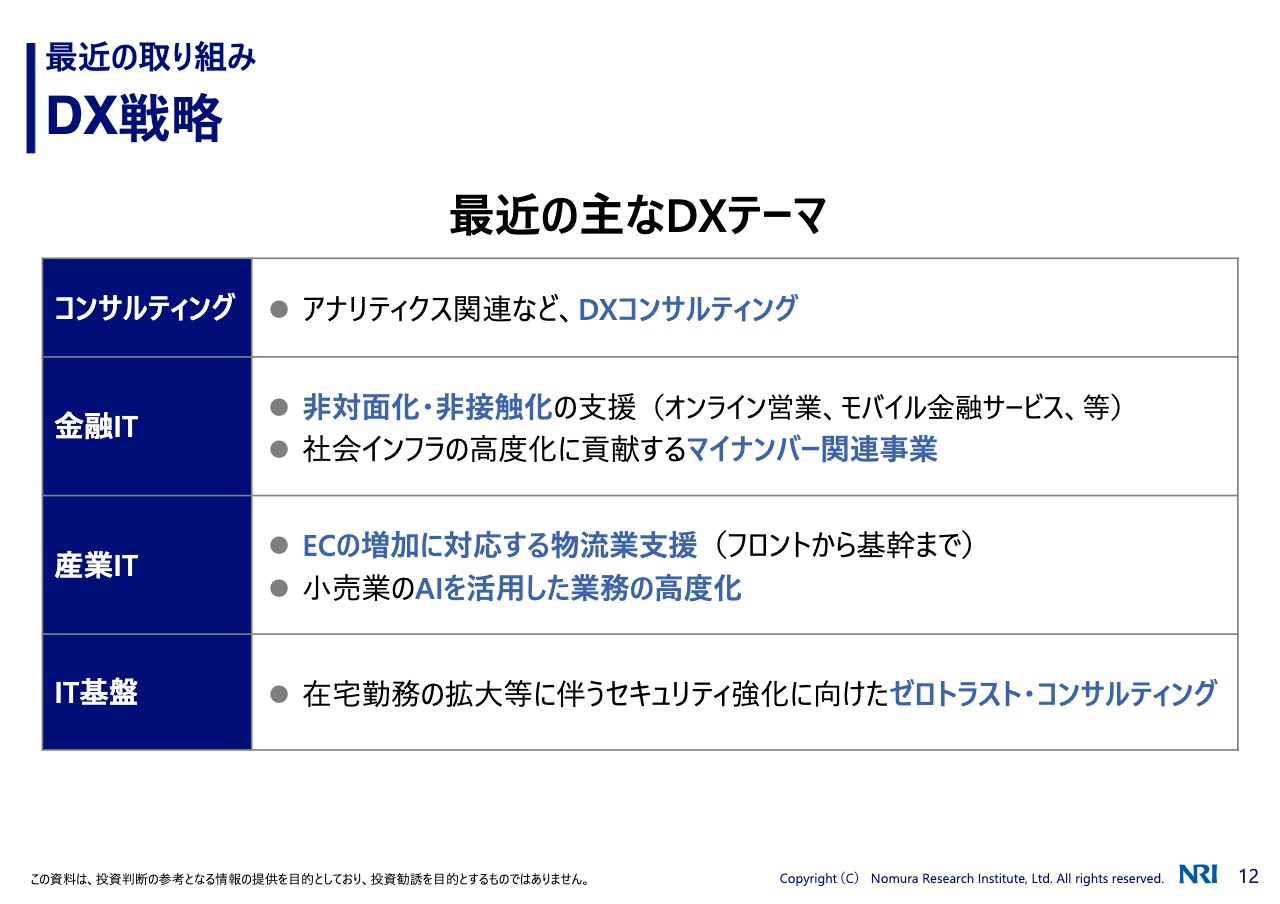

DX戦略

最近の取り組みということで、ちょっとご紹介をしておきたいと思います。まずDXでございますが、DXは引き続きコンサルティングでもテーマとしてほぼ全てのコンサル案件はDXが絡むと言っても差し支えないような状態でございまして、アナリティクス関係など、テーマが多く引き合いがあるという状況でございます。

それから、金融のほうで言いますと、やはり接客の非対面化・非接触化を志向されているお客さまが非常に多くございまして、こういった案件を手掛けているということが最近の特徴でございます。

それから、当社が推進しておりますマイナンバー関連のサービスです。これは社会インフラ化したいというふうに考えておりまして、こういった案件も活況であります。

それから、産業のほうに目を転じますと、産業のほうでは、やはり非接触・非対面ということでは、ECサービス、これが非常に活況になってきておりまして、ECが活況になればその裏を回す物流、こういったところの案件も増えてきておりまして、ここらへんが引っ張っているかなというふうに思います。

それから、一部の小売業の方々は発注業務のAI化というようなことで、発注のAI化、高度化ということに取り組まれております。

IT基盤で最近話題になってきておりますのが、いわゆるゼロトラスト・ネットワーク化ということでございまして、インターネットを主に、業務プロセス、社内の業務をインターネットで行うというようなことに関するセキュリティのコンサルティングとか、そういったサービスが今望まれているという状況でございまして、こういった分野も伸びております。

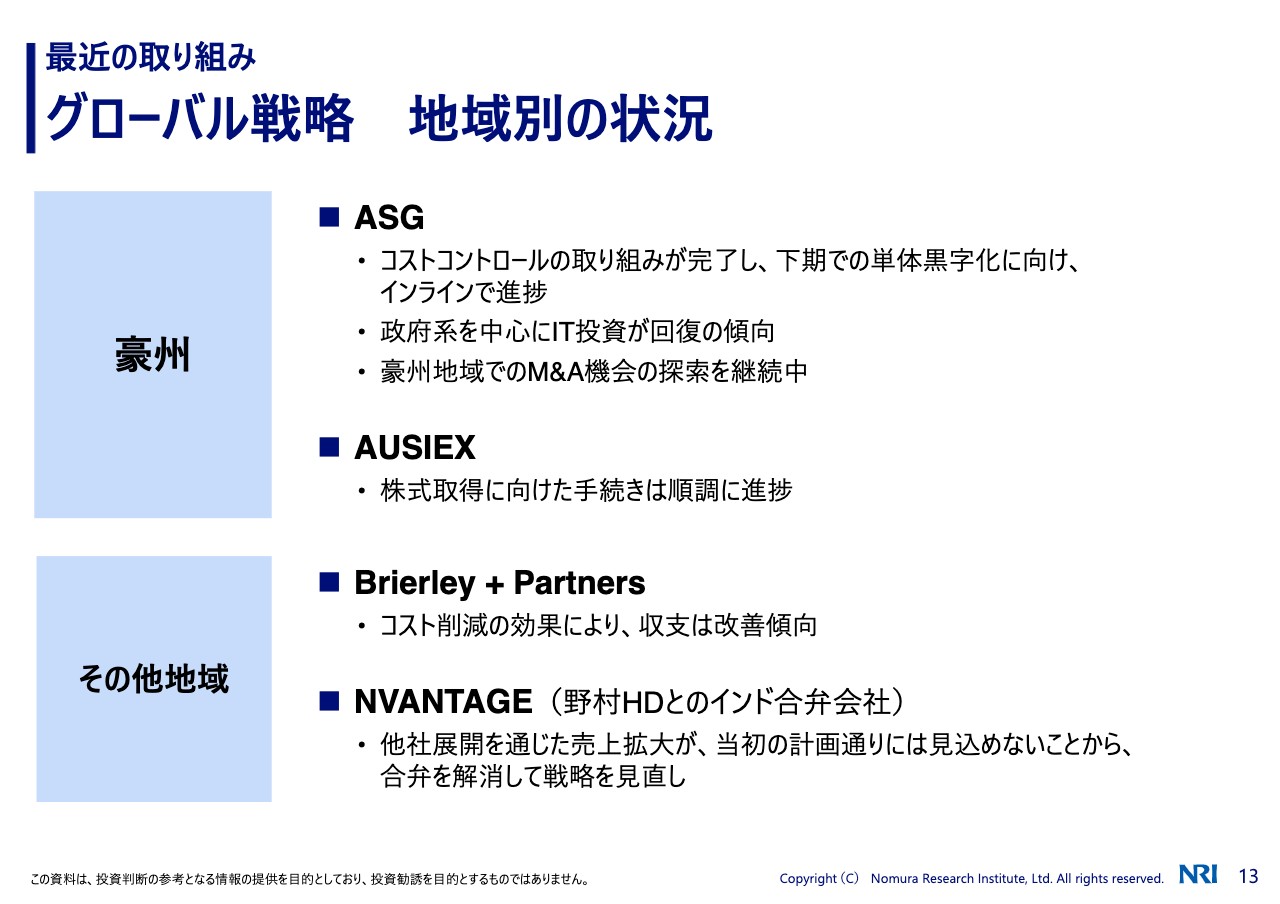

グローバル戦略 地域別の状況

それからグローバルですが、少しここまででも触れましたように、オーストラリアで人員の整理等を含めましてコストコントロールということをやってきておりました。ここは一段落しまして、下期には単体で黒字になるようにということでやってきているわけですが、これが功を奏してきているというふうに思っています。

環境としましては、政府系を中心にITの投資が回復してきているということでございまして、ASG、今までも政府系の案件を受けてはきておりますが、大型の案件取得に向けて営業を活発化させているということでございます。

それから金融サービスのAUSIEXですが、ここは今年の夏前、この9月ぐらいを目標に完全株式取得を完了したいというふうに目標を持っておりまして、順調に進捗しているということでございます。

北米でございますが、Brierley+Partners、ここはなかなかお客さんがコロナにまみれているというような状況でございまして、苦しんでいるお客さんを抱えているという事業形態でございますが、こちらもコスト削減を徹底しまして、収支は改善の傾向にあります。

1点、インドでございますが、野村ホールディングスさんと合弁で作ったNVANTAGEという会社は、2018年に作った会社で、他社へのサービス展開をもくろんで売上拡大ということで努力をしてきていたわけなんですが、当初の計画どおりにはいっていないと……。

2年経ってなかなか見込みがないということでございまして、両社協議のうえ、合弁を今解消しておりまして、海外戦略につきましては、野村ホールディングスさんとともに戦略を見直すというような段階になっております。以上が最近の取り組みということでございます。

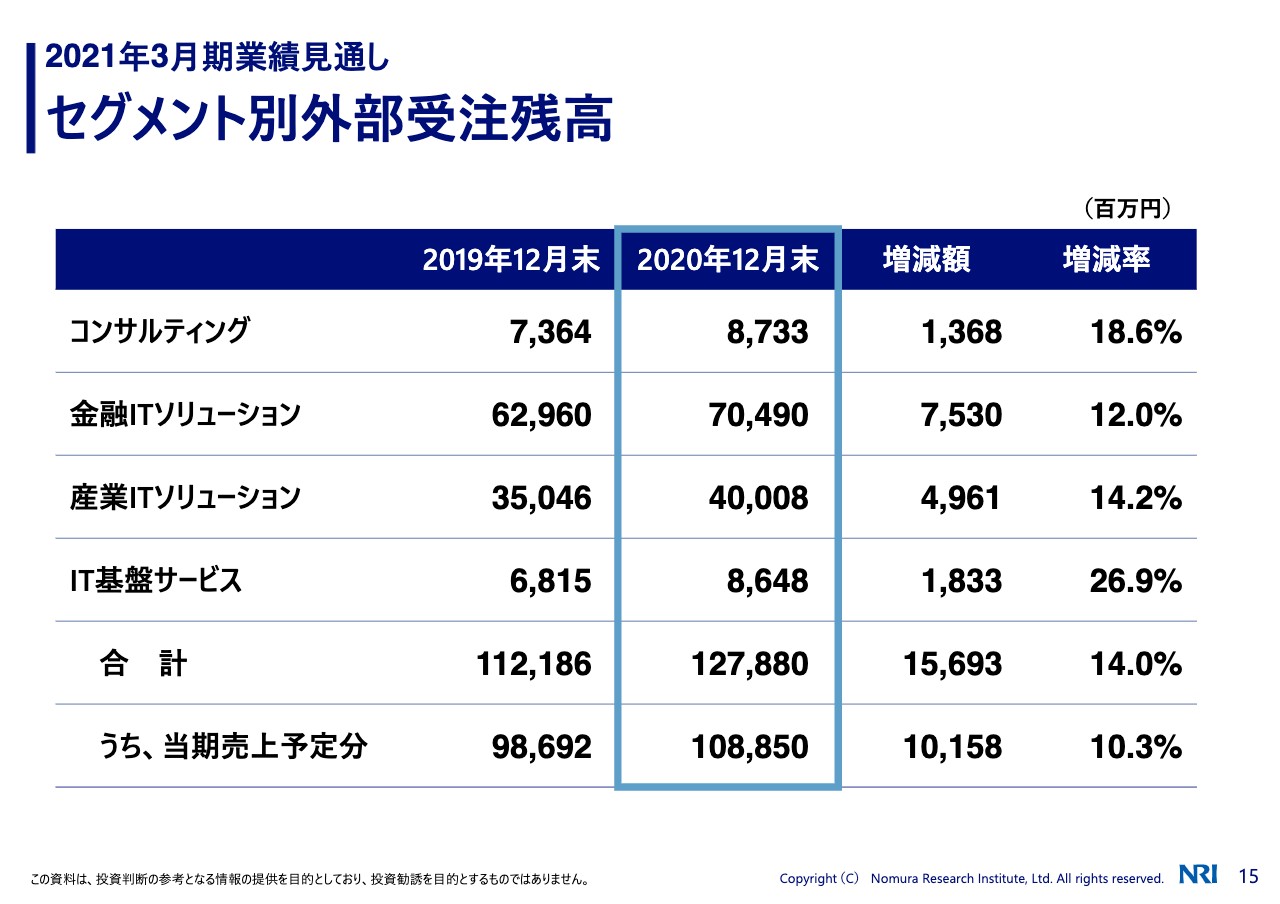

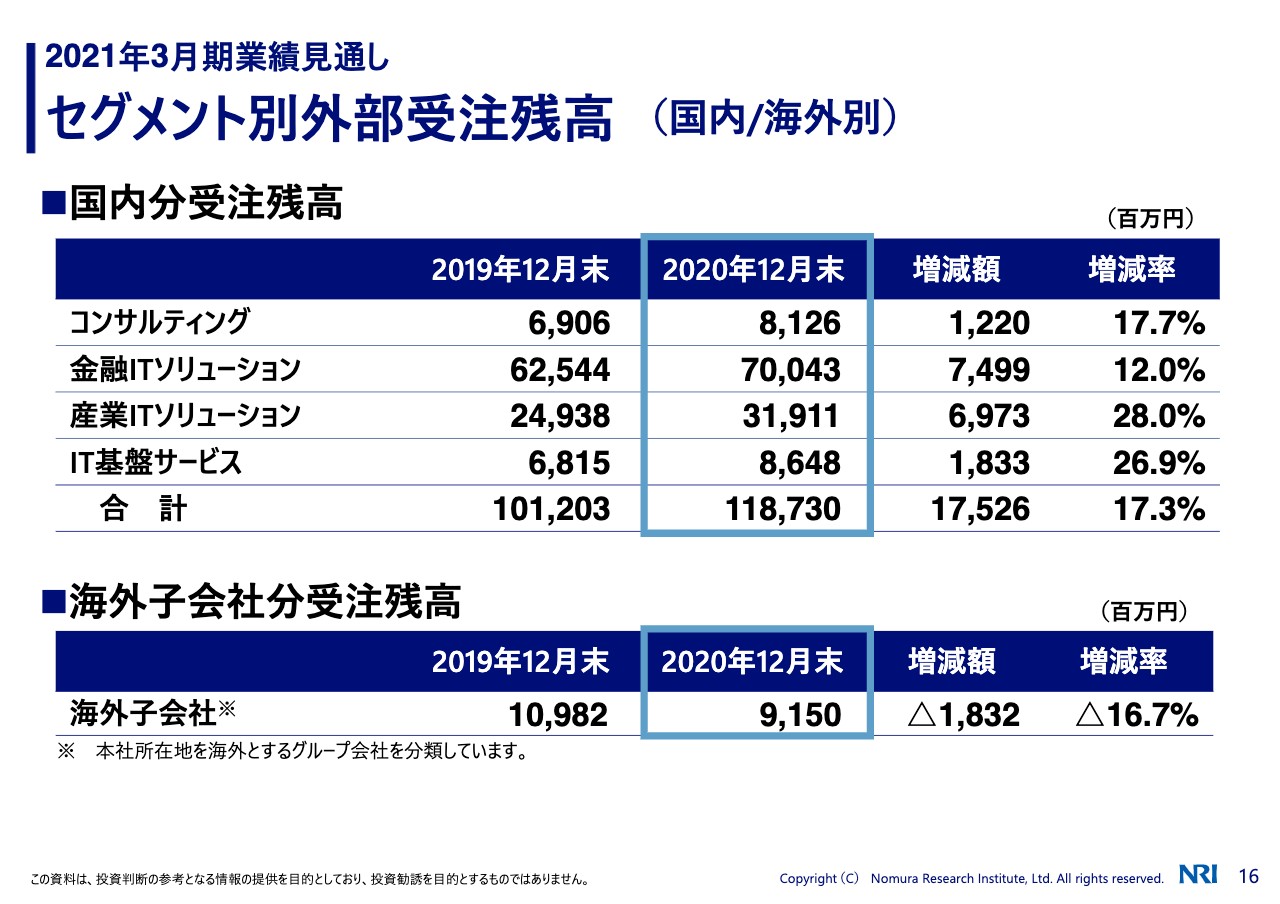

セグメント別外部受注残高

続きまして、今期通期での業績の見通しということでございます。まず受注残の確認をしておきたいというふうに思いますが、12月末時点で、各セグメントの受注残というのがご覧のとおりの状況でございまして、ページで言いますと15ページでございます。各セグメントとも増減率がプラスの二桁台ということで、非常に受注残高積み上がっている状況でございます。

こちらで言いますと、今期の売り上げ分、今期売り上げ予定分というものを差し引いた合計っていうのが、ちょうど引き算になりますが、約200億円程度ございまして、これが来期売上に持ち越しということで、来期のスタートにとってもかなりプラス、昨年に比べますと50~60億円ほど上積みをもって来期に臨むというようなことでございます。

昨年同期と比べましても100億円ほど積み上がっているということでございまして、受注残としては非常に強いものがあるというふうに思っております。

セグメント別外部受注残高(国内/海外別)

海外と国内を分けますと、国内では特に産業ITで増分が大きいということが確認できるかというふうに思います。非常に受注残が積み上がった状態でございます。

海外でございますが、海外、非常に弱いようにはここでは見えますけれども、第3四半期だけをとりますと、オーストラリアはかなり受注を積み上げておりまして、第3四半期の受注は昨期に比べてプラスに転じております。そういったことからも、ここで見えている数字以上に、全体では受注残、今期末に向けて相当強いものがあるんじゃないかというふうに見ております。

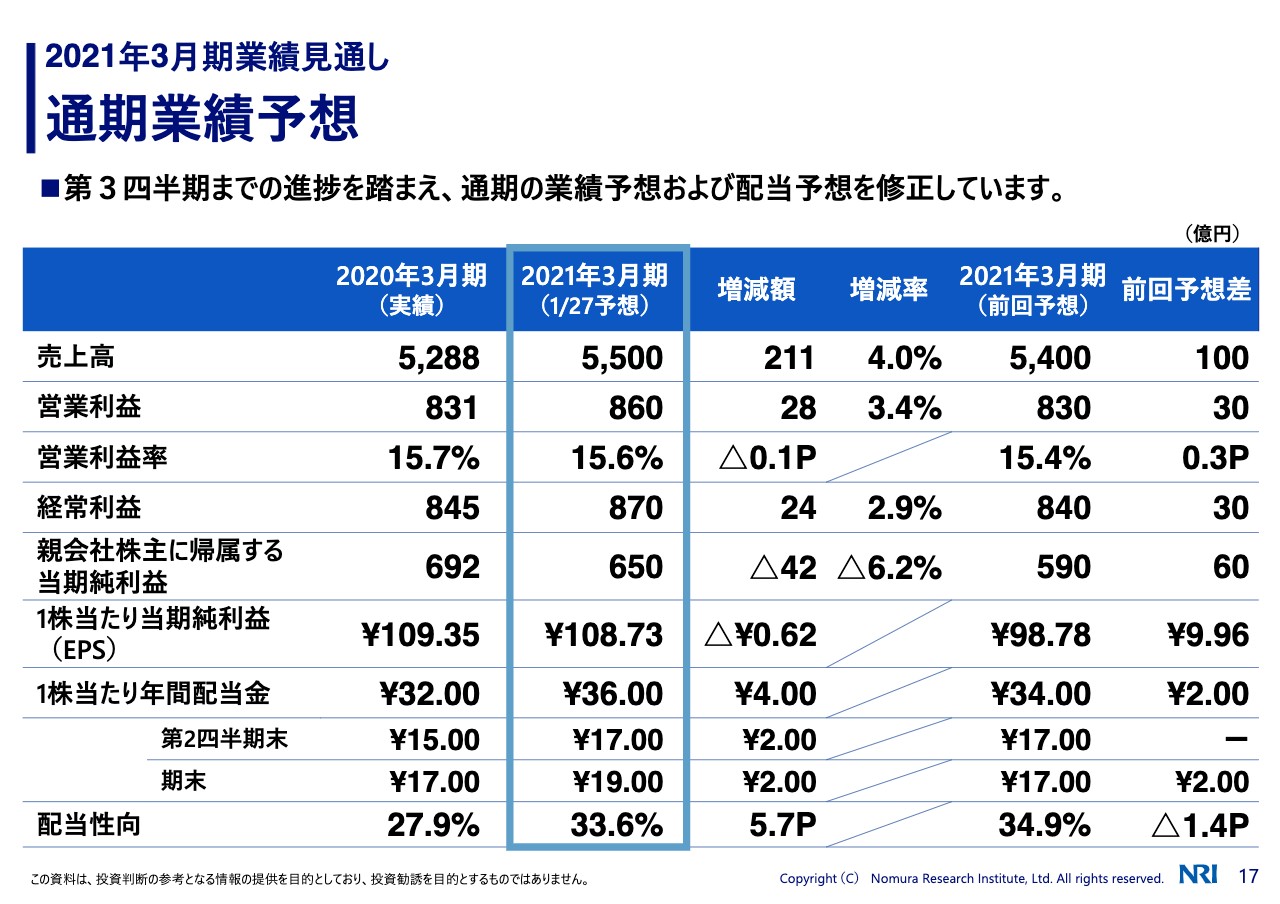

通期業績予想

ということでございまして、通期の業績予想でございますが、ご覧のとおりなかたちにしております。

売上で言いますと、5,500億円。前回の予想を100億円積み増して5,500億円としております。営業利益のほうは、30億円積み増しまして860億円ということでございます。

今現在、足元は非常に緊急事態宣言等出ておりまして、不確実な状況というふうになってはおりますけれども、当社の業績にとってのインパクト、影響というのは、現場を見ておりますとそれほど強く縮退しているわけではなく、影響は軽微であるというふうに考えているということでございます。

それから、当期の純利益でございますが、590億円の予想のところを60億円ほど積み増しまして、650億円を予想値としております。

ここから第4四半期予定しておりますのが、政策保有株と、まだ少し持っているものの処分ができるんではないかということですとか、今日リリースしておりますが、社員向けの持ち株に対するインセンティブプラン、昨今の当社の株価の値上がり分を社員に配分するというようなスキームでございますが、これは4年のスキームを2年で切り上げまして、一旦切り替えるということを決めておりまして、その分の税効果等が見込まれております。

そういったものを含めまして、60億円というような数字の積み増しということになっております。

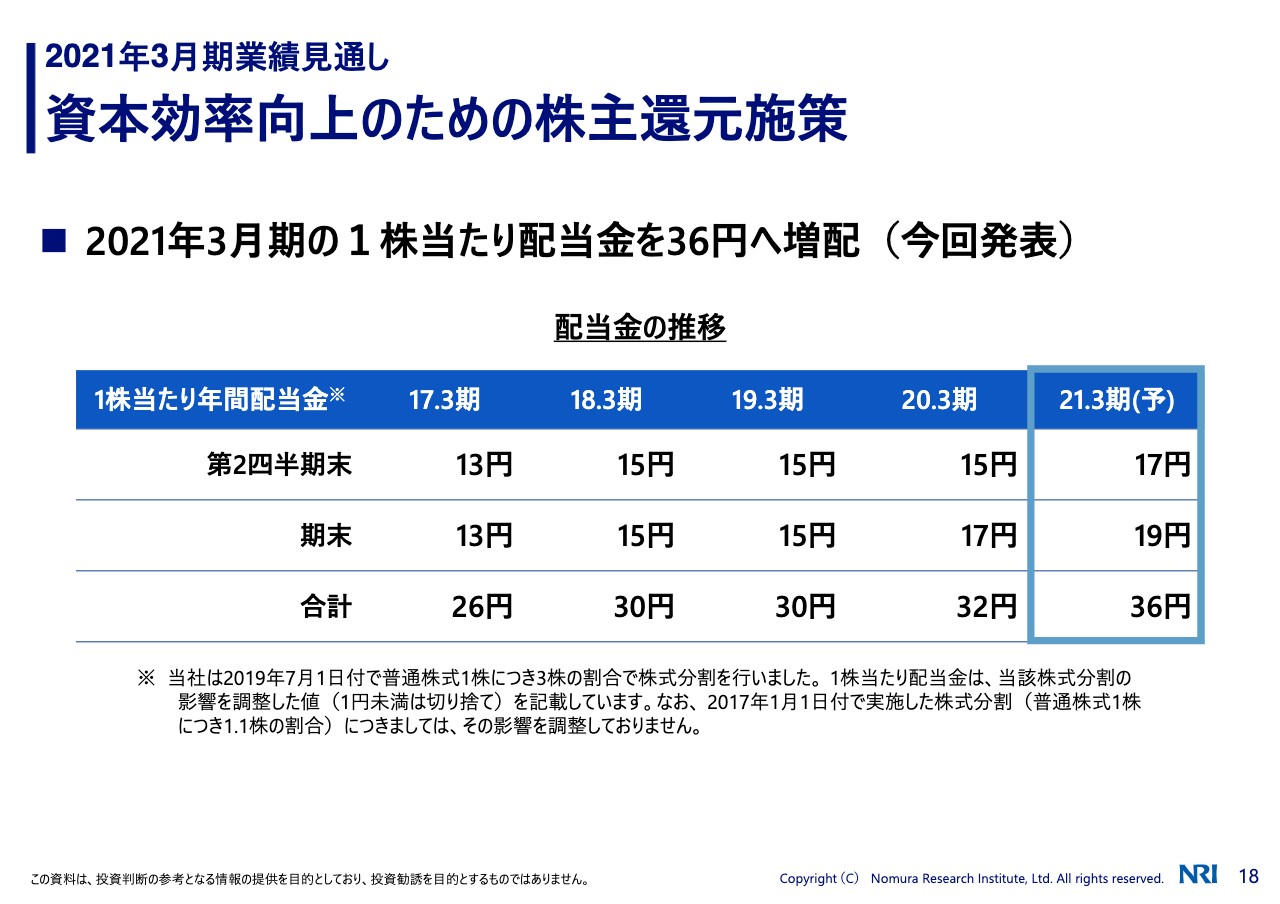

資本率向上のための株主還元施策

これを受けまして、18ページですね、株主還元ということで、配当を増配ということで今回発表をしております。期末配当を2円増配しまして19円ということで、通期で36円ということで配当を決めております。

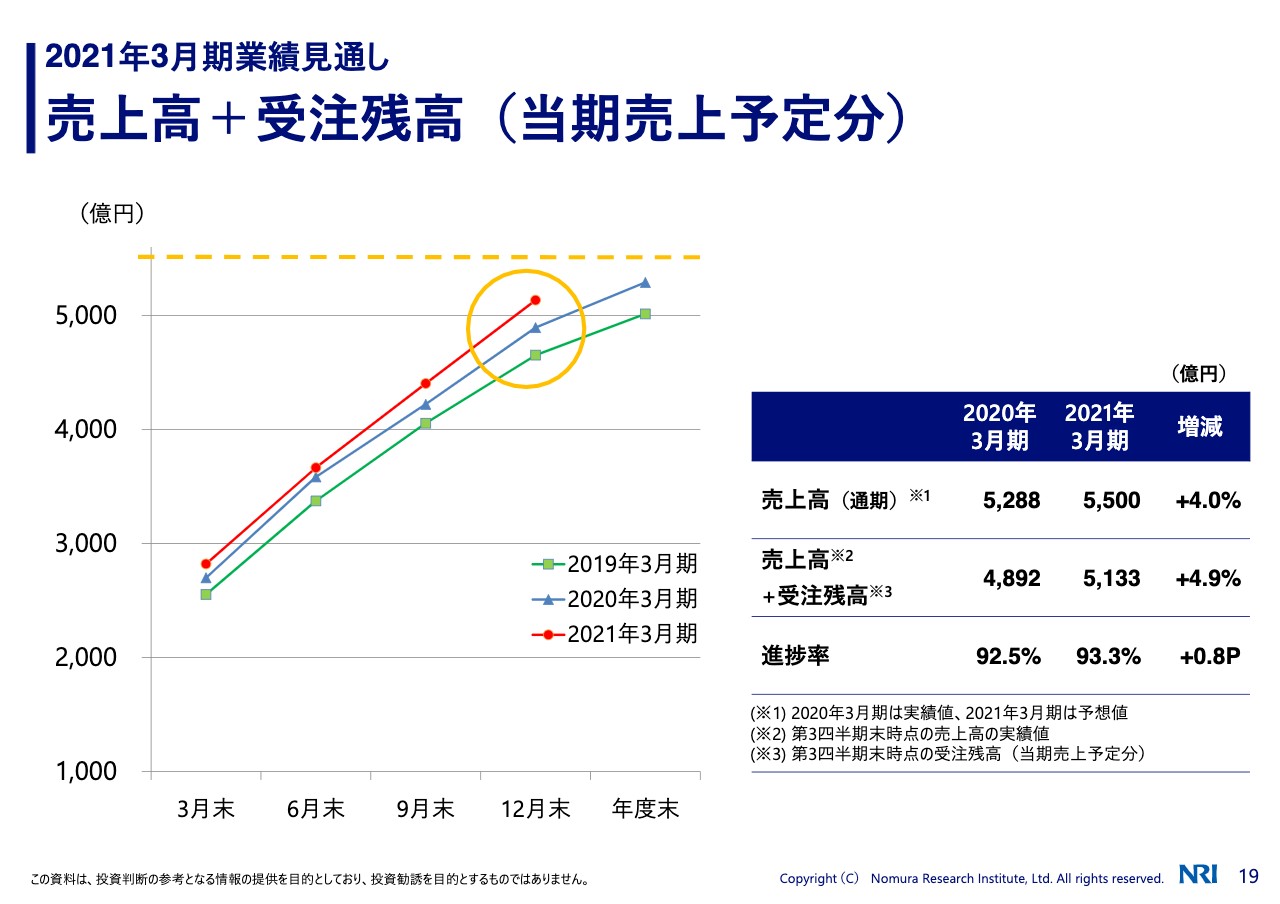

売上高+受注残高(当期売上予定分)

この新しい通期予想ですが、現時点での状況を表したグラフが19ページになっておりまして、売上と受注残高を足したものをグラフ化しておりますが、これで行きますと、新しい目標に向けては、現在のところ進捗率が93パーセントということでございまして、これ昨年の同時期とほぼ同じ進捗率ということで、かなり確度は高いんではないかというふうに見ております。

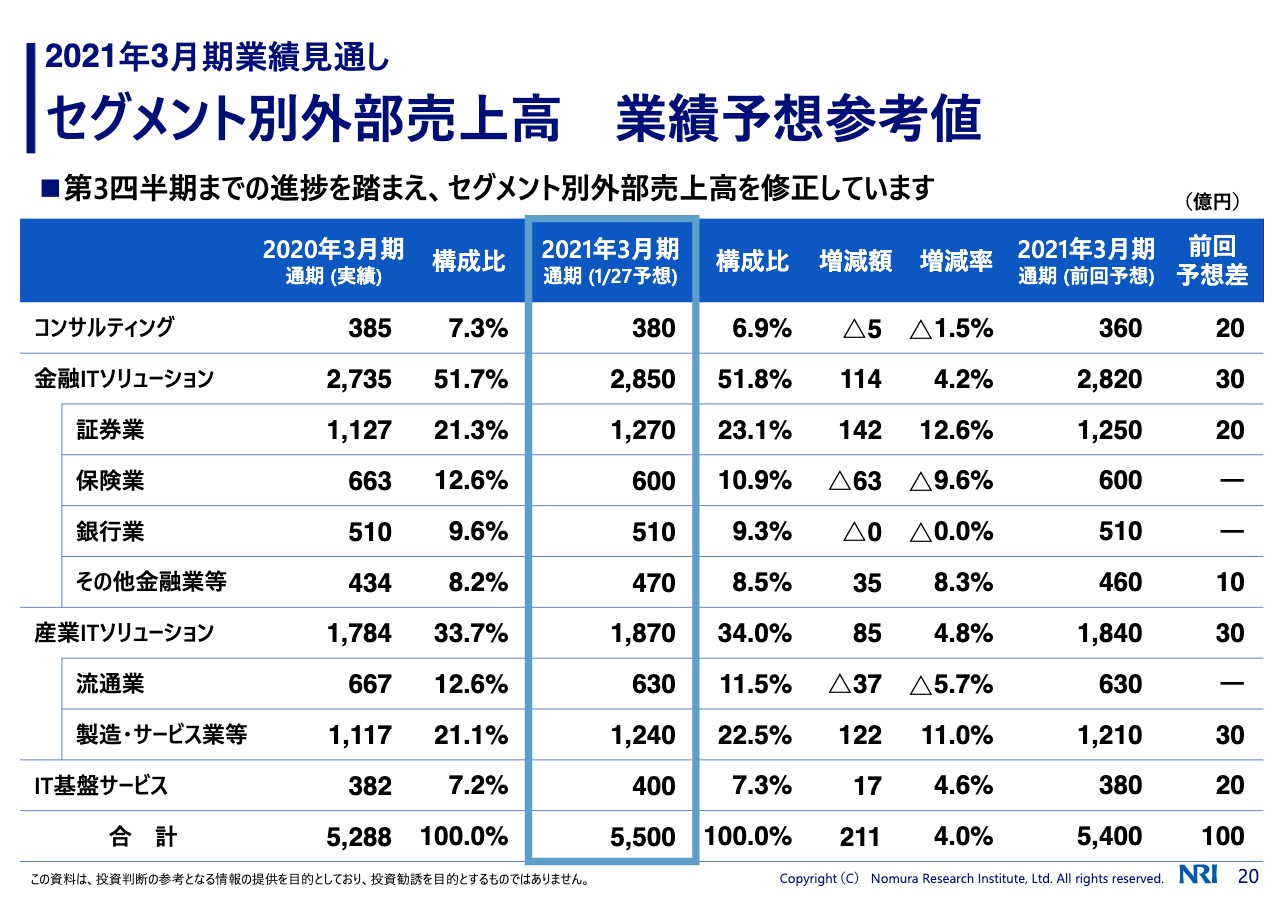

セグメント別外部売上高 業績予想参考値

セグメント別に分解したものがこの表でございまして、20ページですね。コンサルティングでございますが、ほぼ全てのセグメントでプラスということで、マイナスしたセグメントはございません。この100億円の売上が全部プラスのほうに足していくというような配分になっております。

コンサルティングは、第3四半期までの進捗と足元の状況を見まして、かなり回復が見込まれるということでございまして、第4四半期、かなり今までの予想よりも強く見ております。

それから産業のほうは、前回も予想引き上げということで、前回70億円ほど引き上げているんですが、さらに積み増しまして、30億円ほど積み増しをしますということで、今期通期で100億円ほど積み上げるということで、産業のほうに対しては相当な期待をしているということでございます。

金融セグメントは、トレンドとしては前期までのトレンドが続くであろうということで、前期に上振れしたものをそのまま乗せているということでございます。

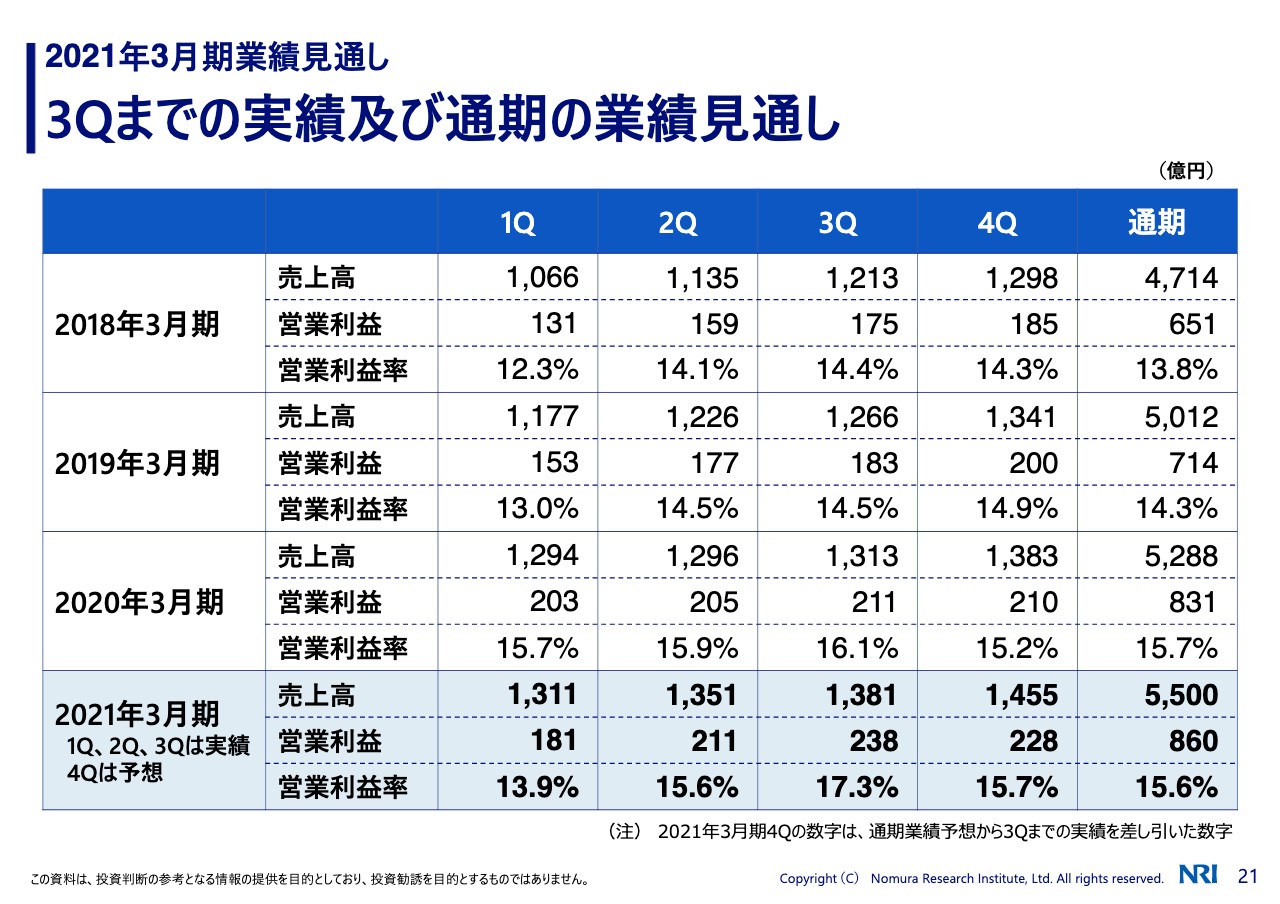

3Qまでの実績及び通期の業績見通し

最後でございますが、第4四半期別に、四半期ごとにばらした数字ということでございまして、新しい目標に対して第4四半期どう見えるかということでございます。

売上・利益ともに前期を上回る数字にはしております。ただ、少し第3四半期に比べて弱く見えるところがあるかなとは思います。

今今が緊急事態宣言下ということもございまして、不確実性を若干考慮して、少し第3四半期がそのまま続くというような予想ではございませんが、実力的には、実は第3四半期と第4四半期で何か違うのかというと、ほとんど何もネガティブな要因がございませんので、コロナの影響がどうなるかということだけで、若干、第3四半期は、第3四半期と同じ数字というふうにはしなかったというのが今回の業績予想修正ということでございます。

私からの報告は以上でございます。