川崎重工、2Q累計の売上高は前期比792億円の減収 車両は増収も宇宙航空システムの大幅減収が主要因

2021年1月29日 09:00

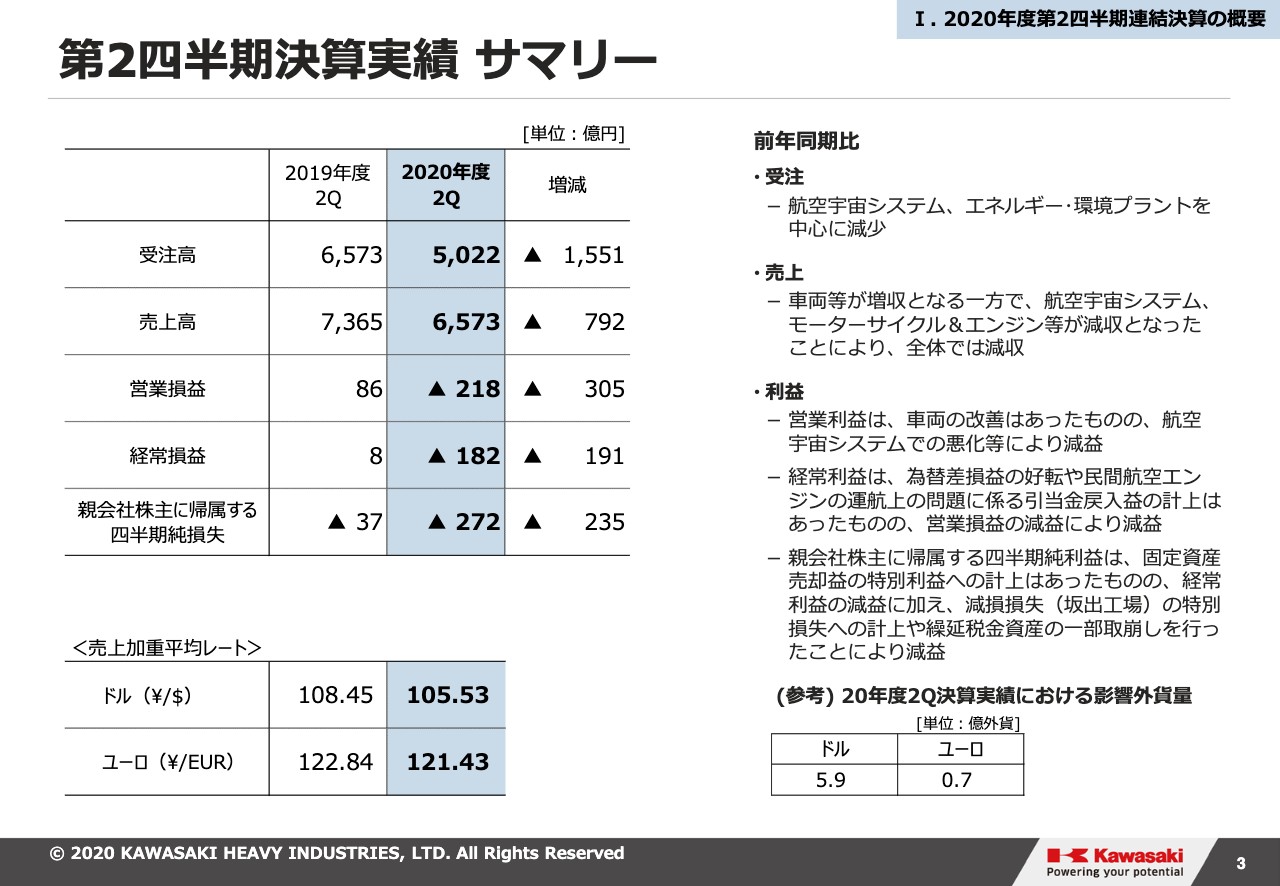

第2四半期決算実績 サマリー

山本克也氏:山本です。本日はご参加いただき、ありがとうございます。それでは早速ですが、資料にしたがって第2四半期の決算実績説明をさせていただきます。

まず、3ページをご覧ください。第2四半期決算実績のサマリーです。受注売上については記載のとおりです。コロナウイルス感染症拡大により決算実績への影響は出ているものの、7月から9月の3ヶ月をとって見ると、影響額は減少傾向となっております。

受注に関しては、依然として航空宇宙でコロナウイルスにより需要が減少しているほか、エネルギー・環境分野でも商談の長期化や投資意思決定の先送り等の影響が出ており、第1四半期と傾向は大きくは変わっておりません。

売上面では、上期累計で全社では前年同期比で792億円の減少、マイナス10.7パーセントと、大幅な減収となっており、航空宇宙の823億円の減収が主要因となっております。モーターサイクルも74億円の減収となっておりますけれども、7月から9月の減収幅は第1四半期に比して縮小しております。

営業利益につきましては、5ページにおいて要因別に説明させていただきますが、コロナウイルス感染症拡大の影響が主因で、上期累計でマイナス305億円の減益となっております。

7月から9月の3ヶ月間のみの営業損益はマイナス12億円と、前四半期より赤字幅は大幅に改善しております。なお、全利益の面では坂出工場を減損したほか、繰延税金資産の一部取崩しを行ったことから、経常損益を上回る減益となりました。

このように、第1四半期に続き前年同期比で売上、損益ともに大幅な落ち込みを見せておりますが、第3四半期以降改善していくと見込んでいること、それから、下期に当社は利益が偏重する傾向があるということから、コロナの影響は引き続き残るものの、下半期では若干の黒字を見込んでおります。

引き続き設備投資、研究開発費の抑制や、すでに実施している役員報酬の一部返上、旅費・交通費・諸経費の節減等さまざまな対策を行ってまいります。

ページ下部に、売上加重平均データと影響外貨量を示しております。ドル、ユーロともに記載のとおり、前年同期比でそれぞれ約3円、1円の円高となっております。

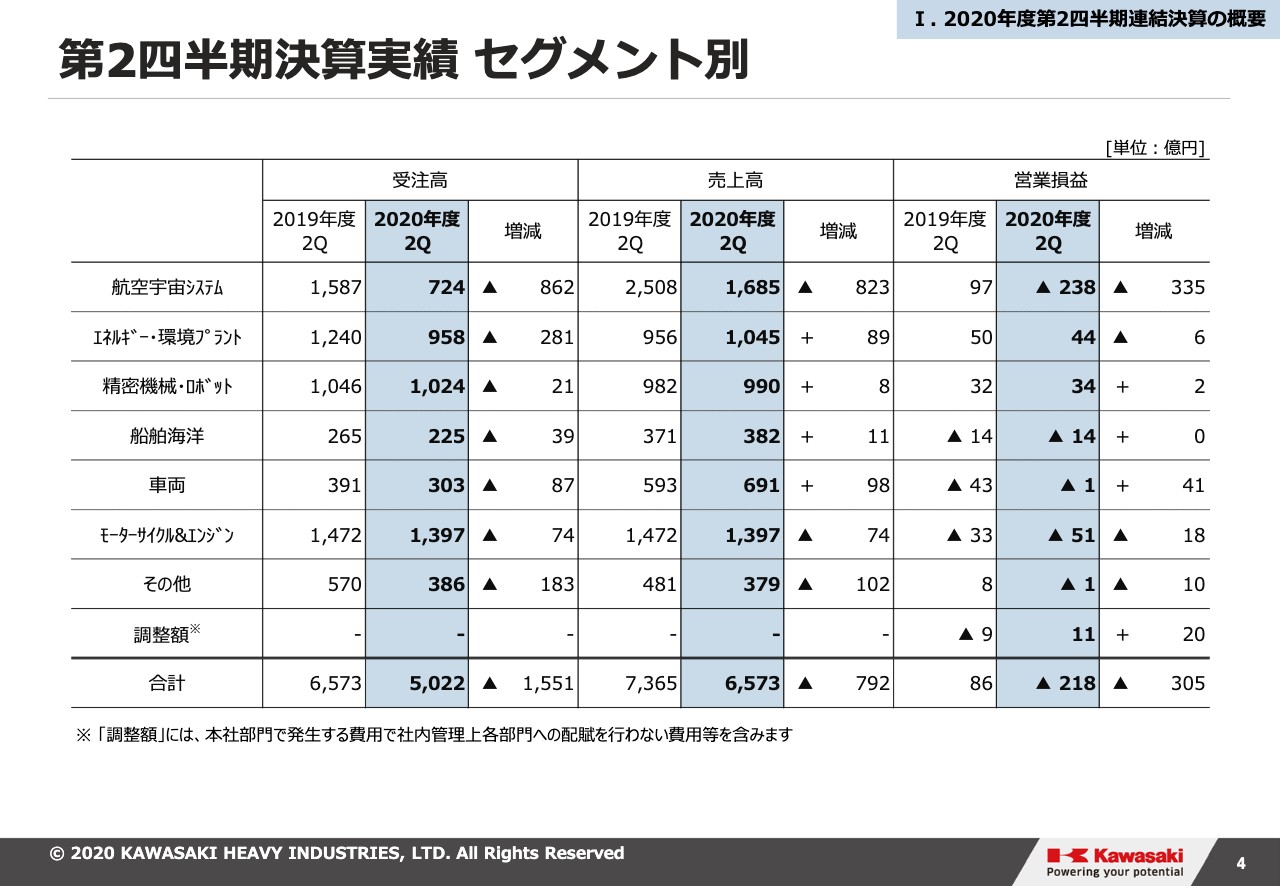

第2四半期決算実績 セグメント別

4ページお願いします。第2四半期決算実績のセグメント別の受注高、売上高、営業利益を示しております。内容については各セグメントのページで説明させていただきます。

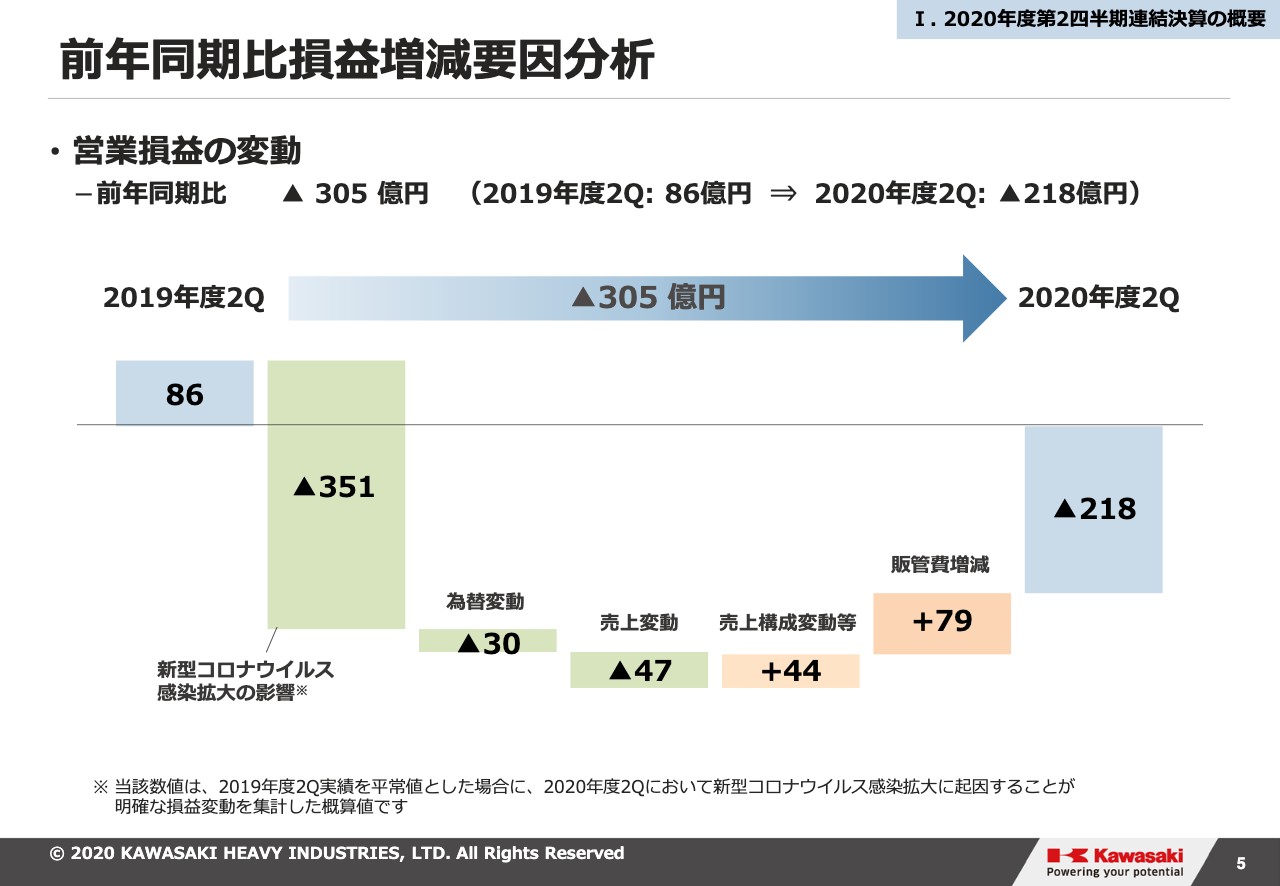

前年同期比損益増減要因分析

それでは、5ページお願いします。営業損益の変動に関して前年同期との比較です。営業利益は、前年同期の86億円からマイナス218億円と、305億円の減益となりました。以下、増減要因を分析いたしますと、1番目に、新型コロナウイルスの影響により全社で351億円の減益となりました。そのうち、航空分野が65パーセント、モーターサイクル・エンジンが15パーセントを占めております。

他に影響が大きい順にニューヨーク地区での車両引き渡し中断や工場閉鎖がありました車両部門、そして精密機械・ロボットというふうになっております。

7月から9月のコロナ影響は、航空以外のセグメントでは第1四半期と比較して大幅に縮小しております。

2番目に、為替変動につきましては、先に述べたとおり、米ドル、ユーロ、それぞれ前期より売上加重平均レートで円高となったこと等から30億円の減益となりました。

3番目に、売上変動では、航空宇宙システムの「P-1」「C-2」といった防衛向けの大型機関連の売上が本第2四半期において一時的に減少したこと等により、47億円の減益となりました。

4番目の売上構成変動等は、航空宇宙システムにおいてエンジンのアフター損益の悪化や工場の操業停止による影響が大きいものの、車両事業において採算性が改善したことや、精密機械・ロボットでの半導体売上に伴う製品ミックスの改善もあり、全体では44億円の改善となりました。

最後に、販管費ですけれども、モーターサイクル・エンジンにおいて、研究開発費、あるいは広告宣伝費の削減や水素関連を主とした研究開発費の減少により、全体で79億円改善となっております。

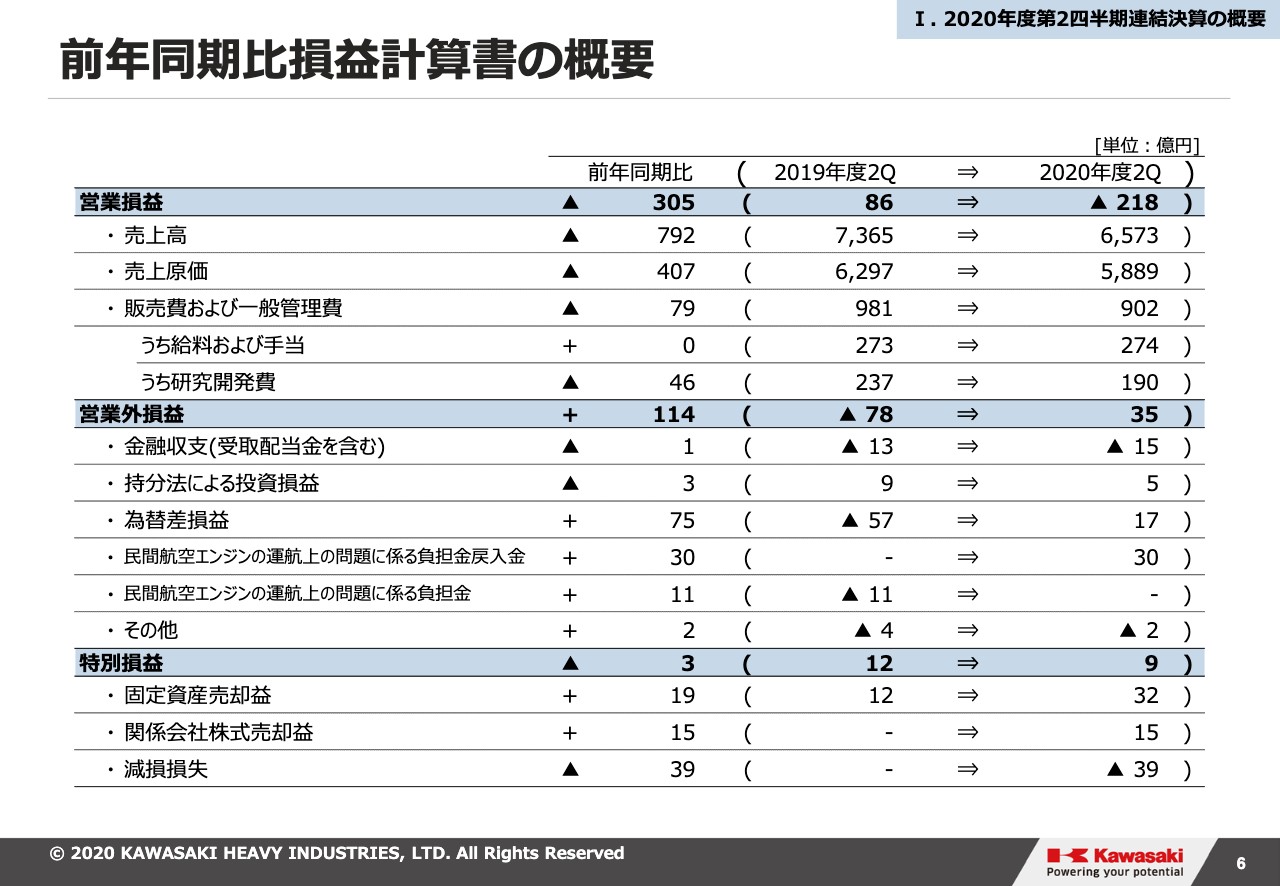

前年同期比損益計算書の概要

6ページ、お願いします。営業利益の増減要因というのは先ほど説明したとおりでございますが、営業外損益につきましては、前期比で114億円改善の35億円となっております。主な変動要因としては2点ございます。

1つ目ですけれども、まず為替差損益ですが、対ドルは円高基調で推移したものの、支払いサイドの差益や、円安となった多通貨債権の評価益により、トータルでプラス17億円となり、前年同期比75億円の改善となりました。

2つ目に、民間エンジンの運航上の問題に関わる負担金です。交換工事の進捗状況等を踏まえて、当社を含むエンジンメーカーの責任分担額を見直した結果、前期以前に計上した金額について戻り仕入れ益が発生しました。

また、当期は新たな費用負担が生じていないことから、併せて41億円の改善となりました。尚、特別損益につきましては、第1四半期にて寮・社宅の売却や、関係会社株式の売却等により、売却益を48億円計上する一方で、今第2四半期で船舶坂出工場の将来収益を見直しをしたことに伴い、39億円の減損損失を計上しております。結果、上期累計での特別損益は、ほぼ前年同期並となりました。

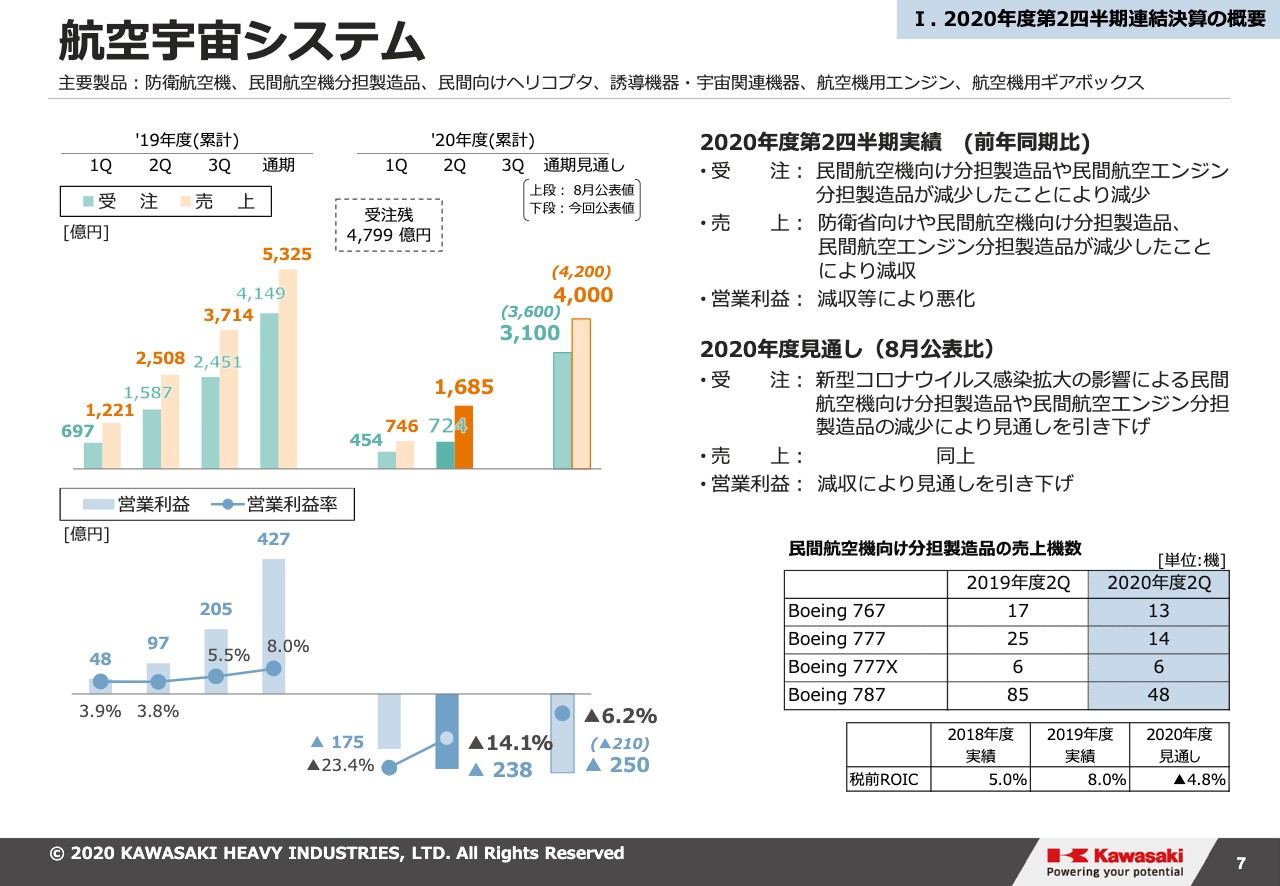

航空宇宙システム

それでは、セグメント別の説明に移らせていただきます。7ページ、まず、航空宇宙システムです。

2020年度の第2四半期実績につきましては、受注、売上利益の前期比は記載のとおりでございます。コロナウイルス感染症の影響が最も大きく出ている分野ですが、機体に関しては「Boeing」の工場操業の停止による出荷停止の影響や減産により「787」「777(トリプルセブン)」「777X(トリプルセブン・エックス)」等の上期販売機数が大幅に減少いたしました。

加えて、防衛省向け案件も前年に比べて下期に期ズレしたこと等から、全体で大幅な減収減益となっております。エンジンに関しましても、エンジン販売が前期比5割強減少するとともに、アフター売上も減少したことにより、大幅な減収となりました。

一方、利益面では、前年度第4四半期に売上を計上したスペア部品の交換コストの請求や、エンジンエーカー負担の不具合エンジンの交換が進捗したこと等が本第1四半期に集中した結果、大幅な赤字を計上しましたが、当第2四半期ではそれらの影響が減少したこと等もあり、この3ヶ月間の損失額は前四半期より半減以下となっております。

2020年度の通期見通しです。機体分野では、防衛省向けの案件の売上が下期以降回復するものの、「Boeing」向けで前回公表時より月産6機へのピッチダウンのタイミングが早まったため、若干の減収減益となっております。

エンジン分野も下期は旅客需要の回復に伴い、上期比で3割程度の増収を見込んでおり、その結果、下期採算は改善するものの、前回公表時よりアフターを含めた需要回復が若干遅れると見込まれることから、今回見通しを前回公表値より引き下げております。

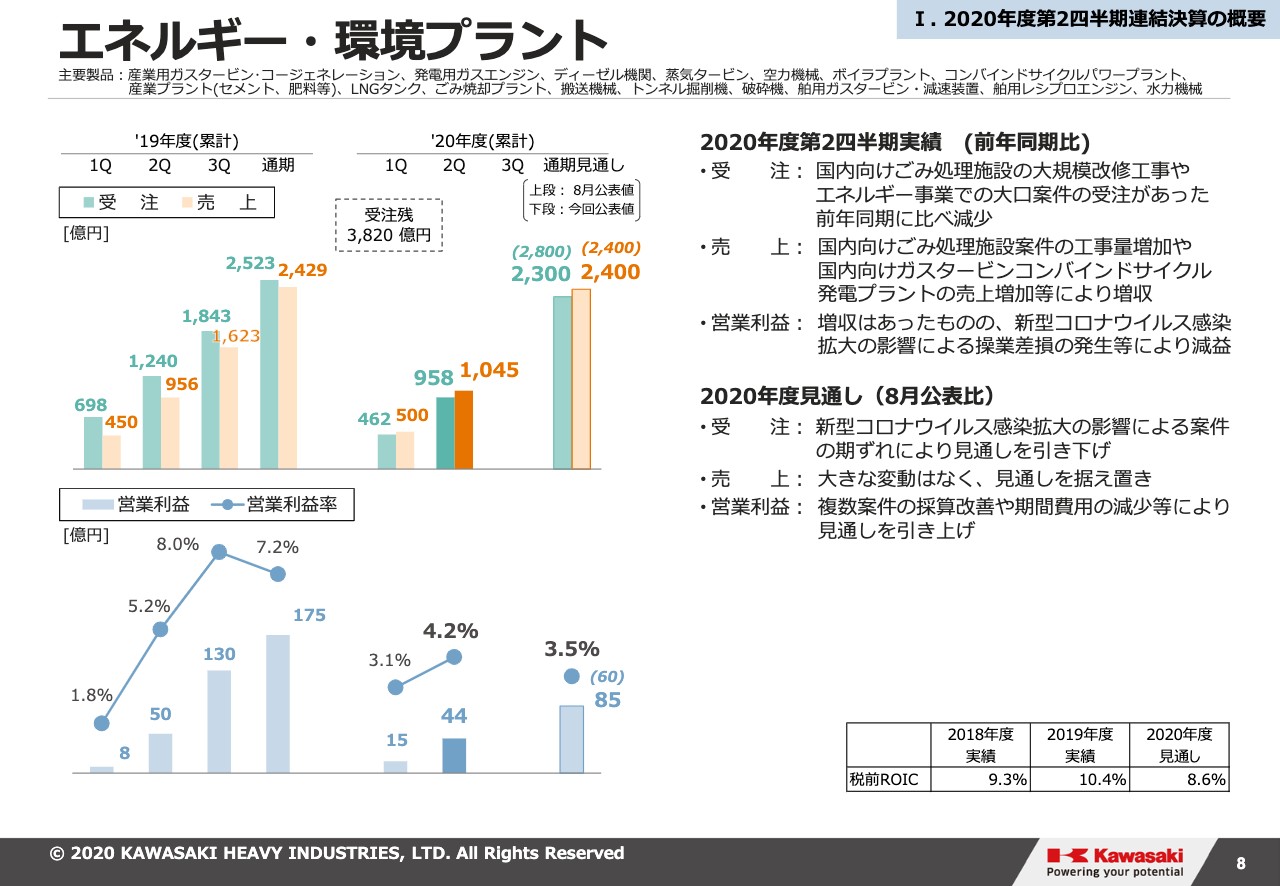

エネルギー・環境プラント

8ページお願いします。エネルギー・環境プラントです。2020年度第2四半期の実績です。受注、売上利益の前期比は記載のとおりでございます。主に国内向け案件の増収がコロナウイルス感染症拡大による影響をカバーして、全体では増収となるも、コロナウイルス感染症拡大に伴う操業差損が生じたことから、前年度から若干の減益となりました。

2020年度の見通しにつきましては、受注に関しては、コロナウイルス感染症拡大により顧客の投資意思決定の期ズレや案件の減少等が見込まれることから、今回見通しを引き下げております。

売上については、前年並の見込みです。利益面では、政府関連プロジェクトの採算改善や期間費用の節減効果が拡大したことから、前回公表値より引き上げております。

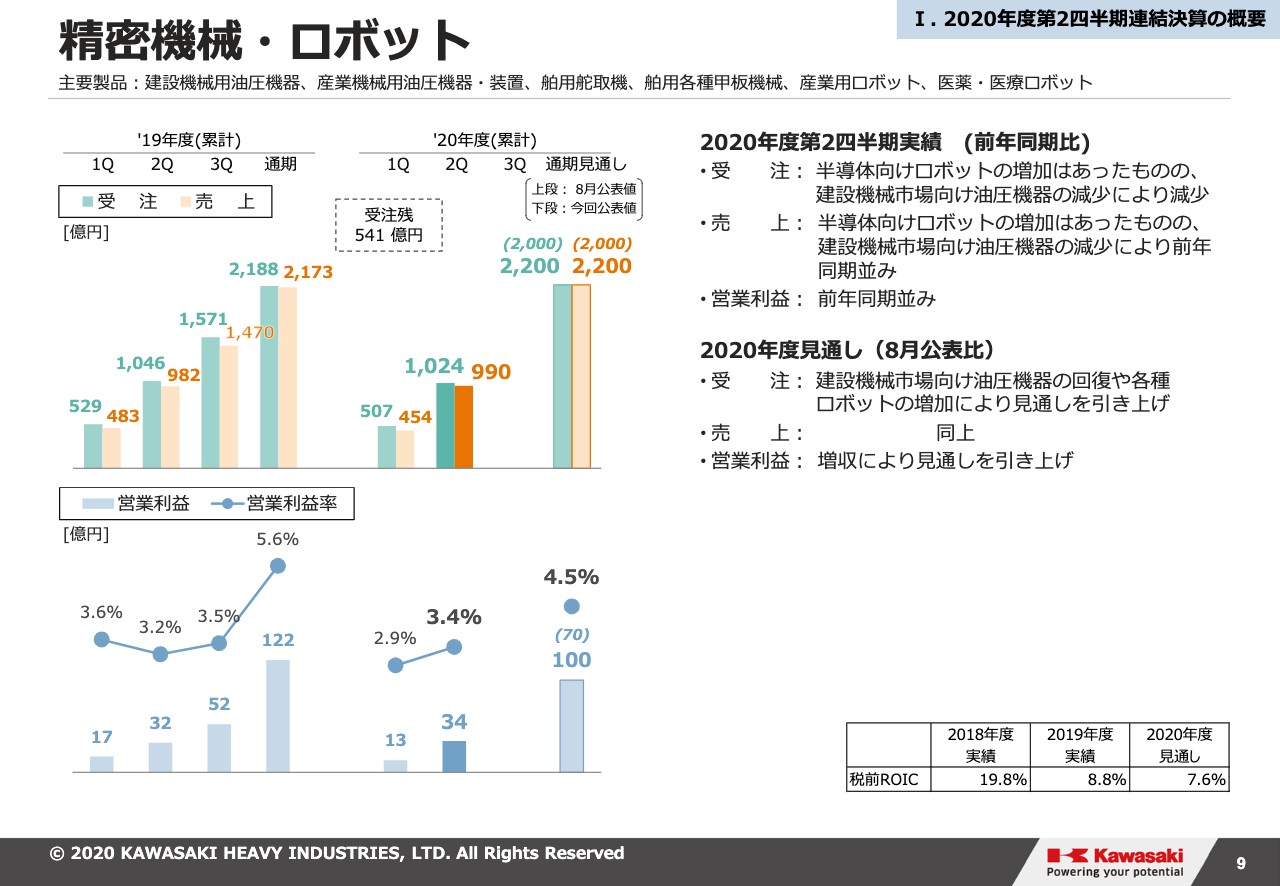

精密機械・ロボット

次に9ページ、精密機械・ロボットです。2020年度第2四半期実績につきましては、受注、売上利益については記載のとおりでございます。中国市場での建設機械の需要回復は力強く、欧州、新興国市場の成長をカバーしております。

一方、ロボット分野では、半導体向けは堅調なるも、コロナの影響により補給部品等が伸び悩んだことから、利益面では前年と同水準となっております。

2020年の見通しにつきましては、中国市場における想定を上回る建設機械向け油圧機器の販売が依然好調なこと、また、自動車向けを中心にコロナウイルス感染症の拡大の影響、これはロボット分野ですけれども、これを見直した結果、今回、受注、売上利益ともに見通しを引き上げました。

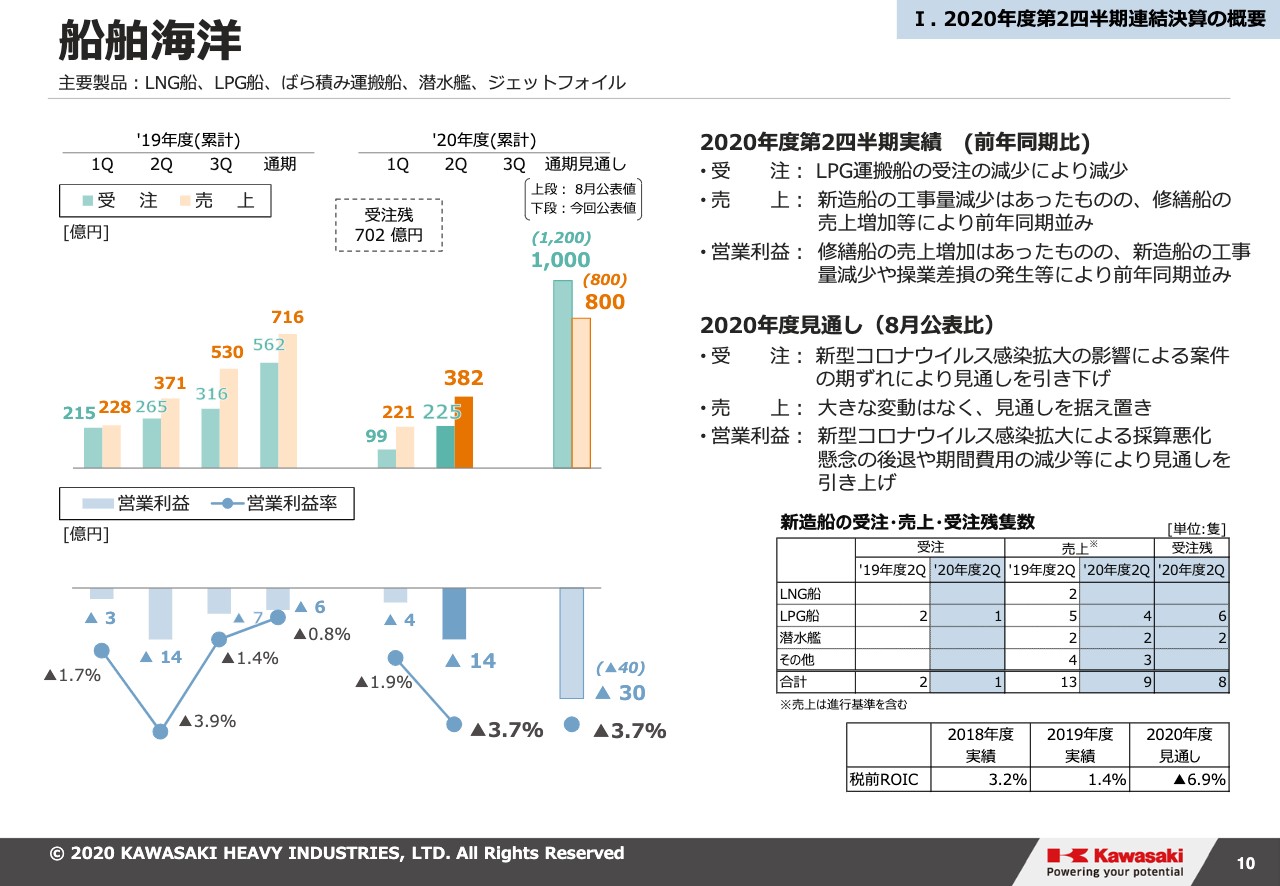

船舶海洋

10ページ、お願いします。船舶海洋です。2020年度第2四半期実績の受注売上の前期比は、記載のとおりでございます。2020年度の見通しにつきましては、受注に関しましては、市場環境に鑑み今回見通しを引き下げるものの、売上については「LPG船」や潜水艦の建造を着実に実施することで、前回公表値を据え置きました。利益面では、今年度は建造量の減少の影響はあるものの、新造船のコストダウンが進んだこともあり、今回見通しを引き上げております。

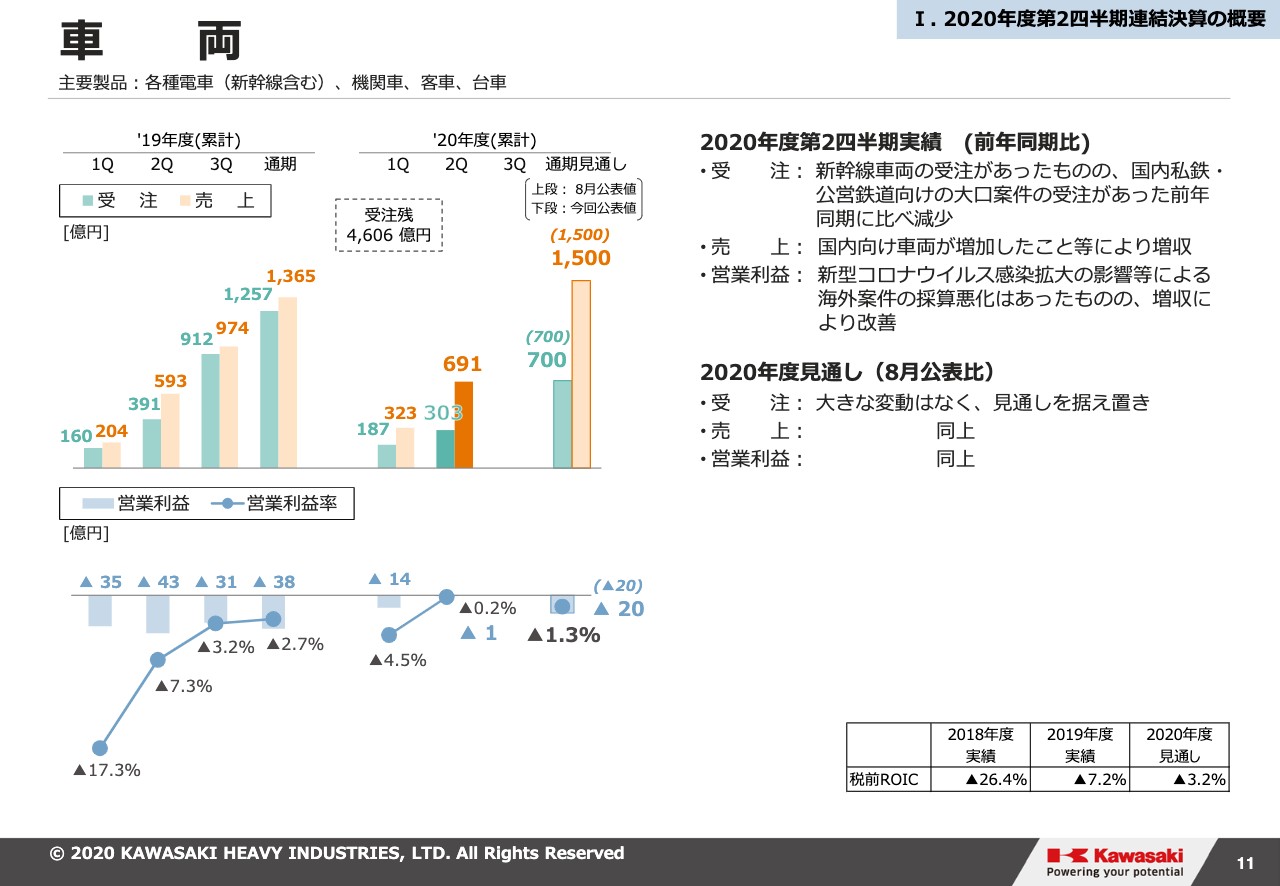

車 両

11ページお願いします。車両です。2020年度第2四半期実績につきましては、受注、売上とも前期比は記載のとおりでございます。利益の面でも、国内向け車両案件の増収等に伴う増益や、前年度損失を計上した北米案件のコスト改善が進んだことから、全体としては42億円の改善となりました。

2020年度の見通しですが、コロナウイルス感染症の拡大により、北米を中心に7月から9月期も若干の影響はあったものの、前回公表時に当該影響額は織り込んでいたことから、見通しを据え置いております。

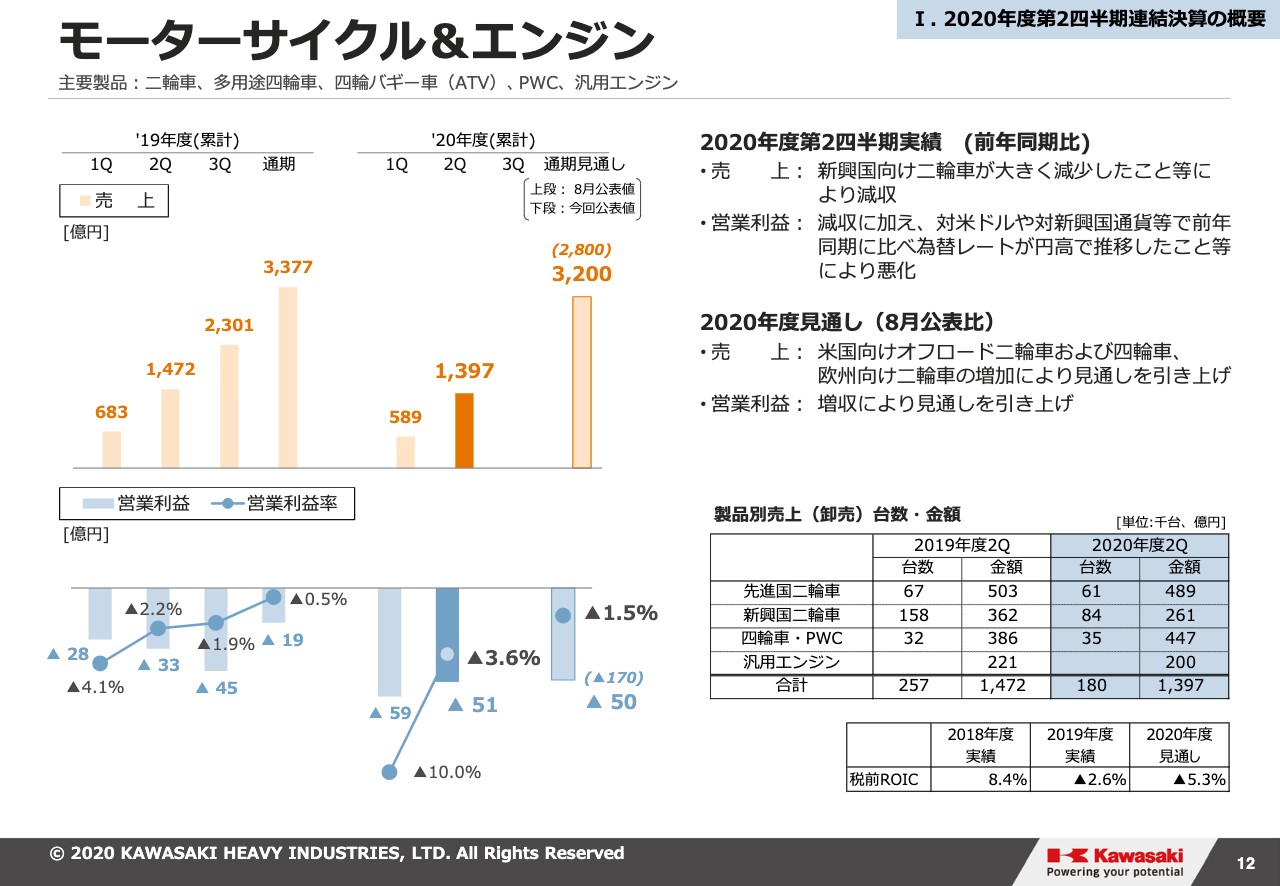

モーターサイクル&エンジン

12ページお願いします。モーターサイクル&エンジンです。2020年度の第2四半期実績ですが、売上の前期比は記載のとおりです。新型コロナウイルス感染症拡大の影響が大きいセグメントではありますが、北米向けではオフロードモデルを中心に前年を上回る売上となっているほか、欧州でも6月以降販売が前年を上回っており、新興国の落ち込みをカバーしております。

営業利益の面では、7月から9月の3ヶ月で8億円の営業黒字に転換しており、前年同期比の減益幅は、前四半期に比べて13億円減少のマイナス18億円の悪化にとどまりました。

2021年の見通しです。北米での予想を上回る二輪、四輪の末端販売の増加、並びに欧州向けの回復を踏まえて、今回、売上、利益ともに大幅に見通しを引き上げております。一方、設備投資、研究開発費、間接費等の徹底的な見直しは引き続き実施しまして、来期の黒字回復に向けて収益力を改善してまいります。

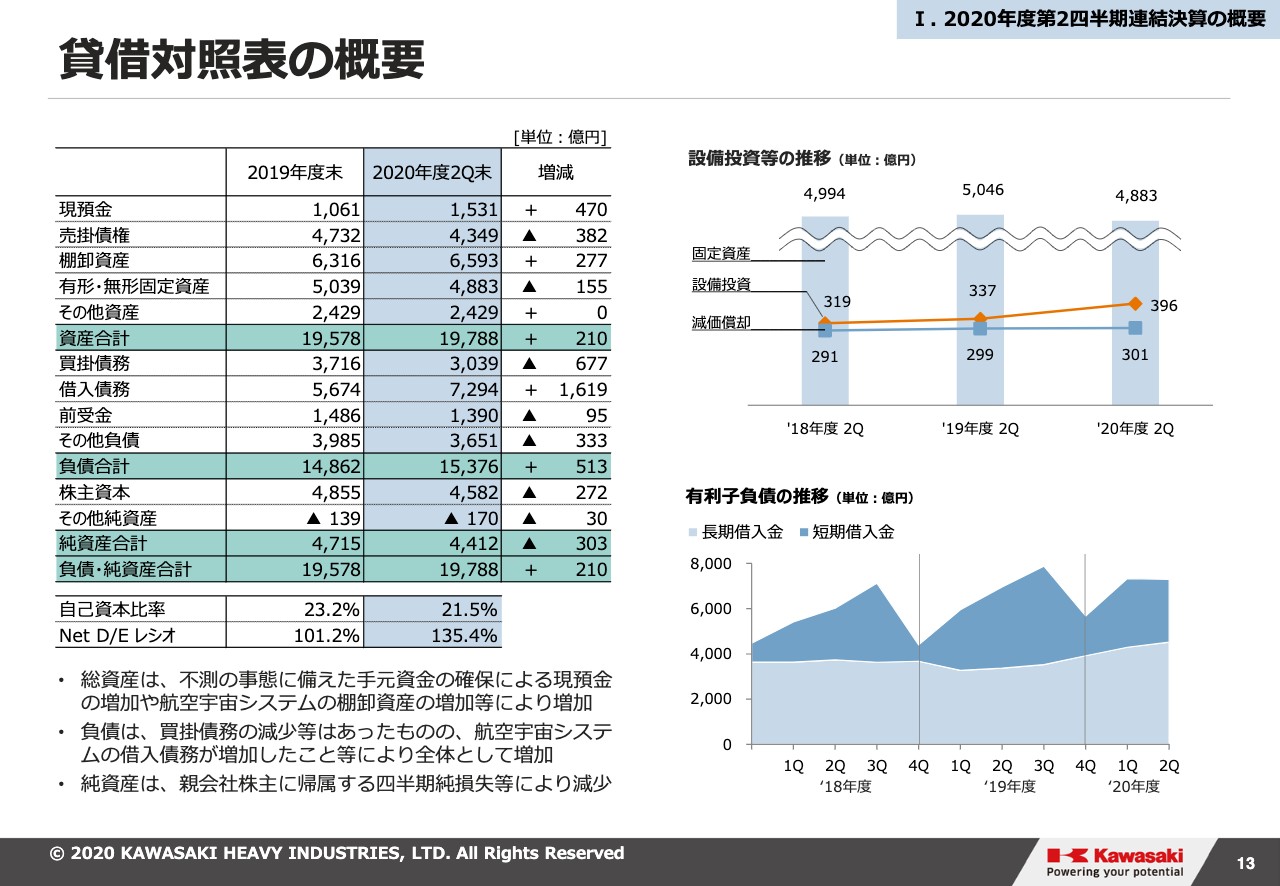

貸借対照表の概要

次にバランスシートの概要です。13ページご覧ください。前年度末と比較して、総資産は210億円の増加となりましたが、これはモーターサイクル事業で販売が好調であったこと等から売掛債権の回収が進んだ一方で、手持金を確保したことにより現預金が増加したこと、航空宇宙システム事業において一時生産を停止したことで棚卸資産が増加したことなどを主要因としております。

負債につきましては、総資産が増加したことに伴い、借入金が増加し、513億円の増加となりました。その結果、Net D/Eレシオは135.4パーセントと、第1四半期よりも若干悪化しております。以前より目安としております水準、70パーセントから80パーセントの達成に向けて、引き続き改善に注力してまいります。

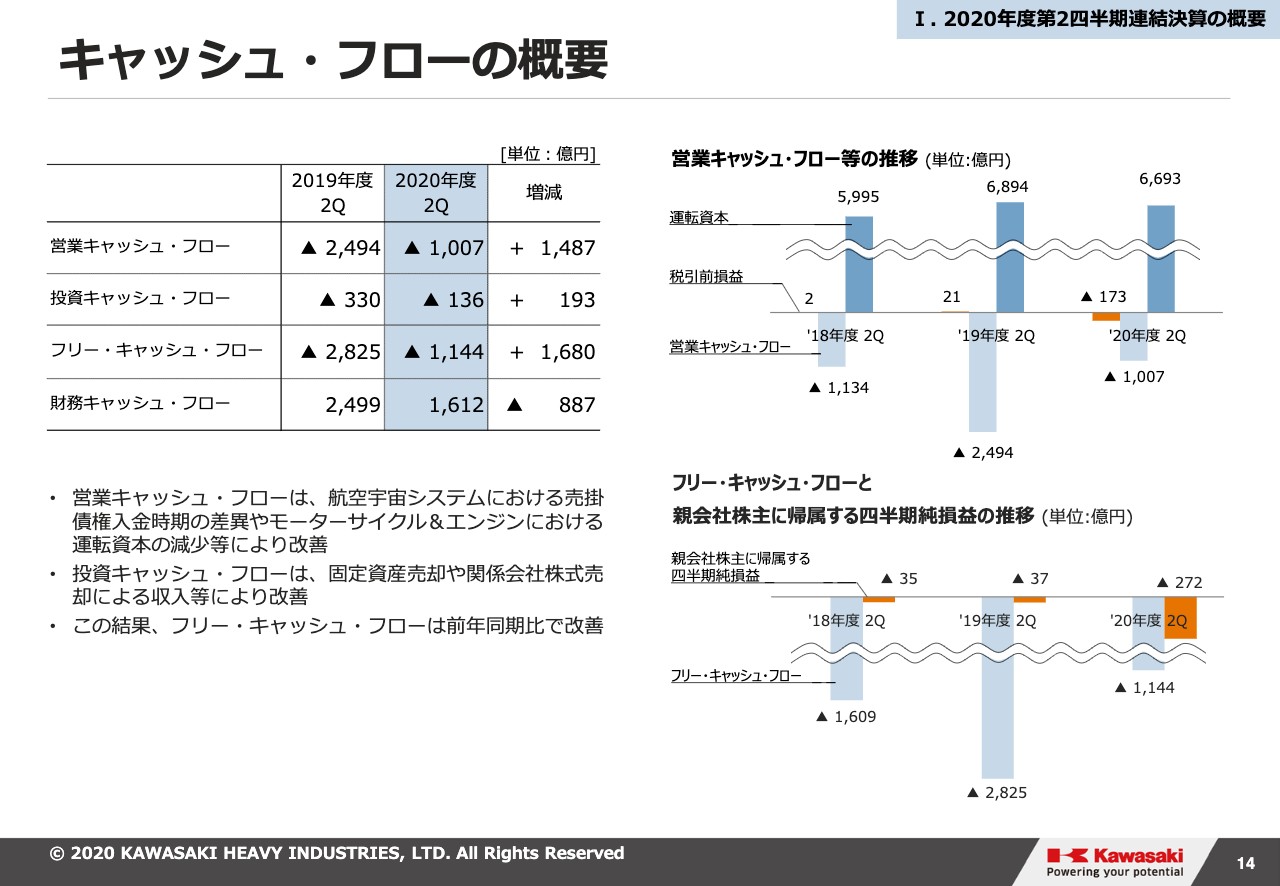

キャッシュ・フローの概要

14ページ、キャッシュ・フローの概要です。営業キャッシュ・フローは、前期は航空宇宙システムにおいて、前々期2018年度末の債権流動化の反動で悪化していたことや、当期はモーターサイクル・エンジン事業において、末端販売の好調により売掛金の回収が進んだこと、並びに在庫の減少等により、前期比で1,487億円の改善となりました。

投資キャッシュ・フローも、寮・社宅や子会社株式の売却収入により、前期比で193億円改善しております。この結果、フリー・キャッシュ・フローは前期比で1,680億円の改善となりました。

下期以降も採算の改善や資金効率の向上、営業入金の促進などの施策の展開等債務体質改善に向けて注力することで、早期のフリー・キャッシュ・フロー黒字化を目指してまいります。

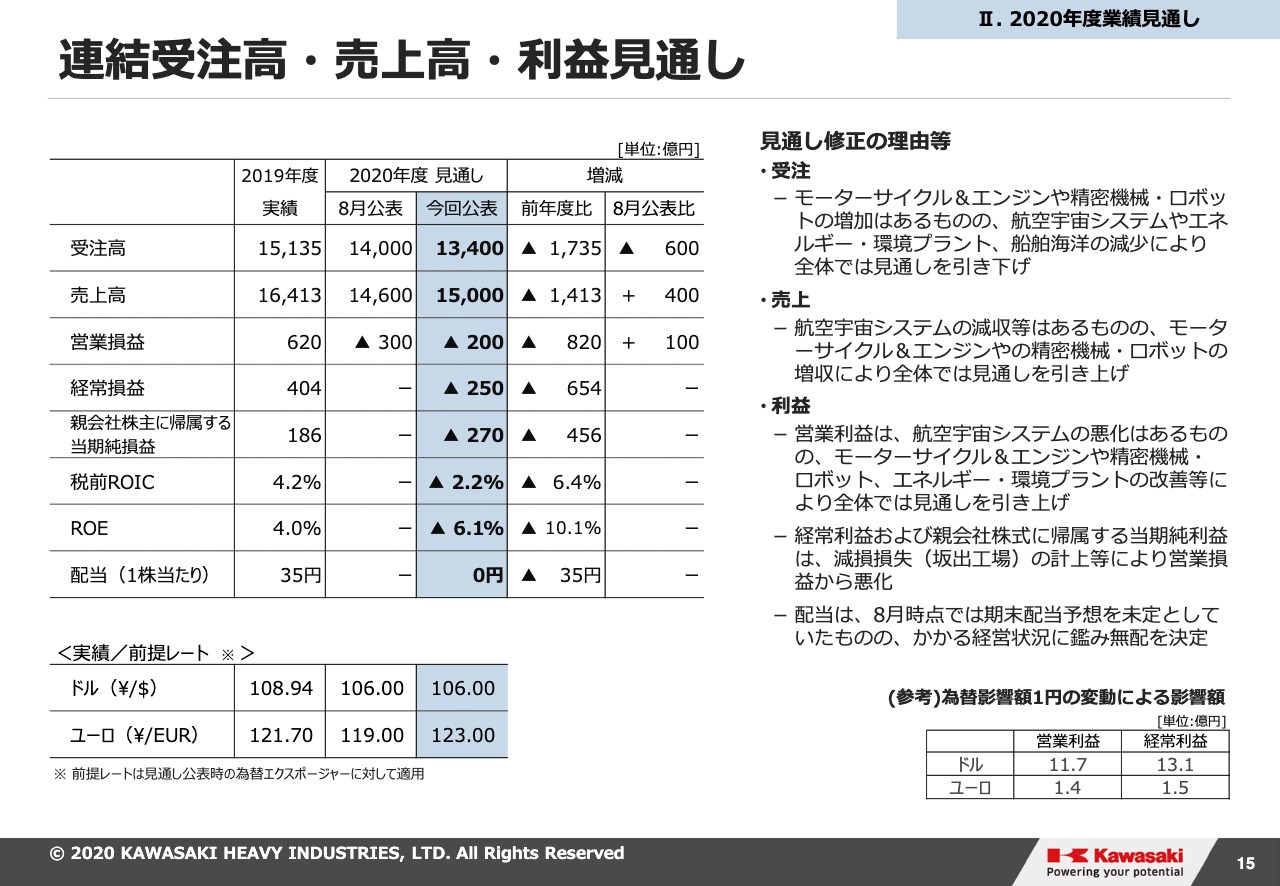

連結受注高・売上高・利益見通し

15ページです。連結受注高・売上高・利益の、2020年度の業績見通しでございます。まず、受注につきましては、モーターサイクルや精密機械のロボットを中心に、コロナ影響からの回復スピードが早いものの、Boeing社のさらなる減産や、航空エンジンでのアフター収益の回復スピードの遅れ、船舶の受注減等を見込んだ結果、全体では前回公表時より見通しを引き下げています。

売上利益面では、航空宇宙システムでの減収減益を織り込んだものの、モーターサイクル・エンジンや、精密機械・ロボットでの増収増益を見込んだこと等から、前回公表より全体で売上は400億円増の1兆5,000億円、営業損益は100億円改善のマイナス200億円と見通しを引き上げています。

下期においては、コロナウイルス感染症によるリスクを織り込みつつも、10月から3月期の6ヶ月間では黒字化する見通しとしており、通期の営業損失を最小化すべく、固定費の削減等にも引き続き注力してまいります。

また、本第2四半期の船舶海洋事業での商船建造の拠点である坂出工場の減損処理を行うとともに、繰延税金資産についても一部取崩しております。これらを踏まえて、当期純利益はマイナス270億円の損失を見込んでおりまして、残念ながら今期は無配とせざるをえないと考えております。来期は着実に黒字転換し、早期の配当実施に向けて空港PCR検査サービスや、医療用ロボット等の新事業にも積極的に取り組んでまいります。

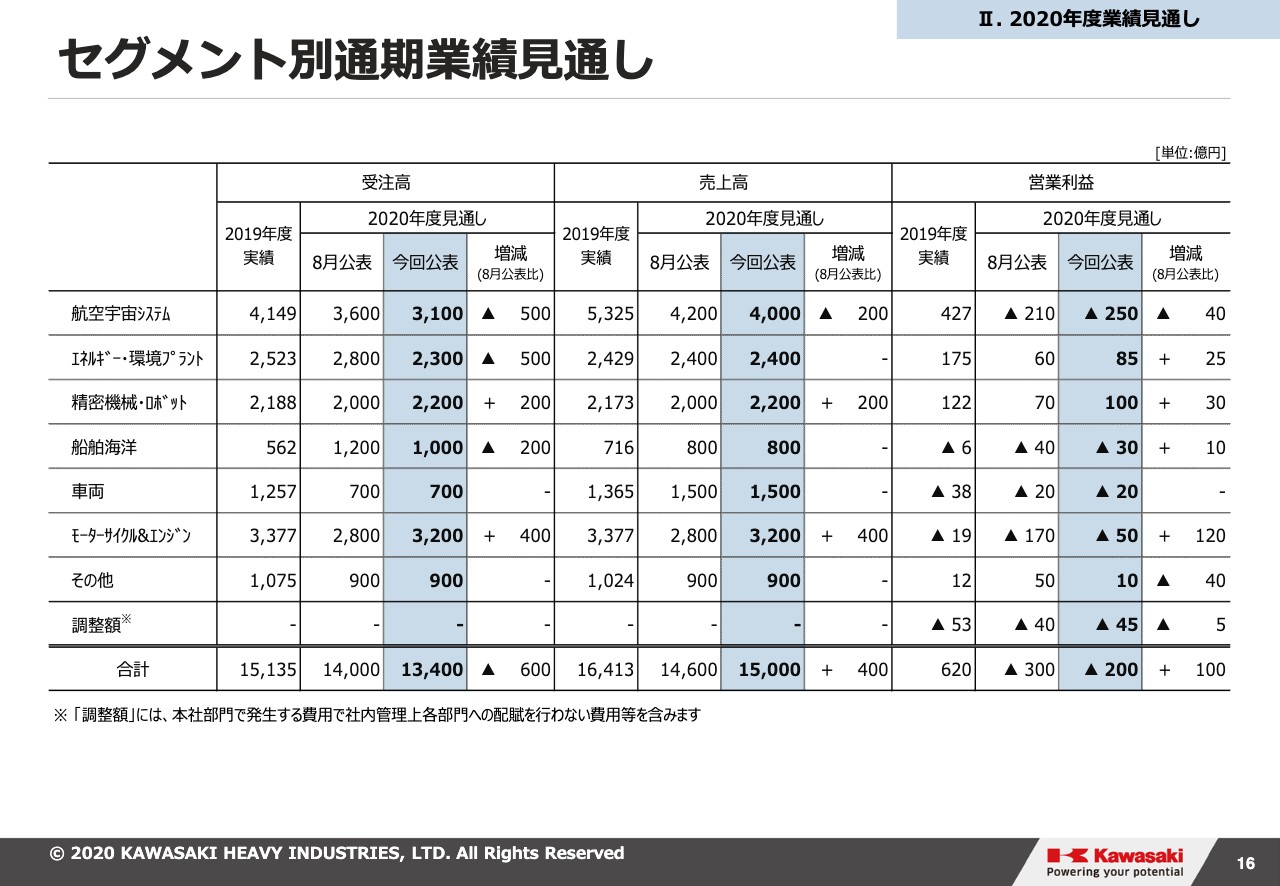

セグメント別通期業績見通し

16ページに、セグメント別の2019年度の実績、それから2020年度の見通しを一覧表で掲載しておりますので、ご参考にしてください。

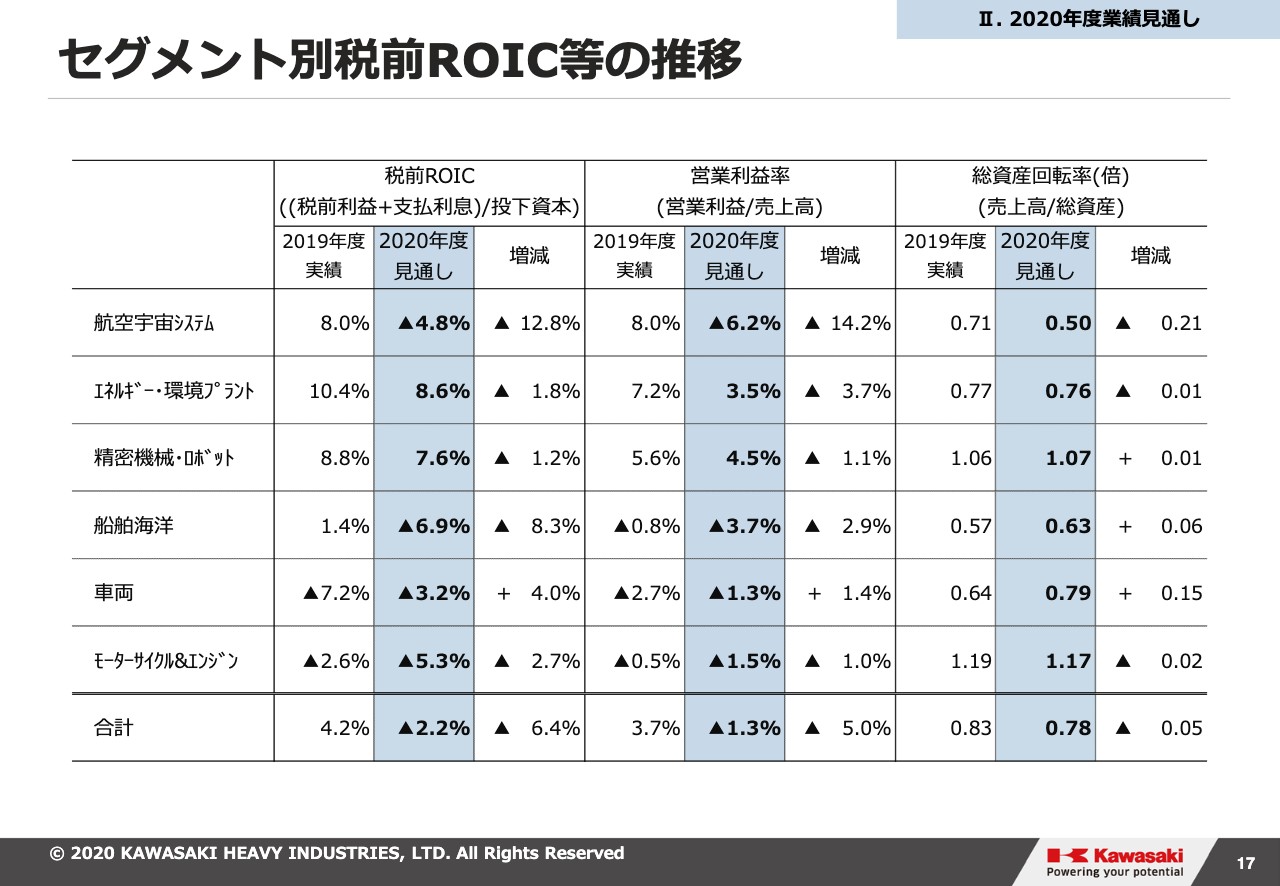

セグメント別税前ROIC等の推移

17ページには、セグメント別の2019年度実績、2020年度見通しを、こちらも一覧表で掲載しておりますので参考にしてください。

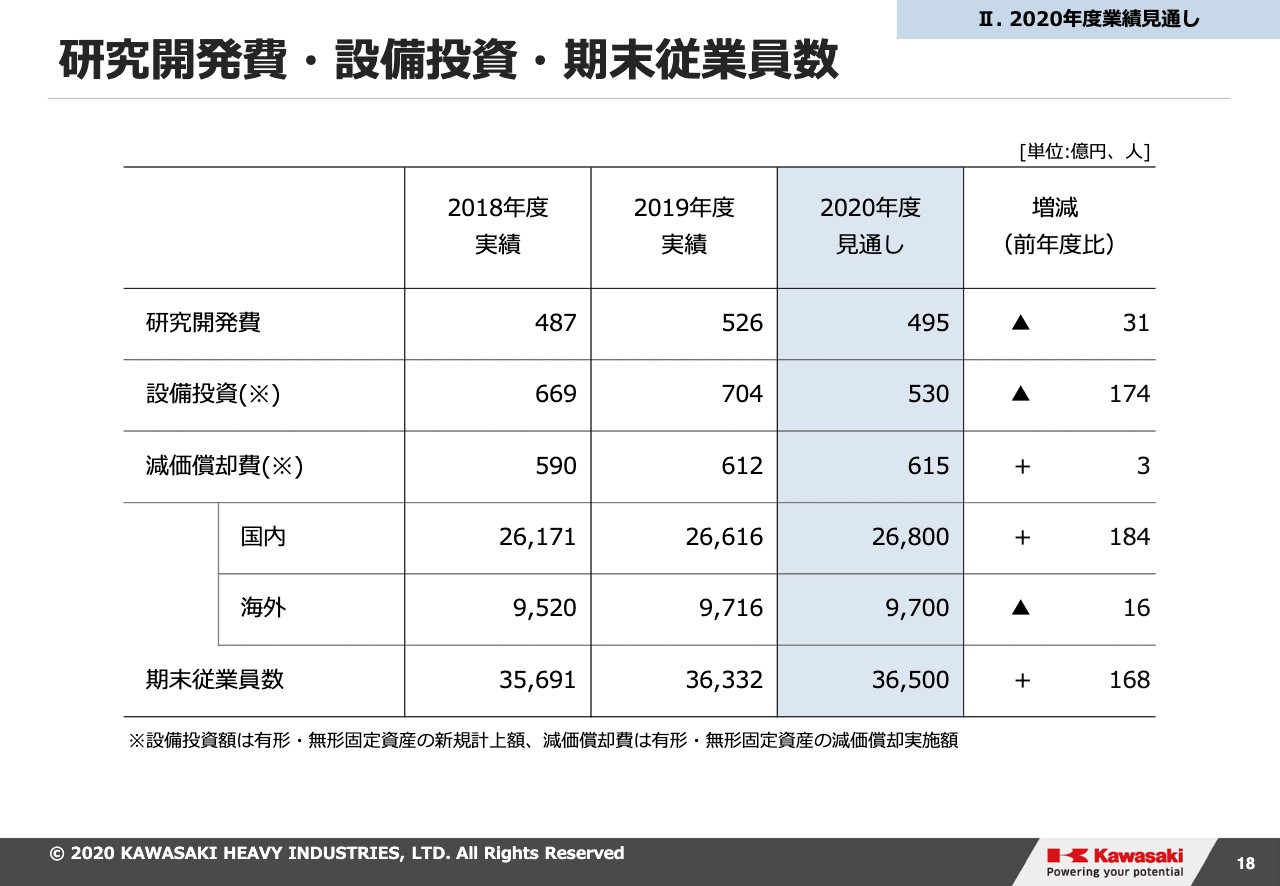

研究開発費・設備投資・期末従業員数

研究開発費、設備投資、期末従業員数を記載しています。

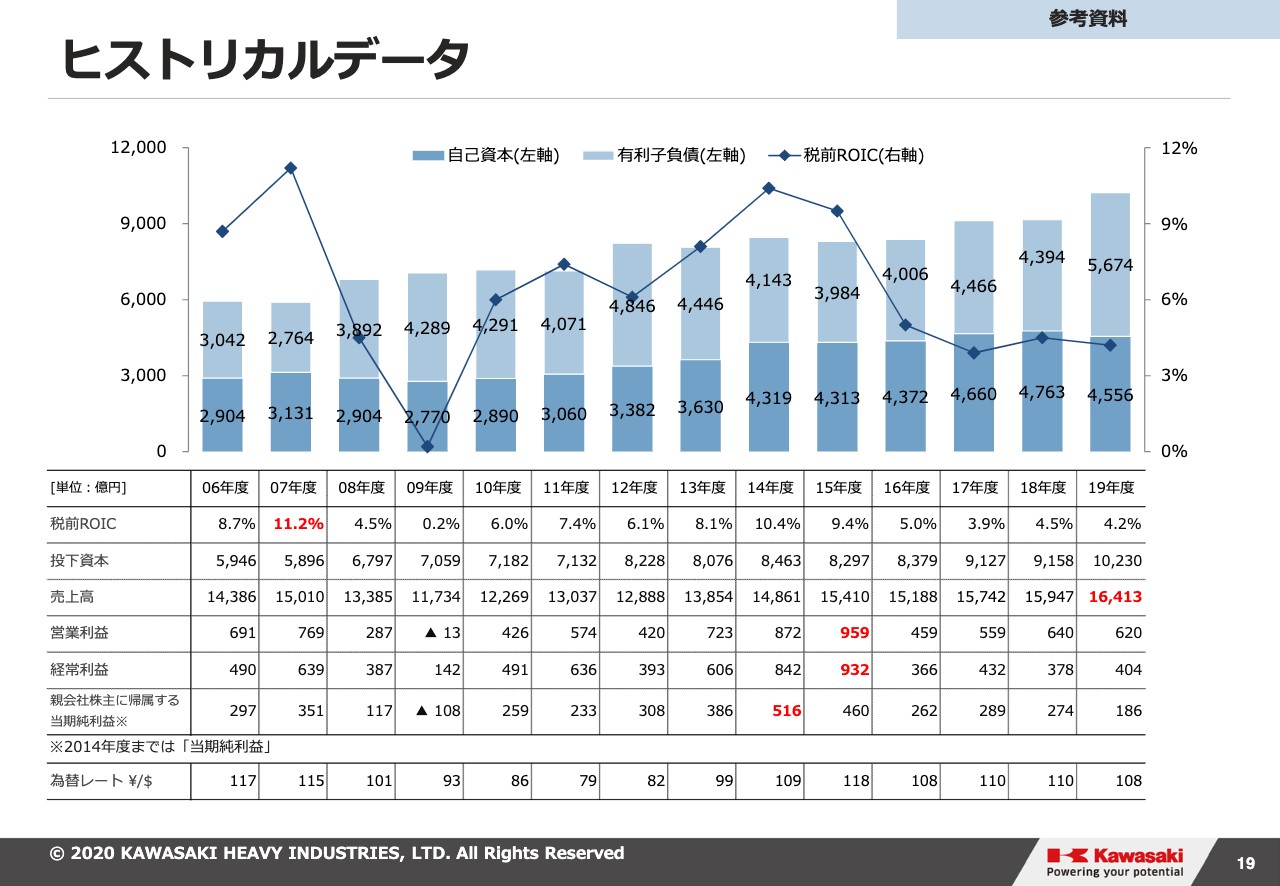

ヒストリカルデータ

過去のヒストリカルデータを示しております。

なお、参考資料として、20ページから各事業の市況、市場概況について添付しておりますので、こちらのほうもご参考としていただければ幸いです。

以上で説明を終わりますが、今回減損を行いました船舶海洋事業を含む今後の当社の経営方針につきましては、来週11月2日月曜日の事業運営方針説明会にてご説明させていただく予定です。