三菱ガス化学、2Q累計は減収、営業利益も前年比-10.4% 経常利益は持分法損益の改善により増益

2021年1月20日 09:21

2021年3月期第2四半期決算説明会

藤井政志氏:藤井でございます。本日は忙しい中、当社の2020年度第2四半期決算説明会電話会議にご参加いただき、誠にありがとうございます。また、弊社経営に対する日頃のご理解とご支援に対し、この場をお借りして厚く御礼申し上げます。

今回の説明会は、ぜひみなさまとお会いできればと思っていましたが、コロナウイルス感染リスク防止のため、前回と同様に電話会議とさせていただきました。電話会議ということで、顔が見えない、スライド投影がないなど、ご不便をおかけしていますが、丁寧にご説明できればと思っています。よろしくお願い申し上げます。

本日ご説明する項目は5つです。はじめに新型コロナウイルスの影響、続いて2020年度第2四半期決算概要と通期業績予想をご説明した後に、セグメント別業績概要、トピックスという順でご説明いたします。

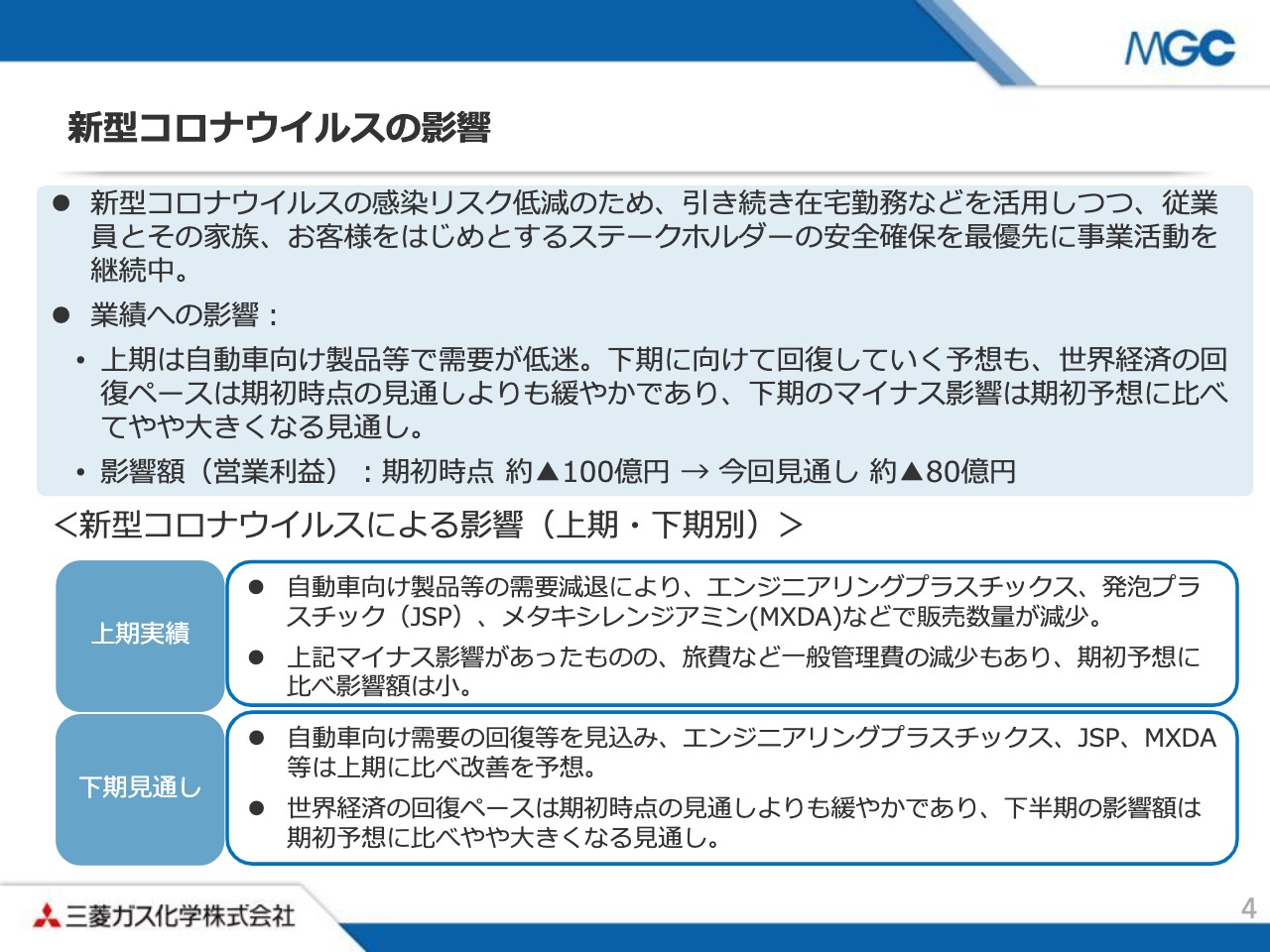

新型コロナウイルスの影響

それでは、4ページをご覧ください。コロナウイルスの当社グループへの影響を示しています。

はじめに、当社グループのコロナウイルスへの対応についてご説明します。当社グループでは、コロナウイルス感染リスク低減のため、引き続き在宅勤務などを活用しつつ、従業員とその家族、お客さまをはじめとするステークホルダーの安全確保を最優先に、事業活動を継続しています。現時点で、海外グループの拠点を含め、生産活動に特段の影響は生じていません。

続いて、業績への影響をご説明します。上期実績については、自動車向け製品等で需要が低迷し、エンジニアリングプラスチックス、発泡プラスチック、メタキシレンジアミン等を中心に販売への影響がありました。一方で、旅費など一般管理費の減少もあったため、期初予想よりも影響は小さかったと考えています。

下期に向けては、世界経済の回復に伴い、需要も回復していく予想としていますが、世界経済の回復ペースは期初時点の見通しよりも緩やかであり、下期のマイナス影響は、期初予想に比べてやや大きくなる見通しです。

期初時点では、通期で100億円程度の営業利益減益要因を見込んでいましたが、現時点では80億円程度のインパクトと想定しています。

2020年度 第2四半期 業績のポイント

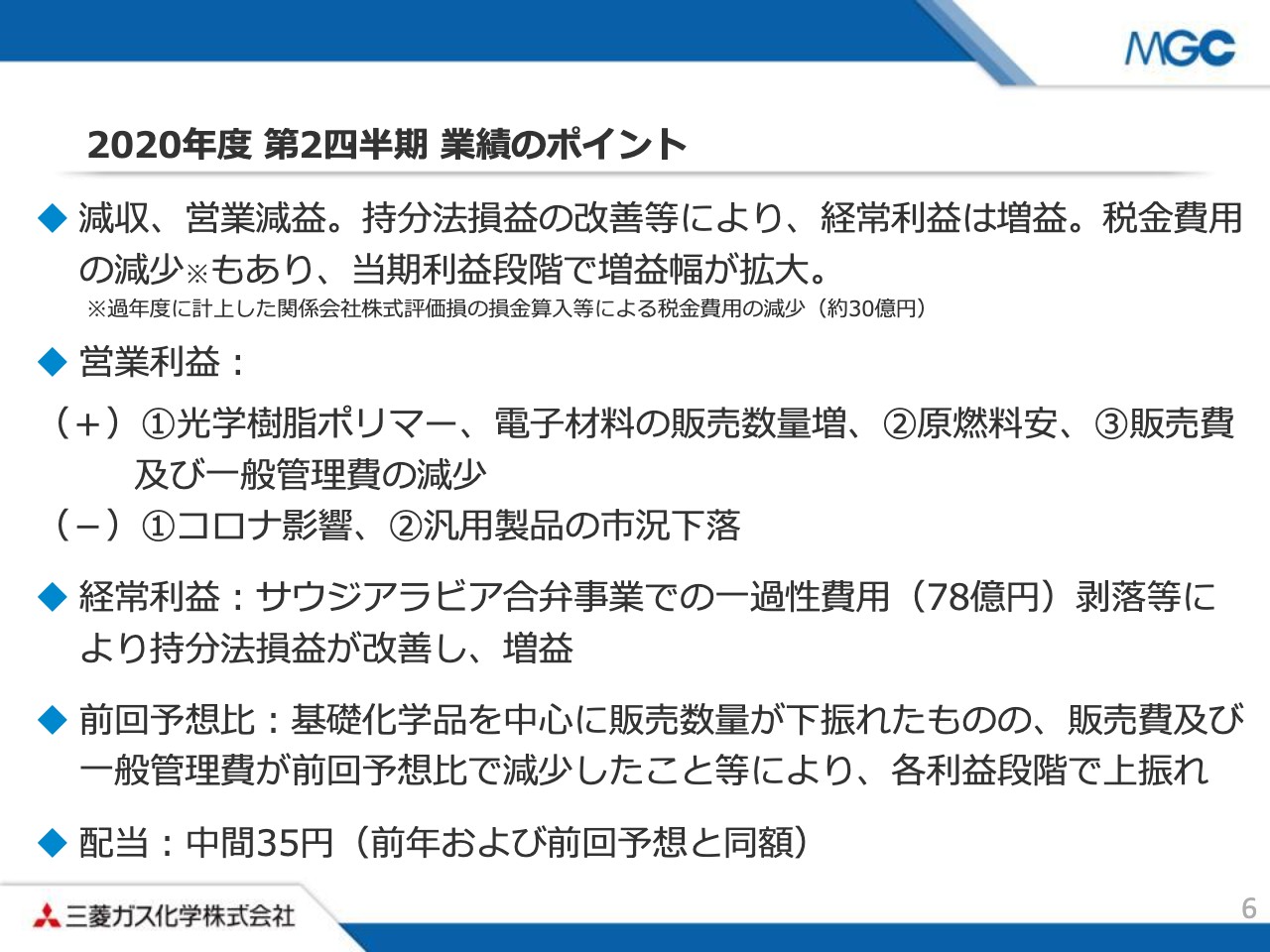

続いて、2020年度第2四半期業績のポイントについてご説明します。減収、営業減益の決算となりましたが、持分法損益の改善等により、経常利益以下は増益となりました。加えて、税金費用の減少もあったため、当期利益段階では増益幅が大きくなっています。

営業利益段階では、プラス要因として、光学樹脂ポリマーや電子材料の販売数量増加、原燃料安、販売費および一般管理費の減少がありました。一方で、コロナウイルスの影響による販売数量の減少や、汎用製品の市況下落等のマイナス要因が大きく、減益となりました。

経常利益は、前期に計上したサウジアラビア合弁事業での一過性費用78億円がなくなったことなどにより、持分法損益が改善し、増益となりました。

また、前回公表した業績予想との比較においては、基礎化学品を中心に販売数量が下振れたものの、販売費および一般管理費が前期予想比で減少したことなどにより、各利益段階で上振れとなりました。

なお、中間配当については、前年および前回予想と同額の35円となります。

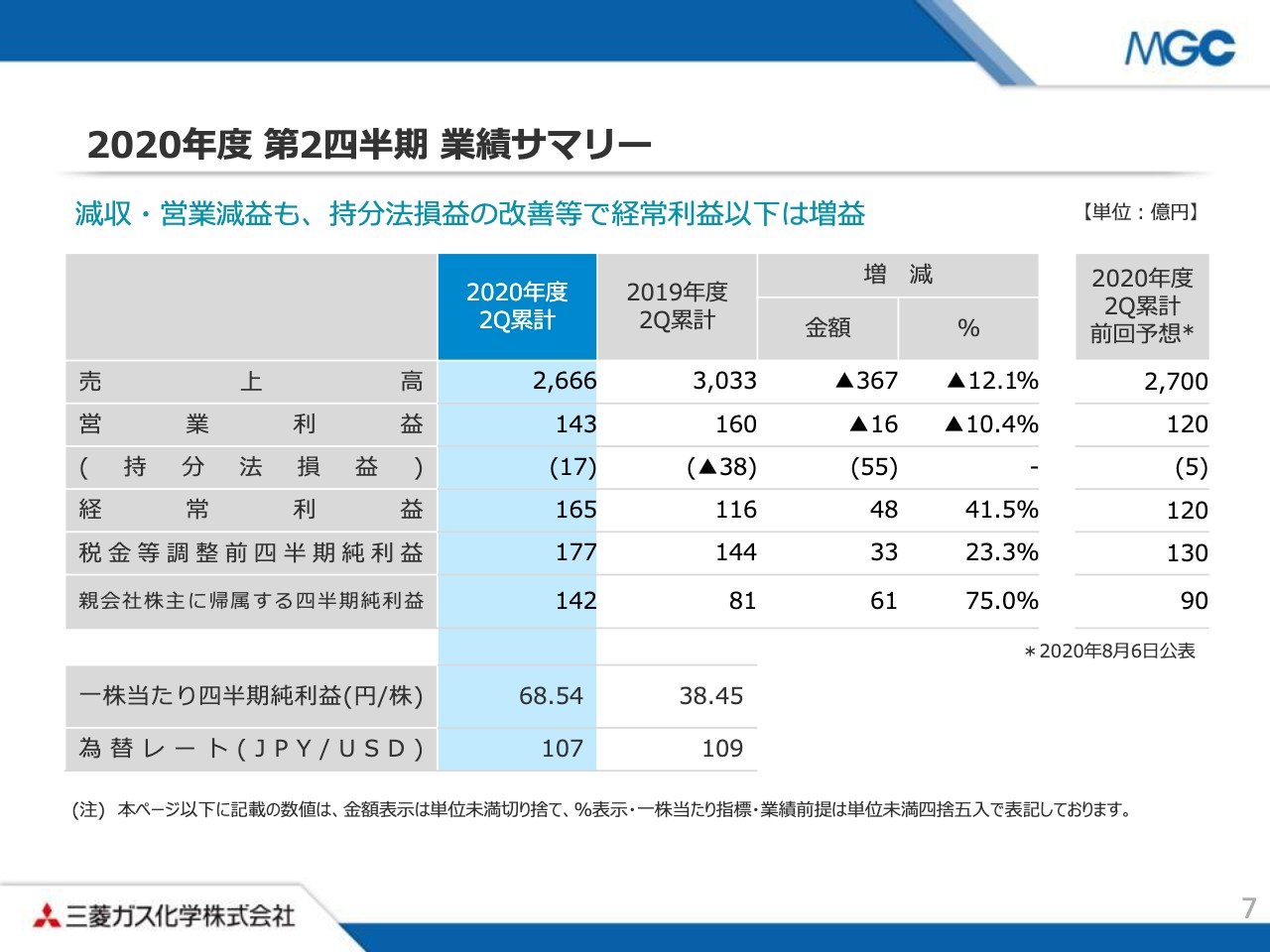

2020年度 第2四半期 業績サマリー

7ページは、2020年度第2四半期の業績概要を示しています。売上高は2,666億円で、前期比367億円の減収。営業利益は143億円で、16億円の減益。経常利益は165億円で、48億円の増益。純利益は142億円で、61億円の増益となりました。

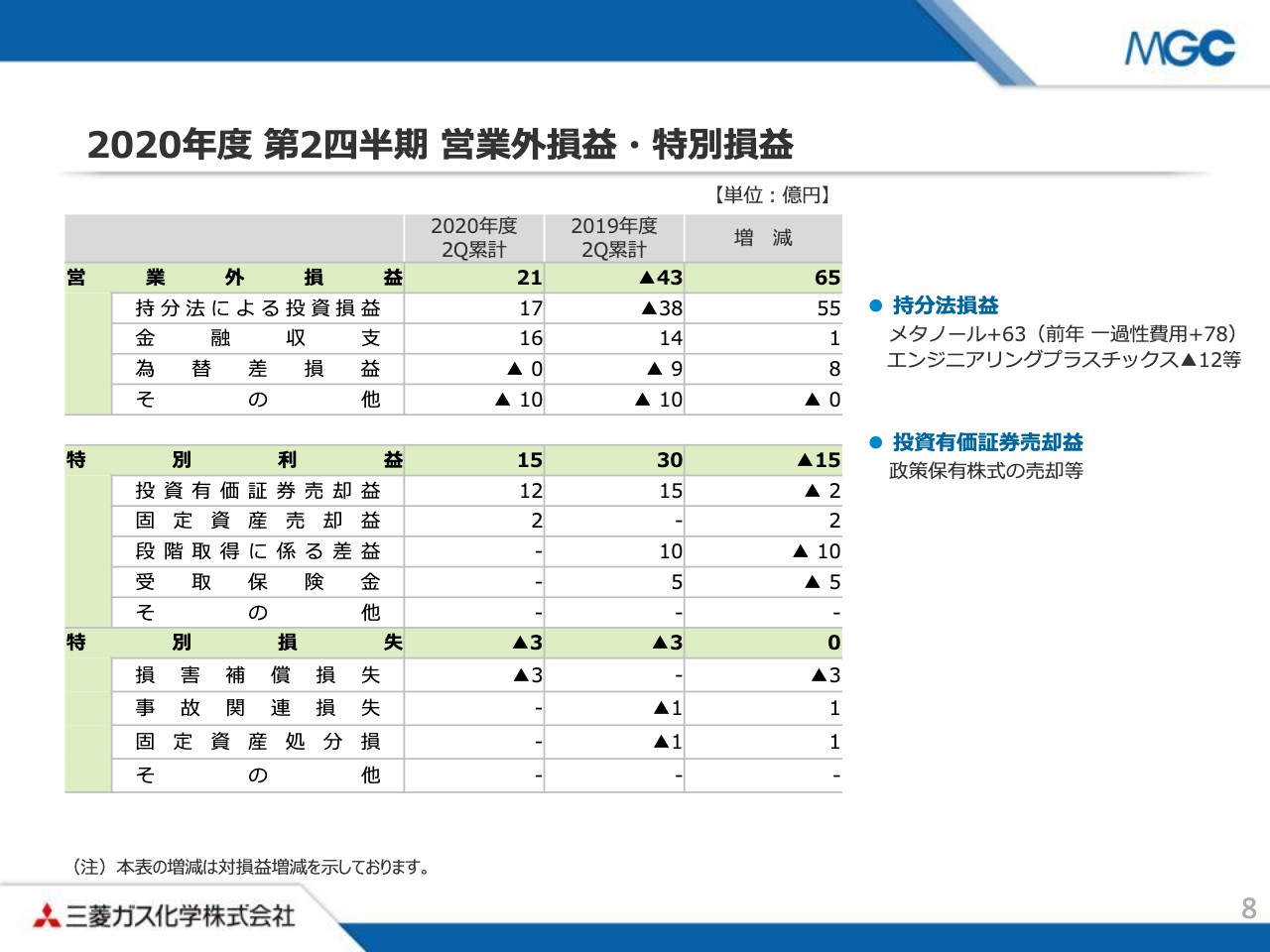

2020年度 第2四半期 営業外損益・特別損益

8ページは、営業外損益・特別損益を示しています。持分法損益は、メタノールで63億円の増益、エンジニアリングプラスチックスで12億円の減益となりました。

特別利益は、政策保有株式の売却により、投資有価証券売却益を計上しています。

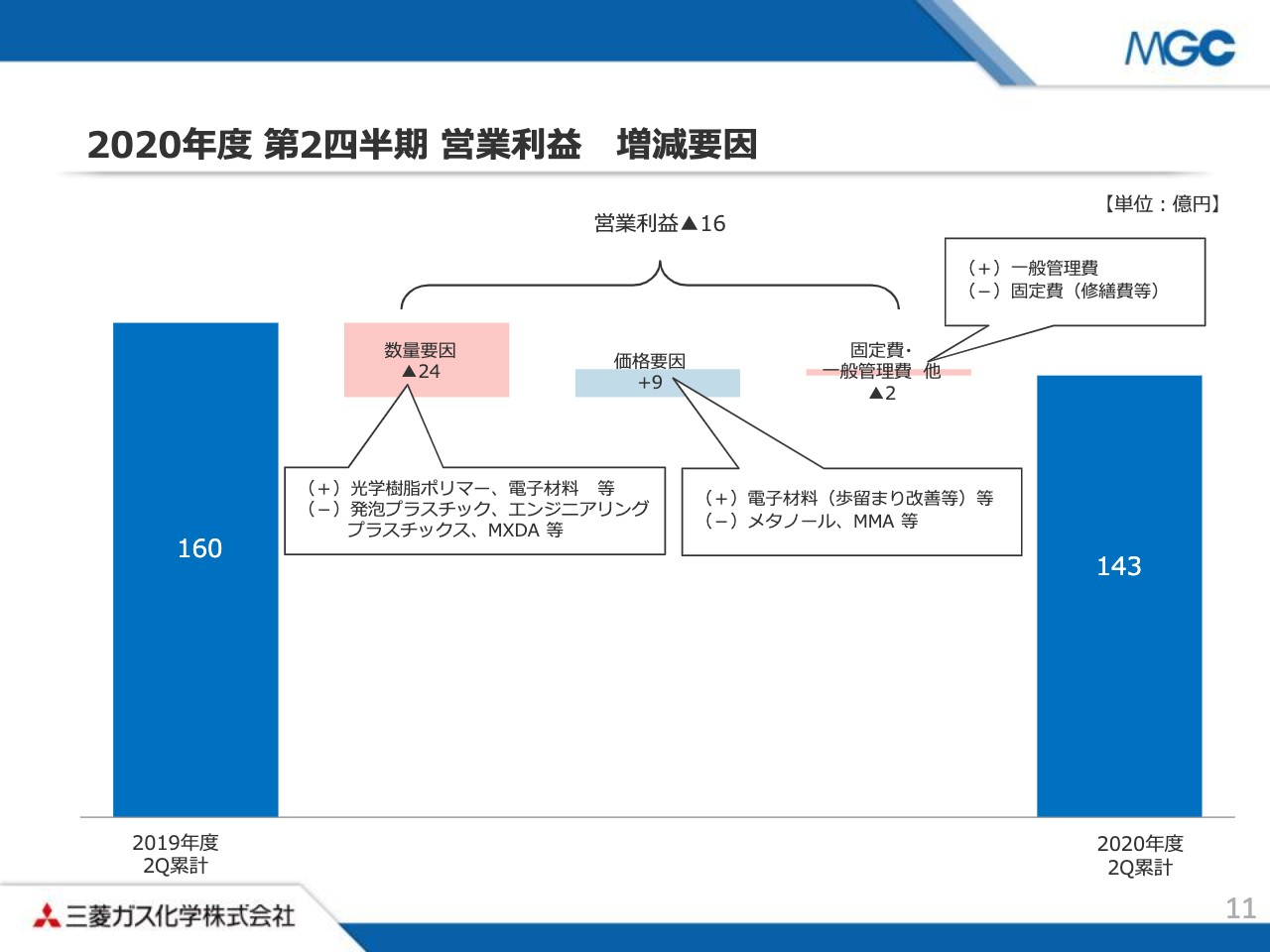

2020年度 第2四半期 営業利益 増減要因

11ページは、営業利益の増減要因を対前年同期比で示しています。先ほどの説明のとおり、光学樹脂ポリマー、電子材料の販売数量の増加や、一般管理費の減少等の増益要因はございましたが、コロナウイルスの影響を受けた製品の販売数量の減少や汎用製品の市況下落などにより、減益となりました。

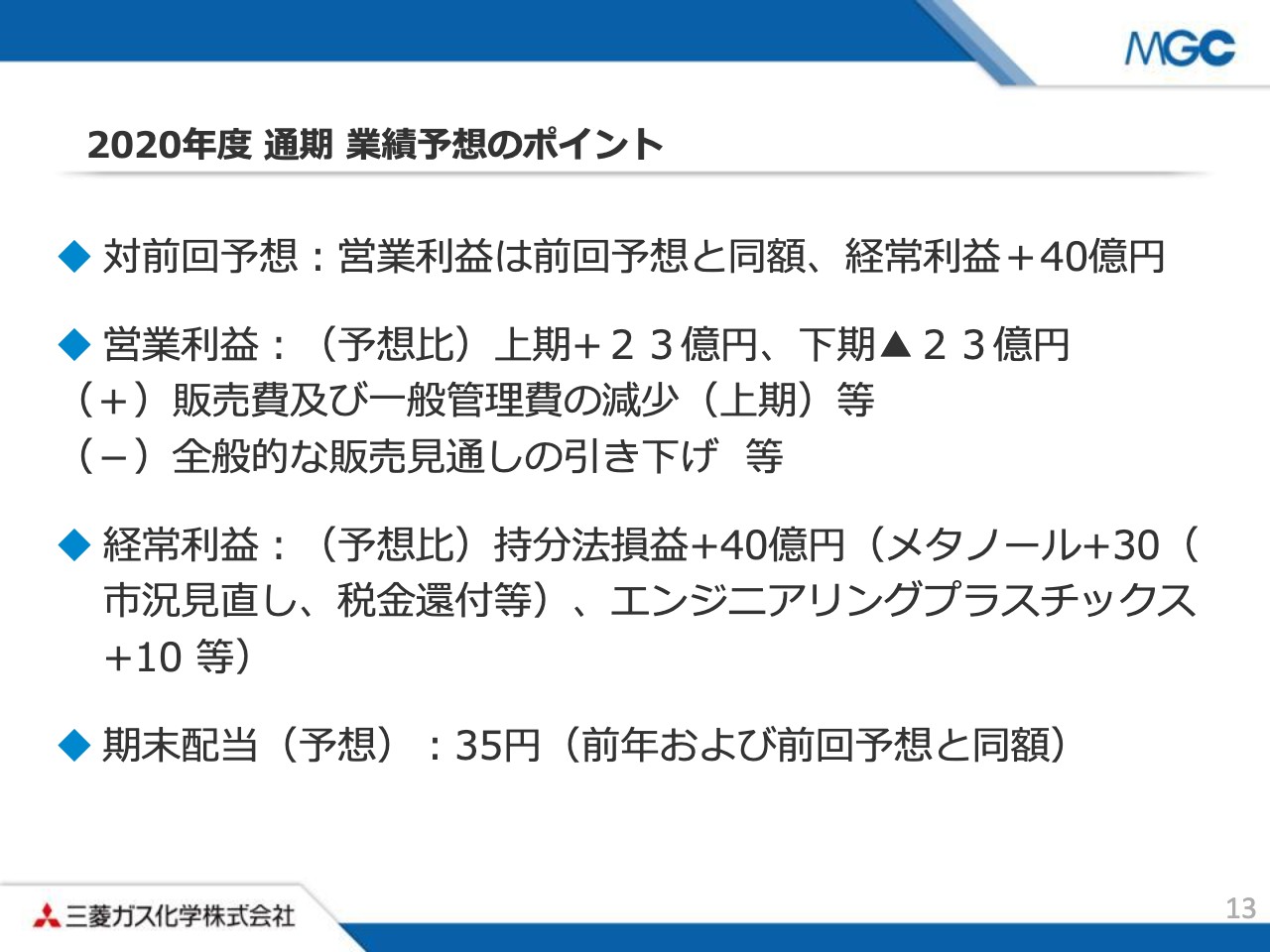

2020年度 通期 業績予想のポイント

13ページは、2020年度通期業績予想のポイントを示しています。(2020年)11月2日の決算発表と同時に業績予想を修正いたしましたが、対前回予想で、営業利益は前回予想と同額、経常利益が40億円の上振れを見込んでいます。

営業利益を上期・下期別に見ますと、上期は販売費および一般管理費の減少等により、23億円の上振れ。下期は全般的な販売見通しの引き下げなどで、総額23億円の下振れです。

経常利益は、メタノール市況の見直しやエンジニアリングプラスチックス関連会社の損益上振れなどの持分法利益の増加を見込み、前回予想を上回る見通しです。

期末配当については、前年および前回予想と同額の35円を予想しています。

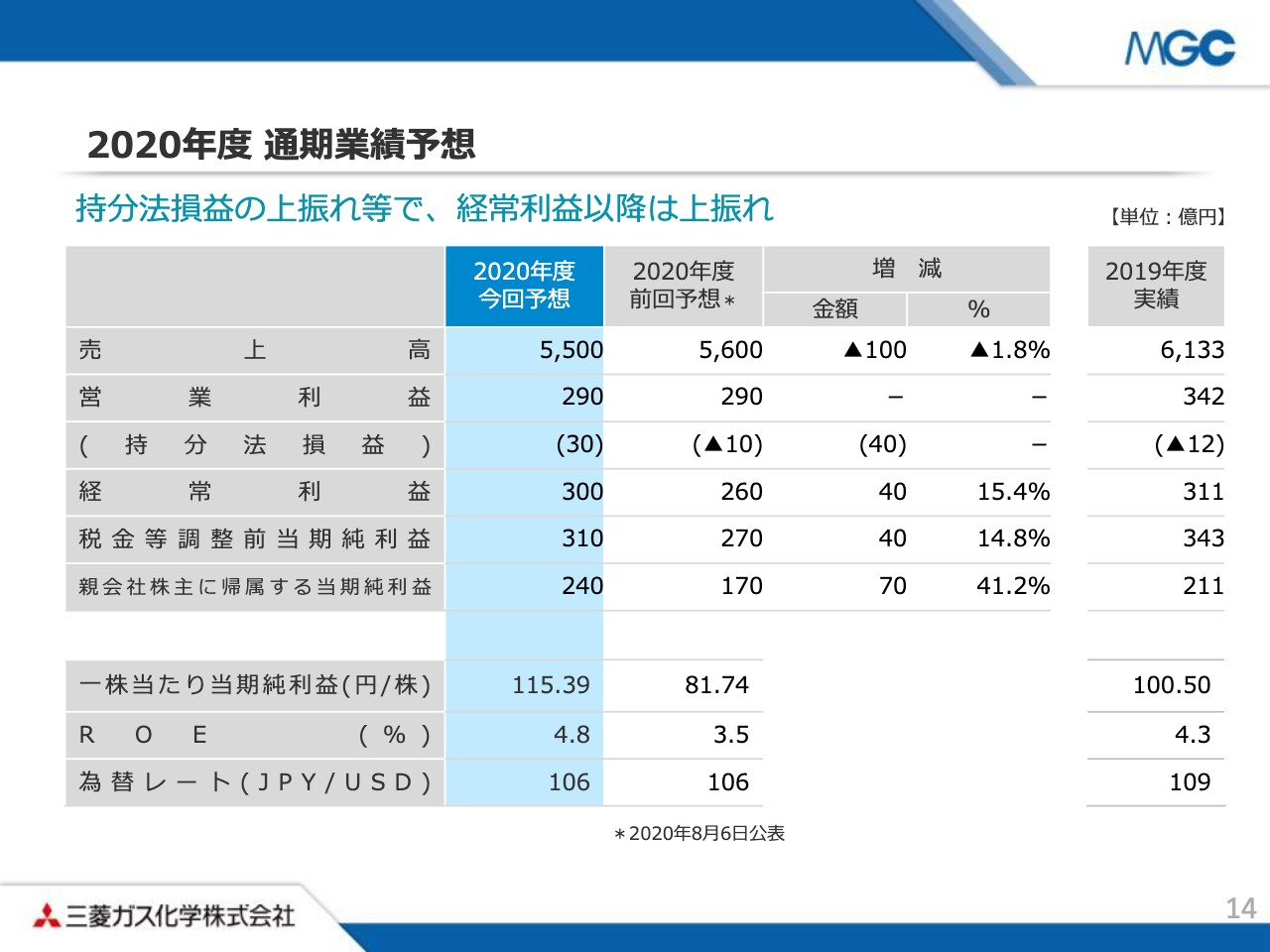

2020年度 通期業績予想

14ページは、2020年度通期業績予想の概要を示しています。売上高は5,500億円、営業利益は290億円、経常利益は300億円、当期純利益は240億円を予想しています。

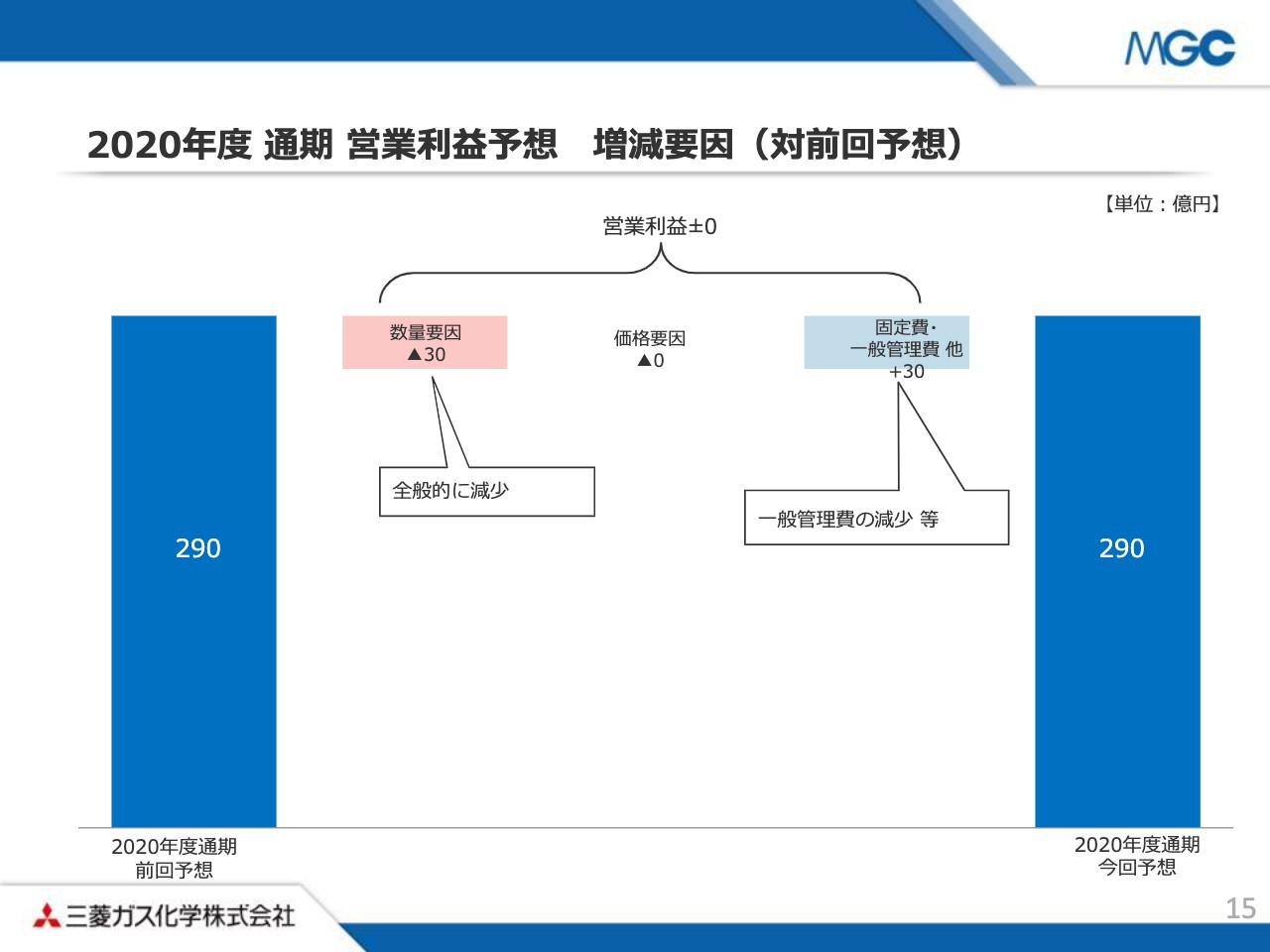

2020年度 通期 営業利益予想 増減要因(対前回予想)

15ページは、2020年度通期営業利益予想の増減要因を、対前回予想比で示しています。固定費・一般管理費は減少を見込みますが、全般的に販売数量は減少する見通しであり、営業利益は前回予想と同額の予想です。

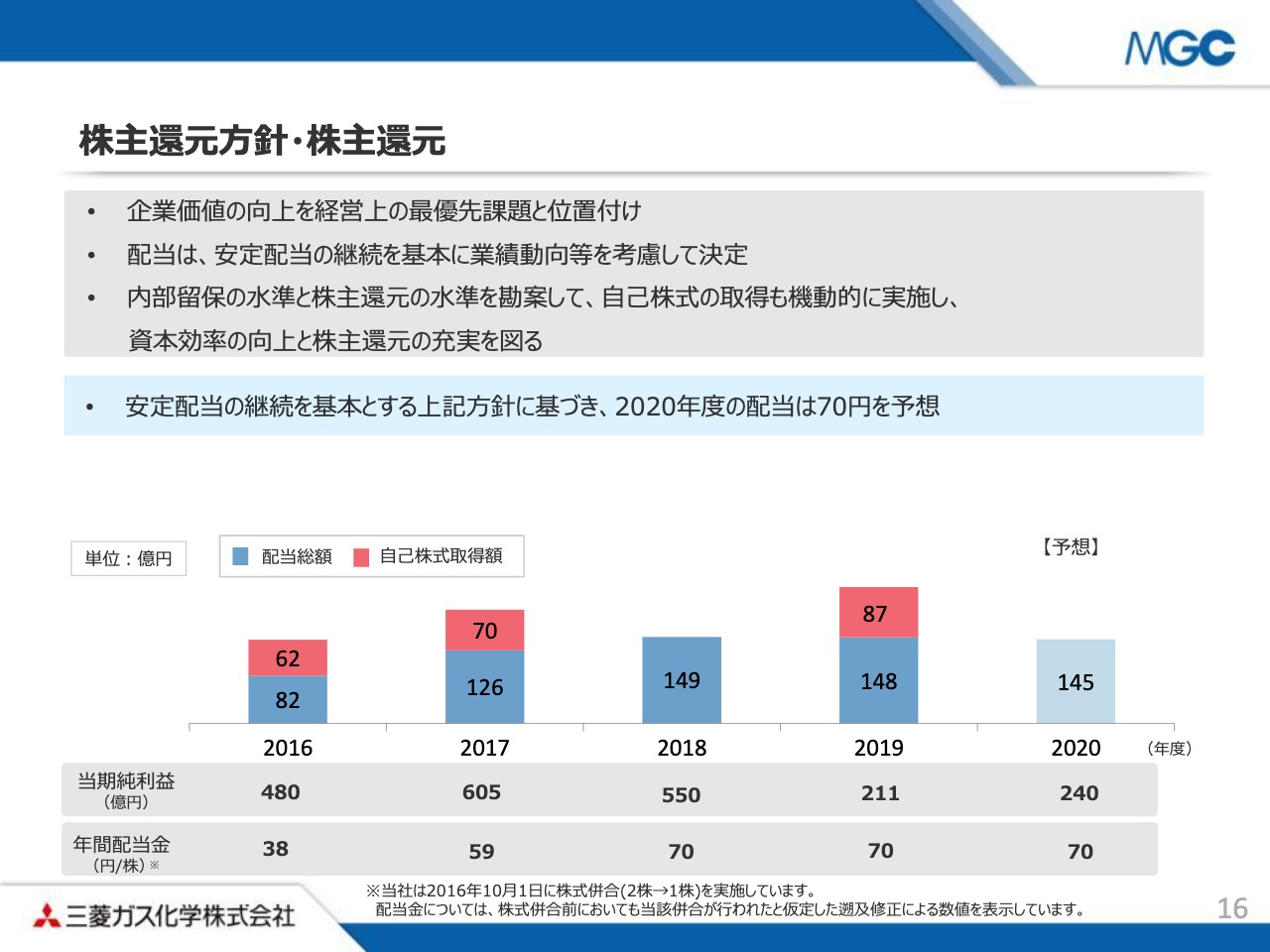

株主還元方針・株主還元

続いて、16ページをご覧ください。株主還元についてご説明いたします。

当社グループは、企業価値の向上を経営上の最重要課題と位置づけています。配当については、安定配当の継続を基本とし、業績動向などを考慮して決定いたします。また、内部留保の水準と株主還元の水準を考慮して、自己株式の取得を機動的に実施し、資本効率の向上と株主還元の充実を図ることを基本方針としています。

以上の方針に基づき、下期も上期同様、35円の配当を予定し、年間配当予想は前年と同額の70円としています。

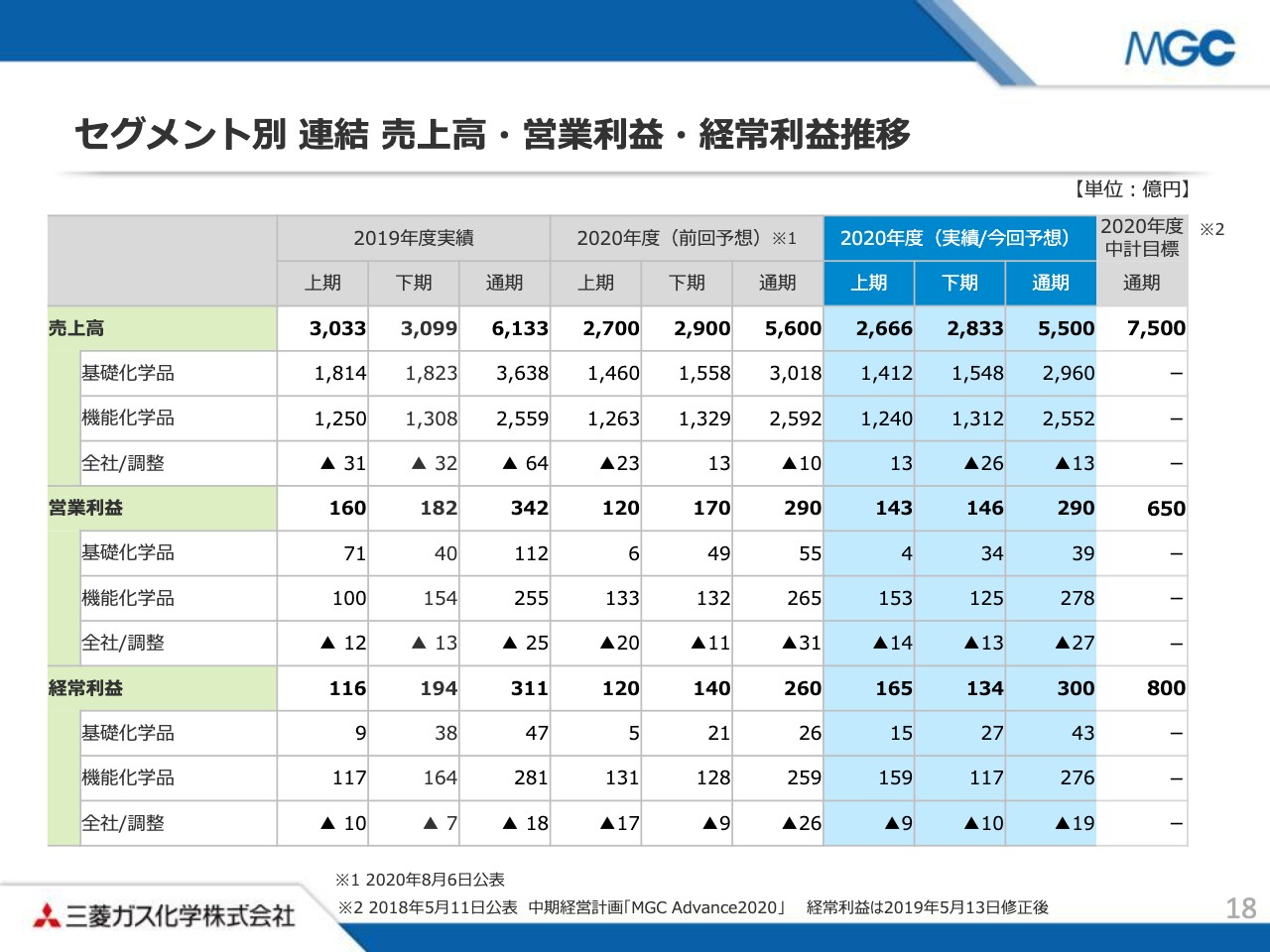

セグメント別 連結 売上高・営業利益・経常利益推移

18ページには、セグメント別の売上高・営業利益・経常利益を示しています。今期より、組織変更に伴い、セグメントを基礎化学品・機能化学品の2区分としており、新セグメントの推移を示しています。

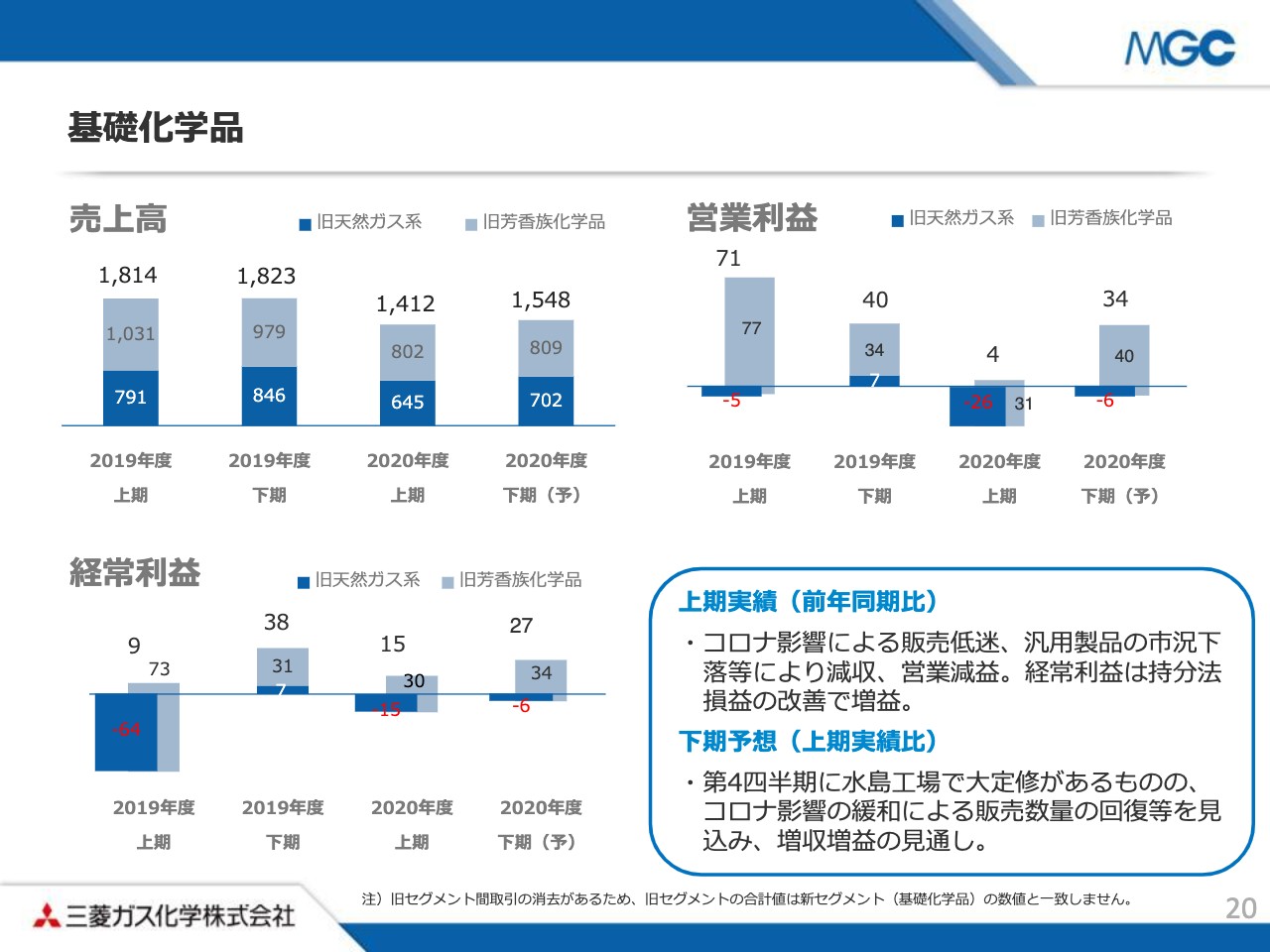

基礎化学品

20ページをご覧ください。基礎化学品事業についてご説明いたします。

上期実績は、コロナウイルスの影響による販売の低迷や汎用製品の市況下落等により、減収、営業減益となりました。一方で、経常利益は、持分法損益が改善したことから増益となりました。

下期については、第4四半期に水島工場で大定修があるため、修繕費等が増加しますが、全体として、コロナウイルス影響の緩和による販売数量の回復を見込んでおり、上期に比べ増収増益を予想しています。

基礎化学品~事業動向~

続いて、21ページをご覧ください。基礎化学品の事業動向をご説明いたします。

上期実績は、メタノールについては、市況が前年同期の277ドルから194ドルに下落し、減収となりました。持分法損益は、前期に計上した一過性費用がなくなったことや、税金還付が発生したことなどから、改善いたしました。

メタノール・アンモニア系化学品は、MMA系製品の市況低迷、修繕費用の増加などにより減益となりました。

特殊芳香族化学品は、芳香族アルデヒドの販売数量が増加したものの、コロナウイルスの影響で中国住宅向けの1,3-BACの需要が減少しました。加えて、自動車用途でのMXDAの販売数量減少もあり、減益となりました。

汎用芳香族化学品は、高純度イソフタル酸の市況が低水準で推移したほか、販売数量の減少もあり、減収減益となりました。

発泡プラスチックは、食品・土木分野での需要増加などがあったものの、自動車分野での需要減少などにより、減収減益となりました。

下期については、メタノール市況は上期平均を上回る240ドルを予想していますが、上期の税金還付がなくなることなどにより、持分法利益は上期並みを予想しています。なお、トリニダード・トバゴのプロジェクトは完工し、試運転に移っています。

特殊芳香族化学品は、MXDAは硬化剤用途を中心に回復を見込みます。1,3-BACも回復基調で、特殊芳香族化学品全体で販売数量が回復する見通しです。

JSPは、自動車分野での需要回復を見込みます。

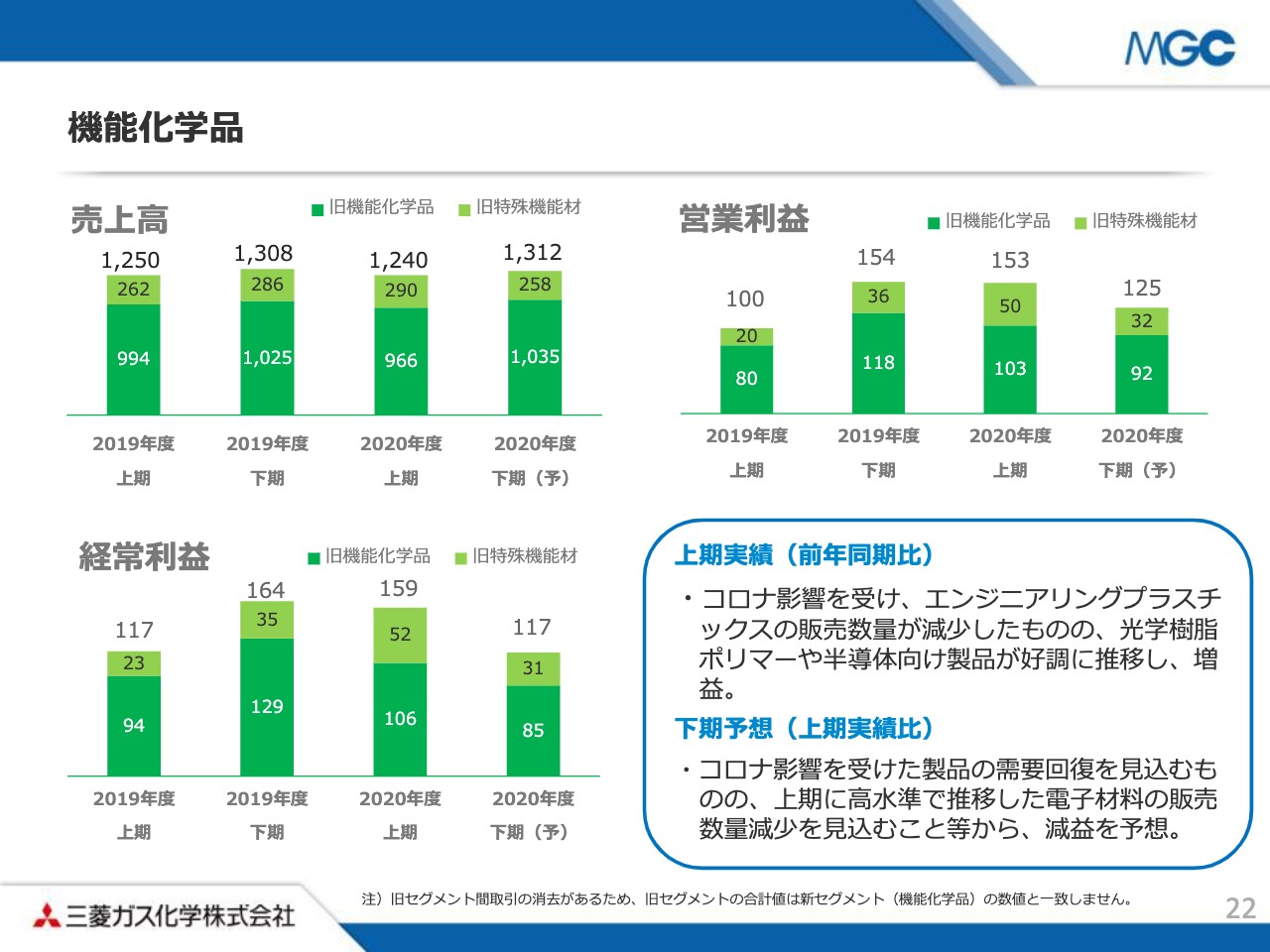

機能化学品

22ページをご覧ください。機能化学品事業についてご説明いたします。上期実績は、コロナウイルスの影響を受け、エンジニアリングプラスチックスの販売数量が減少したものの、光学樹脂ポリマーや半導体向け製品が好調に推移し、増益となりました。

下期については、コロナウイルスの影響を受けた製品の需要回復を見込むものの、上期に高水準で推移した電子材料の販売数量減少を見込むことなどから、減益を予想しています。

機能化学品~事業動向~

続いて、23ページをご覧ください。機能化学品の事業動向をご説明いたします。

上期実績は、エンジニアリングプラスチックスは、コロナウイルスの影響で自動車向けの需要が減退したことに加え、スプレッドが低水準で推移したことなどにより、減収減益となりました。光学樹脂ポリマーは、スマートフォン複眼化の進展や昨年(2019年)10月の生産能力増強により販売数量が増加し、増収増益となりました。

電子材料は、データセンターなどのICT関連需要の高まりや、5G対応スマホ向けアンテナ・イン・パッケージ基板向けの立ち上がりなどにより、増収増益となりました。脱酸素剤は、コロナウイルスの影響でお土産などの観光需要が減少したものの、輸出が堅調で、前年同期並みの利益を確保しました。

下期については、無機化学品は、半導体向け薬液の販売数量は上期に比較してやや弱含む見通しでございます。

エンジニアリングプラスチックスは、スプレッドは低水準が続く見通しですが、需要の回復等により収益改善を見込みます。光学樹脂ポリマーは、スマートフォンの複眼化や高機能化のトレンドが継続し、販売数量が増加する見通しです。

電子材料は、メモリー分野での顧客の在庫調整の影響などにより、高水準だった上期に比べ、販売数量は減少する見通しです。

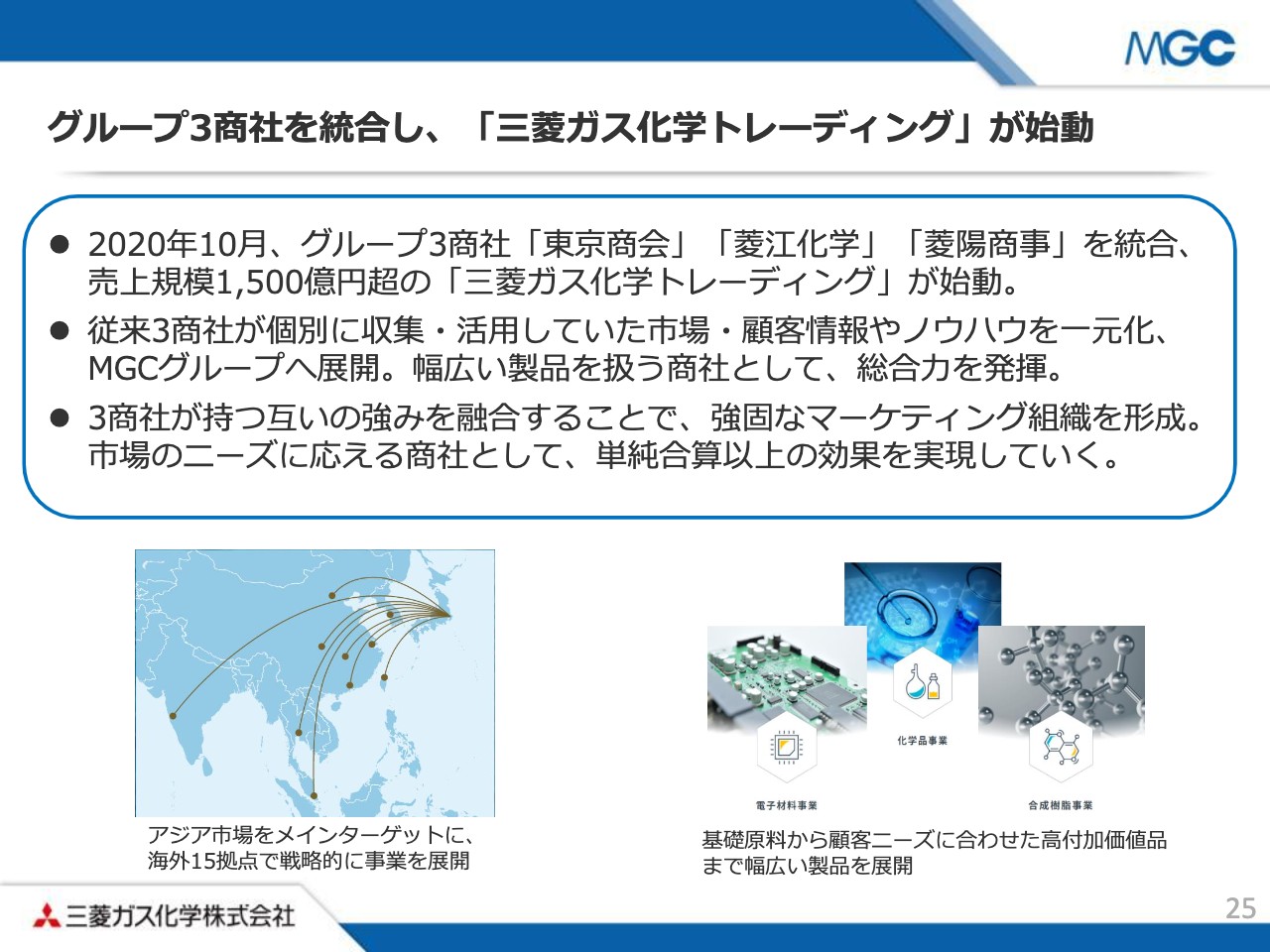

グループ3商社を統合し、「三菱ガス化学トレーディング」が始動

最後に、25ページをご覧ください。トピックスとして、当社の名前を冠した三菱ガス化学トレーディング社についてご説明いたします。従来のグループ3商社を統合し、売上高1,500億円規模を誇る化学品専門商社である三菱ガス化学トレーディング社が、本年(2020年)10月に始動いたしました。

メリットとしては、従来は3商社が個別に収集・活用していた市場・顧客情報やさまざまなノウハウを一元化することができ、当社グループへ展開していくことが挙げられます。新商社の取り扱う製品は、基礎化学品から合成樹脂・電子材料まで幅広く、総合力の発揮も期待できます。

3商社はそれぞれに伝統があり、長年にわたって培われた多くの強みを持っています。今回の統合でそれぞれの強みを融合することで、より強い組織を形成し、市場のニーズに応えていくことで、当社グループの企業価値向上につなげてまいります。

資料の説明は以上になりますが、最後に一言申し上げます。本日、今期の業績見通しについてご説明いたしましたが、本年度が最終年度である中期経営計画の施策で申し上げますと、さまざまな施策については着実に実施してきた一方、中期経営計画の目標値と今年度の予想には大きな乖離がある状況です。

半導体・スマートフォン向け製品など、コロナウイルスの影響を受けずに伸びている製品がある一方で、自動車向け製品を中心に一定のコロナの影響を受けることや、汎用品等の市況が中期経営計画策定の前提よりも下落していることなどが、乖離の要因です。

この下半期に、少しでもその差を埋めるべく努めてまいります。また、現中期経営計画の取り組みに合わせて、来年度から始まる次期中期経営計画についても、現在策定中でございます。

アフターコロナでは社会様式が大きく変わると見ていますが、そのような変化を見据えて、環境変化に強い収益構造の転換を目指し、全社一丸となって取り組んでまいります。

私からの説明は、以上となります。