SUBARU、2Qは減収減益 新型コロナウイルス感染症の影響により連結販売台数は前年比28%減

2020年12月4日 09:22

2021年3月期 第2四半期 業績

中村知美氏:SUBARUの中村です。本日はお忙しい中、株式会社SUBARUの2021年3月期 第2四半期決算説明会にご参加いただきまして、誠にありがとうございます。

また、平素から当社の事業活動に対し、多大なご理解・ご支援を賜り、重ねて御礼します。それでは、さっそく決算の状況についてご説明をさせていただきたいと思います。

まずはじめに第2四半期の決算です。資料をご覧いただいていると思いますが、ご覧のとおりの結果となりました。詳細については、のちほどCFOの岡田からご説明します。

まず、連結販売台数は、新型コロナウイルス感染症の影響により、前年同期比で28パーセント減の36万3,000台。続いて、売上収益は前年同期比で24パーセント減の1兆2,184億円となりました。その結果、営業利益は前年同期比642億円減少しまして306億円。当期利益は前年同期比446億円減少して237億円となりました。

8月に第1四半期の決算を発表させていただいたわけなのですが、その時の数字は大変厳しいものだったのですが、当社の主要市場であるアメリカおよびカナダで想定よりも早い回復基調が見られているということです。

特に直近、9月・10月の小売販売ですが、2ヶ月連続でアメリカ・カナダともに前年を超えることができました。また、コロナの影響を受けて生産を一時停止したり調整していたことによって、非常に不足気味であったディーラーの在庫も徐々に回復してきており、年末までには適正な水準に戻せる予定でいます。

結果として、第2四半期累計では営業利益・当期利益ともに黒字を確保することができました。

2021年3月期 通期計画

続いて、通期の計画です。先ほどお伝えしたとおり、第2四半期の実績ならびに北米を中心とした販売が回復基調にあるということをふまえ、第1四半期、決算発表の時の計画に比べて、売上収益は500億円増の2兆9,500億円、営業利益は300億円増の1,100億円に上方修正しました。

一方では、足元でみなさまご存知のとおり、米国のコロナウイルスの新規感染者数が増加傾向にあること、こちらをやはり懸念しています。直近1週間の平均の新規感染者数は1日あたり8万人以上ということで、過去最高水準で現在推移しているという、このような状況です。

当社のアメリカの販売子会社ですSUBARU of Americaでも、会社間の移動が制限されたり、もちろん州をまたいだ移動はもう制限されていますし、彼らが住んでいる周辺の地域での飲食店の営業も当然のことながら制限されている。

このような状況が続いていまして、まだまだ経済活動に対する制約は、現地は非常に大きくて、新車販売の本格回復に向けた状況はまだ不透明じゃないかというふうに捉えています。

加えまして、直近の欧州での再ロックダウンのような状況も、みなさまご存知のとおりだと思います。これらのことは、今期の業績を見通す上でまだまだ不透明な部分が残っており、リスクを孕んでいるのではないかと考えている次第です。

引き続き、日本のみならず、世界各国の生産販売拠点において、感染予防対策をしっかり行い、お客さま、従業員、その家族、お取引先など、関係者のみなさまの安全を最優先にしつつ、通期計画の達成に向けて全社一丸となって取り組んでいきたいと思います。

これからも、ご支援のほどよろしくお願いします。続きまして、CFOの岡田から決算の詳細について、ご説明します。

第2四半期累計実績 連結完成車販売台数(市場別)

岡田稔明氏:みなさま、こんにちは。岡田です。本日は説明会のご参加、ありがとうございます。それでは、第2四半期累計実績からご説明します。

はじめに、連結販売台数についてです。新型コロナウイルス感染症拡大の影響が大きく、グローバル合計で14万500台の減となる、36万3,300台となりました。

当社の重点市場である北米市場は想定よりも早く回復しつつありますが、第1四半期に受けた影響が非常に大きくて、また豪州や欧州はじめ、その他の市場においても多くの市場で回復の兆しは見え始めていますが、上半期を通して販売の影響が大きかったことから、海外市場は前年同期比11万5,000台の減となる32万800台となりました。

国内市場は、コロナ影響に加えて、商品の切り替え時期であったことなどもあり、前年同期比2万5,500台の減となる4万2,500台となりました。

第2四半期累計実績 連結完成車販売台数・生産台数

続きまして、生産台数についてご説明します。新型コロナ感染症の拡大に伴い、米国生産拠点のSIAでは3月下旬から、国内の群馬製作所では4月上旬から生産を一時停止しました。5月上旬に操業を再開しましたが、サプライチェーンおよび販売活動への影響が続いたことから、SIAでは5月末まで、国内では6月下旬まで生産調整を行いました。

第2四半期は、北米市場の在庫水準も適正レベルに戻すべく、操業をほぼ正常に戻してきましたが、第1四半期に実施した操業停止および生産調整の影響が大きく、生産台数合計は前年同期比で14万4,000台の減となる35万3,900台となりました。

第2四半期累計実績 連結業績

次に、連結業績です。新型コロナ感染症の影響により、前年に対し大幅な減益となりましたが、第2四半期累計で黒字を確保することができました。売上収益は、自動車販売台数の減少などによる売上構成差等の悪化3,444億円を主因とし、前年同期比3,873億円の減収となる1兆2,184億円となりました。

営業利益についても、自動車販売台数の減少などによる売上構成差等の悪化を主因とし、前年同期比642億円の減益となる306億円となりました。また、税引前利益は570億円の減益となる361億円。親会社の所有者に帰属する当期利益は446億円の減益となる237億円となりました。

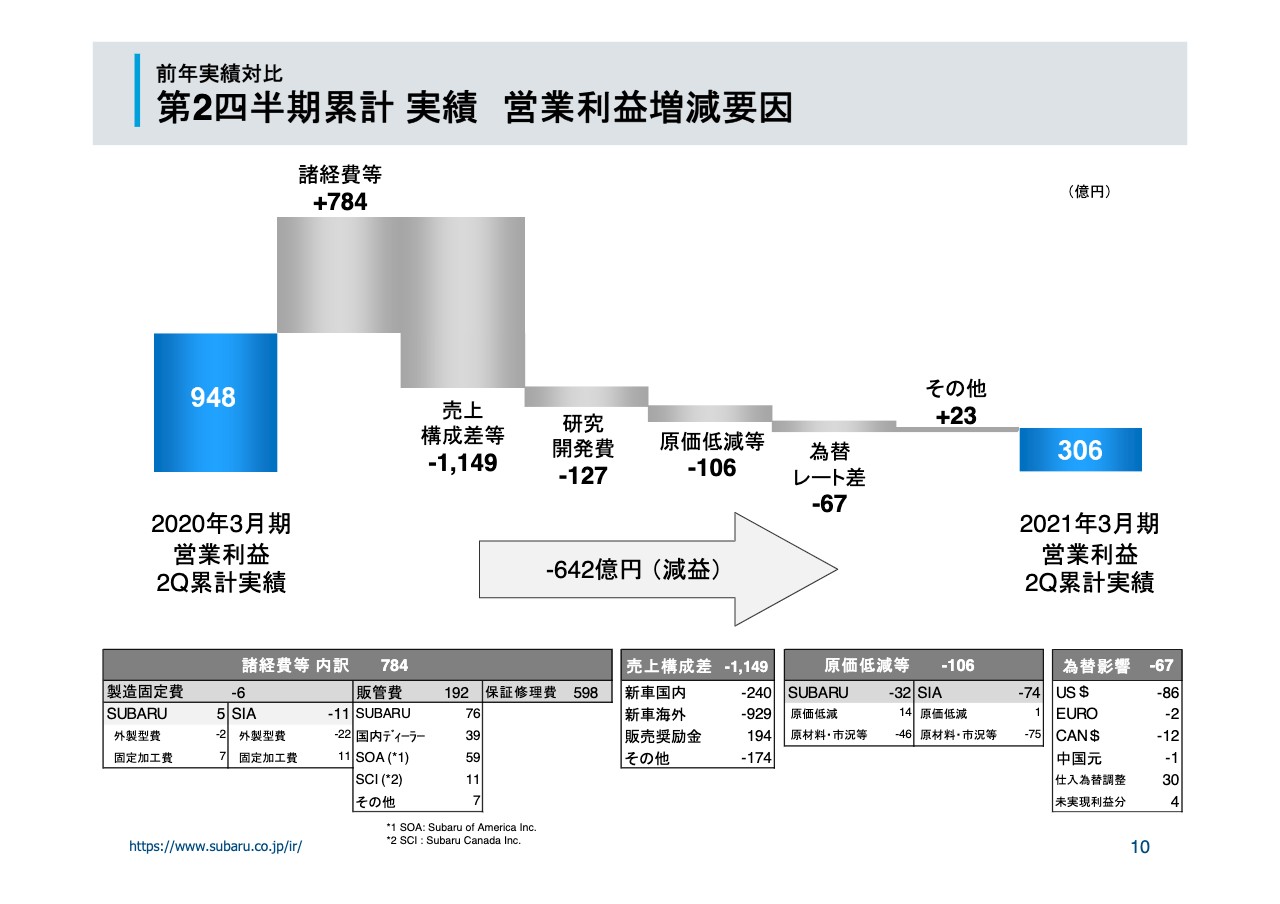

第2四半期累計 実績 営業利益増減要因

次に、前年実績対比の営業利益増減要因です。市場措置費用を含む保証修理費の減少や、販売奨励金の減少、広告宣伝費等の販管費の削減等が増益要因となったものの、国内及び海外向け新車販売の減少による減益影響が大きく、前年同期に対し642億円の減益となりました。

なお、米国の販売奨励金については前年同期の1,550ドルから150ドル減となる、台あたり1,400ドルとなり、奨励金総額として190億円の削減となりました。

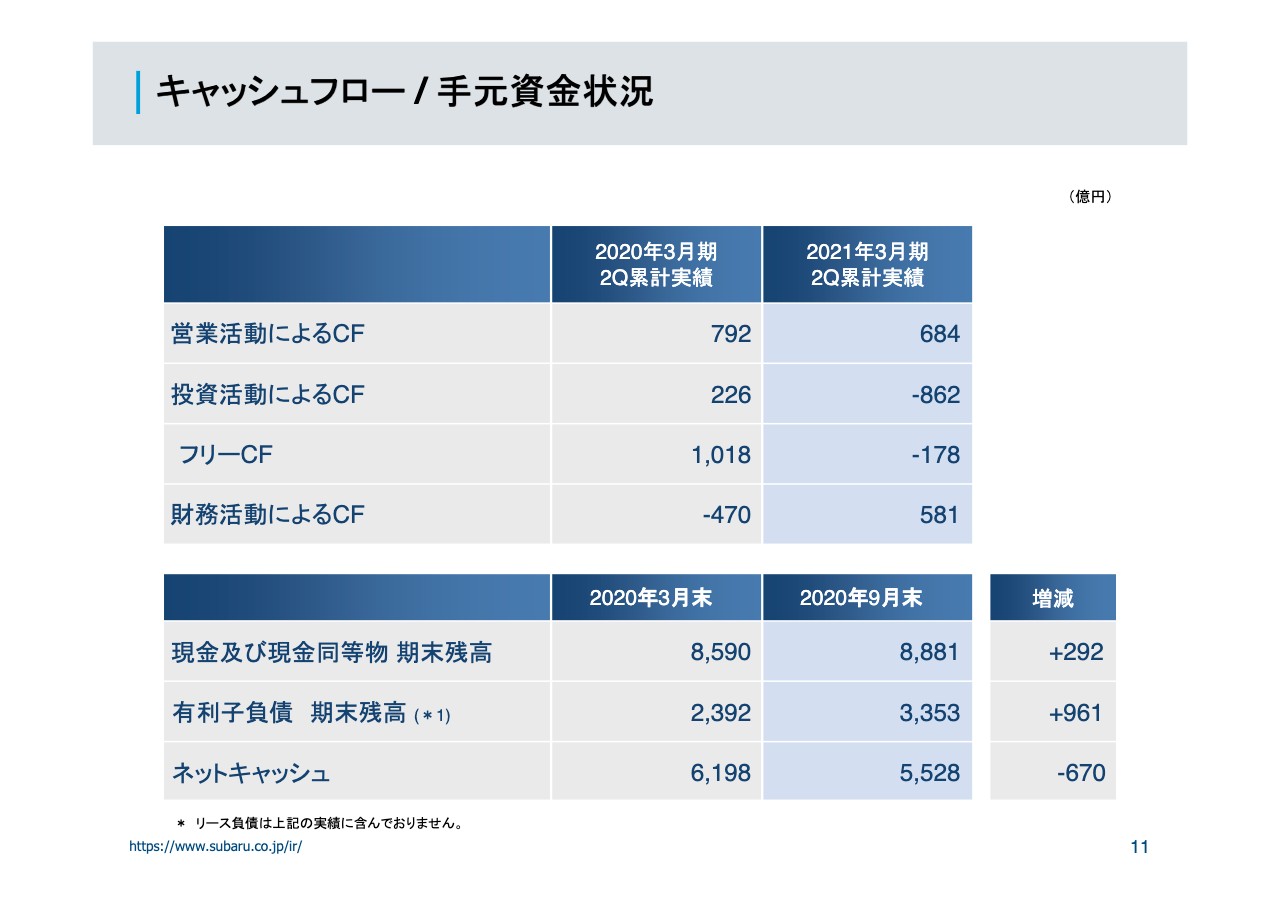

キャッシュフロー / 手元資金状況

続いて、キャッシュフローです。コロナ影響等により、フリーキャッシュフローは178億円の減少となりました。資金調達により、現金及び現金同等物の期末残高は前期末に対し292億円の増となる8,881億円。9月末の有利子負債残高は前期末に対し961億円増の3,353億円となり、ネットキャッシュ残高は5,528億円となりました。

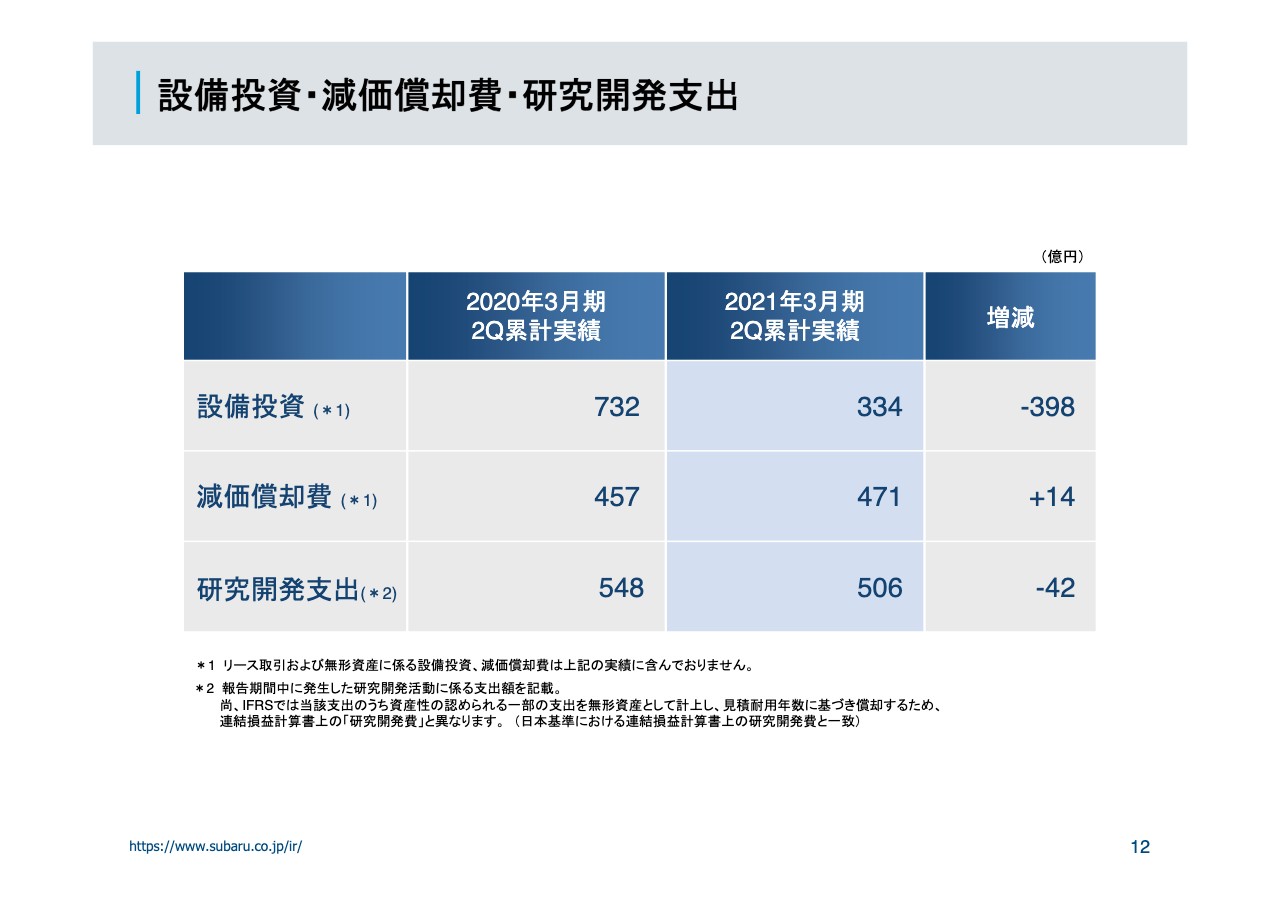

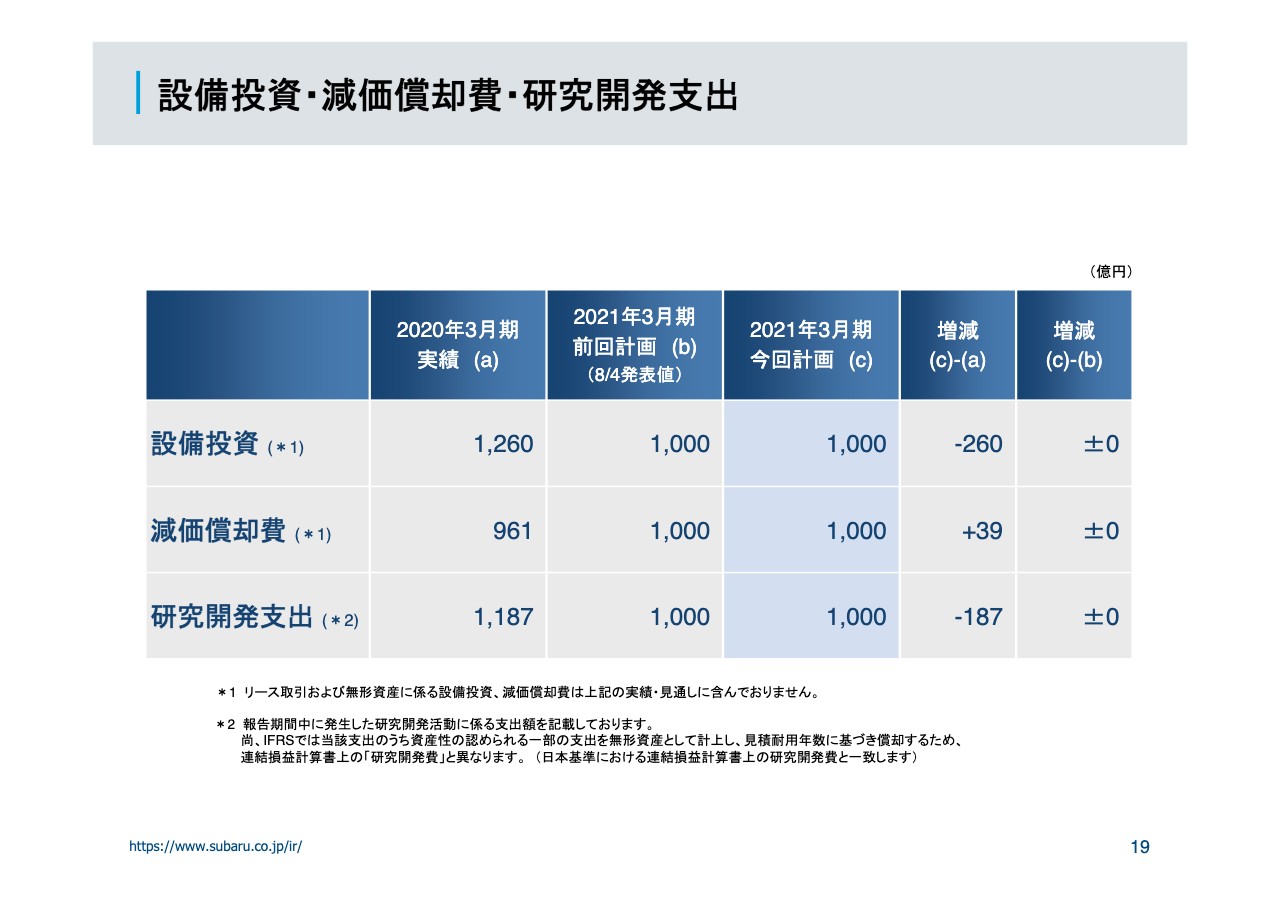

設備投資・減価償却費・研究開発支出

設備投資などの実績については、ご覧のとおりです。設備投資の発生が前年に比べて少なくなっていますが、新型コロナウイルス感染症の影響に備えて計画を統制したことや、発生時期の偏りによるものであり、のちほど説明しますが、年度計画については変更ありません。

通期計画 連結完成車販売台数(市場別)

それでは、次に2021年3月期通期計画についてご説明します。未だ、コロナ感染拡大が収束する兆しが見えず、下期についても依然として不確実な要素が残る環境にありますが、現時点での情報をもとに算定しました。

まず、連結販売台数についてです。主力の北米市場では、予想以上に需要が回復してきており、下期は前年並みの台数を見込んでいるものの、上期のコロナによる影響が大きく、グローバル合計で前年同期に対し12万3,200台の減となる91万600台を計画しています。

国内については、コロナ影響に加え、上期は主力商品のモデル切り替え時期が重なり大きくマイナスとなりましたが、10月15日に発表しました新型「LEVORG(レヴォーグ)」をフックに、販売基調を戻すことで、前年同期に対して8,400台の減となる11万7,400台を計画しています。

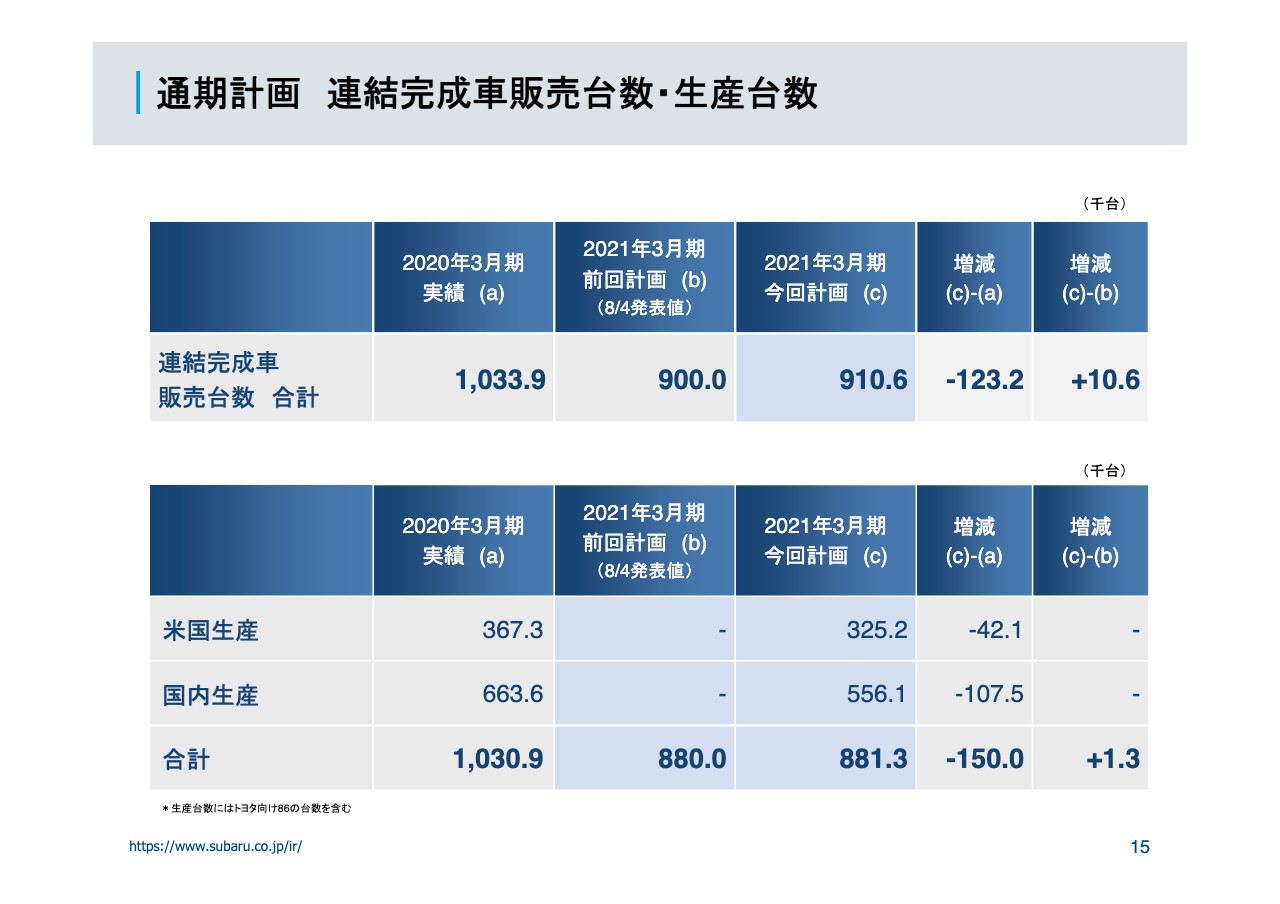

通期計画 連結完成車販売台数・生産台数

次に、生産計画についてです。生産台数は、前年に対し15万台の減、前回計画に対し1,300台増となる、88万1,300台を計画しています。年内に、北米市場の在庫水準は適正レベルに戻る予定であり、今後は各市場のコロナ感染状況と販売在庫状況を注視し、生産を進めていきたいと考えています。

通期計画 連結業績

続きまして、連結業績の見通しについてです。新型コロナ感染症の影響が大きく、前年に対して減益となる見通しであることに変わりはありませんが、主力の北米での販売回復が想定より早いことなど、最近の業績動向をふまえ、前回公表しました計画を上方修正します。

売上収益は、8月4日に発表しました前回計画に対し500億円増となる2兆9,500億円。営業利益は300億円増の1,100億円。親会社の所有者に帰属する当期利益は200億円増となる800億円を計画します。

先ほどもお話ししたとおり、現時点での状況をベースにした計画でして、コロナ感染症のさらなる拡大のリスクは考慮していません。

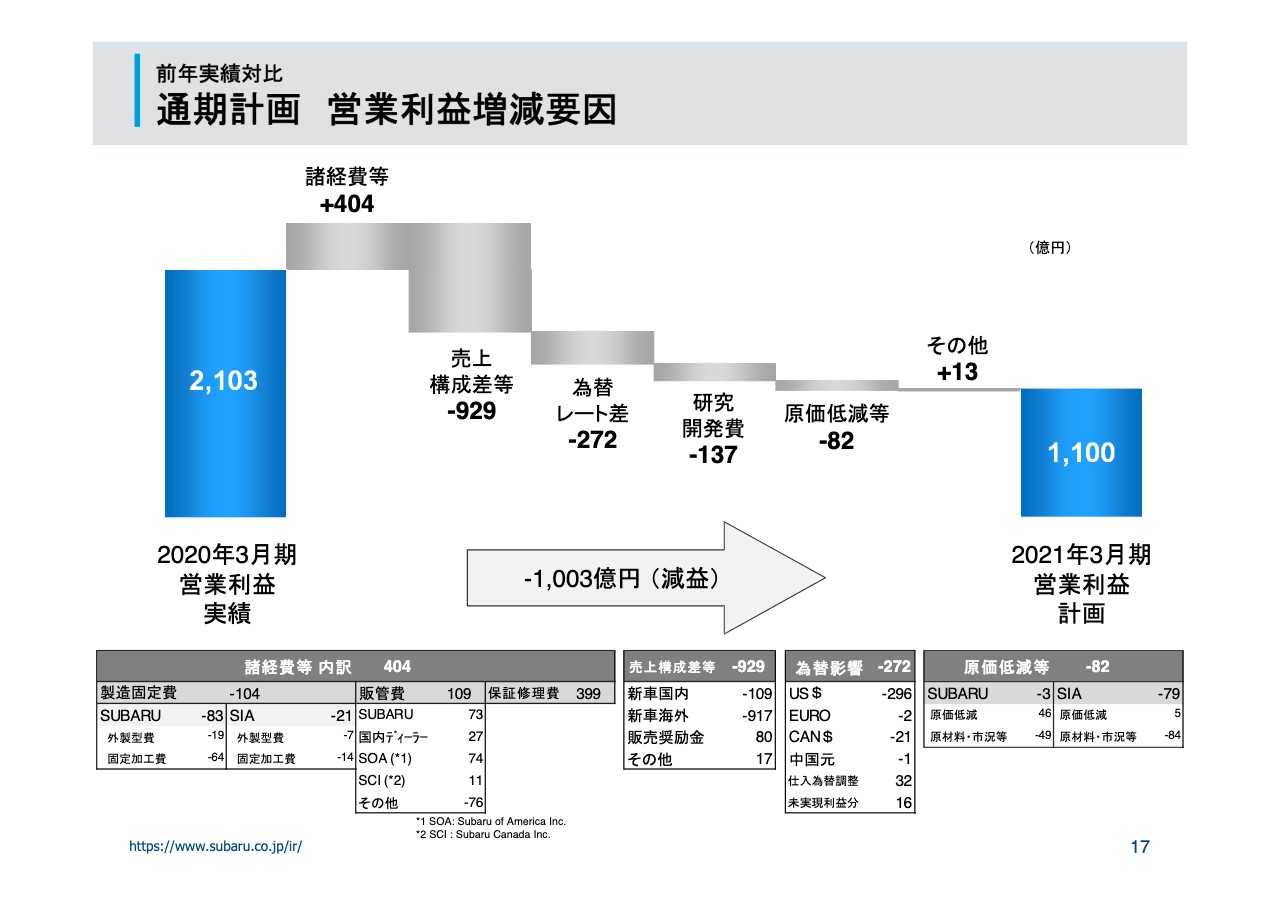

通期計画 営業利益増減要因

次に、前年実績対比の営業利益増減要因です。増益要因は、市場措置費用を含む保証修理費の減少や、販管費の減少、これにより諸経費等で404億円の改善の見通しです。減益要因としては、売上構成差等の悪化と為替レート差、並びに研究開発費の増加を見通しています。

新型コロナウイルス感染症の影響により、新車販売が減少したことに伴い、販売奨励金は減少するものの、売上構成差等が大幅に悪化する見通しです。為替レート差はUSドルが約3円、カナダドルが約1円、ユーロ約3円の円高を見込み、272億円の悪化。研究開発費の増加で137億円の悪化となる見通しです。

前年に対して、資産化計上する研究開発支出の減少と、過去に計上した資産の償却額の増加によるものです。なお、米国の販売奨励金については、台あたり1,650ドルを計画しています。前年同期の1,600ドルから50ドル増となりますが、販売計画台数の減少に伴い、奨励金総額としては96億円の削減となる見通しです。

なお、保証修理費に含まれる市場措置費用についての考え方に変更はなく、通常の年間売上収益に対し、年間で1.5パーセント相当額を織り込んでいます。

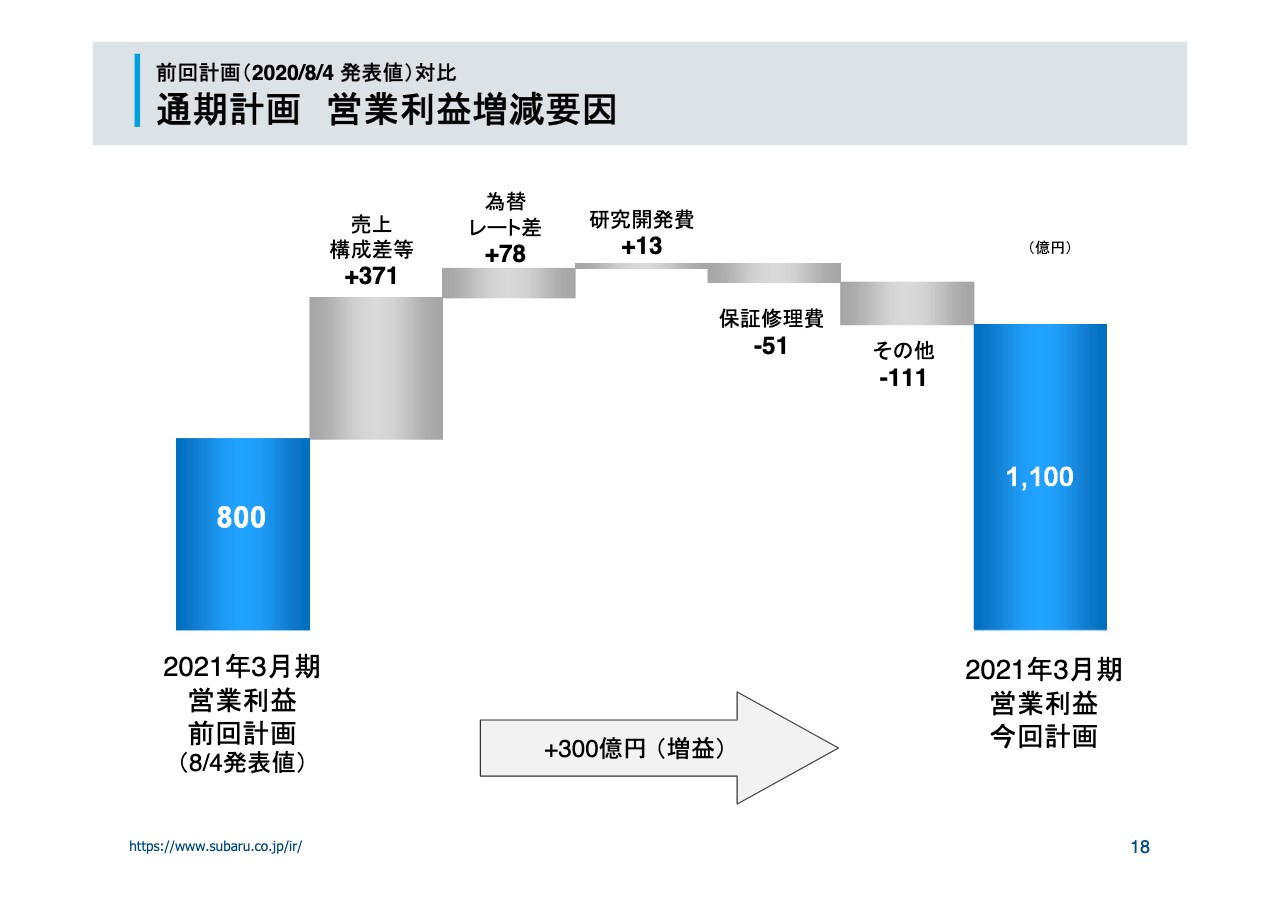

通期計画 営業利益増減要因

次に、前回計画値からの営業利益増減要因です。売上構成差の改善と、為替レートによる影響を主因として300億円の増益となる予定です。

設備投資・減価償却費・研究開発支出

最後になりますが、設備投資・減価償却費・研究開発支出の通期計画です。前回の計画値に対し、変更ありません。引き続き、設備投資、並びに研究開発支出に関しては必要な投資・研究開発活動を継続して進めていく一方で、コロナ禍での経営環境をふまえ、不要不急案件の精査、並びに抑制を行い、効率化を図りながら取り組んでいく考えです。

次ページ以降は、セグメント情報等の参考情報となります。以上で、2021年3月期第2四半期決算の説明を終わります。ありがとうございました。