オリンパス、1Qは減収減益 新型コロナウイルスの影響で全事業減収となり売上高は前期比-22%

2020年10月5日 18:51

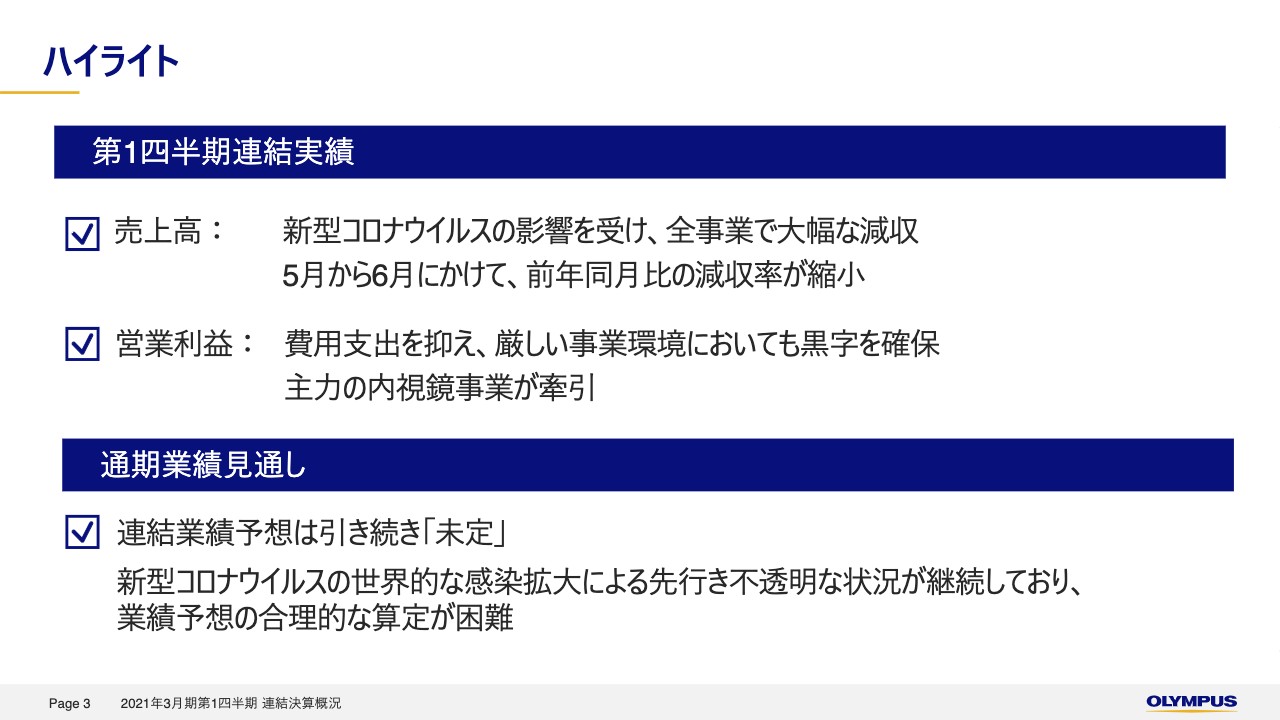

ハイライト

武田睦史氏(以下、武田):みなさま、こんにちは。オリンパスの武田です。ご多忙の中、2021年3月期第1四半期連結決算電話会議にご参加いただき、誠にありがとうございます。それではさっそく決算概況についてご説明します。

3ページをご覧ください。2021年3月期第1四半期の連結業績における主なポイントです。新型コロナウイルスの影響を受け、減収減益となりました。売上高は全事業で大幅な減収となりましたが、5月から6月にかけて前年同月比の減収率が縮小しています。営業利益は厳しい事業環境においても黒字を確保しました。主力の内視鏡事業が牽引し、費用支出を抑えたことも奏功しました。なお、通期業績見通しの公表には至っていませんが、社内の見立てを上回る実績となりました。

通期業績見通しについては引き続き未定とします。新型コロナウイルスの世界的な感染拡大による先行き不透明な状況が継続しており、業績予想の合理的な算定が困難と判断しました。後ほど補足でご説明します。

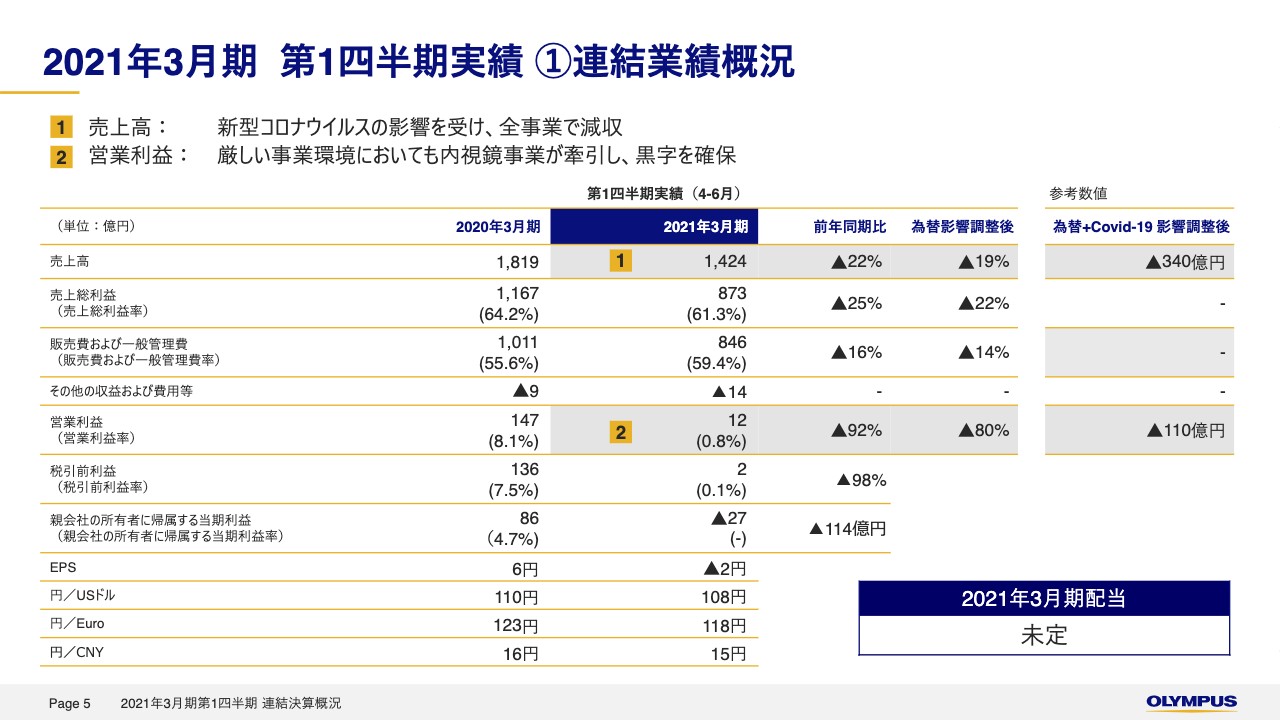

2021年3月期 第1四半期実績 ①連結業績概況

第1四半期の連結業績および事業概況についてご説明します。5ページです。連結売上高は1,424億円で、新型コロナウイルスの影響を受け全事業で減収となりました。為替を除く実質ベースでは19パーセントの減少です。

売上総利益は873億円です。原価率が上昇し、工場の操業度が低下したことが主な要因です。販管費は846億円でした。通常の活動ができなかったこと等により、旅費、交通費、販売促進費等が減少しましたが、売上高の減少により販管費の比率は上昇しています。営業利益は12億円で、主力の内視鏡事業が牽引し黒字を確保しました。

新型コロナウイルスの影響は、売上高は約340億円、営業利益は約110億円と考えています。いずれの事業も4月、5月を中心に大きく影響を受けました。中でもシングルユースデバイスを中心とした治療機器事業は、症例数に応じて売上が左右されやすいため減収幅が大きくなりました。

なお、この影響額は「新型コロナウイルスの影響がなければ、少なくとも前期実績は達成できていた」という前提に立ち、為替変動およびその他損益を除いた前年同期と比較して算出しています。

最終損益ですが、27億円の当期損失を計上しました。四半期特有の会計処理等により当四半期の税金費用が大きくなっていますが、こちらは年間を通じて補正される見込みです。

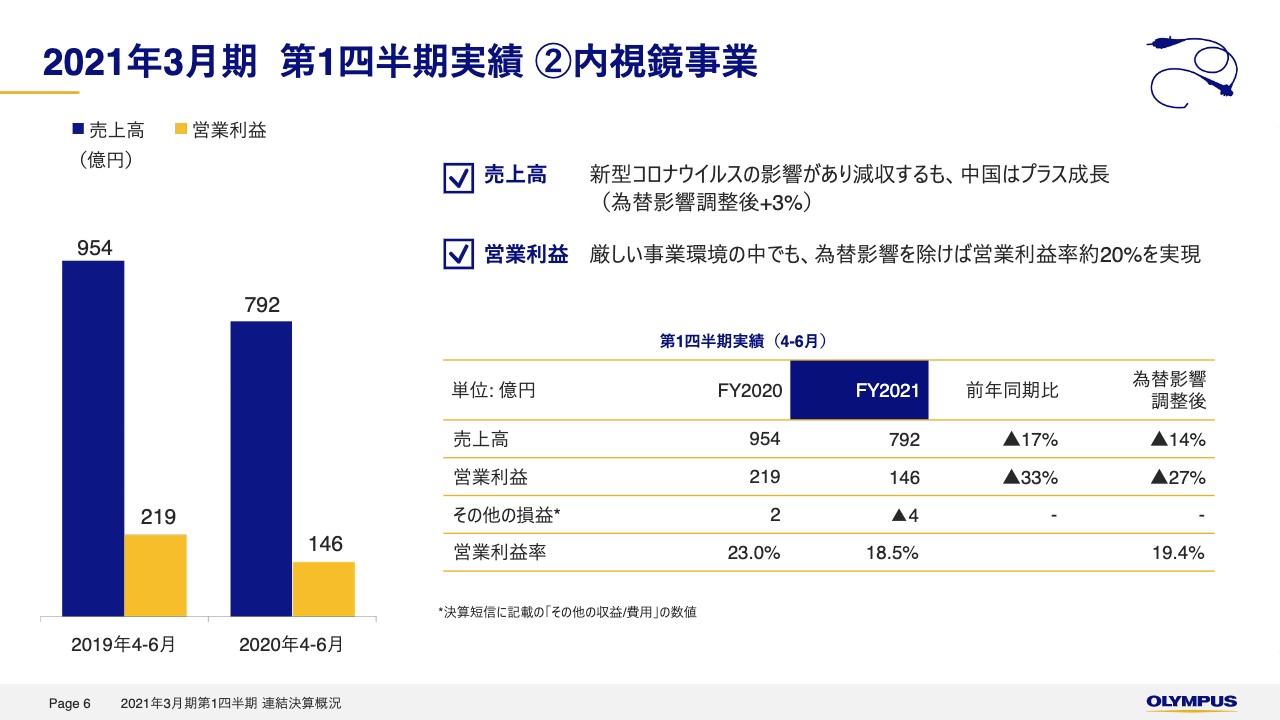

2021年3月期 第1四半期実績 ②内視鏡事業

6ページから各セグメントの概況についてご説明します。内視鏡事業の売上高は792億円で、為替を除く実質ベースで14パーセントの減少でした。

新型コロナウイルスの感染拡大を受け、オンラインでの営業活動やトレーニング、セミナーの実施等を行いましたが、医療機関など顧客先への訪問の制限、商談の延期、中止、症例数の減少などが影響しています。

全地域で厳しい状況ではありますが、中国は為替を除く実質ベースで3パーセントの増収となりました。欧州は政府主導のがん予防プロジェクトが進行するロシアが引き続き好調に推移していることから、為替を除く実質ベースで3パーセントの減収と、他地域と比較して減収幅は小幅にとどまりました。

営業利益は販管費のコントロール、減少などにより146億円で、為替の影響を除いた営業利益率は19.4パーセントとなりました。

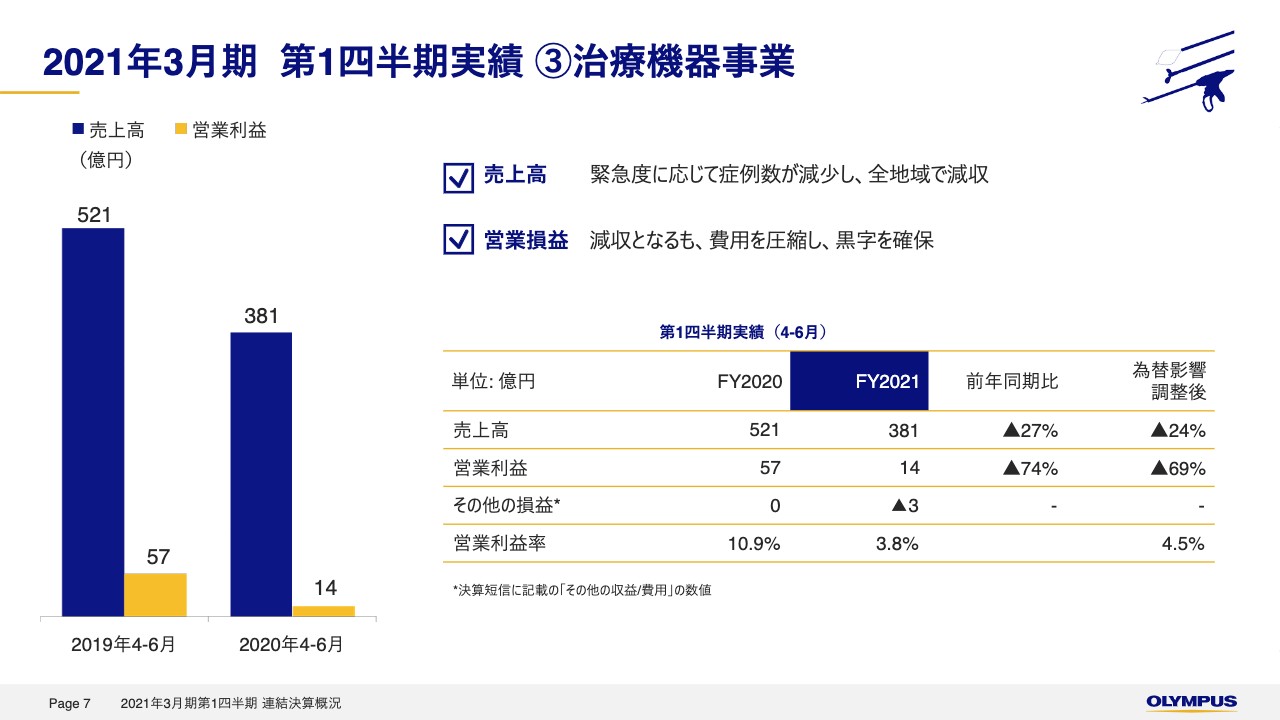

2021年3月期 第1四半期実績 ③治療機器事業

7ページは治療機器事業です。売上高は381億円で、為替を除く実質ベースで24パーセントの減少でした。

新型コロナウイルス感染拡大を受け、施設において感染予防を強化するためのオペレーションの変更を行っていること、および患者さまが病院の受診を控える動き等により症例数が減少したことや、販促活動に制約が生じたことが影響しています。

減収幅は米国で36パーセント減と最も大きく、一方で日本は14パーセント、中国は11パーセント減と地域間に差が見られます。営業利益は費用の減少、削減などにより14億円の黒字を確保し、為替の影響を除くと営業利益率は4.5パーセントとなりました。

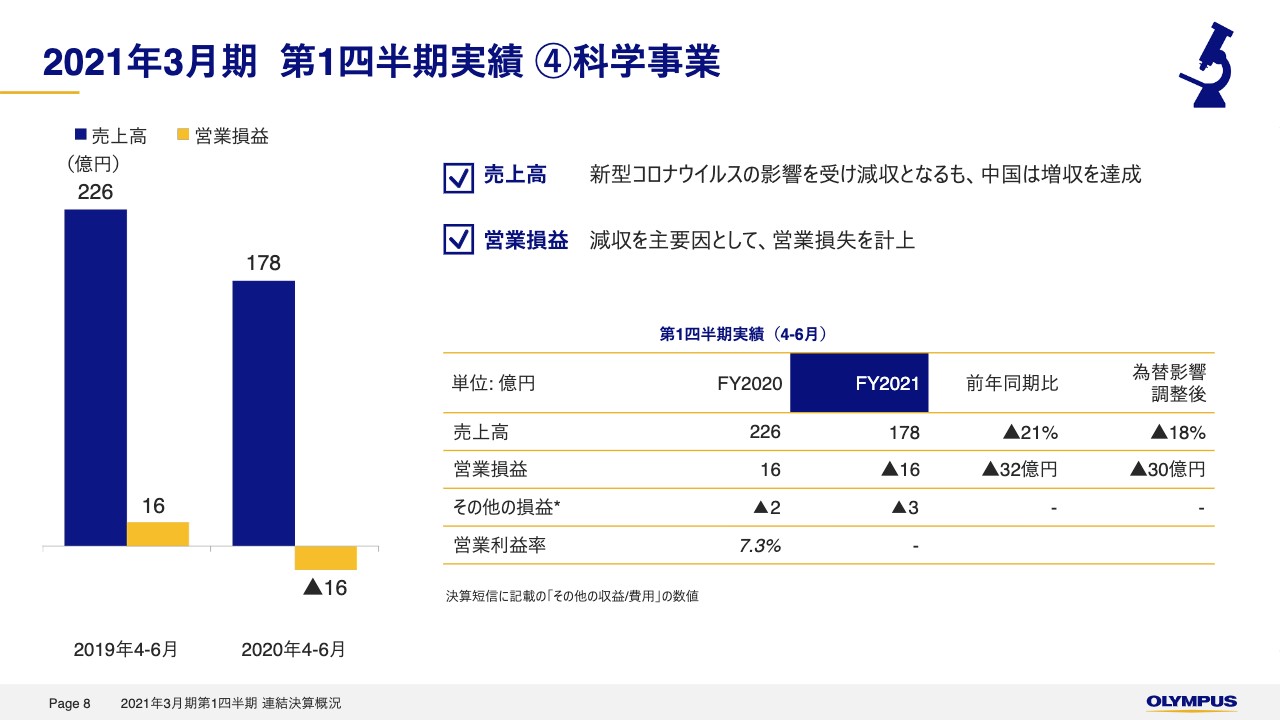

2021年3月期 第1四半期実績 ④科学事業

8ページは科学事業です。売上高は178億円で、為替を除く実質ベースでは18パーセントの減少でした。

新型コロナウイルスの影響を受けて全体では減収となりましたが、中国では5G関連の電子部品、半導体市場で投資が堅調なことを背景に、工業用顕微鏡等を中心とした産業製品が売上を伸ばし、増収を達成しています。減収を主要因として、科学事業においては残念ながら16億円の営業損失でした。

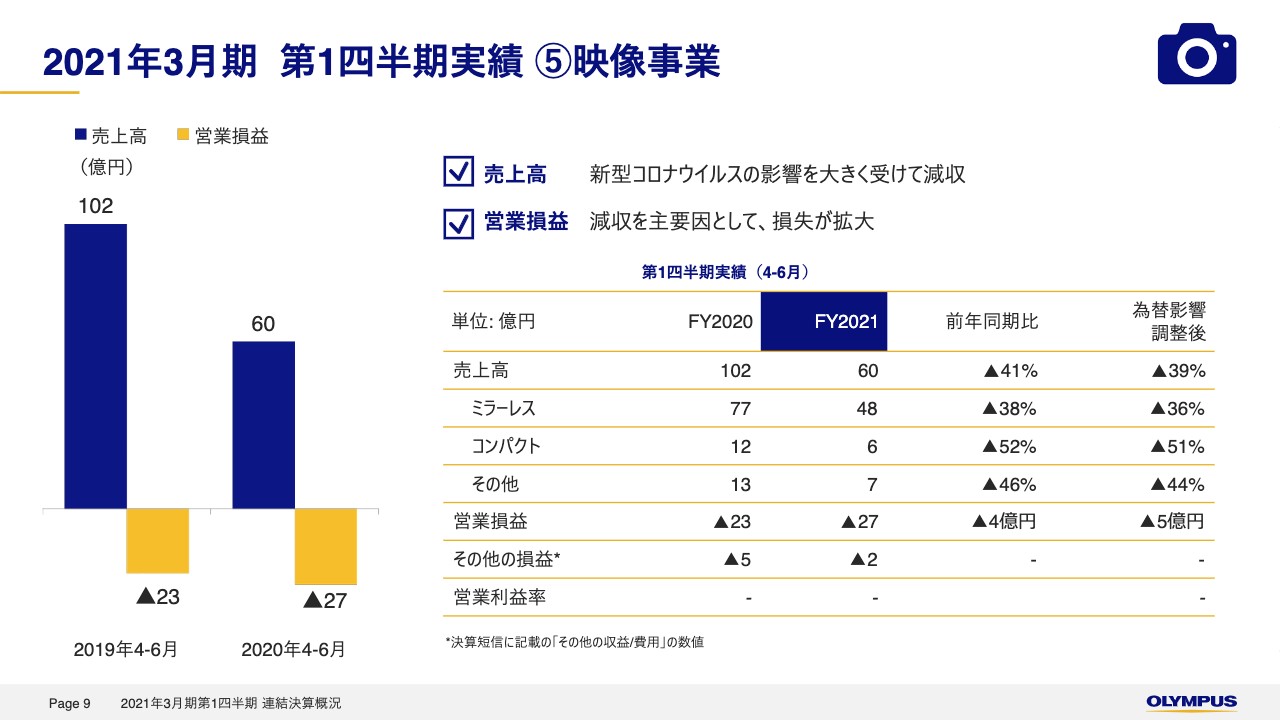

2021年3月期 第1四半期実績 ⑤映像事業

9ページは映像事業です。売上高は60億円で、為替の影響を除く実質ベースでは39パーセントと前同比で減少しています。営業損失は27億円となりました。新型コロナウイルスの影響を大きく受けて減収となり、損失が若干拡大したということです。

財政状態計算書

10ページは財政状態計算書、バランスシートで6月末時点の財政状況を示しています。新型コロナウイルスの収束が見えない中、安定的な事業運営を行うため資金調達を行い、手元流動性を高めました。

結果として資産側では現預金が増え、負債側では社債および借入金が増加しています。負債の増加により自己資本比率は前期末比で3.7ポイント減少し、32.8パーセントとなっています。

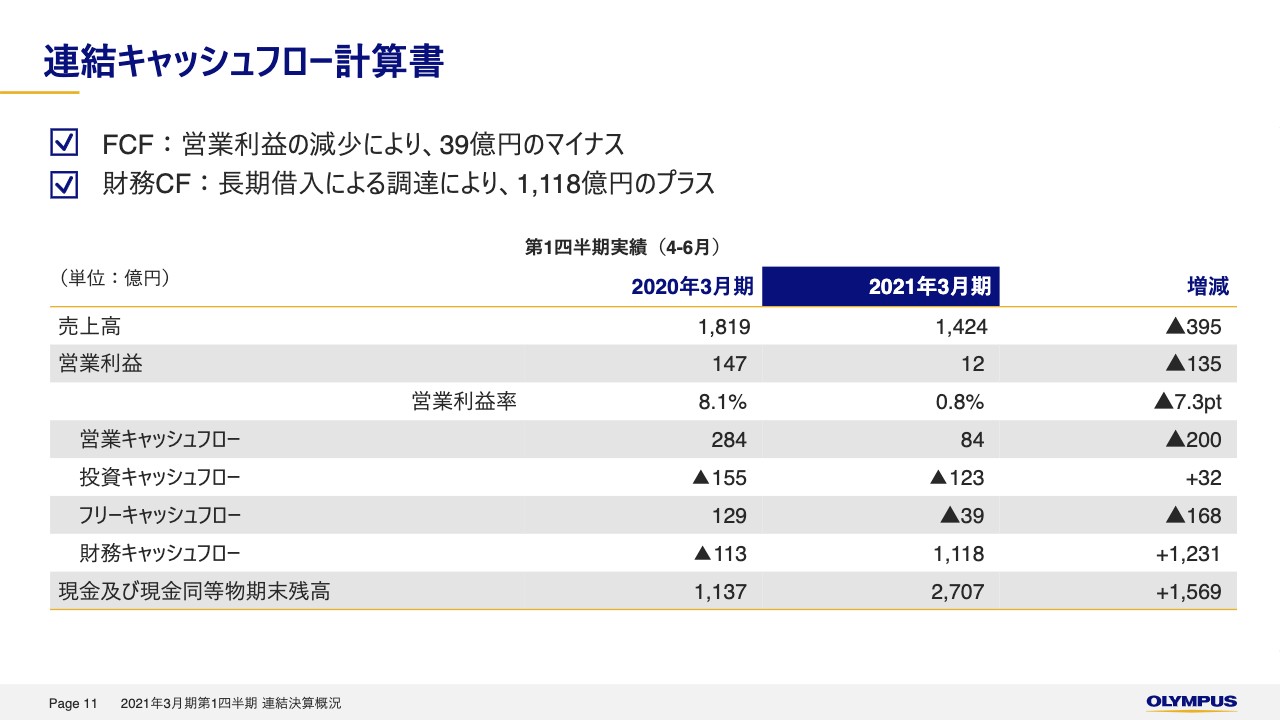

連結キャッシュフロー計算書

11ページはキャッシュフローの状況です。営業キャッシュフローは営業利益が減少したことを背景に、前年同期比で200億円減少の84億円でした。

投資キャッシュフローは医療分野のデモ・ローナー品等の有形固定資産取得が減少したことにより、前年同期比で32億円の減少でした。以上により、フリーキャッシュフローは168億円減少し、39億円のマイナスとなりました。

財務キャッシュフローはコマーシャル・ペーパー、長期借入による調達により1,231億円増加し1,118億円となりました。結果として、6月末の現金および現金同等物残高は2,707億円となっています。

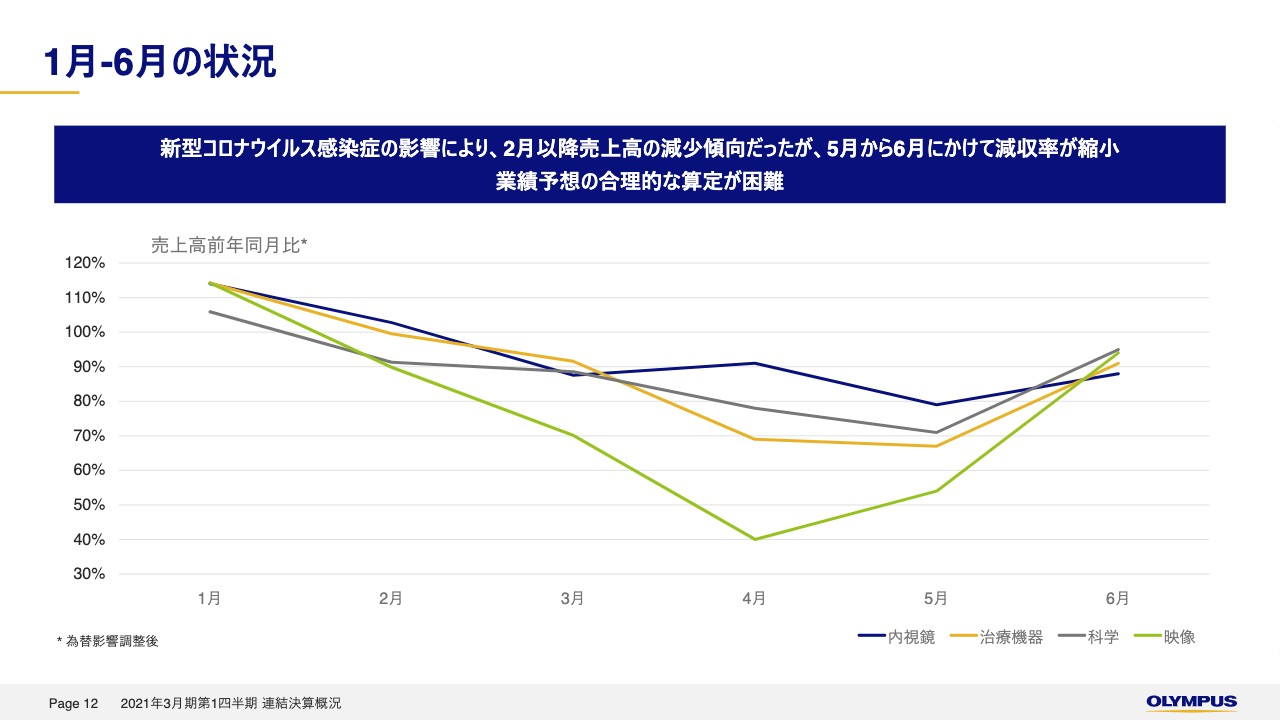

1月-6月の状況

12ページは月別の売上高の状況についてご説明します。折れ線グラフは前年売上高を100パーセントとし、本年2020年1月から6月の事業別売上高の推移を示すものです。新型コロナウイルスの影響で5月までは毎月減収率が拡大している傾向にありましたが、5月から6月にかけて全事業において減収率が縮小しています。

こちらには記していませんが、7月の速報値を参考情報として共有します。内視鏡事業は6月と比較してさらに回復しており、治療機器事業は前年並みの水準まで回復しています。一方、科学事業と映像事業は減収幅が再び拡大しています。

世界各地で再び感染拡大の兆候が見られ、地域によっても状況は異なります。依然として先行きは不透明な状況が続いているため、通期業績見通しは引き続き未定とします。ご理解のほどよろしくお願いします。

ニューノーマルに向けた取り組み

13ページです。新型コロナウイルスの影響を受けて医療従事者や顧客との関わり方が変化しており、ニューノーマルに向けた取り組みを進めていますので、具体例をいくつかご紹介します。

「MedPresence」の活用についてですが、こちらは2017年に買収したImage Stream Medicalの技術を活用して新たに開発されたサービスです。「MedPresence」は医療分野で求められる高いITセキュリティを備えた遠隔医療支援システムです。

さまざまな診療科の医療従事者やトレーナー、私たちのような医療機器メーカーの担当者をリアルタイムにネットワーク接続することを可能とします。

例えば外科手術において、オペレーションを行っている手術室と、遠隔地にいる専門医や医療機器メーカーとが画像などの情報も含めたコミュニケーションを可能にし、医療従事者同士のディスカッションや、遠隔からの手術のサポートを行うことができます。

新型コロナウイルスが拡大する現状においては「MedPresence」を活用することにより、医療従事者の医療現場への立ち会いを最小限にすることも可能です。感染リスク対策という点からも、医療従事者の活動をサポートしています。

より多くの医療機関でこれらのメリットを享受いただけるよう、現在、米国および欧州では「MedPresence」の無償使用プログラムを展開しています。今後、医療現場における遠隔でのコラボレーションのニーズは高まっていくと考えており、ソリューションの強化を図っていきます。

次にオンラインのトレーニングやデモンストレーションの実施、セミナーの開催について簡単にご説明します。新型コロナウイルスの感染が拡大する中、お客さまと直接対面して行う活動に制限が生じています。そこで、オンラインでのデモンストレーションやセミナー等を多く実施しています。

例えば、新型コロナウイルス感染拡大と上市のタイミングが重なった「EVIS X1」についても、対面でのイベントなどが中止となる中、オンラインでのコミュニケーションにおいて活用しやすいデモ動画の充実や、オリンパスが主催するWebセミナー形式のドクターイベントなども新たに企画しています。今後もデジタル化を軸に新たなアプローチ方法を追求し、ニューノーマルに向けた取り組みを加速していきます。

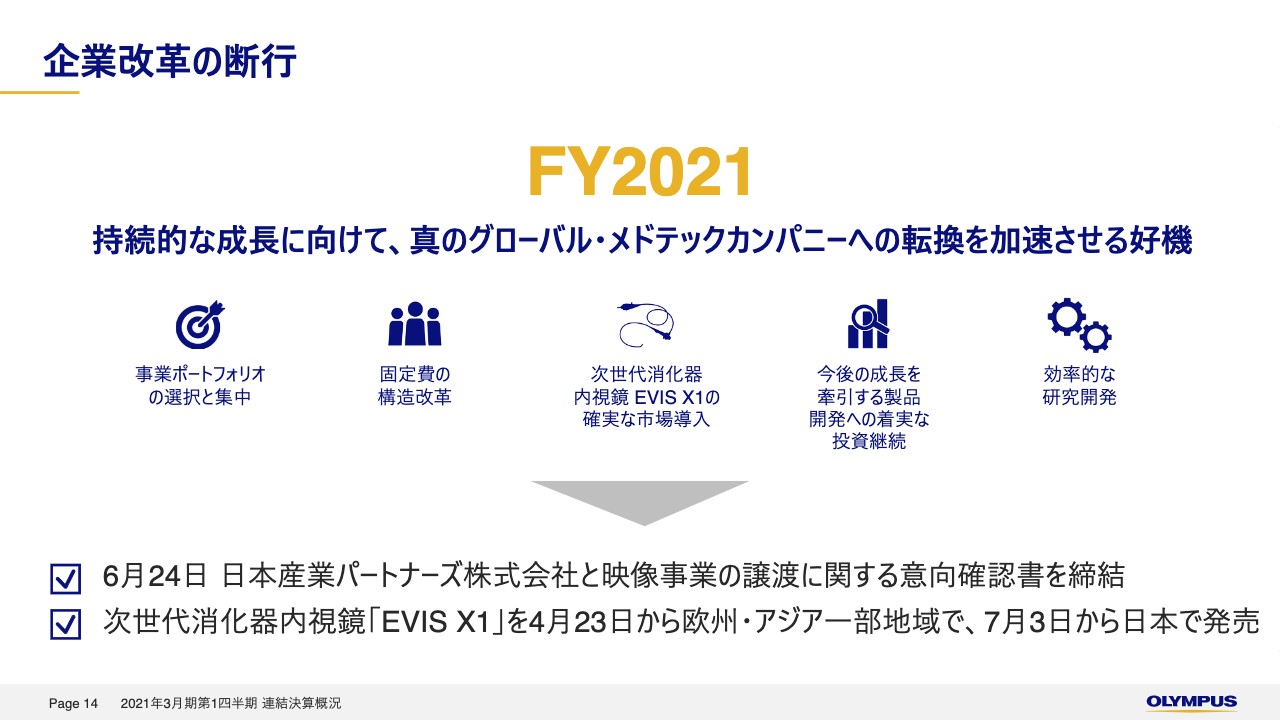

企業改革の断行

14ページです。2021年3月期は企業改革の取り組みを着実に進めていきます。ここでは6月の中旬にみなさまにご紹介した5つのテーマについて、2点の進捗をご報告します。1つ目は、6月24日に企業再生に実績のある日本産業パートナーズと、映像事業の譲渡に関する意向確認書を締結しました。

2つ目は、次世代の消化器内視鏡「EVIS X1」を欧州・アジア一部地域で4月23日から、日本では7月3日から新発売となりました。

グローバル統一プラットフォームを軸に充実した製品ポートフォリオを展開し、「EVIS X1」の新しい機能とともに臨床的価値や内視鏡事業のゴールデンスタンダードを創造していきます。

持続的な成長を見据え、必要な投資を実施

15ページです。先ほど「手元流動性を高めていく」ということをご説明しましたが、6月末後も活動しており、7月には社債500億円を発行し、1,000億円規模のコミットメントラインも確保しています。新型コロナウイルスの影響が続く中でも通常事業運営に加え、持続的な成長を見据えた投資も可能なように備えています。

当社はビジネスデベロップメント機能を継続的に強化し、事業開発活動を加速化しています。昨年11月に発表した経営戦略において定めた重点領域を中心に、M&Aなどを通してより積極的に外部機会を取り込んでいきます。私からの説明は以上です。

質疑応答:TSDとESDの回復およびCOO就任によっての課題について

質問者1:1点目の質問は12ページの1月から6月の状況に関してです。先ほど7月の速報値の状況についても言及していましたが、まず6月、7月までのところで「TSDに関しては営業活動の制約がかかっているため、なかなか回復に時間がかかるのではないか」と従前おっしゃっていたと思いますが、この早いタイミングで回復してきたことの背景について、もう少し教えてください。

また7月は、10パーセント減の6月からさらに回復しているとのことですが、例えば、次の上期末といった御社にとっての業績の節目に当たるタイミングや年度後半に向けても、ブレークイーブンやプラス転換が見えてきそうなのかということについて教えてください。よろしくお願いします。

武田:ありがとうございます。本日、COOのナチョ・アビアが本電話会議に入っています。私からの回答もありますが、現場に最も近いナチョから今のご質問に対してお答えします。

ナチョ・アビア氏(以下、アビア):ご質問ありがとうございます。それでは私から回答します。まず、今般の状況は実に前例なきものであるということで、先々を見通す、予測することはとても難しい状況です。

特に欧州のようなリージョンにおいてはその難しさがとても露呈されていると思います。また、ここにきて感染者数が増加の勢いであることが、ヨーロッパのみならず全世界的の兆候として出てしまっているわけです。

武田からも言及がありましたが、そのような中において6月の実績を見ると、TSDだけではなくESDでも著しい回復がみられました。7月に入ってからもこの回復の基調が継続したのは、我々としては大いに意を強くするものです。

そこから私自身の今後に向けての予想は、あくまでも新型コロナウイルスの感染者数が我々が想定するレベルを突破して急増してしまうような事態にならない限り、医療事業に関しては向こう数ヶ月間の間に回復基調を見込めるのではないかと思っています。

TSDは事業の特性から症例数が伸びないと事業も伸びづらいところがあります。その意味合いにおいても症例数の戻りが今後も継続するのではないかと考えており、それによってTSDの戻りを見込めると思っています。

また、ESD事業においてはご存知のとおり「EVIS X1」の新しいプラットフォームを成功裏に上市できたため、ここから投資効果が大いに期待できるのではないかと思っています。

大きな条件としてCOVIDがこれ以上の感染者数の増加を招かないことがありますが、年度末に向けてこのような回復基調が続くのであれば、どこかでブレークイーブンに達し、その先は対前年を上回る実績を上げることができるのではないかと、現時点において予測しています。以上です。

質問者1:ありがとうございます。2点目もアビアさまに質問です。COOに就任されてからこれまで、新しい役割として課題、期待、問題意識など変わってきている点があるかと思いますので、今のニューロールについてどのような課題に取り組んでいきたいかを教えてください。

また、TSDビジネスについてはアメリカに新しいヘッドクオーターを設立されて、今後、成長に向けてビジネスデベロップメントを進めているところだと思いますので、ここまでの成果についていったんアップデートいただきたいです。

アビア:ご質問ありがとうございます。COOに就任して以来についてですが、まず私から強調したいのは、私自身は確かにCOOになりましたが、オリンパスという会社に対する見方はそれほど大きくは変わっていないということをお伝えしたいと思います。

過去20年ほどオリンパスに携わってきた立場として、この時期においてこの会社の強みも弱みも私なりにわかっていると自負しており、その見方はCOO就任前後で大きく変わったということはありません。基本的に同じような見方をしています。それはよい見方、強さを意識していることにもなります。

特にESDですが、長年にかけてカスタマーとドクターの信頼に基づいた関係性を構築し強化し続けることによって、結果的に我々が提供している内視鏡、内視鏡システムはかなり精度の高い、そして信頼性に富んだものになっています。

それだけカスタマーからの信託を得て、そしてそれによってさらに自社の技術力を向上することができた成果ではないかと思っています。以上、内視鏡事業に関してでした。

ESDに関してお伝えしましたが、今後とも新たにローンチした「EVIS X1」に期待するという趣旨でした。同時に治療事業(TSD)に関しても、実は私なりに「今後、かなり大きなオポチュニティがそこに存在するのではないか」と見ているわけです。

つまり、治療用のデバイス事業においてはこれまでにかなり強力なノウハウを蓄積できたのではないかと思います。ということは、こちらは診断のみならず、その先に来る治療に必要な処置具も取り揃えているということです。

それらの一連の製品を使うことにより、さらにTSDという事業部門にとっての好機が到来するのではないかと思っています。

また、米国に本拠地を置いたことについてですが、治療事業、TSDの事業において我々が主要ライバルと目する複数社は、そのほとんどが米国に本拠地を置いています。つまり、そこに我々自身のヘッドクオーターを構えたことも、今後に向けての1つの大きな足がかりになるのではないかと私は考えています。

TSDの現時点においてのここまでの成果に関してもご質問いただきました。TSD事業部門はご存知のとおり2019年に発足しました。2019年の立ち上がり時点から、基本的に2つの大きな構想を抱いて取り組んできています。

1つ目は、アメリカ市場がフォーカスであるということです。TSD事業の50パーセントは基本的に米国である、という実情があります。アメリカ市場において何を重視してきたかと言えば、現地の顧客との関係性を強固なものにするということです。

その意味合いで考えると、研究開発プロジェクトは今後に向けてのパイプラインですが、いろいろな種がその中に詰まっています。そのため、そちらを続々と市場に投入することによって、米国の顧客がニーズとして我々に示してきているところに対して逐一答えを提供できることになります。こちらが1つ目の構想です。

2つ目の構想は、事業開発あるいはM&A重視ということです。事業開発(BDA)担当チームですが、このチームを育成し、強化していくことに私はかなりの力を注いできました。

実際のところ、現時点において事業開発チームはかなり活発に活動を展開しており、市場においての機会を探索し続けています。こちらがやがて結実し、それがオリンパスの実力の一端として組み込まれてくるでしょう。

質疑応答:内視鏡の地域による違いおよびTSDの予算について

質問者2:内視鏡ですが、「全体的に回復傾向にある」というお話は理解しましたが、やはり地域によってかなりばらつきがあるのではないかと思いました。日本と米州のマイナス幅が大きく、こちらは御社だけではなくてこれまで決算発表があった他社もまったく同じ傾向になっています。

中国が戻っているのはわかります。しかし、ご説明にあったロシア、あるいは新製品効果もあるのかもしれませんが、どうして欧州とアメリカでこれだけ差があるのでしょうか?

私は、日本やアメリカは病院の経営状態がかなり悪くなり、買い替え需要などがかなり後退しているのではないかと思っています。そちらはある程度感染拡大が沈静化しても、今年度中は続く懸念もあるのではないかと思います。

そのあたりの地域による違いの原因と、そちらを踏まえて今後をどのように見ているのかについて教えてください。

武田:ありがとうございます。まず私から回答したのち、こちらもナチョ・アビアがコメント等を追加できるテーマだと思いますので、そのようにさせてください。

6月までの状態では、日本は他の地域と比べると少し苦戦しています。日本はそのような意味では、そもそも製品自身がかなり高額製品であることもあり、また病院側の予算の執行や確保などがハードルになっているという報告を受けています。

しかし7月に入って、速報ベースの管理ベースの数値ですが、かなり減収幅が狭くなってきました。同様のことが米国にも言えるということです。

一方で欧州と中国はこの7月は大きな下落ではありませんが、前の月よりもやや落ちており、なかなか1つの方向性で語るのは難しいのですが、日米がやや遅れて回復しているということが数字から読み取れる大きな傾向です。

ここまででいったん私の説明とし、ナチョにもう少し細かいところをカバーしていただこうと思います。

アビア:ありがとうございます。再び私、ナチョ・アビアから回答を続けます。実は武田CFOの見解と同じ見解を私自身も持っています。

ただし1点、まず私の立場として強調したいのは、複数のリージョンがある中において他と比べるとヨーロッパ事業はヨーロッパリージョンにそれだけ幅がある、多様性があるというところからもちろん減少しましたが、他のリージョンと比べればそれほどではなかった、という特徴があるのではないかと思っています。

結果的に見ると、私の捉え方としては「ヨーロッパは事業の挙動として見れば他のリージョンより良かったのではないか」という相対的な評価をしています。

次にアメリカに関して私の見解をお話しします。アメリカはとにかくCOVID-19が勃発してから危機モードに入ったこと、そして、この危機的な状況が実に現時点に至るまで続いてしまっています。つまりアメリカの医療制度全体が、とにかくCOVID-19の患者を治療するという、この1点に向かわなければならなかったということです。

結果的に見れば、しばらく前に外科の領域においていったんは予定されていた手術、あるいは治療が延期となった、いわゆる待機治療となったということです。

ただし、待機状態に置かれた治療、施術もやがて戻るようになってきているということがここに来ての状況です。つまりアメリカのTSD事業も直近の数字あるいはデータを見てみると、戻りが確認されるということではないでしょうか。

すなわちアメリカに関しては他のリージョンに遅れていますが、アメリカもTSDが戻ってきており、それは待機治療が再び行われるようになってきているからと見ています。

質問者2:ありがとうございます。すみません。しつこいようですが、お伺いしたかったのは「TSDにおいて、特に日本やアメリカは医療機関のバジェットという問題が、これから需要に少しインパクトを与える期間が長く続くということは心配しなくてよいのでしょうか?」ということです。

ヨーロッパは「もう少し公的なバジェットの比率が高い」と以前お伺いしており、そのような意味ではある程度財布の紐はゆるいのかもしれないことに対して、日本やアメリカは民間ベースで、しかもESDに関してはマチュアなマーケットであるとすれば、そのようなバジェットの問題はあまり心配しなくてよいのでしょうか?

通訳者:「この質問、私が取りましょうか?」とナチョ・アビアがおっしゃっています。

武田:では簡単に答えてナチョに振ります。タイミングの問題というのは気になるところで、当然注視はしています。このあたりも含めて、少しナチョに補足していただきます。

アビア:ありがとうございます。基本的な見方は私も武田CFOと同じです。特に予算の件に関しては私自身、同じく基本的な認識をしていますので、おそらく向こう何ヶ月間かの間、いわゆる設備投資として医療機関が執行できる額はかなり制約がかかってきてしまうのではないかとは思っています。

とは言え、その一方にある「EVIS X1」は、他に先行して上市されたヨーロッパ、日本、特に日本においては立ち上がりがかなり強力であると見ています。予算の管理が制約下に置かれていて非常に厳しいと言われる日本の病院でさえも、あえてかなり積極的に発注してくださっています。

日本の医療機関は「それだけ待ちに待った新しい技術、新しいプラットフォームが登場した」という見方をしているのではないかと私は解釈しているわけです。

そのため、これだけ予算が厳しい中において新しいプラットフォームの「EVIS X1」に関してかなり受注しているということは、ここがややもすれば、かなり水をかけられる状況になっている市況に対して、それを相殺する効果が期待できるのではないかと感じています。

質疑応答:販管費削減の継続性および人員について

質問者3:2点あります。1点目は販管費の考え方ですが、この4月から6月期の3ヶ月で、販管費が前年比で164億円減少しています。

四半期あたりの減少幅としては、この1年間の削減イニシアティブの中では一番大きな削減幅になっていますが、多くは旅費、交通費が抑制的にかかったことによる効果だとは思いますので、第2四半期以降の販管費の削減の継続性に関して教えていただきたいです。

また、販管費の中に改革のコストというかたちで前年比で増えた費用等がある場合は教えてください。

武田:ご質問ありがとうございます。まず、販管費からですが、この中に改革のための費用で際立って大きいものは入っていません。

また今回ご説明したとおり、販管費の削減の多くは旅費、交通費で8割ほどカットしています。カットと言いますか、カットするエフォートもしており、身動きが取れなかったという事情もあります。それから販促費も同じ規模感で減少しました。

今後ですが、これらは営業活動等の活動がアクティブになっていくと当然増えていく類いのものではありますが、特に旅費、交通費については、今回ニューノーマルという環境の中で「実際に動かなくたってできるじゃないか」ということがかなりの場面で確認されています。

今後、活動が同じに戻ったからと言って、同じレベルに戻ってくるとは想定していません。「むしろこの機会を捉えて、抑えていけるところは抑えていこう」という科目の1つになると思います。少し抽象的な回答になってしまいますが、今のご質問に対してはこのような考えになります。

質問者3:ありがとうございます。ざっくりでけっこうですが、この164億円のうち、ある意味一過性的に削減されたような類いのものはだいたい何割くらいあるのかをご示唆いただけますか?

武田:一過性というのは、活動がややアクティブでなくなったことも含めて一過性という……。

質問者3:おっしゃるとおりです。

武田:今計算しようと思いましたが、なかなかうまく切り分けられるものもないかもしれないので、感覚的には「この164億円のうち、どのくらいか?」というご質問でよろしいですね?

質問者3:そうですね。つまり、伺いたいのは「164億円のうち、どれくらいが継続性のある削減イニシアティブか」ということです。

武田:そうですね。無責任な回答になってしまうかもしれませんが、例えば旅費、交通費も見て少なくとも1割、2割ほどあるのではないかと思います。また第2四半期の段階で似たようなご質問があることを想定して、少し分析の角度を変えてお答えできるようにしておきます。

★14

質問者3:2点目の質問は人員の考え方に関してです。14ページで一部ご説明がありましたが、6月中旬でもいただいたスライドだったと思います。この中で、今回言及いただけなかった固定費の構造改革に関して、何かしらヒントを頂戴できればと思います。

今回の補足資料の2ページのセグメント別の人員の推移を見ると、この3ヶ月で映像事業が約500人減っており、その他・消去の部分でも約170名の人員が減っています。一方で、TSDに関しては人員が400名弱増えており、全体で見ると200人程度の減少となっています。

まず減少した映像事業とその他・消去の人員の部分は自然減なのか、もしくは戦略的に削減されていて第2四半期以降も続く可能性があるのかどうかを教えてください。

武田:映像事業についてはベトナムに3,000人規模で運営している工場があり、今回の新型コロナウイルスの影響がかなり大きいものだと察知した時点で、生産調整をしなければなりませんでした。残念ながら約450人の方々は今回リストラクチャリングの対象となりました。ヘッドカウントの減少はそちらになります。

医療についても工場だと思いますが、新卒が増えています。また営業体制を強固にするために、例えば新興国で増やしているはずです。net-netではベトナムの工場の削減が大きく、3月末から200名ほど減っているということです。

質問者3:その他・全社の170名程度の減少は意図的に減らされたものですか?

武田:今回、従業員のヘッドカウントを数えるにあたり、労働形態によってグローバルで統一でなかったがために、クラッシュケーションしているところがあります。こちらがそこそこ影響しているはずです。例えば、ある業務を中止した、プロセスを効率化するために人が少なくなったということではありません。

質問者3:わかりました。そうすると、14ページにある固定費の構造改革というイベント自体は、この4月から6月ではまだ発生していないと考えてよろしいでしょうか?

武田:そのとおりです。当社の社内分析ですが、8割ほどのレベルで固定費がかかっていると分析しています。こちらはかなり高いレベルですので、ここは今回、企業改革の中であらためてアドレスする、ゼロベースで360度すべて見直していこうということにしました。

まだみなさまにご紹介できるようなテーマはありませんが、ご紹介できるような規模感のものがあればもちろん適宜ご紹介していきますが、今のところ検討中です。しかし、ゼロベースできちんと考えていくということで本日はご容赦ください。

質疑応答:検査件数およびERCPについて

質問者4:よろしくお願いします。時間も時間ですので手短に2つお願いします。1つは欧米の決算です。病院の決算などを聞いていると、例えばユナイテッド・ヘルスケアやHCAなど、「正直言えば消化器内視鏡などの検査はまだ一番回復が遅れている」とコメントしていたと思いますが、御社の業績を見ていると全地域において意外と戻っていました。

質問は、検査件数自体は今どのようになっているのかについてです。検査件数がそれほど戻っていないのに、みなさまはなぜ機械を買っているのか、新製品は置いておいて北米だけ見ても新製品の寄与がないところでなぜ購入されているのか、そこが理解できませんでした。

またTSDで成長しないとなると、ほぼ確実にERCP(Endoscopic Retrograde Cholangiopancreatography)の領域にフォーカスした医療機器を当てていかないと、市場規模も考えて。そのような理解でよろしいでしょうか? この2点をお願いします。

アビア:ERCPに関して言及がありましたが、おっしゃるとおりだと思います。こちらは大きく捉えて、事業開発に関連する質問と解釈してよろしいでしょうか?

おっしゃるとおり、ERCPは絶対に欠かすことができない性質です。ただし、ERCPのみならず消化器系では我々が得意とし、いろいろな知識や経験を積み重ねてきているところの主義がいくつかあります。

そこにフィットするものの1つとして、そして絶対に必要なものとしてERCPを挙げているという見方をしたいと私は思っています。ERCPをはじめとするGI領域の一連の性質は、我々自身が対象市場の規模感もつかんでおり、よく知っているため、より我々としては興味を持ち、関心を寄せているところもあるわけです。

我々の内視鏡事業の強みを発揮できるのが一連の症例、性質になりますので、我々オリンパスにとっては欠かせない主義であると見ています。

つまり今後、BD的にいろいろ探索していく、あるいは事業開発を行っていく中において、おっしゃるとおりERCPをはじめとする一連の性質、主義に関しては、絶対に見ていかなければならないと思っています。

昨年、新経営戦略を発表しました。その時点においても我々はかなりいろいろと検討しましたが、上部、下部の消化管、つまりERCPに代表される消化器系だけではなく、泌尿器の領域でも我々の強みとするところがあります。そして、肺がんの診断、あるいは病気鑑別をはじめとする呼吸器科もあります。

今後のBD活動においてGIをはじめとしてその他の領域においても我々としては探索、そして試行を強めていく必要があると考えています。

検査の件数に関しては我々としても正確なデータを取りたいため、世界の一連の学会とかなりアクティブにやり取りを続けています。内視鏡学会、あるいは胃腸科の学会ともやり取りを続けていますが、こちらは想像に難くない事実として、COVID-19が蔓延しだしたところから待機症例として分類された1つの代表的なものとして内視鏡検査がありました。

結果的にCOVID-19以来、内視鏡検査件数に関しての打撃はかなり強烈なものがありました。それに対して世界各地から、基本的に学会からですが、いろいろな情報が入りつつあります。

ただし、それがどれだけ精度の高いものかという見極めが実ははっきりしていないことが私どもの立場としてありますので、それは検証しなければならないと思っています。

対前年比で見て85パーセント、90パーセントほどに戻ってきているという説もあれば、それだけ落ちているという説もあれば、しかしながら戻りはかなり早いという情報も入ってきています。

戻りの傾向というのはあると思いますが、陽性の患者数を考えると「それほどたやすく待機症例が戻ってくるものなのだろうか?」ということは、私自身まだ疑問が残っているところです。今日のところはこれでご容赦いただけると幸いです。ありがとうございます。