ソニー、EP&S分野やG&NS分野の低迷により通期売上高・営業利益とも前年度比マイナス5%と減収減益

2020年7月21日 08:48

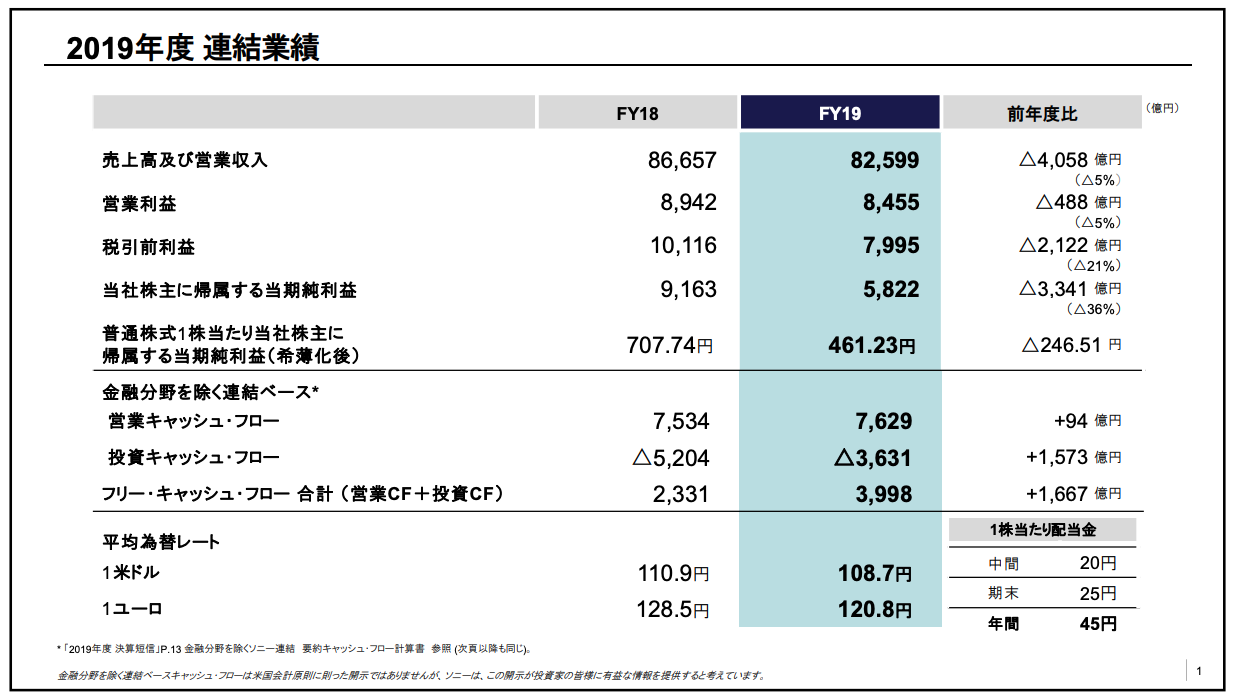

2019年度 連結業績

十時裕樹氏:それでは、始めさせていただきます。今回の決算発表は、新型コロナウイルス感染症の拡大防止のために、このような形式にさせていただきました。ご理解とご協力のほど、よろしくお願いいたします。当社では、社員と社員の家族、そしてお客さまをはじめとするすべてのステークホルダーの安全確保を最優先に、事業に取り組んでいます。

本日はこれらの内容で、2019年度連結業績の実績、および足元の新型コロナウイルスの影響を中心にご説明します。なお、5月19日に開催する経営方針説明会では、社長の吉田から、長期視点での当社の経営戦略についてご説明する予定です。

2019年度の連結売上高は、前年度から5パーセント減の8兆2,599億円、連結営業利益は、488億円減の8,455億円となりました。当社株主に帰属する当期純利益は、前年度から3,341億円減の5,822億円となりました。

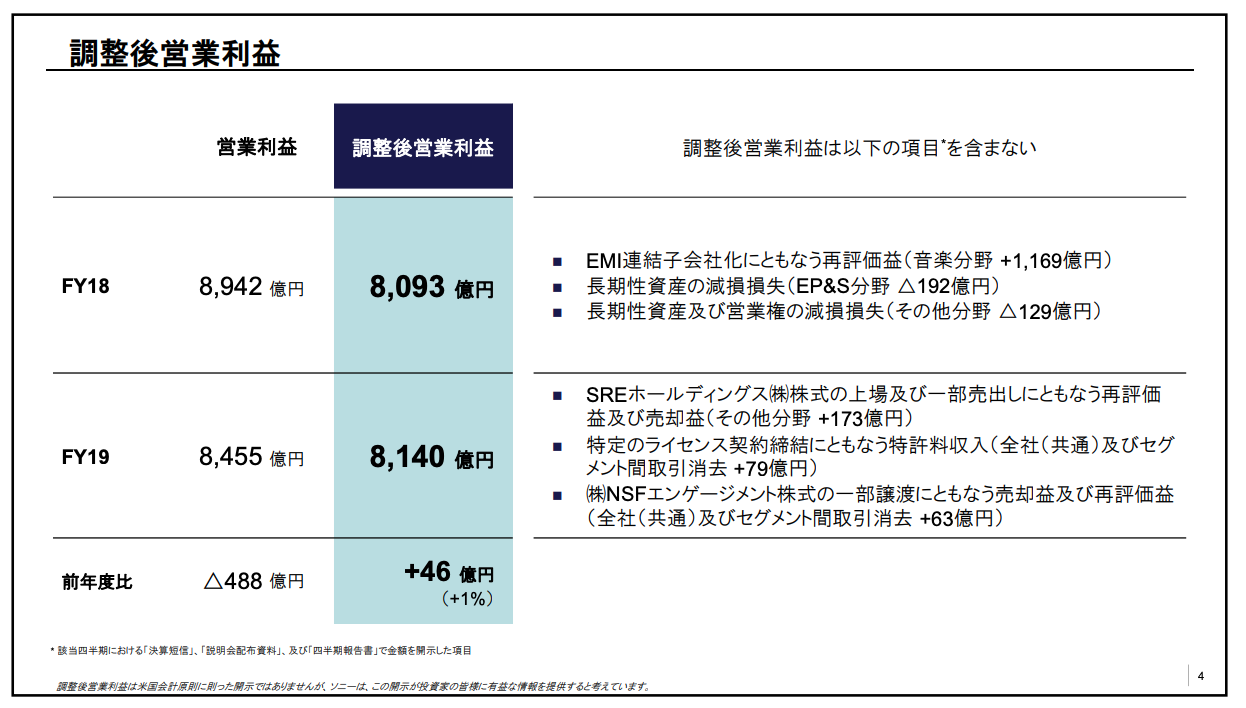

調整後営業利益

一時的な要因を除いた調整後の営業利益は、前年度比46億円増の8,140億円です。

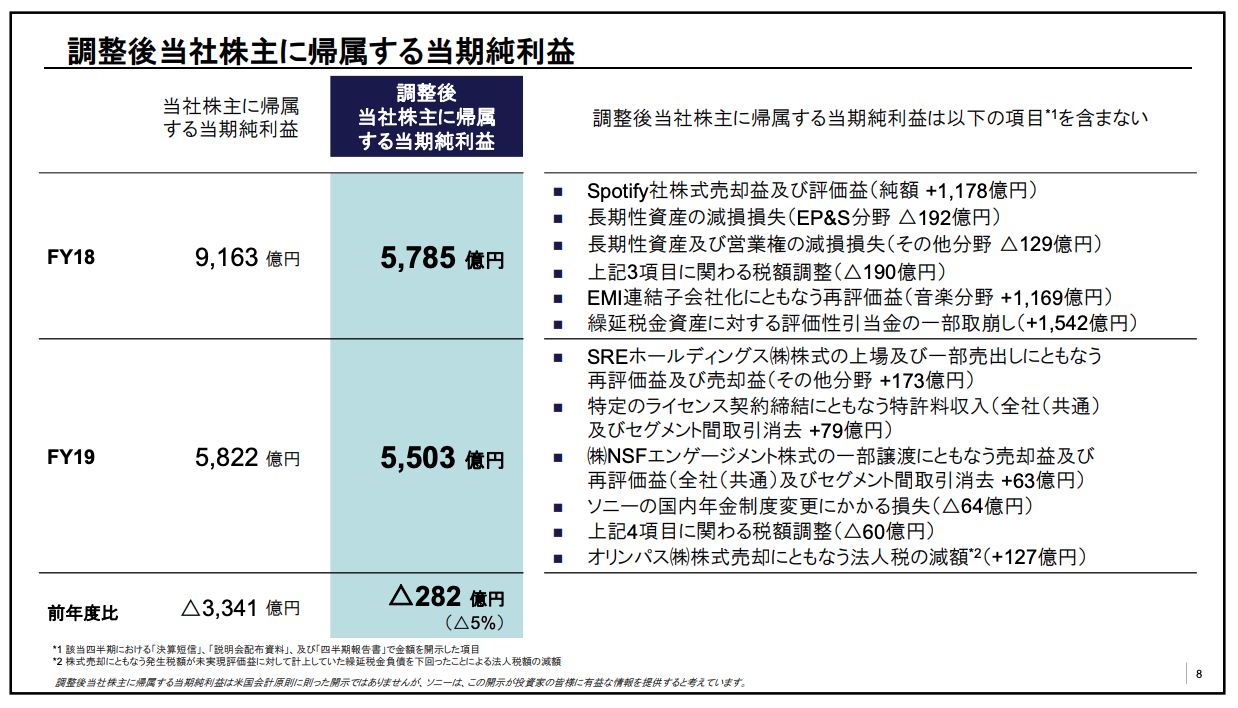

調整後当社株主に帰属する当期純利益

当期純利益は、前年度比282億円減の5,503億円と試算されます。当期純利益に影響した一時的な要因は、ご覧のとおりです。

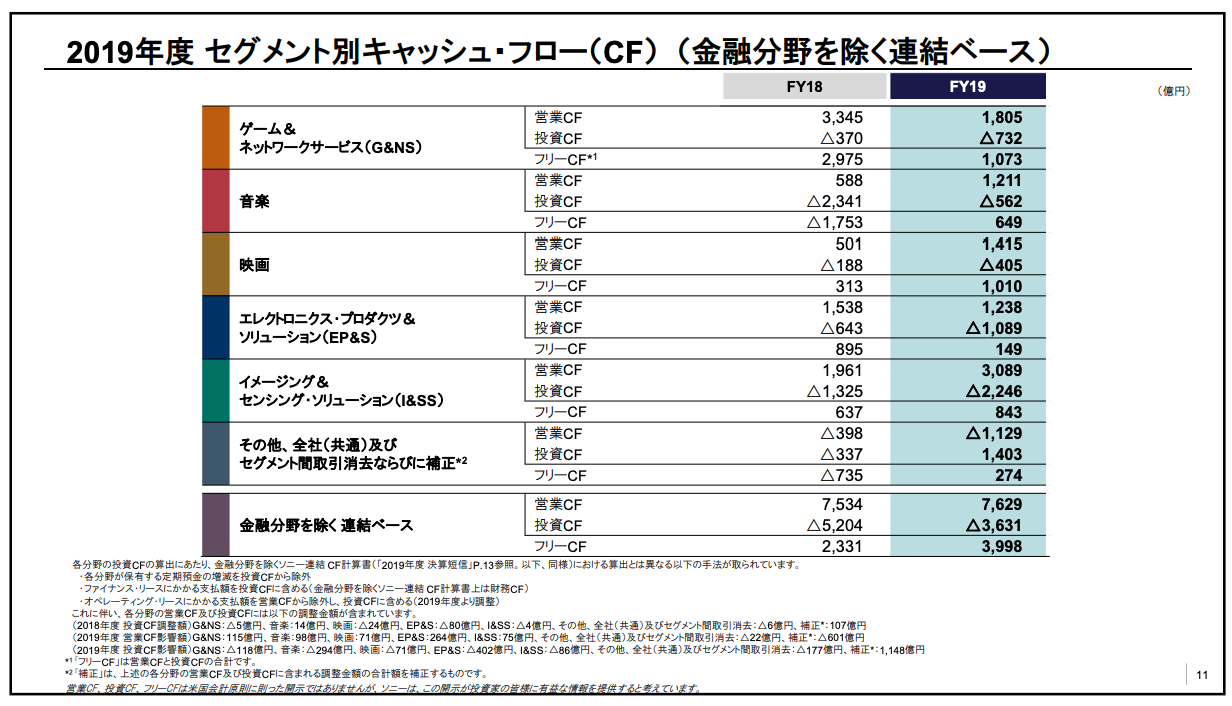

2019年度 セグメント別キャッシュ・フロー(CF) (金融分野を除く連結ベース)

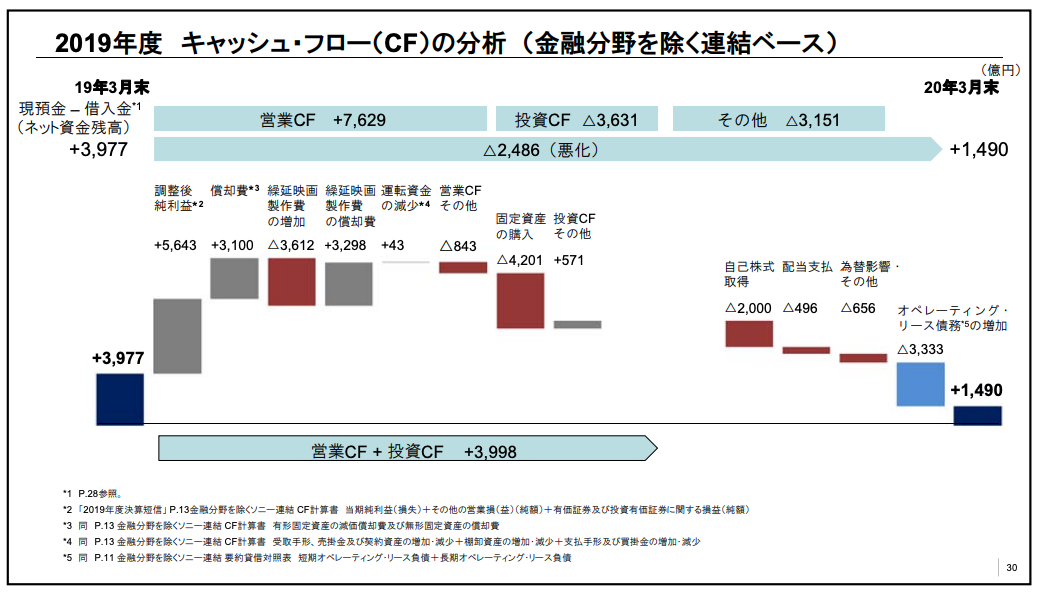

当年度の金融分野を除く営業キャッシュ・フローは7,629億円と、前年度から若干の増加です。投資キャッシュ・フローは、3,631億円の支出となりました。当年度の分野別キャッシュ・フロー実績は、このスライドにあるとおりです。全事業分野で、フリー・キャッシュ・フローがプラスとなりました。

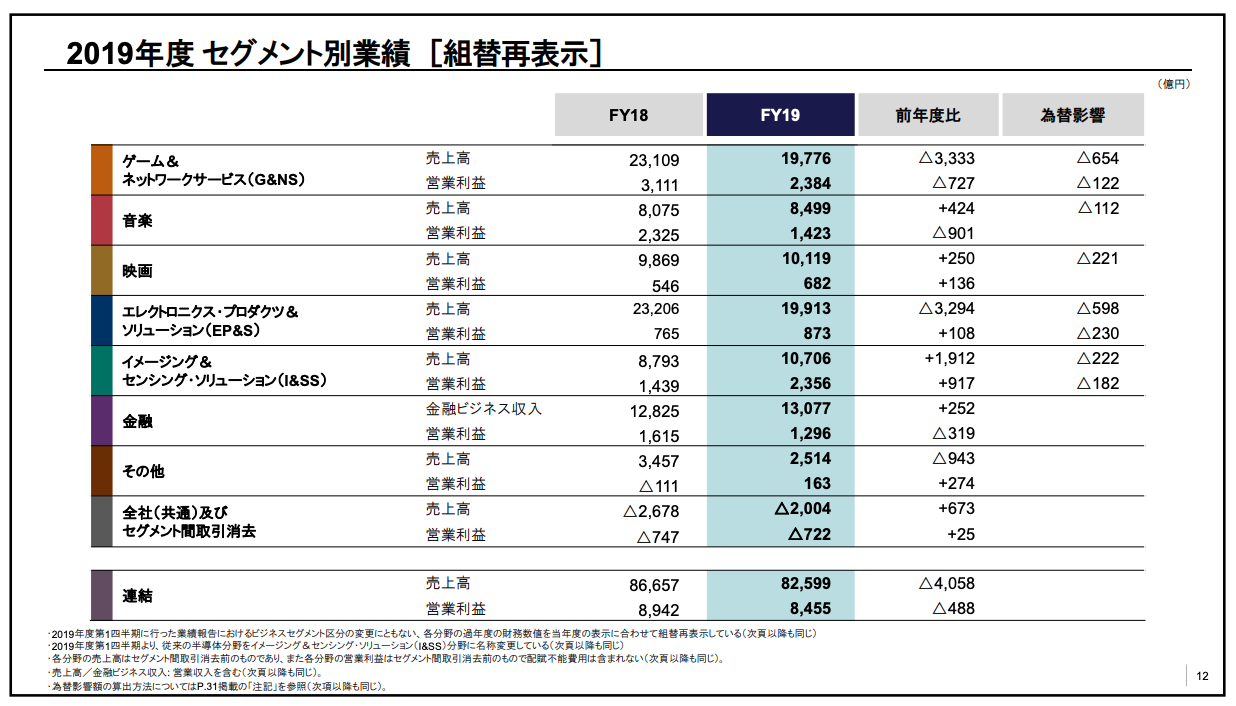

2019年度 セグメント別業績 [組替再表示]

2019年度のセグメント別業績は、ご覧のとおりです。

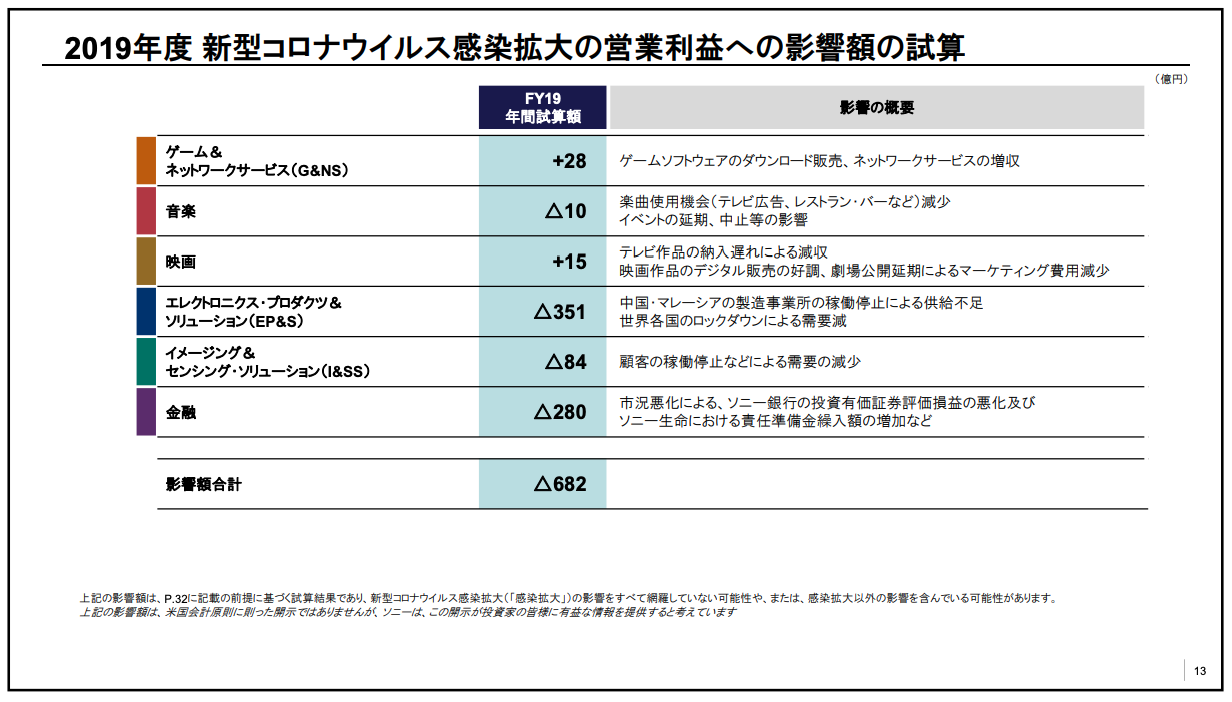

2019年度 新型コロナウイルス感染拡大の営業利益への影響額の試算

ここで、新型コロナウイルス感染症拡大による、各事業の2019年度営業利益実績への影響額の試算についてご説明します。

前回の決算説明会において、2019年度の営業利益見通しを400億円上方修正した際に、新型コロナウイルスの影響が上方修正分を打ち消す規模になる可能性があるとご説明しましたが、結果として、これを上回る規模の影響があったと試算しています。しかしながら、他の要因による収益改善もあり、全体として、ほぼお伝えしたレベルでの営業利益実績となりました。

新型コロナウイルスの影響が業績に表れるスピードは、事業ごとに異なります。エレクトロニクス・プロダクツ&ソリューション分野が最も早くからその影響を受けていますが、今後、他分野での影響も拡大していくと見ています。

映画分野の業績への影響が顕著に表れるにはもう少し時間がかかるものの、その影響が長引く可能性があると見ています。また、多くの事業分野でネガティブな影響がある一方、ゲーム&ネットワークサービス分野のように、業績面ではポジティブな影響を受けている事業もあります。

各事業が足元で受けている影響および現在認識している2020年度におけるリスクについては、この後、セグメント別にできる限り詳細にご説明します。

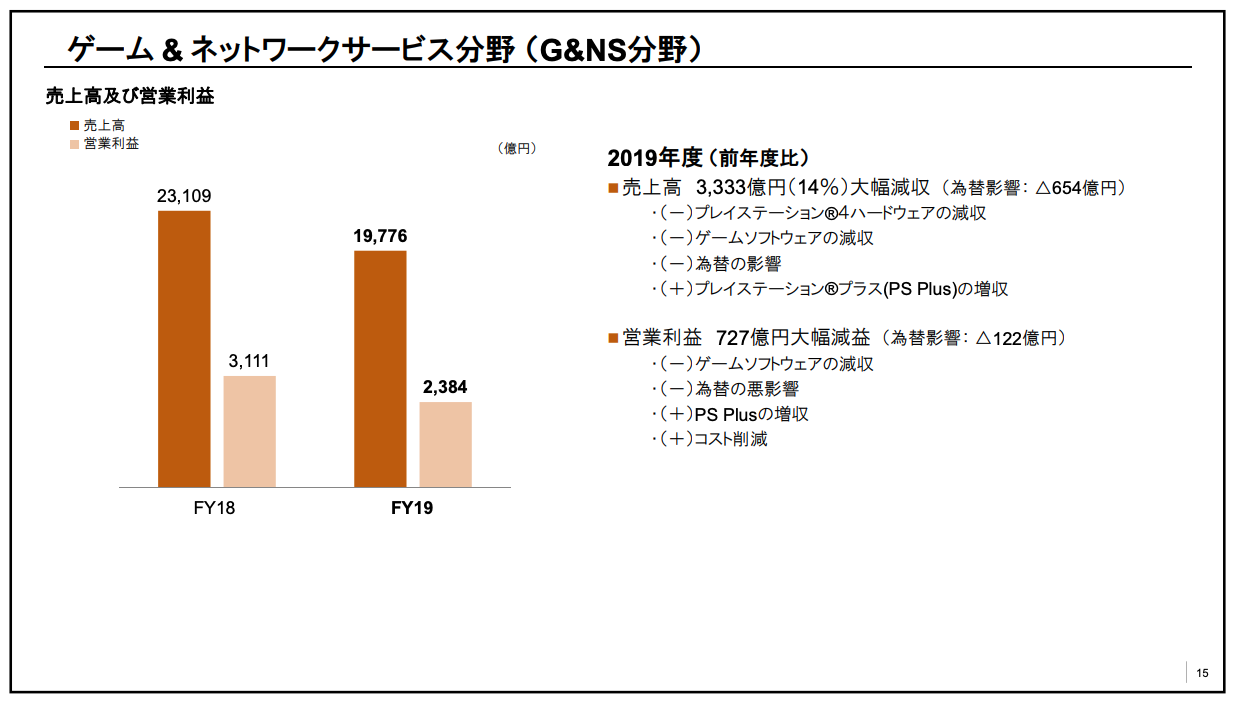

ゲーム & ネットワークサービス分野 (G&NS分野)

まず、ゲーム&ネットワークサービス分野です。当年度の売上高は、主にプレイステーションⓇ4ハードウェアおよびPSⓇ4向けゲームソフトウェアの減収や為替の悪影響により、前年度から14パーセント減の1兆9,776億円となりました。

営業利益は、プレイステーションⓇプラスなどネットワークサービスの増収やコスト削減効果はあったものの、主にゲームソフトウェアの減収や為替の悪影響により、前年度比727億円減の2,384億円となりました。

ソフトウェアについては、『ゴッド・オブ・ウォー』や『Marvel’s Spider-Man』などの大ヒットがあった前年度と比べ、自社制作ソフトウェアやFree-to-playタイトルからの貢献が減少しています。

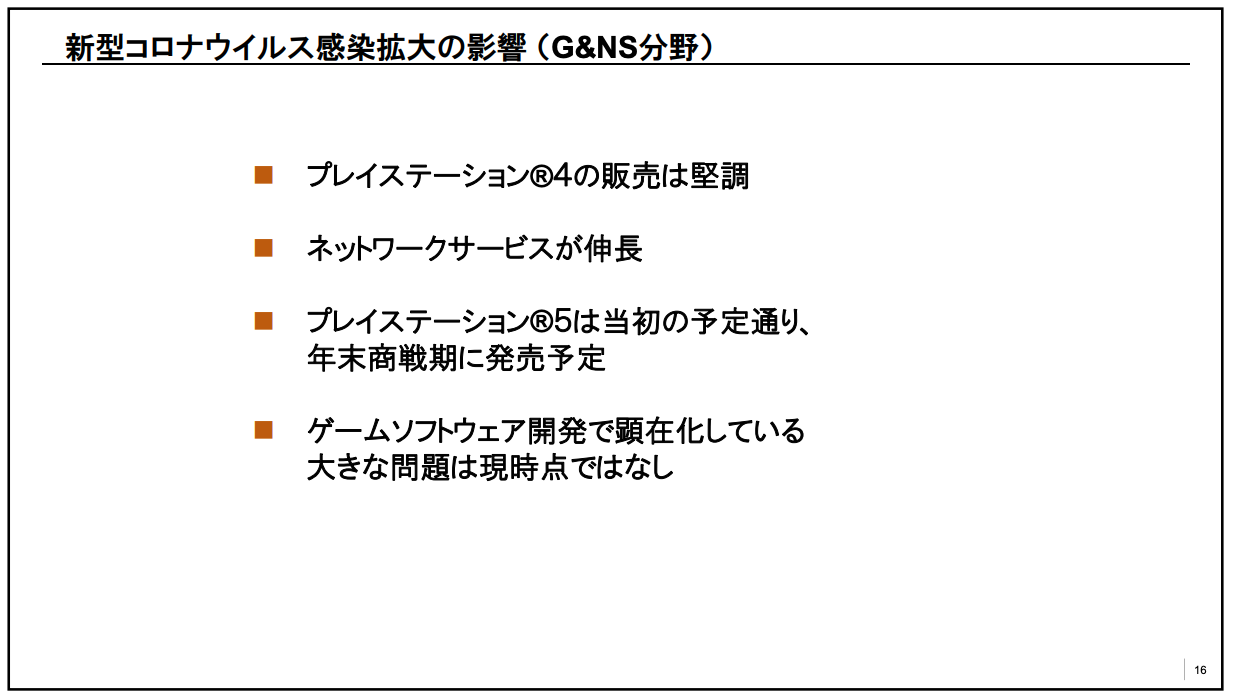

新型コロナウイルス感染拡大の影響 (G&NS分野)

ゲーム&ネットワークサービス分野における新型コロナウイルスの影響についてお話しします。PSⓇ4ハードウェアについては、一部の部品サプライチェーン上の問題により、生産に若干の影響はあるものの、足元の需要には在庫で対応し、販売は堅調に推移しています。

足元では、プレイステーションⓇネットワークでのゲームプレイ時間がクリスマスシーズンの1.5倍になるなど、ネットワークサービスが大きく伸びており、ソフトウェアのネットワークダウンロード売上やネットワーク会員数も、3月以降、大幅に増加しています。

プレイステーションⓇ5の立ち上げについては、社員の在宅勤務や海外渡航制限などにより、一部の検証作業や生産ラインの確認などに制約が出ていますが、必要な対応策を講じており、今年の年末商戦期での発売に向けて、遅滞なく準備を進めています。

また、自社およびパートナー各社さまによるゲームソフトウェア開発スケジュールについても、現時点で顕在化している大きな問題はありません。

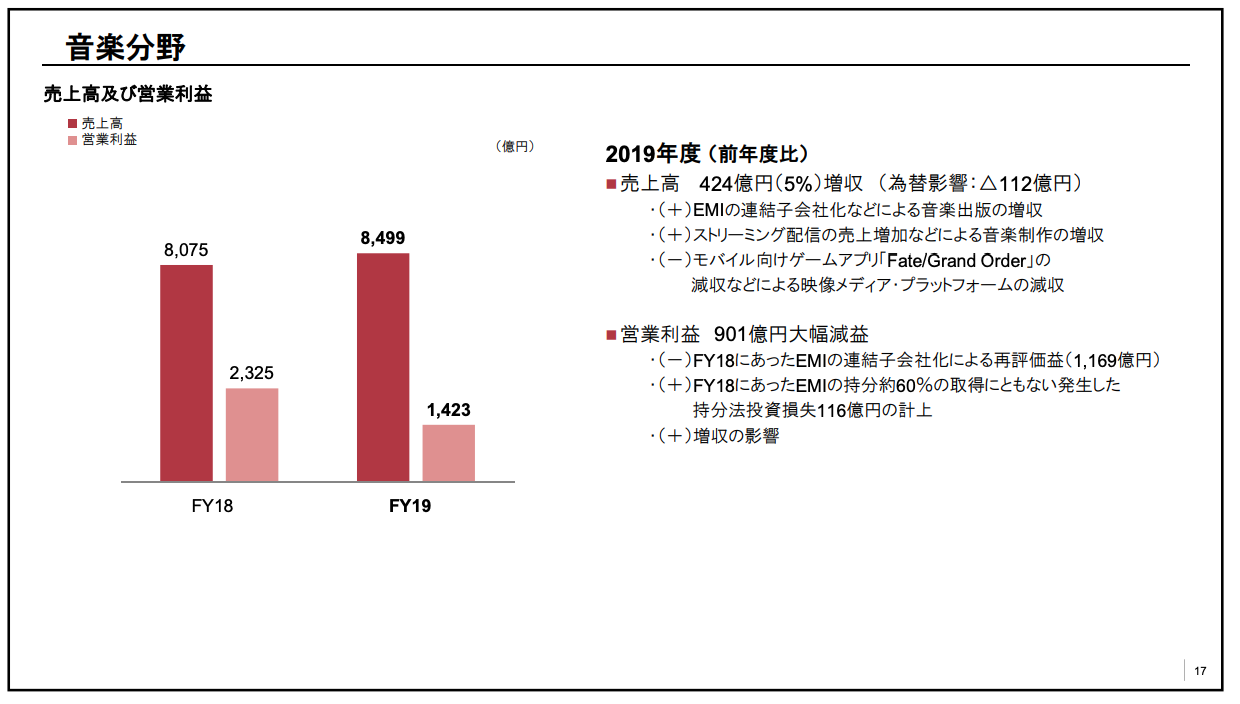

音楽分野

次に、音楽分野です。当年度の売上高は、前年度比5パーセント増の8,499億円となりました。この増収は、モバイル向けゲームアプリ『Fate/Grand Order』などの減収はあったものの、主にEMI Music Publishingを連結子会社化したことによる音楽出版での増収や、音楽制作でのストリーミング売上増によるものです。

営業利益については、これらの増収の影響はあったものの、前年度は主にEMI連結子会社化に伴う再評価益を計上していたことにより、901億円減の1,423億円となりました。

なお、EMI連結子会社化による一時的な損益を除いた調整後営業利益では、前年度から152億円の増益と試算されます。また、音楽分野の営業利益に対するモバイル向けゲームアプリからの利益貢献は、10パーセント半ばとなりました。

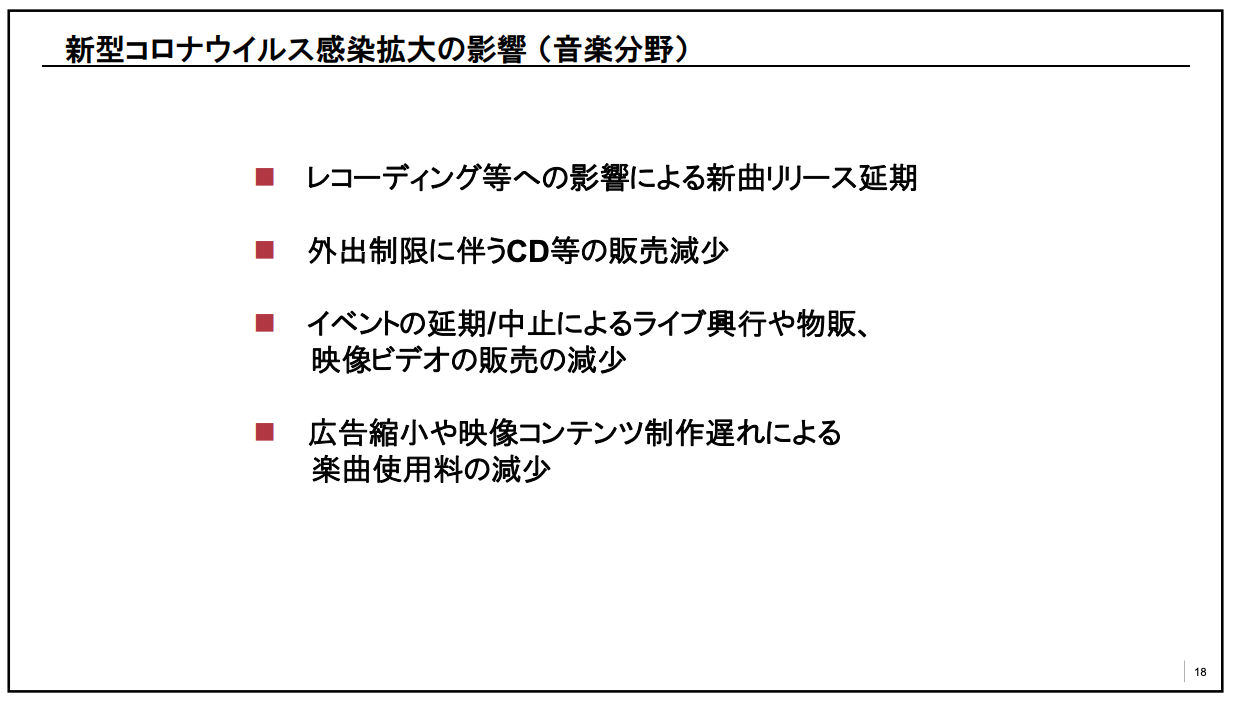

新型コロナウイルス感染拡大の影響 (音楽分野)

音楽分野における新型コロナウイルスの影響についてお話しします。アーティストによる楽曲のレコーディングや音楽ビデオの制作に影響が出ていることなどにより、新曲のリリースに遅れが出ています。

ストリーミングの普及率が高い米国などでは、現時点では新曲リリースの遅れによる影響は限定的ですが、まだ普及率が低い日本やドイツなどでは、外出制限の影響から、CDなどパッケージメディアの販売が減少しています。

2月から5月末までにおいて400件を超えるイベントが延期・中止となっている日本などで、ライブ興行や物販、映像ビデオの制作・販売などが減少しています。

世界的な広告活動の縮小により、広告型ストリーミングサービス収入や、テレビCMなどからの楽曲使用料が減少しています。また、映画やテレビ番組の制作の遅れも、楽曲使用料を減少させています。

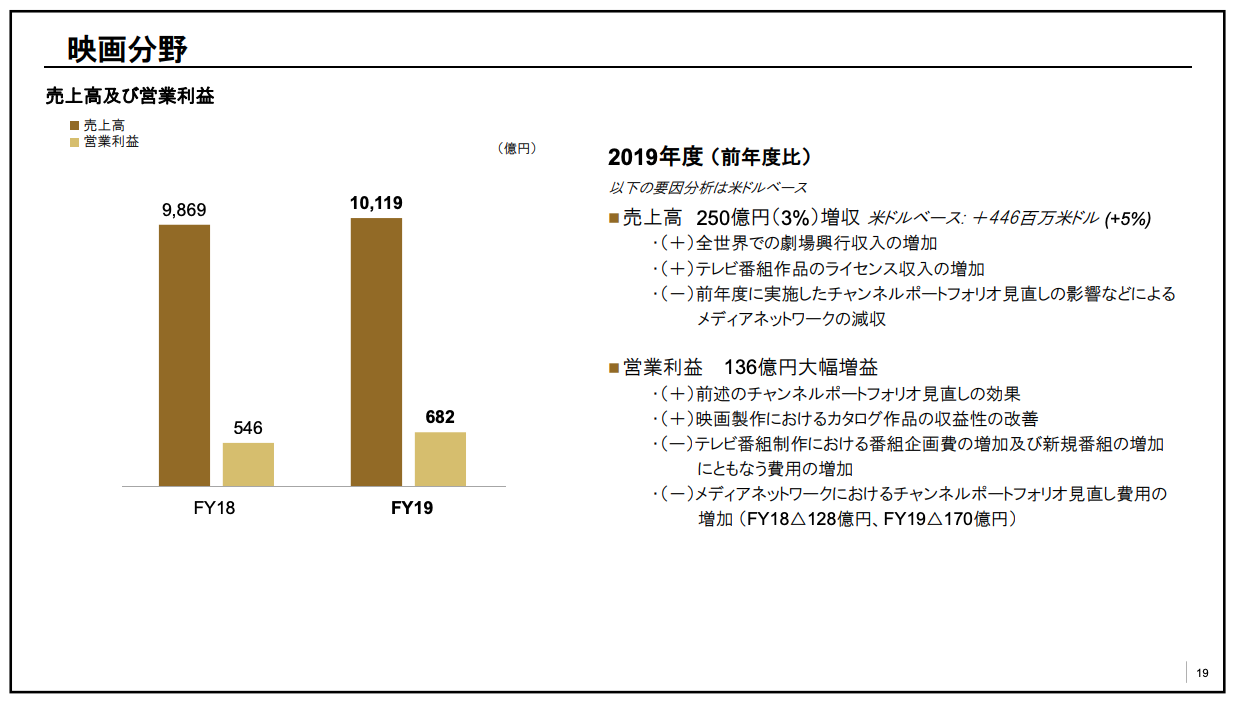

映画分野

次に、映画分野です。当年度の売上高は、主に映画製作やテレビ番組制作での増収により、前年度から3パーセント増の1兆119億円となりました。

当年度公開した映画作品では、『スパイダーマン:ファー・フロム・ホーム』、『ジュマンジ/ネクスト・レベル』など、当社が持つIPを活用したフランチャイズ作品が、想定を上回るヒットとなりました。

営業利益については、テレビ番組制作において、番組開発や新規番組リリースによる費用増はあったものの、前年度実施したメディアネットワークでのチャンネルポートフォリオ見直しの効果や、映画製作におけるカタログ作品の収益改善などにより、前年度比136億円増の682億円となりました。

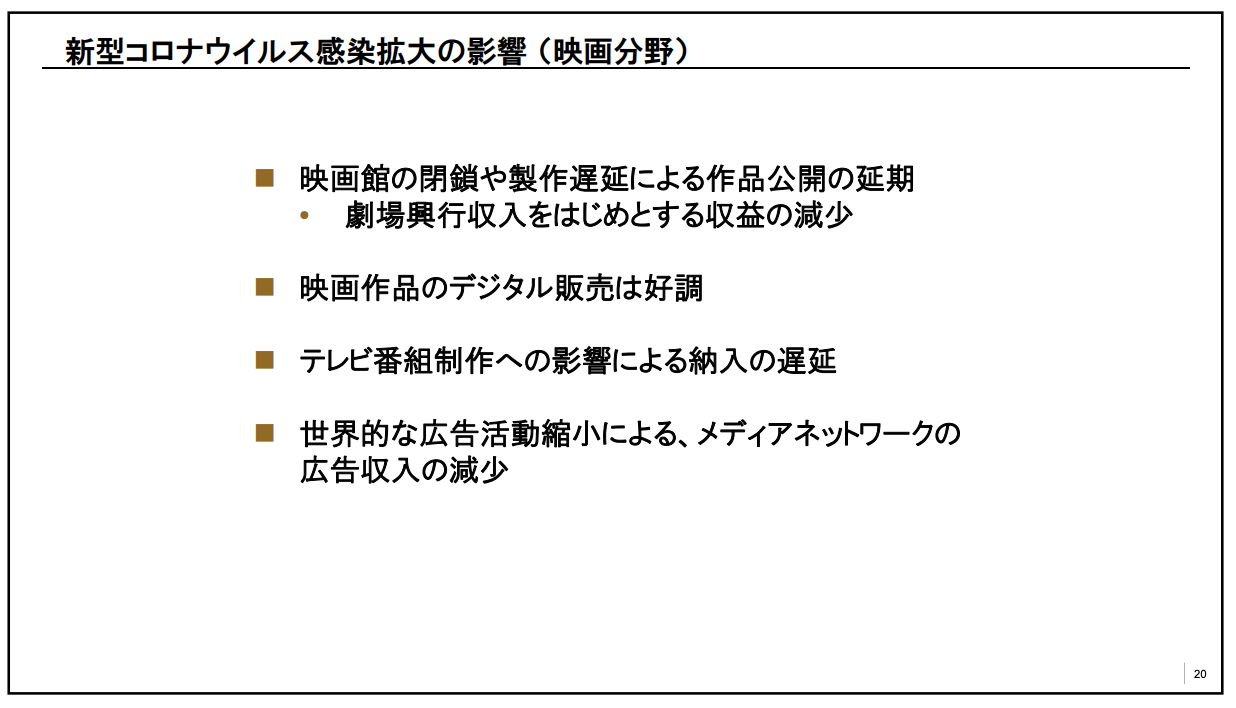

新型コロナウイルス感染拡大の影響 (映画分野)

映画分野における新型コロナウイルスの影響についてお話しします。全世界での映画館の閉鎖などにより、映画興行ビジネス全体に大きな影響が出ており、当社においても、『ピーターラビット2/バーナバスの誘惑』のように、製作が完了している作品のリリースもできない状況です。

外出制限により、米国をはじめ世界各国において、新作映画やテレビ番組作品の制作スケジュールに大幅な遅れが生じています。このため、映画製作では、興行収入やそれに続くビデオレンタル・販売などの収入の減少が見込まれます。

一方で、新型コロナウイルス感染症拡大前に劇場公開した『バッドボーイズ フォー・ライフ』や『ブラッドショット』のデジタル販売が、好調に推移しています。

テレビ番組制作では、テレビ局や動画配信事業者への番組の納入が遅れ、売上への影響が出始めています。

メディアネットワークでは、世界的な広告の減少により、インドなどで広告収入が大幅に減少しています。

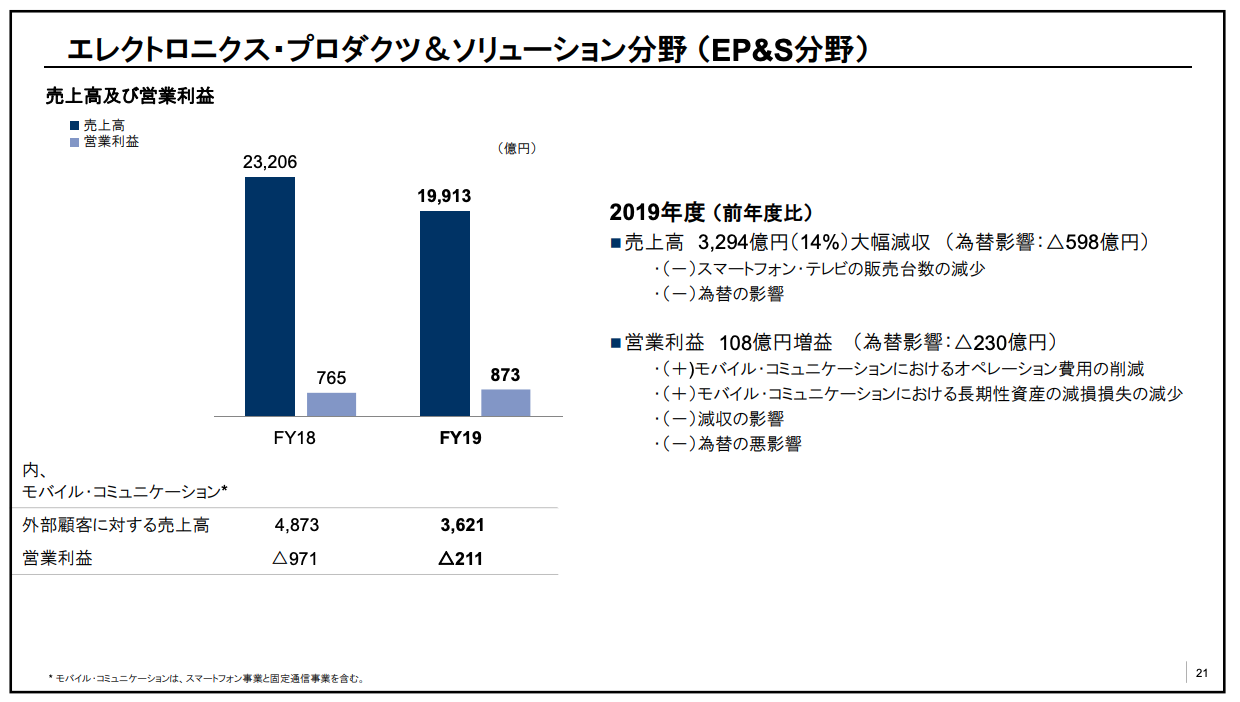

エレクトロニクス・プロダクツ&ソリューション分野 (EP&S分野)

次に、EP&S分野です。当年度の売上高は、主にスマートフォンやテレビの販売台数減、および為替の悪影響により、前年度比14パーセント減の1兆9,913億円となりました。

営業利益においては、減収の影響はあるものの、主にモバイル・コミュニケーションにおけるオペレーション費用の削減により、前年度比108億円増の873億円となりました。

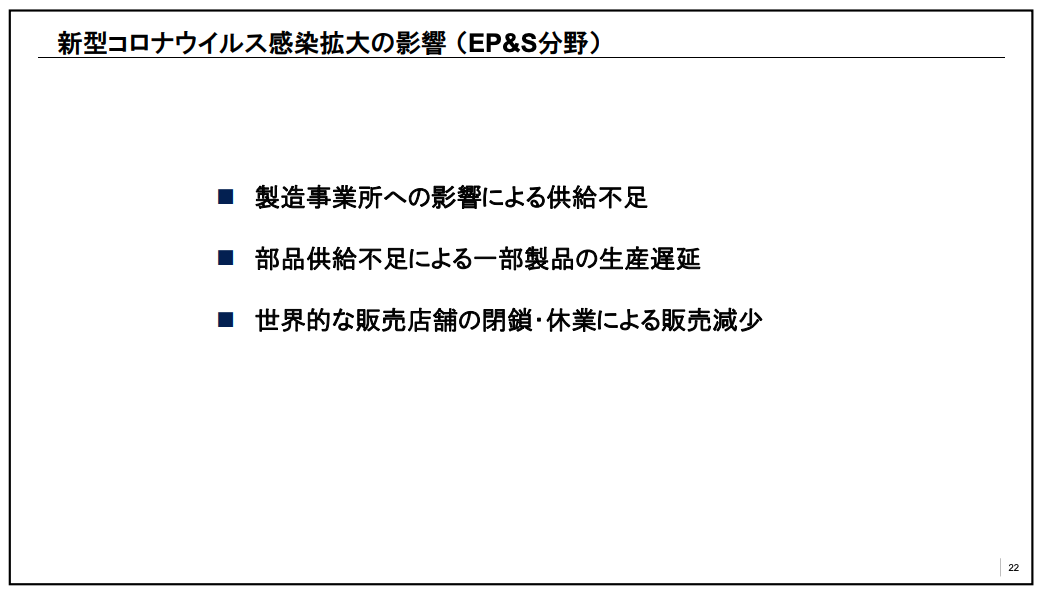

新型コロナウイルス感染拡大の影響 (EP&S分野)

EP&S分野は、当社において新型コロナウイルスの影響がもっとも大きい事業と見ています。まず、生産や調達などのサプライサイドからご説明します。

テレビを製造する主力4工場のうち、マレーシアの自社工場・メキシコとスロバキアの生産委託工場で、現地政府の方針により、3月中旬以降、順次稼働を停止していました。これら3工場では、すでに部分的に稼働を再開していますが、一部供給が需要に追いついていない状況が続いています。

カメラやスマートフォンについては、中国やタイにある自社工場が、現在では通常どおり稼働しています。カテゴリーを横断して部品を供給しているマレーシアやフィリピンの一部のパートナーの稼働率が低いため、製品の一部で、部品不足による生産遅延が発生しています。

デマンドサイドについては、世界的な販売店舗の閉鎖・休業により、店舗売上が大幅に減少しています。地域別の影響度合いは刻々と変化していますが、足元では、とくに欧州での市況悪化が顕著です。

テレビについては、欧州に加え、当社の事業規模が大きいインドやベトナムなどで影響が大きくなっています。デジタルカメラについては、全世界で需要が大幅に縮小し、売上、利益ともに大きな影響を受けており、これが長引く可能性が懸念されます。

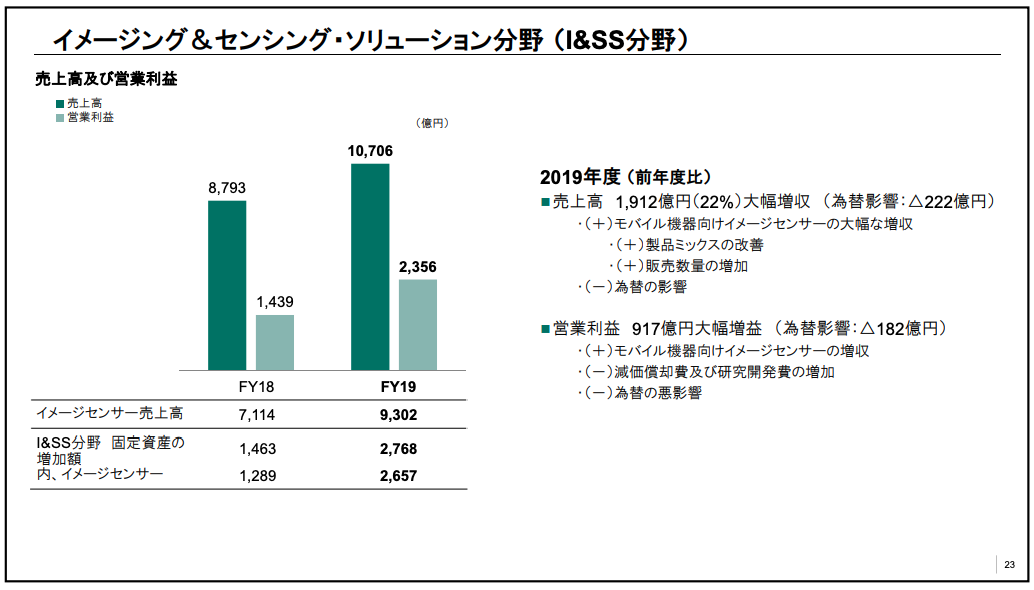

イメージング&センシング・ソリューション分野 (I&SS分野)

次に、イメージング&センシング・ソリューション分野です。当年度の売上高は、主にモバイル機器向けイメージセンサーの販売数量増や製品ミックス改善により、前年度比22パーセント増の1兆706億円となりました。

営業利益については、減価償却費や研究開発費の増加、為替の悪影響はあったものの、主に増収の影響により、前年度から917億円と大幅増の2,356億円となりました。

イメージセンサー事業については、旺盛な需要、大判で高付加価値な製品へのシフトの加速、それに応える競争力の高い新製品の投入などポジティブな要因が重なり、期初予想をはるかに上回る結果となりました。

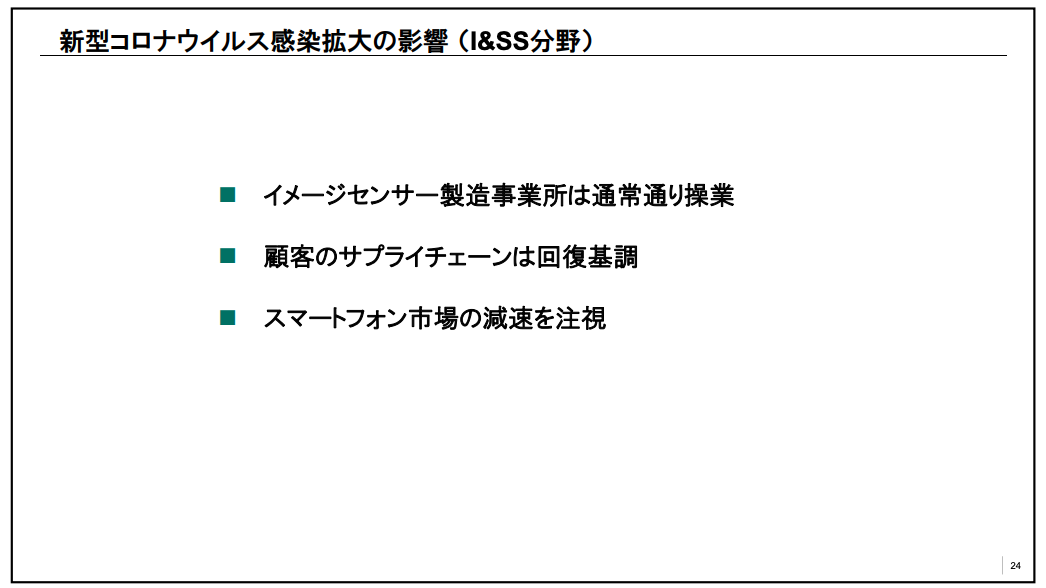

新型コロナウイルス感染拡大の影響 (I&SS分野)

I&SS分野における新型コロナウイルスの影響についてお話しします。イメージセンサーの国内各事業所は、現時点で新型コロナウイルスによる大きな影響は受けておらず、通常どおり操業しています。また、主要なモバイル顧客の工場の稼働や、その部品供給網も、回復が進んできていると認識しています。

一方で、第4四半期における新型コロナウイルスの影響によるモバイル顧客の生産・販売への影響にくらべ、当社からのイメージセンサー出荷の減少幅が比較的軽微であったと思われ、顧客のサプライチェーン上の在庫が増えている可能性があると見ています。さらに、最終製品であるスマホ市場の減速については、そのレベル感を注視しています。

ここで、I&SS事業に対する当社の現状認識につき、お話しします。現時点では、新型コロナウイルスの影響によるスマホ市場の減速を勘案し、今年度におけるイメージセンサーの売上は、前年度並みにとどまる可能性もあると見ています。

スマホの大きな差異化要因である、カメラ機能の向上を牽引するイメージセンサーの位置づけと、中長期的な需要拡大トレンドに対する見方に現時点で変更はなく、この中期計画3ヶ年での累計投資計画の8割強相当については、すでに投資の意思決定を行なっています。

しかしながら、足元の事業環境の不透明性を踏まえ、残る設備投資の実行判断は可能な限り延期し、より多くの市場情報を収集した上で、適宜適切に行なっていきます。また、研究開発費については、テーマの優先順位づけをしっかり行ないながらも、中長期視点に立って、その規模は継続していきたいと考えています。

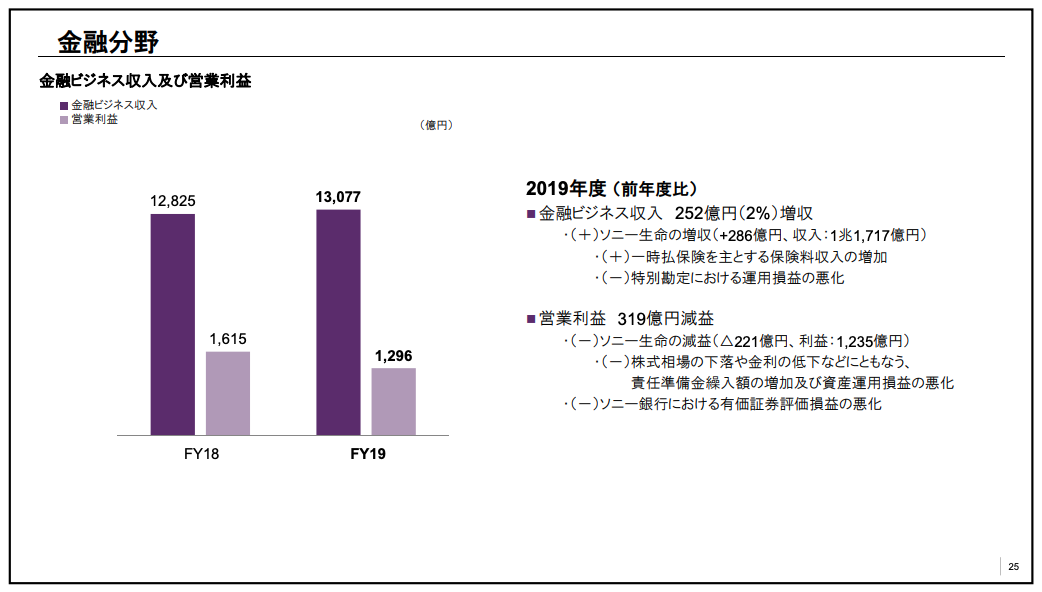

金融分野

最後に、金融分野です。当年度の金融ビジネス収入は、ソニー生命で変額保険における特別勘定運用損益の悪化があったものの、主に一時払保険の保険料収入増などにより、前年度比2パーセント増の1兆3,077億円となりました。

営業利益については、年度末にかけての市況悪化により、ソニー生命において変額保険などに関わる責任準備金繰入額が増加したこと、ソニー銀行の保有有価証券の一部において、信用リスク拡大懸念などによる価格下落から評価損が生じたことなどにより、前年度比319億円減の1,296億円となりました。

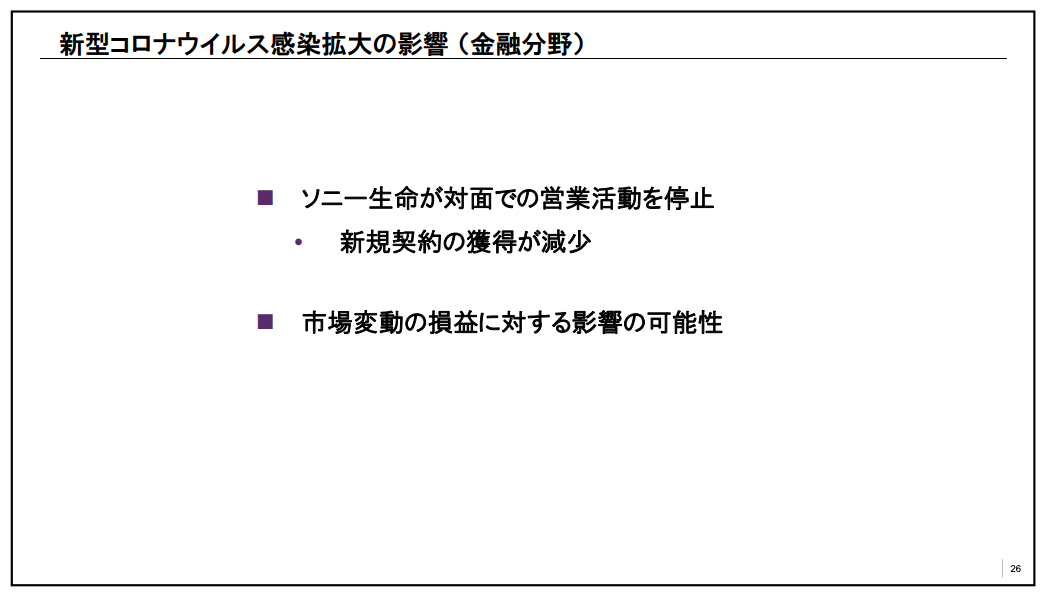

新型コロナウイルス感染拡大の影響 (金融分野)

金融分野における新型コロナウイルスの影響についてお話しします。日本政府による緊急事態宣言を受け、ソニー生命のライフプランナーによる対面での営業活動を停止しています。このような状況が長期化した場合、新規契約の獲得の減少やその対策費用の増加などで、ソニー生命の収益に大きな悪影響を及ぼす可能性があります。

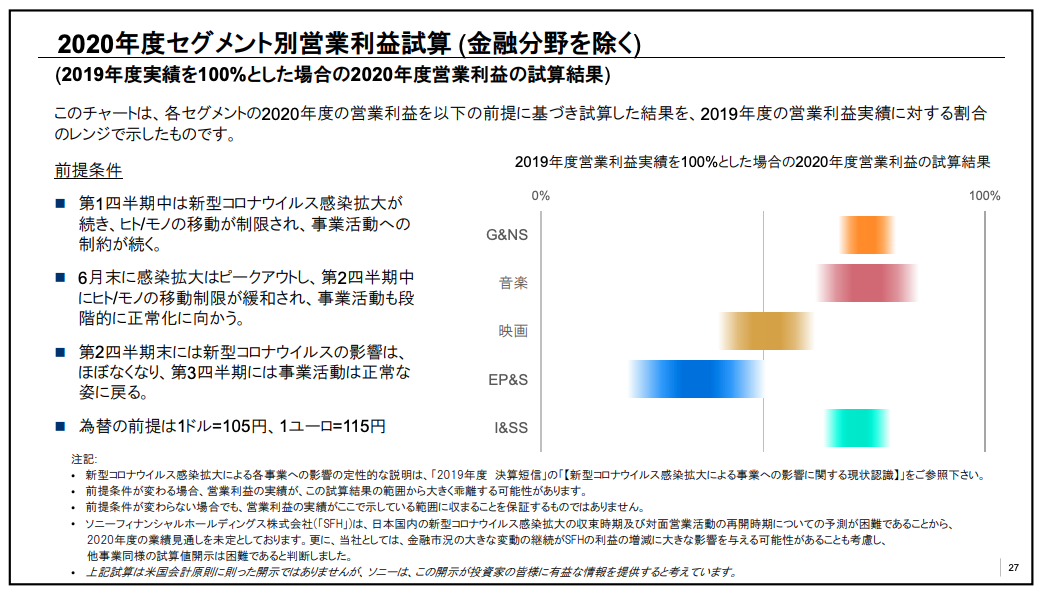

2020年度セグメント別営業利益試算(金融分野を除く)

では次に、2020年度通期連結業績についてお話しします。現時点では、新型コロナウイルス感染症拡大の終息時期を含むさまざまな影響を合理的に見通すことができないため、2020年度連結業績見通しを未定としました。今年度の連結業績見通しは、8月初旬に実施する第1四半期の決算発表時にお示しする予定です。

今回は次善の策として、新型コロナウイルス感染症がどのように推移するかなどにつき、一定の仮説を設け、ご覧いただいている前提のもとに、各セグメントの2020年度営業利益を試算し、2019年度営業利益実績からの変動の幅でお示ししました。

なお、連結ベースでは、2019年度実績から、少なくとも3割程度の減益となることが試算されています。これはあくまでも一定の前提を置いた試算値であり、当社としては、継続して利益水準の改善に努めてまいります。

2018年度 キャッシュ・フロー(CF)の分析 (金融分野を除く連結ベース)

ここで、金融分野を除く営業キャッシュ・フローとキャピタルアロケーションの、2019年度末までの実績についてご説明します。

2年間の累計で、営業キャッシュ・フローとして約1兆5,000億円の資金を創出しました。また、事業や資産の売却によるキャッシュ・インフローは、約2,000億円となりました。これらの資金を、イメージセンサー増産投資やEMIの買収など、成長投資に優先して充当してきました。

また、戦略投資の一部として、計3,000億円の自己株式の取得も行ないました。新型コロナウイルスの影響も踏まえた今年度営業キャッシュ・フロー見通しについても、第1四半期決算発表でアップデートします。

2019年度 キャッシュ・フロー(CF)の分析 (金融分野を除く連結ベース)

最後に、当社の財務状況についてご説明します。当社では、金融市場混乱時でも安定した資金調達を行なうため、厳格な財務規律のもと、格付けを意識したバランスシートの管理を徹底しており、金融分野を除く連結ベースの自己資本比率は2020年3月末で42.8パーセントと、強い財務基盤を維持しています。

今年度に返済・償還期限が到来する有利子負債はない一方、2020年3月末において、金融分野を除く連結ベースで約9,600億円の手元資金を有します。加えて、総額5,700億円相当の国内外主要金融機関とのコミットメントライン契約をはじめ、総額約1兆円のコマーシャルペーパー発行枠や、複数の銀行とのアンコミット借入枠を保有しており、現時点でいずれの枠も未使用です。

このように、当社は今後、経済環境が著しく悪化した場合でも、安定して事業活動を継続していくために十分と思われる流動性を確保しています。

配当は、長期にわたり安定的に引き上げていく方針に変更はありません。また、アフターコロナにおける成長機会を捉えるための戦略投資も、積極的に検討していくことができるポジションにあると考えています。私からの説明は以上です。