ゆうちょ銀行、2Qは通期業績予想に対し53.6%の進捗率 為替・決済関連手数料値上げ継続

2020年1月10日 17:27

決算の総括

池田憲人氏:池田でございます。あらためて、今日はお越しいただきましてありがとうございます。この中間決算が3年計画の折り返し地点でございますが、そこまでの状況をお話しした後、私自身がトップとして考えている重点的なポイントを三つほどお話し申し上げます。

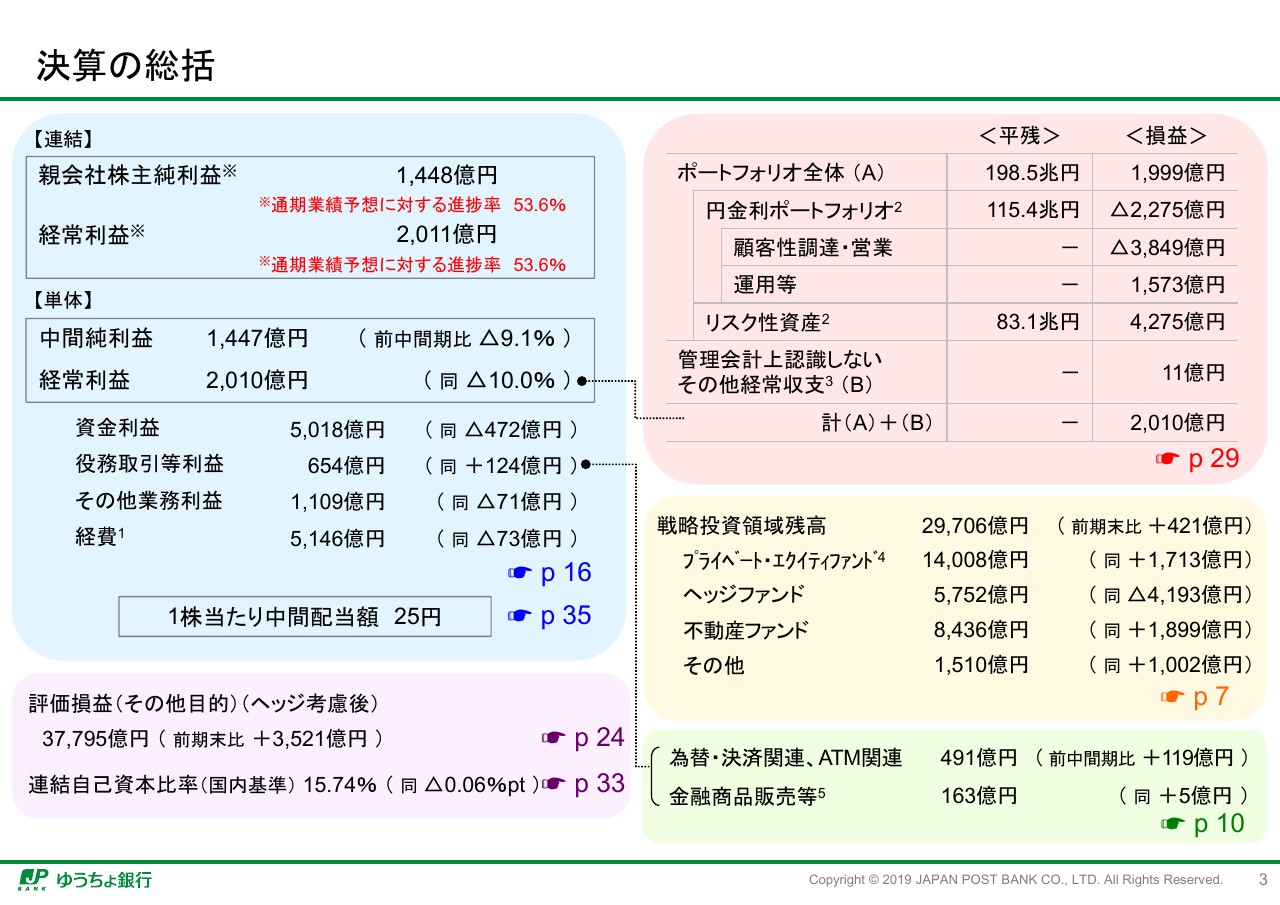

まず最初に、決算の統括でございます。

連結では株主の純利益が1,448億円、経常利益は2,011億円となり、通期業績予想に対する進捗率はどちらも53.6パーセントでございます。単体での資金利益は5,018億円であり、残念ながら前年同期で472億円の減少でございます。

役務取引等利益は654億円となり、124億円の増加でございます。その他業務純益では1,109億円であり、71億円の減少でございます。経費が5,146億円で73億円の減少でございまして、1株当たりの中間配当は25円で公表いたしました。

評価損益はご覧のとおり、ヘッジの考慮後で3兆7,795億円と、前期末比で3,521億円増加しております。その結果、連結自己資本比率は、国内基準で15.74パーセントでございます。

(スライドの)右側のポートフォリオ全体について申し上げますが、平残が198.5兆円でございます。それぞれについては記載しているとおりであり、右側には損益が書いてあります。それぞれの損益で、一番下の「(A) +(B)」が、2,010億円でございます。

戦略投資領域の残高は、2兆9,706億円になりました。ヘッジファンドは縮小してきておりますが、プライベート・エクイティを中心に積み上げをしており、前期末比で421億円増加しております。内訳はヘッジファンドを除いてはプラスであり、ヘッジファンドは4,193億円減少させております。

また、送金料金の改定をした結果、為替・決済関連、ATM関連が491億円になり、前中間比で119億円のプラスでございます。金融商品の販売等では5億円の増加という結果になりました。

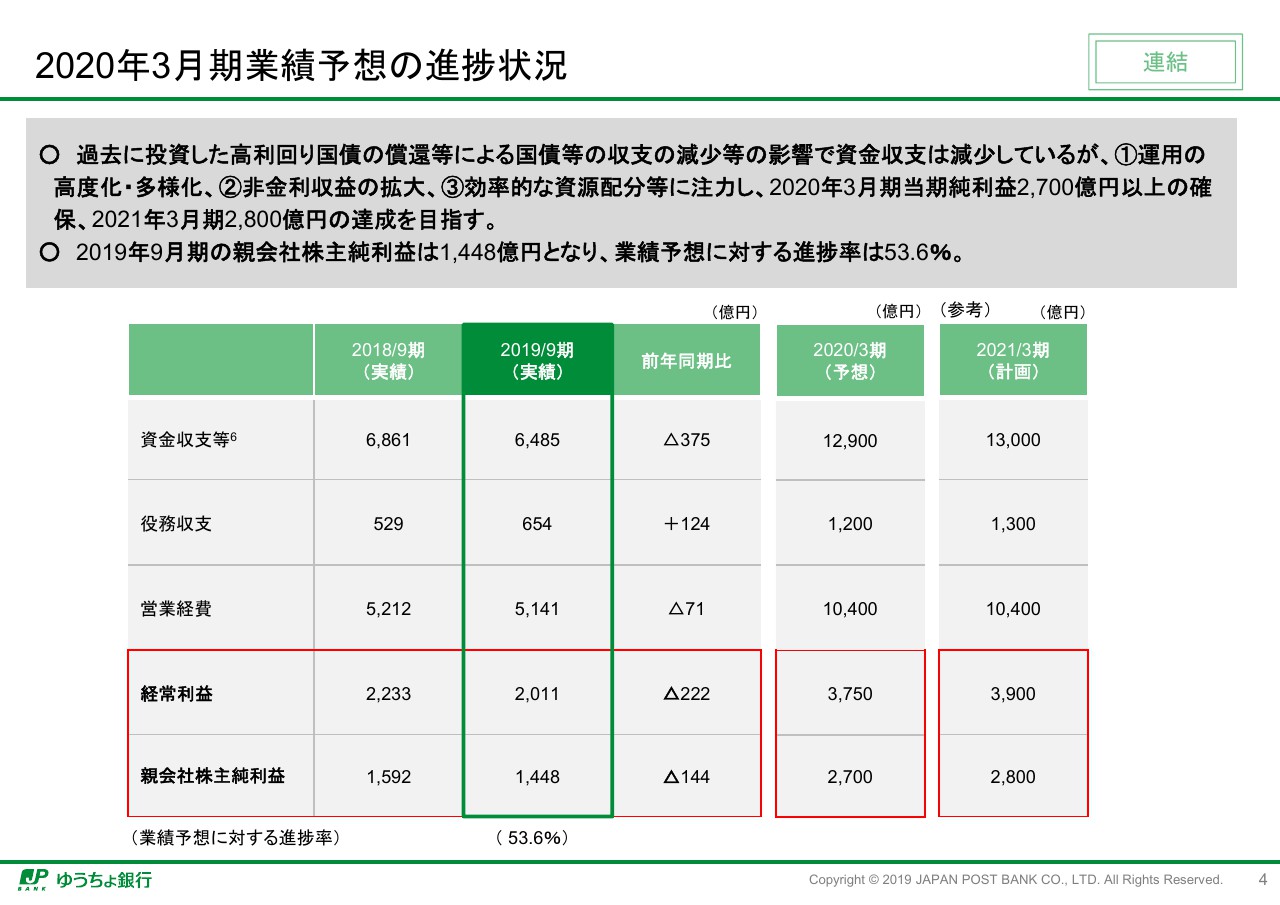

2020年3月期業績予想の進捗状況

業績予想になりますが、真ん中の2019年9月の実績は、先ほど申し上げたとおり、業績予想に対する進捗率が53.6パーセントとなっています。したがって、2020年3月期も2,700億円という業績予想に変更はありません。2021年3月期の計画においても、3年計画でお示ししたとおり、2,800億円の当期利益と考えております。以上が業績予想でございます。

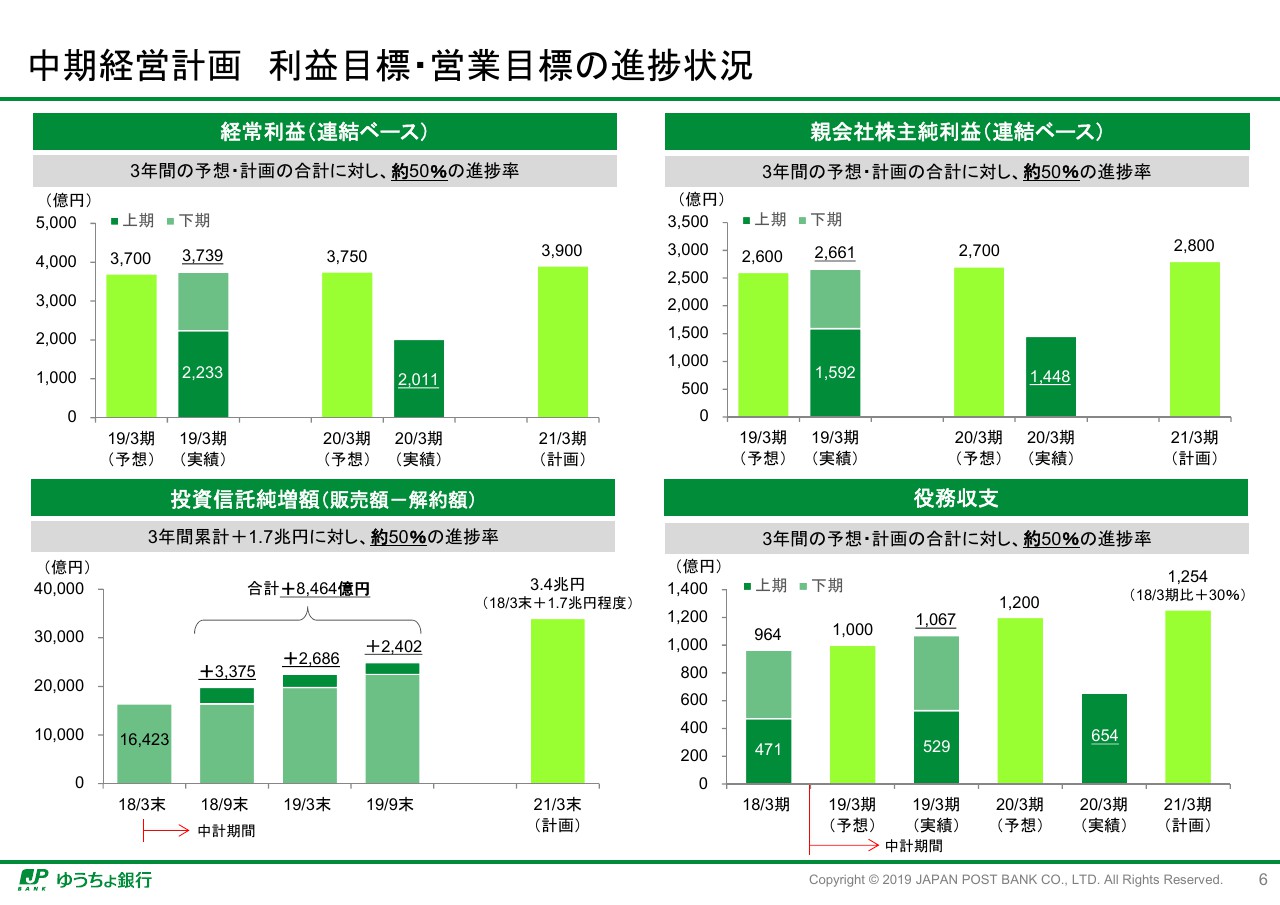

中期経営計画 利益目標・営業目標の進捗状況

中計の利益目標、営業目標の進捗状況でございます。中間期ですから見にくいですが、(スライドの)左上の経常利益はだいたい予定どおり進んでいるということが、ご覧いただけると思います。その右側の株主純利益についても、同じように予定どおり進んでおります。

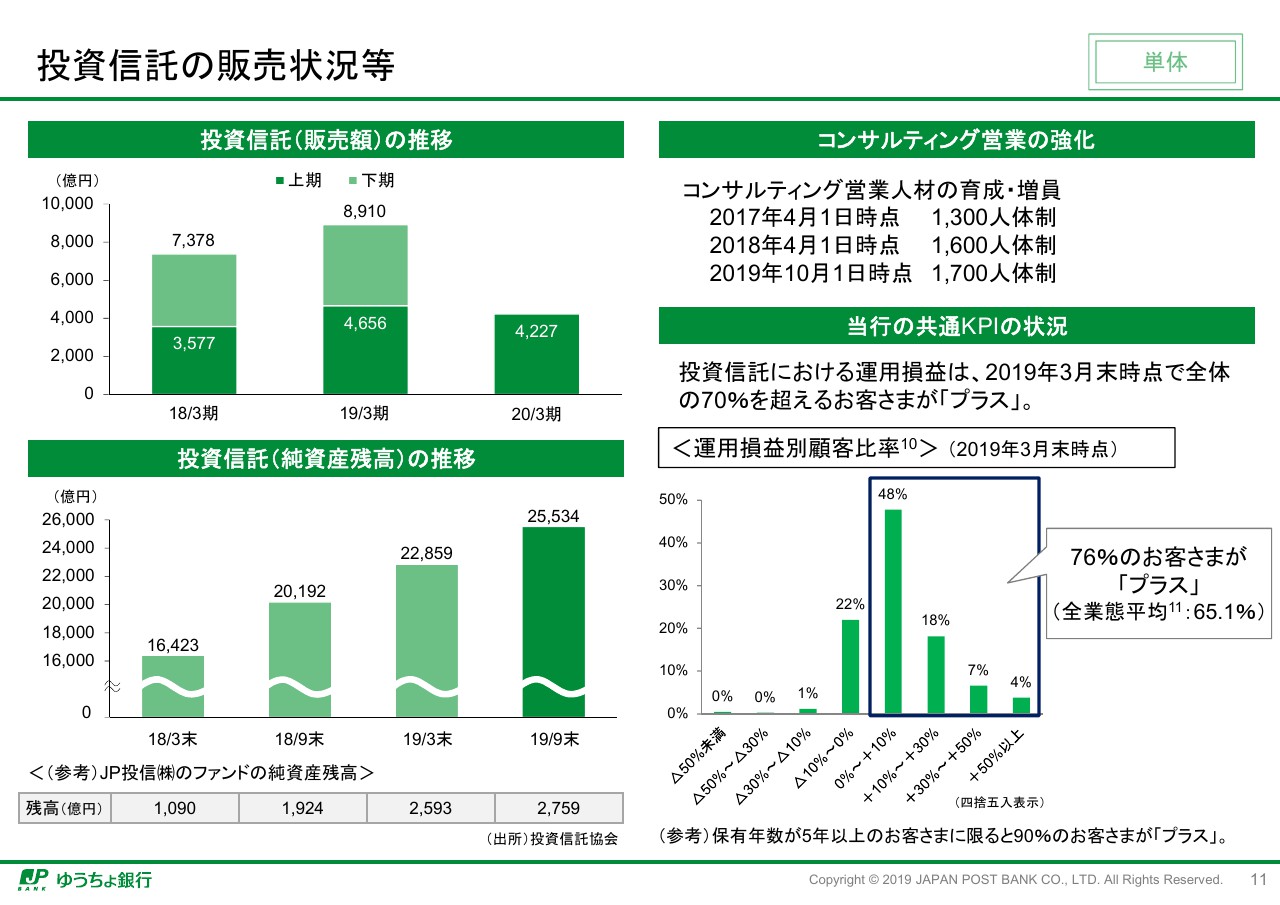

今期の初めにみなさまにお話し申し上げた投資信託の純増額についても、直近の2019年9月末でプラス2,402億円であり、中計の間で8,464億円増加しております。3年間で1.7兆円の増加目標でございまして、今のところ順調でございます。しかし、みなさんご承知のとおりかんぽ問題もあり、郵便局での増加を自粛しているところであるため、直営店の部分の増加で(伸ばして)きております。

お客さまの警戒感などもあり、若干足踏み状態ではありますが、予定どおり進めていく考えです。(投資信託の純増額を)2021年3月末で3.4兆円まで引き上げる予定であり、現在も計画は変えておりません。

役務収支については、2019年の3月期の実績、2020年3月期の予想を若干上回っているおります。今のピッチでいくと、前回の1,000億円を超えてもう少し大きい状況になると思っており、非常に力を入れているところでもあります。

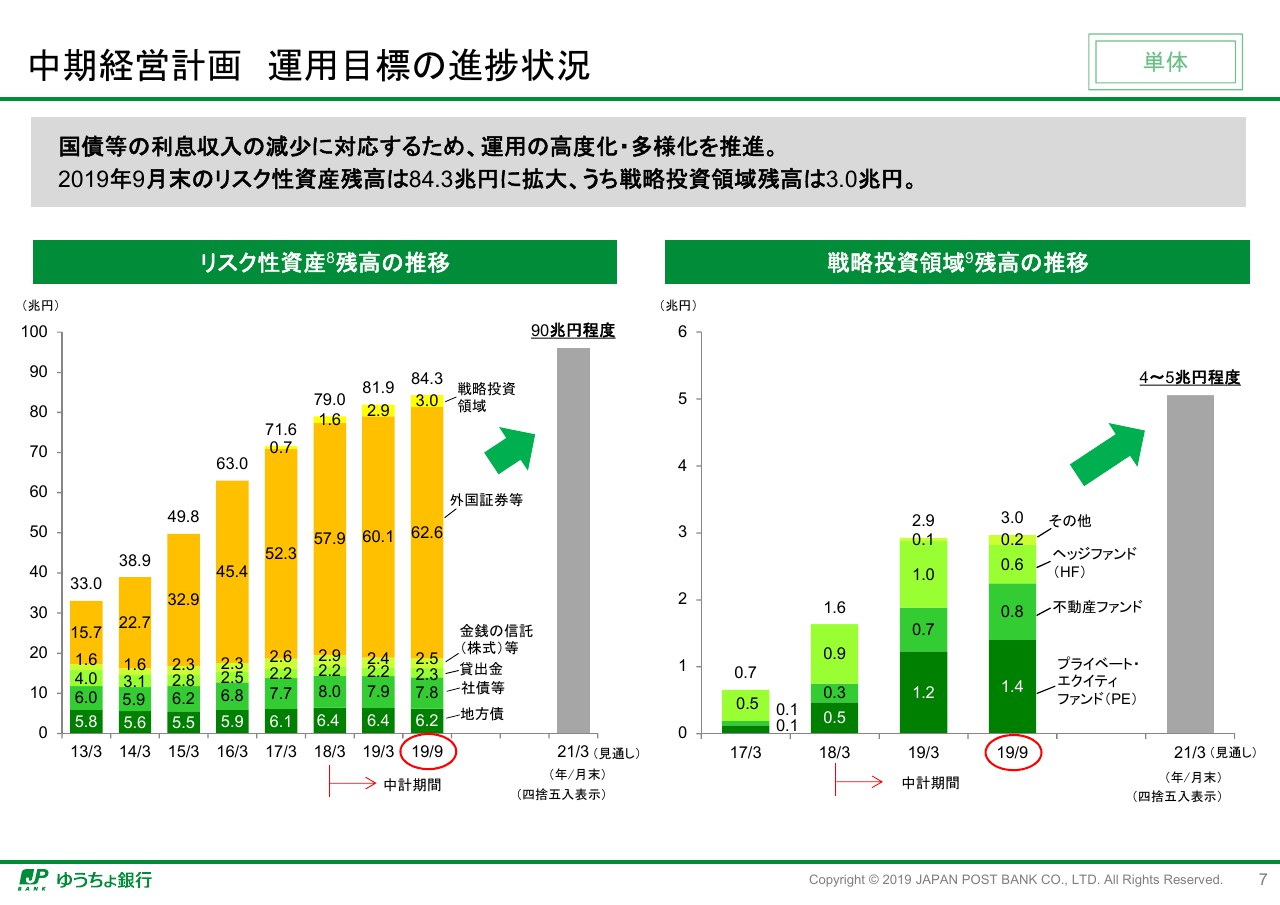

中期経営計画 運用目標の進捗状況

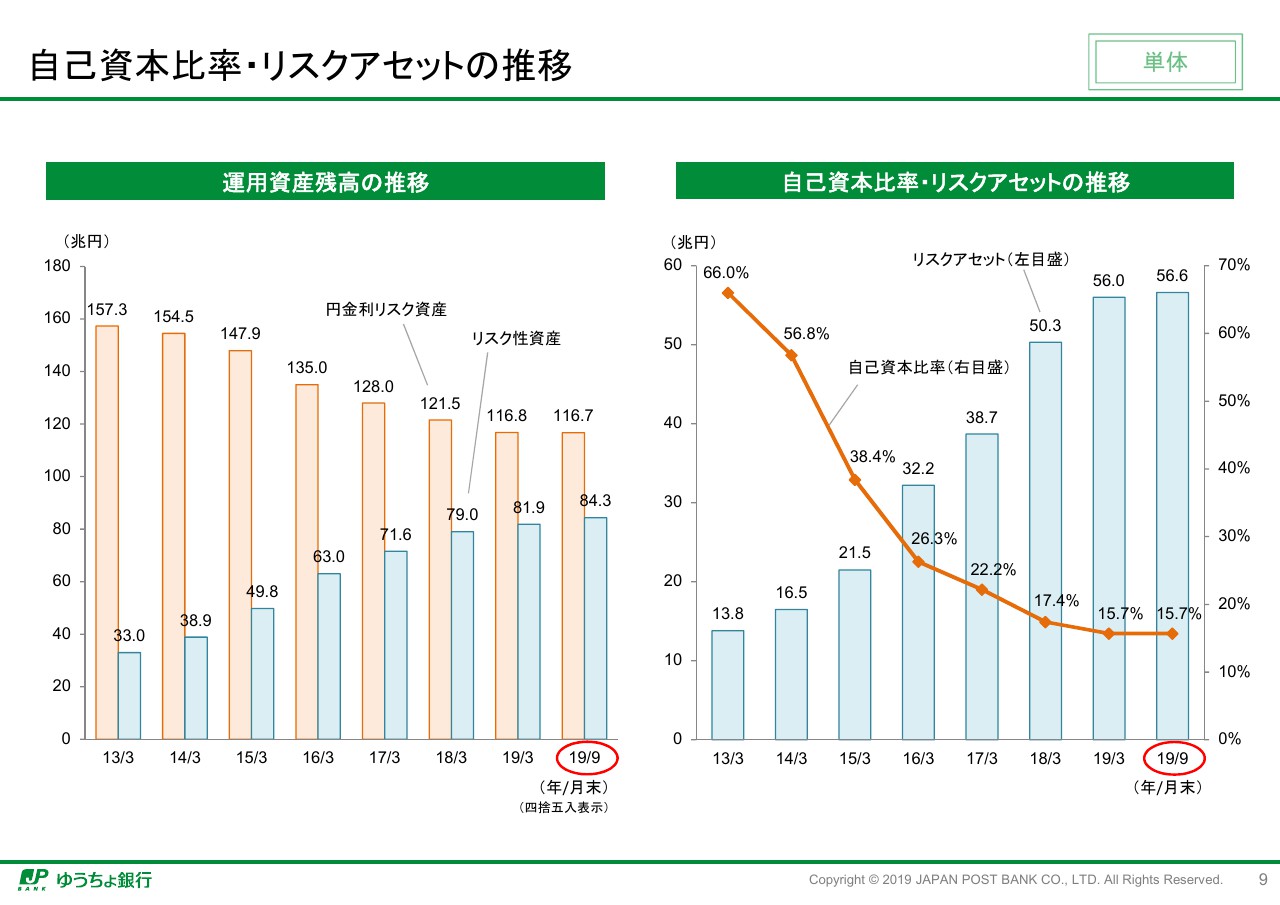

中期経営計画、運用目標の進捗状況です。リスク性資産、いわゆるリスクウェイトが、国債はゼロですので、そこからまた持ち上げようと考えていたところなのですが、ご覧のとおり2019年9月期においても、84.3兆円まで引き上がり、そのうち戦略投資領域は3兆円でございます。

リスク性資産残高は90兆円程度まで上げていこうという考えです。上期の積み上げはやや緩やかでしたが、90兆円の計画に対しては予定どおりに、今後ともリスク性資産を積み上げていきます。

オルタナティブ、戦略投資領域の残高の推移については、4兆円から5兆円まで引き上げようという考えです。ヘッジファンドは警戒しているので落としていますが、その他のところでカバーしていこうと考えています。

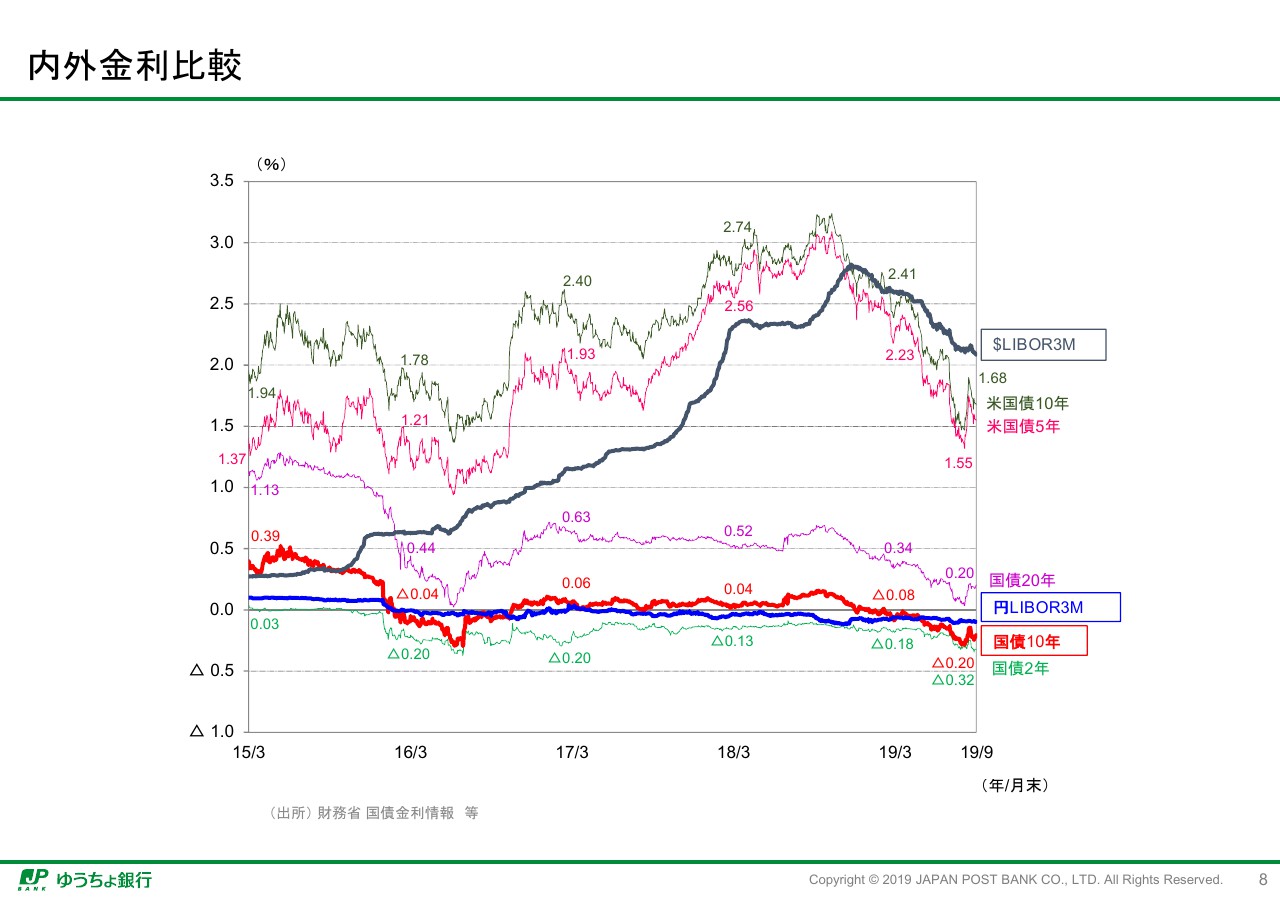

内外金利比較

当社が一番依存しているのは金利でございます。ざっと見て、金利の幅が縮まっている傾向にあり、当社にとっては収益のプラスの材料になります。この傾向に進むだろうと計画しておりますので、今後のヘッジコストの改善に期待をしているところでございます。

自己資本比率・リスクアセットの推移

自己資本比率とリスクアセットの推移でございます。

(スライドの)左側の青い棒グラフがリスク性資産、えんじ色が円金利リスク資産でございます。2019年9月の段階で、予定どおり淡々と資産の入れ替えをしてきております。その結果として、自己資本比率は15.7パーセントになっています。国内基準ですから、十分な自己資本比率を持っているということをご承知いただきたいと思います。

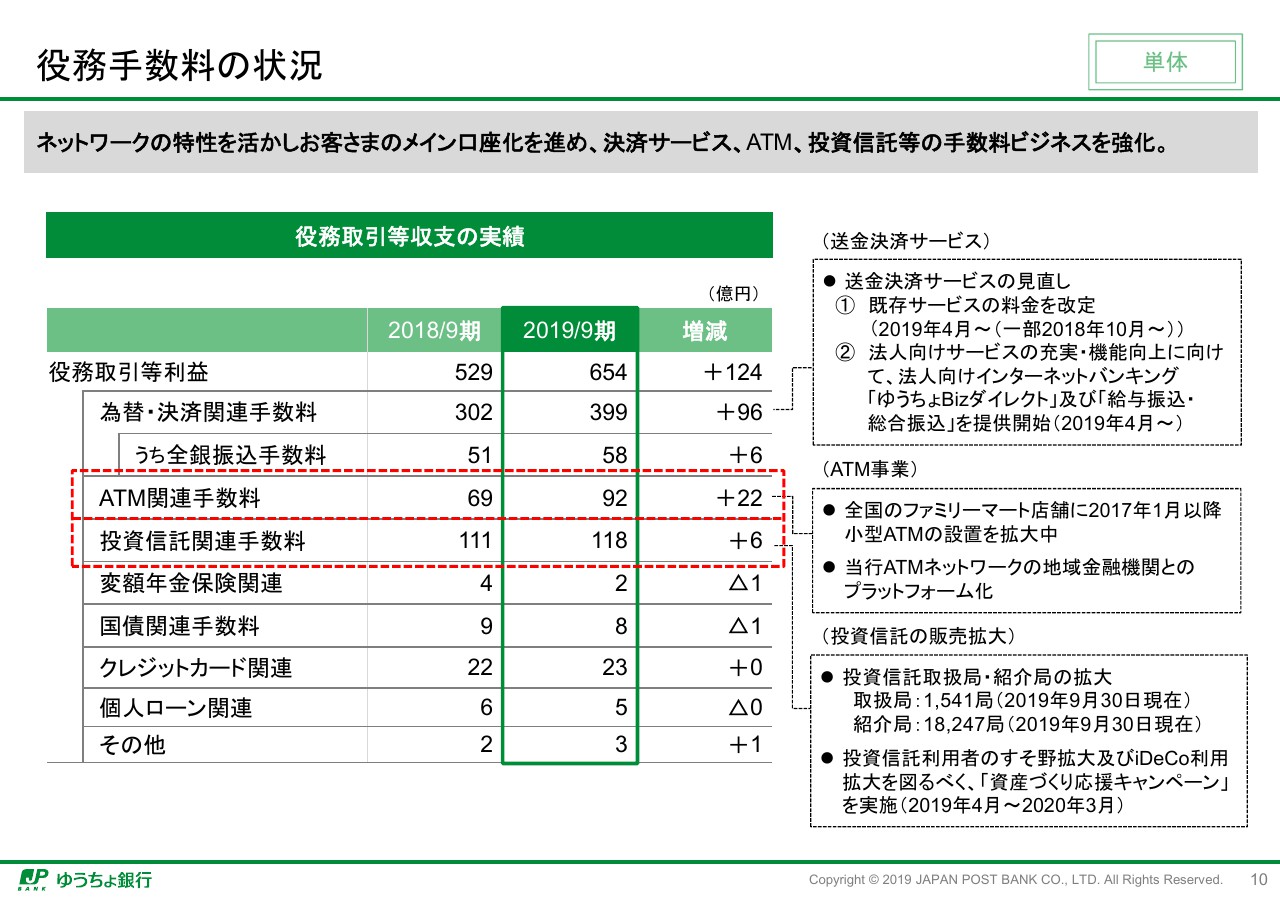

役務手数料の状況

役務取引について申し上げますと、2019年9月期は654億円となりました。先ほど申し上げたとおり、今のピッチですと、1,000億円をはるかに超えると思っています。

私が3年前に着任した時から800億円から900億円弱だったため、ここまで引き上げてきています。内訳としては、為替・決済関連手数料が399億円、力を入れているATM関連手数料と投資信託関連手数料はそれぞれ大きなプラスになっています。

為替・決済関連手数料は送金決済サービスを見直して、2019年4月(一部2018年10月)から値上げしております。ゆうちょ銀行の値上げは、実に二十数年ぶりであります。他の金融機関さんに比べるとまだ低いですが、いくつかのステップを踏みながら値上げしてきております。お客さまにはやや負担をしてもらっていますが、そこに踏み込んだ結果が出ております。

既存サービスの料金の改定、法人向けサービスの充実、企業に向けた法人向けインターネットバンキングのスタートなどで、手数料の拡大をしてきております。

2017年1月以降、全国のファミリーマート店舗への小型ATMの設置を拡大しております。9月末でファミリーマートのATMが4,100台あり、第一フェイズが3,500台になっております。ファミマさんが使っているATMはなかなか利用率が高いため、ファミマさんと一緒に話しながら拡大していきたいと思っております。

投資信託はそれぞれ、取扱局、紹介局を拡大してまいりました。投資信託利用者の裾野も拡大しております。いわゆるアップフローとドロー、という戦略ももちろん重要ですが、当社は資産を積み上げて信託報酬をもらっていこうという戦略でございます。

みなさんご存知のとおり、我々は日本銀行等に短期の資産があります。これは、場合によってはマイナスレートというところもあります。それよりは投資信託でお客さまに広く使ってもらおうという戦略で進めているわけですから、他の銀行さんの戦略とはちょっと違うかもしれません。いずれにしても、資産を積み上げることが重要なポイントになりますので、地道に進めてまいります。

投資信託の販売状況等

(スライドの)右下をご覧ください、金融庁が出したKPIです。私どもは、プラスの領域が76パーセント、残りがマイナスの領域でございます。決してプラスマイナスがいいとは思っておりません。「戦略どおりそう大きな利益はないが、ここのお客さまには着実にリターンが取れる」というような商品の品揃えをして戦略を進めてきております。他の金融機関さんと、少し戦略の考え方が違うということであります。

確か私が見たところ、全国の金融機関窓口のなかで7番目くらいだということであります。公表されているのでご覧いただければわかると思いますが、それがいいとは思っていません。「そんなには儲からないが、そんなに損しない」という考え方で、お客さまに持っていただこうという思いでございます。

キャッシュレス決済サービスへの取組み状況等

今いろいろなところで話題が出ている「ゆうちょPay」は、2019年5月8日に発売いたしました。ご覧のとおり、さまざまにパートナーを広げております。

ここで大事になるのはサイバーセキュリティであります。今、入り口の認証のところで喧々諤々としていますが、認証の次の部分、ログインで突破された部分をどうやって防衛するかが、当社の一番大きな焦点になっております。そのようなところも含め、できるだけ早く、お客さまに安心して使ってもらえるような「ゆうちょPay」にしていきたいと思っております。

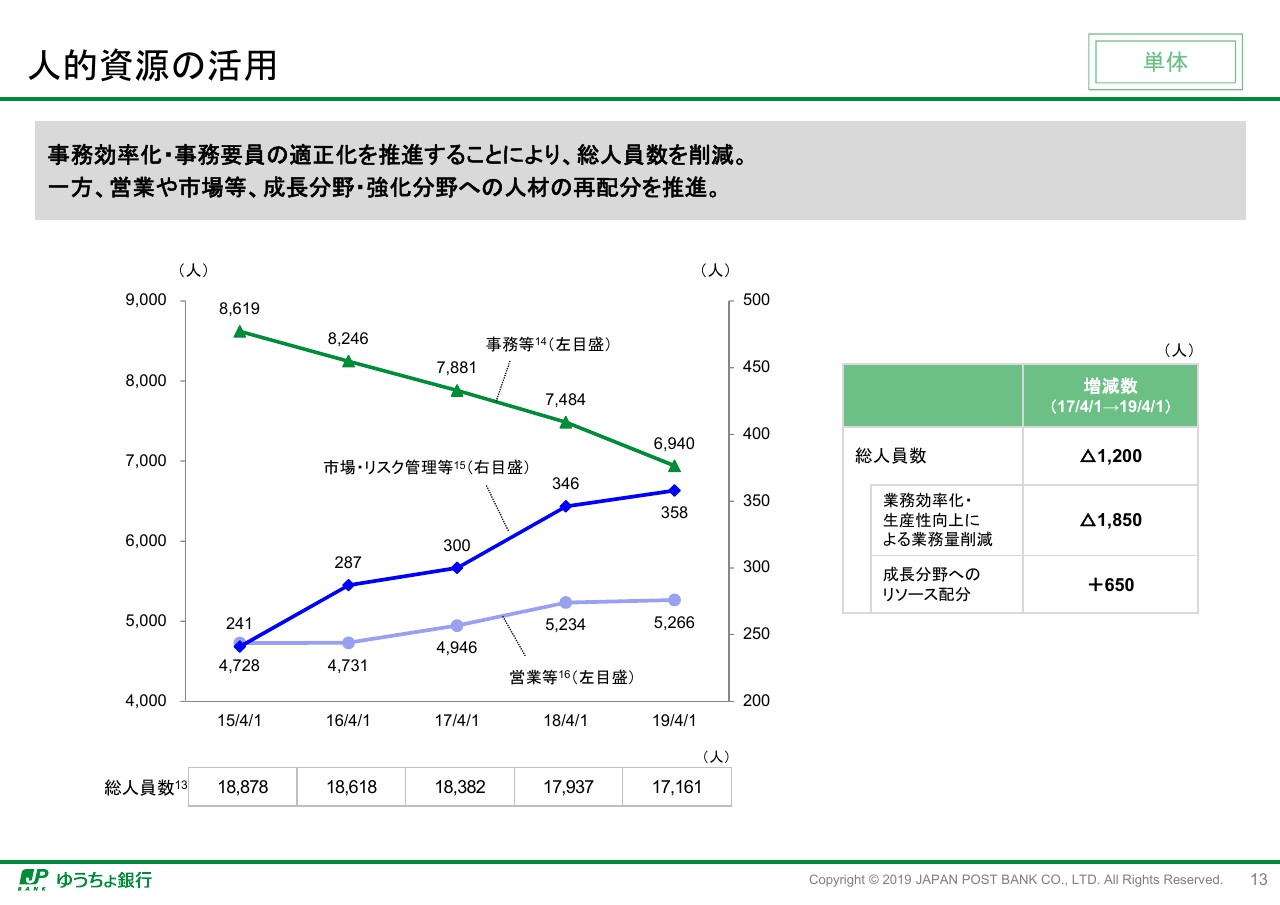

人的資源の活用

人的資源の活用でございますが、(スライドの)一番下をご覧ください。端的に申し上げて、総人員数は、非正規も含めて1万8,878人から1万7,161人に削減し、予定どおり淡々と進めているところでございます。

ざっと申し上げましたが、この上期の決算については、私からは大きなポイントとして、3つ頭に置いてあります。

1つは、市場運用について、いろいろなところで信用リスク、ボラティリティ、価格変動リスクがあり、それらをよくモニタリングしながら収益を上げよう、ということです。

トップは田原君といいまして、彼は僕といつも話をしますが、とくにこの時期は運用の高度化と分散化が一番重要だと思っています。来年のアメリカ大統領選挙もあり、どっちにでも転んでいいような戦略を詰めていきたいと思っております。

2つ目です。我々は年間で1,100億円の、設備投資やIT投資などの投資をしておりますが、これらは我々の財産であります。我々は1億2,000万口座あり、補充・開発等進めているわけでございますが、1,100億円のリターンをどうやって取っていくかということです。口座管理といつも言っており、先ほどの手数料は始まったばかりですが、手数料でリターンを取っていこうという考え方でございます。

例えばATMの場合、私どものATMをどうやって他の銀行さんのお客さんに使ってもらうか、という考えでATMの戦略を進めております。一つの例でございますが、「いかにして増やしていくのか」というのが二番目の大きなポイントでございます。

3つ目は、いつもみなさんのご質問にもありますが、委託手数料、ローコストオペレーションの問題であります。決して放置しているわけではありませんが、委託手数料は大きく分類すると、バリューベース、利益按分ベース、コストベースと分類できると思います。我々のところは、民営化の頃からコストベースになっているため、場合によってはみなさんと意見が合わないことがあり、話がすれ違うこともあります。

このことは、有価証券報告にも計算式が書いてあります。一番のポイントは、私どもがコストベースの範疇で、ゆうちょ銀行の窓口でいかに逓減させるか、ローコストにしていくかという点です。

お客さまはいろんなところでATMを使う、送金するなどいろんなことをしております。それをいかに減らすかが、当行の年間約6,000億円ある委託手数料の軽減につながってきます。この3つが当行の収益に対する大きなポイントだと思っております。

もちろんそれによって、みなさまから「こっちの方が配当性向高いじゃないか」と言われておりますが、できるだけ低めるためには収益を上げていくことでございます。現在、経営としてはこのように進めているところでございます。

いわゆるトピックスから申し上げますと、民営化委員会に申請した口座貸越サービスが最大50万円と、大したことはないのですが、来年のできるだけ早くに商品化していきたいと思っております。以上、私からざっとご説明申し上げました。