東レ、上期は繊維セグメントをはじめ営業益増 下期は貿易摩擦等の影響を勘案し予想を下方修正

2019年12月25日 21:50

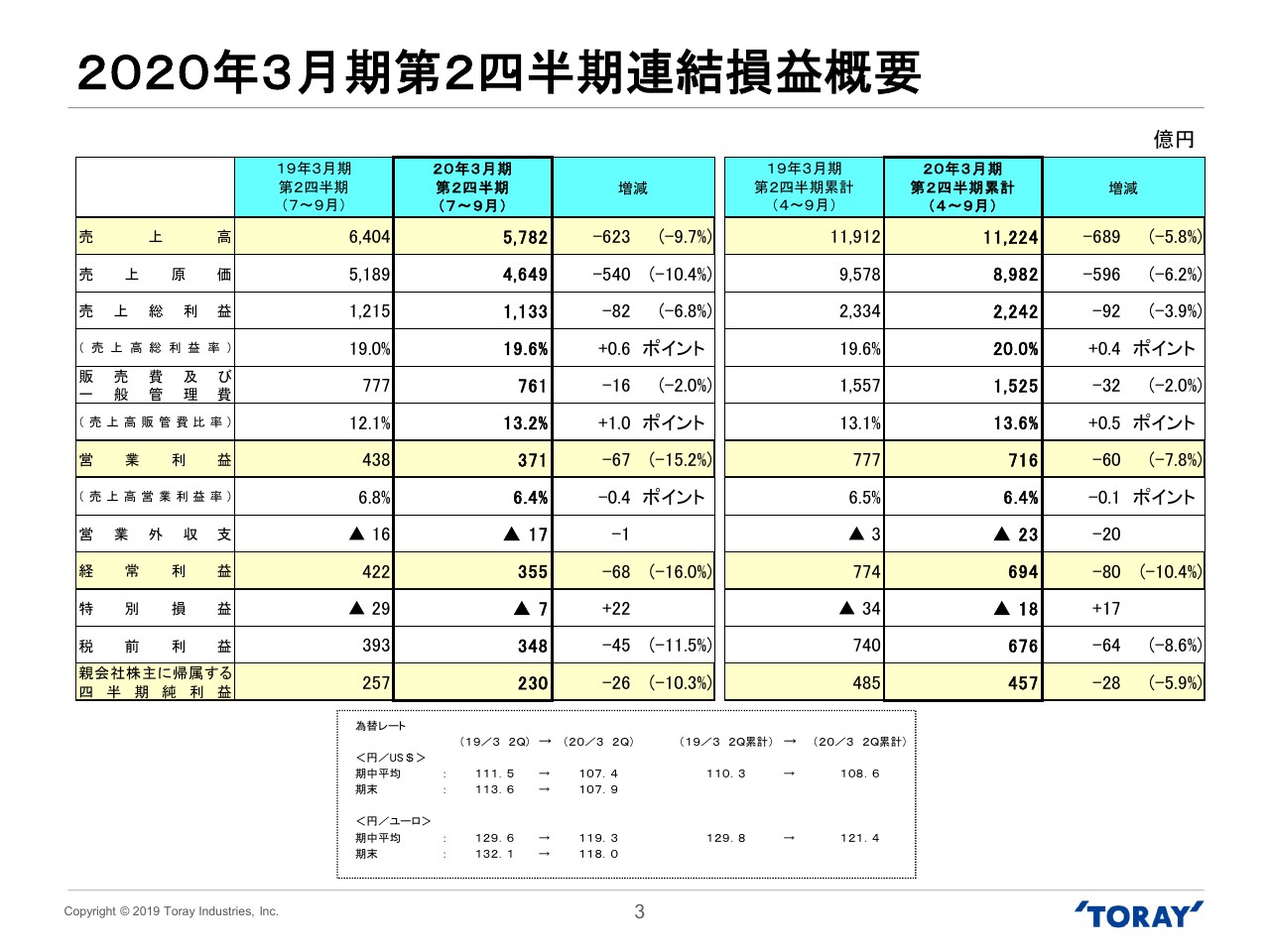

2020年3月期第2四半期連結損益概要

日覺昭廣氏:本日は大変お忙しいなかお集まりいただきまして、誠にありがとうございます。また、みなさまには、日頃から当社の経営並びに事業活動につきましてご理解をいただいておりますこと、改めてお礼を申し上げます。

これより2020年3月期第2四半期累計決算の概要と2020年3月期業績見通しについてご説明申し上げます。

初めに第2四半期累計決算の概要です。3ページの表の右側をご覧ください。

当第2四半期累計期間の売上高は、1兆1,224億円と前年同期比で5.8パーセントの減収となりました。営業利益は716億円、7.8パーセントの減益。経常利益は694億円、10.4パーセントの減益。四半期純利益は457億円、5.9パーセントの減益となりました。

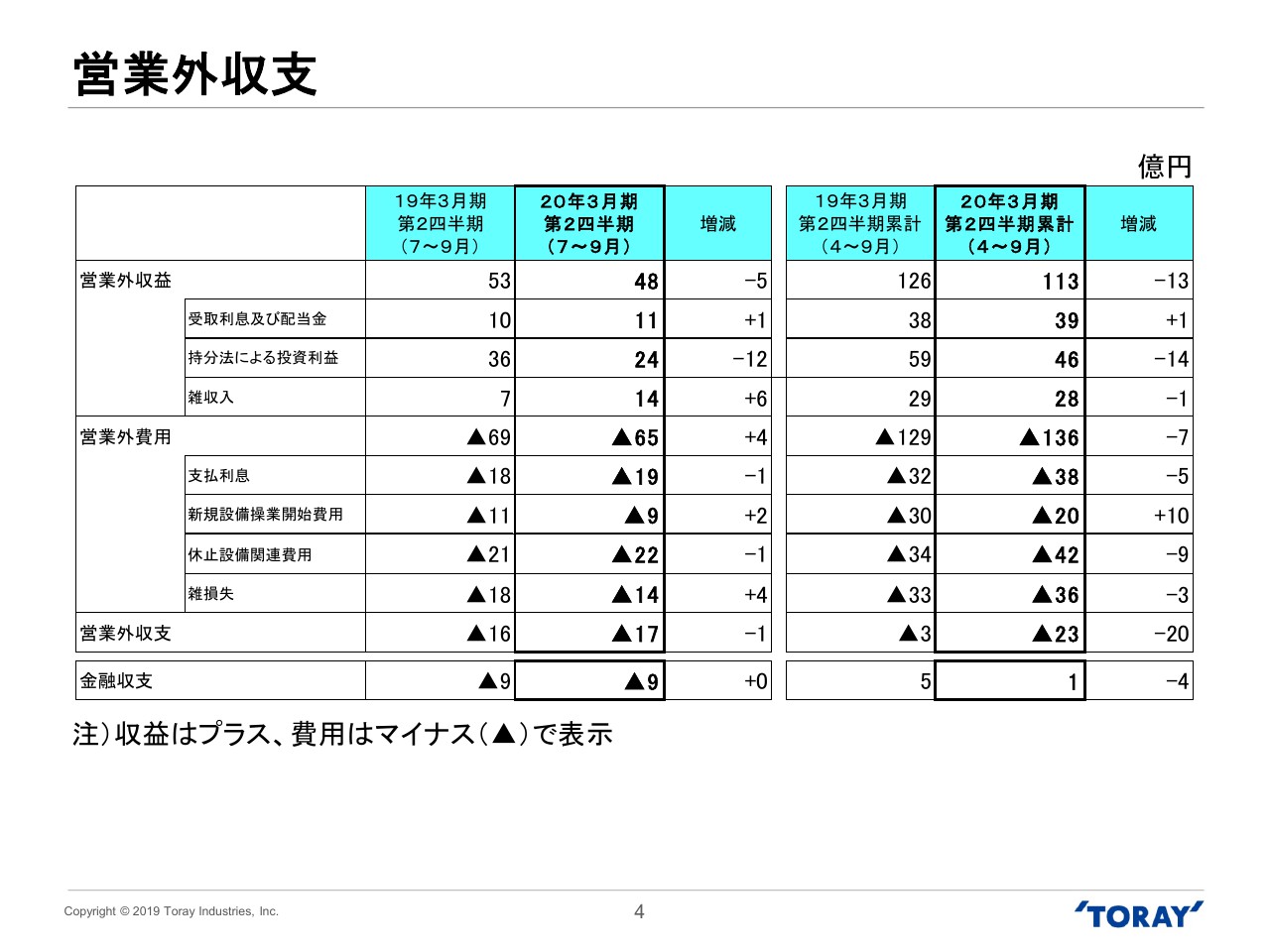

営業外収支

4ページは、営業外収支についてです。当第2四半期累計期間の営業外収益は、持分法による投資利益の減少を主因に13億円減少し、営業外費用は7億円増加しました。その結果、営業外収支はマイナス23億円と、前値同期比で2億円悪化しました。

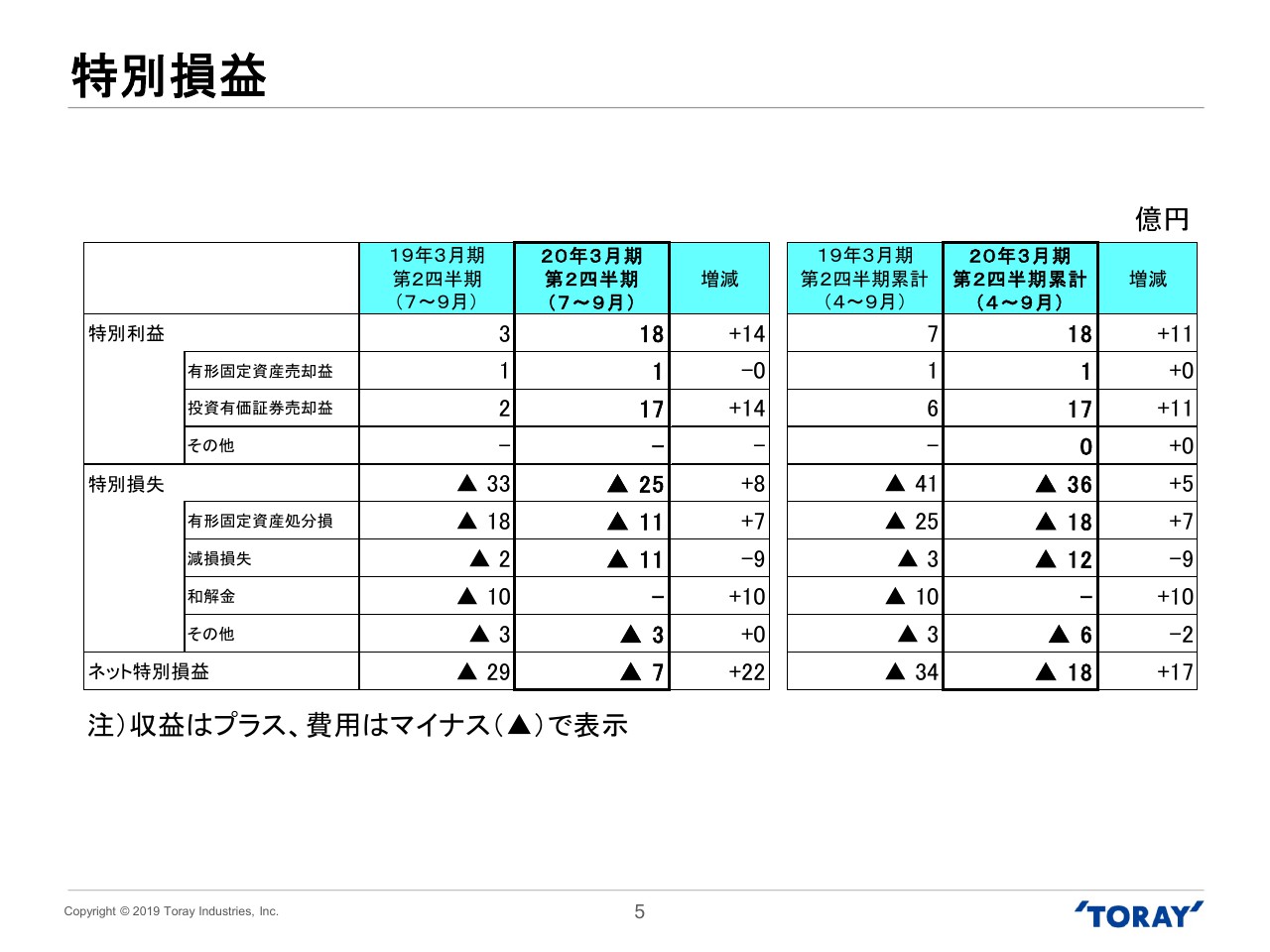

特別損益

5ページは特別損益です。当第2四半期累計期間の特別利益は18億円と、投資有価証券売却益の増加を主因に11億円改善しました。特別損失は36億円と5億円改善し、ネットの特別損益はマイナス18億円と前年同期比で17億円改善しました。

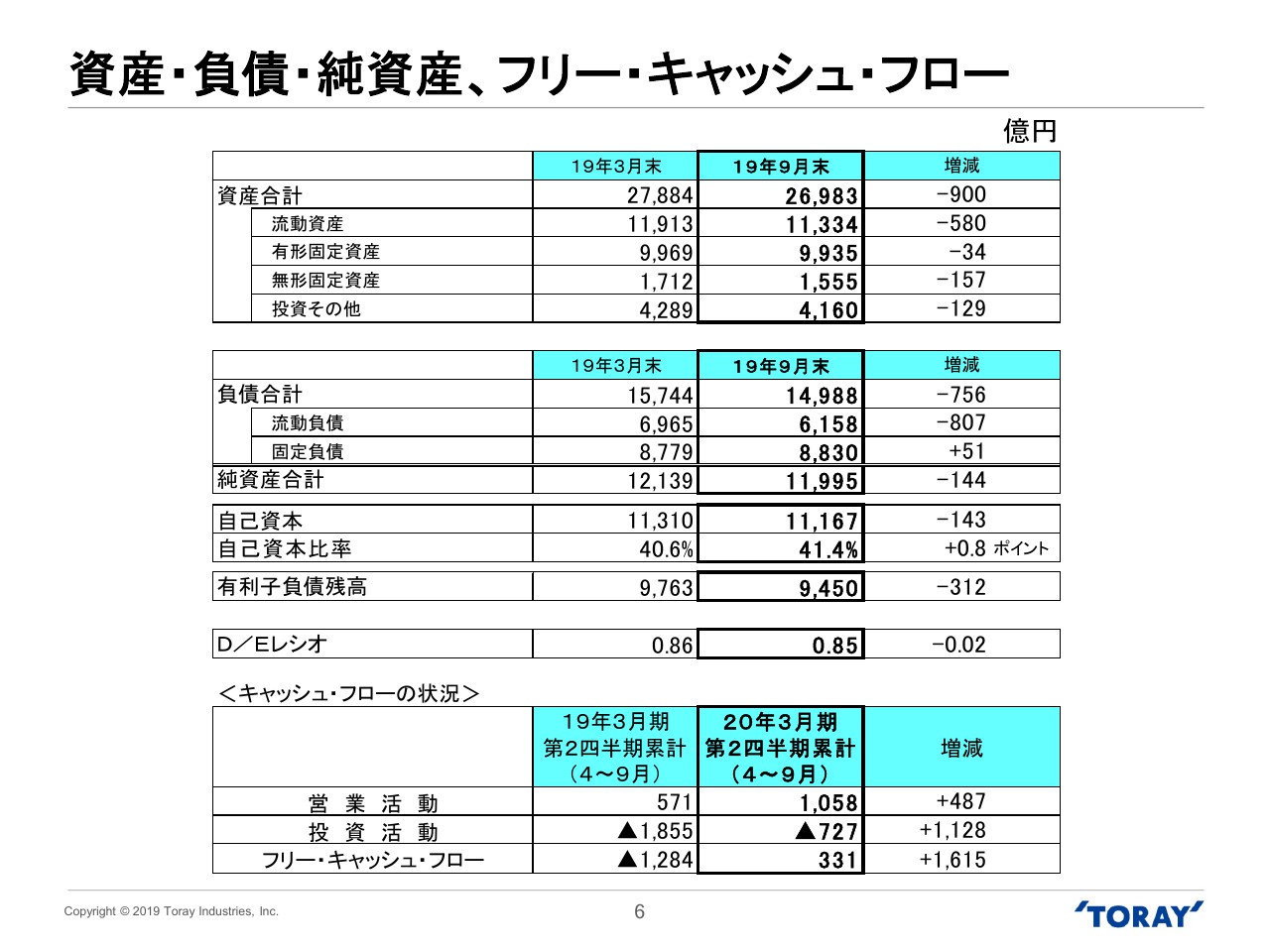

資産・負債・純資産、フリー・キャッシュ・フロー

6ページは、資産・負債・純資産についてです。9月末の資産合計は2兆6,983億円となり、受取手形および売掛金等、流動資産の減少を主因に前期末比で900億円減少しました。

負債合計は1兆4,988億円となり、支払手形および買掛金や有利子負債の減少を主因に756億円減少しました。純資産合計は1兆1,995億円となり、144億円減少しました。自己資本は1兆1,167億円、有利子負債残高は9,450億円となり、D/Eレシオは0.85となりました。

また第2四半期累計期間のフリー・キャッシュ・フローはプラス331億円となりました。

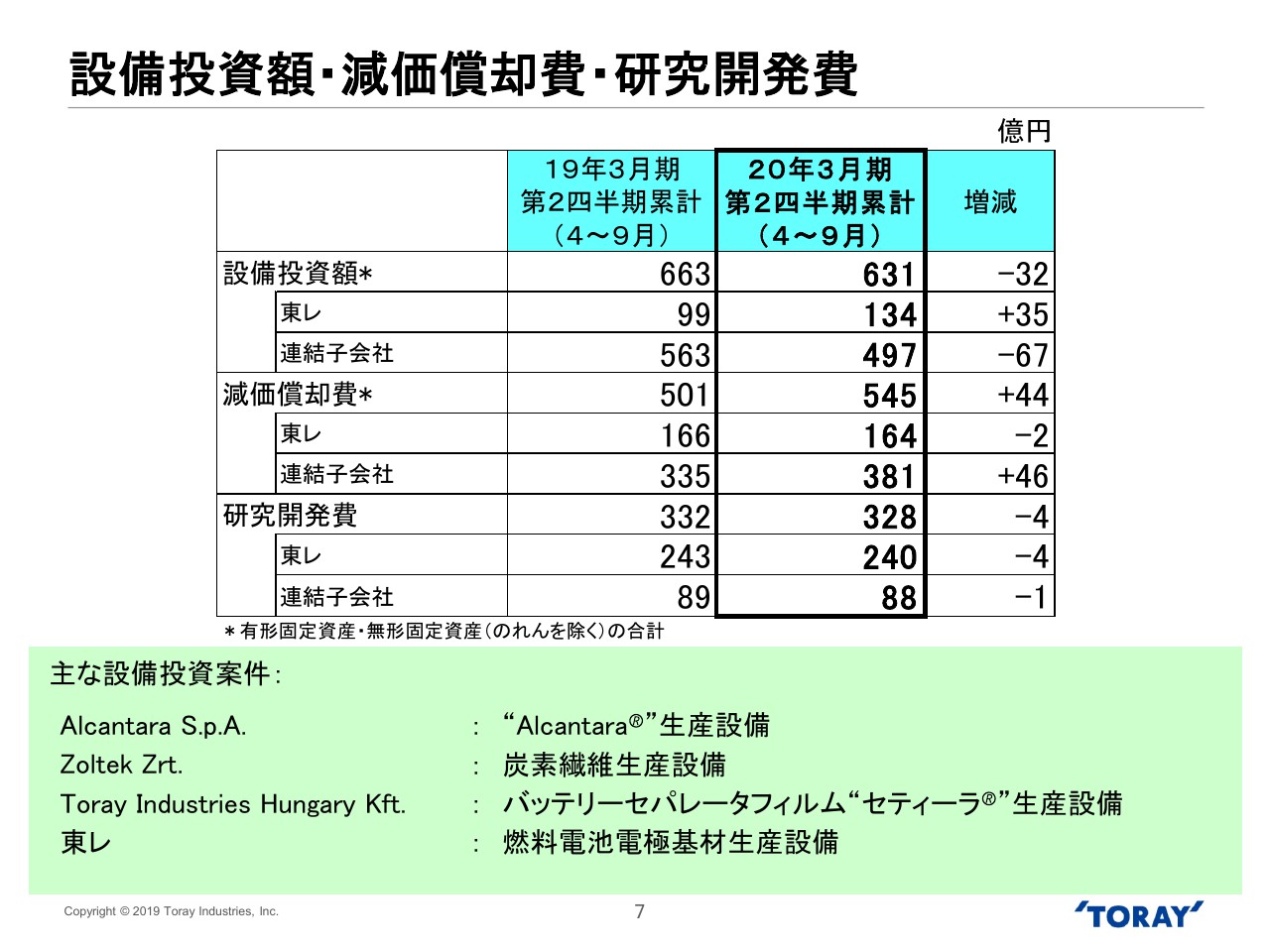

設備投資額・減価償却費・研究開発費

7ページは設備投資額・減価償却費・研究開発費についてです。設備投資額は631億円となり、前年同期比で32億円減少しました。主な設備投資案件は記載のとおりです。

減価償却費は545億円と、44億円増加しました。研究開発費は328億円と、4億円減少しました。

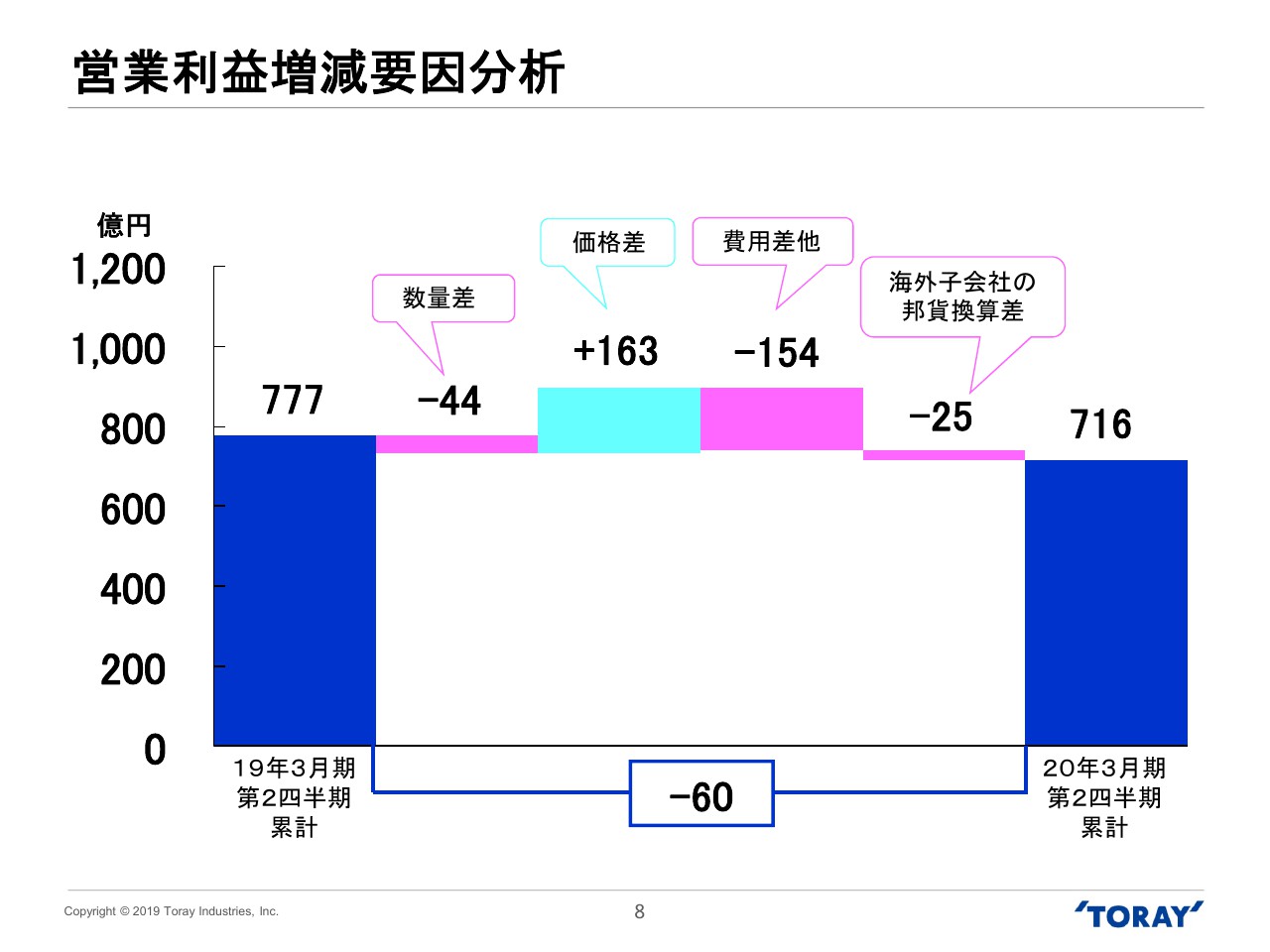

営業利益増減要因分析

8ページのグラフは当第2四半期累計期間の連結営業利益が前年同期に比べて60億円減益となった要因を分析したものです。

数量差は繊維セグメントや機能化セグメントにおける販売量、生産量の減少を主因にマイナス44億円となりました。

価格差は原料価格が前年同期に比べ下落したことからプラス163億円となりました。費用差他は事業拡大に伴う製造固定費の増加などによりマイナス154億円となりました。

セグメント別売上高・営業利益

9ページにセグメント別売上高と営業利益の実績を示しました。

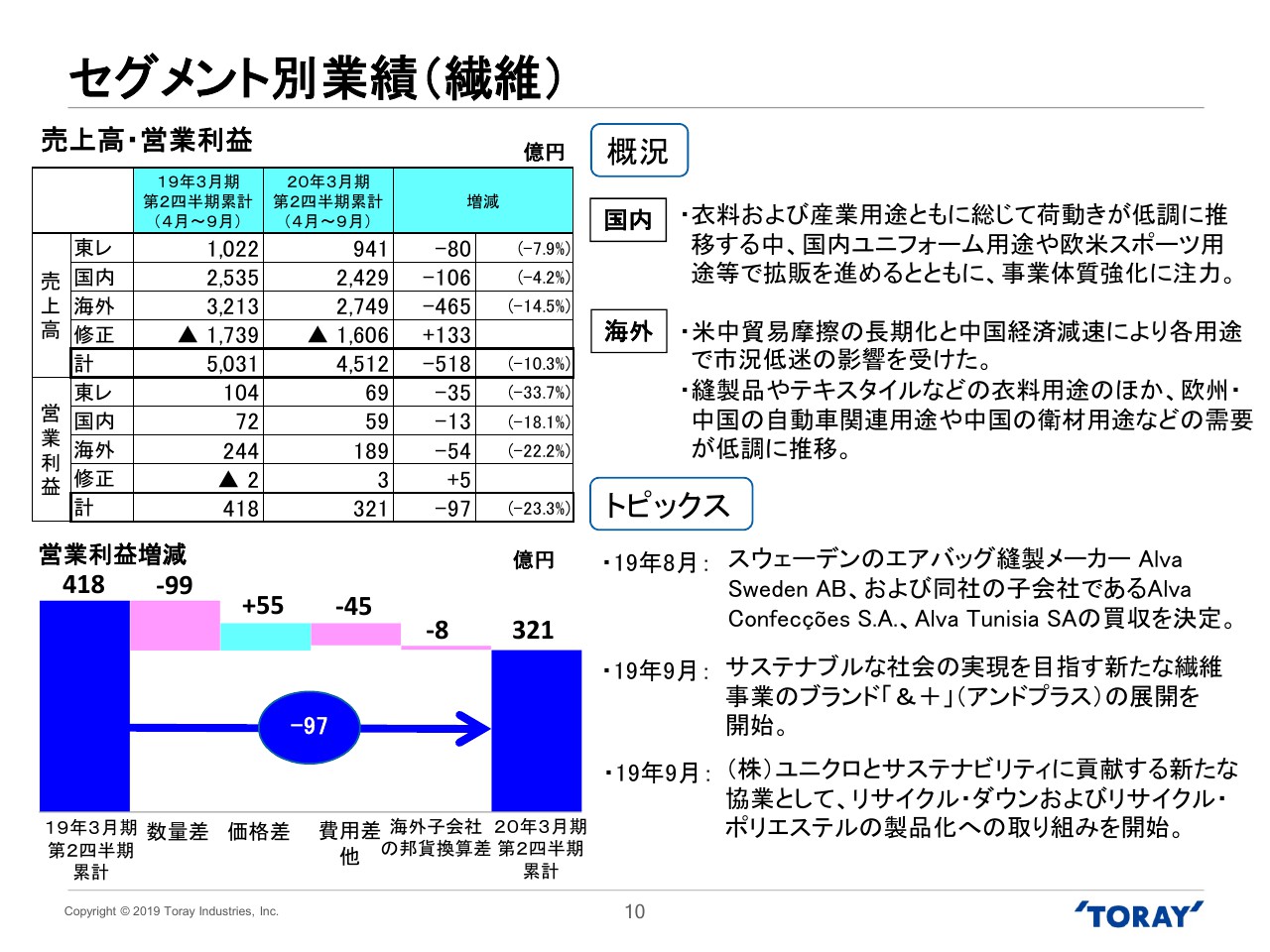

セグメント別業績(繊維)

10ページ以降では、第2四半期累計期間のセグメント別の状況をご説明します。

最初は繊維です。繊維セグメントの売上高は4,512億円で、前年同期比10.3パーセントの減収となりました。営業利益は321億円で、23.3パーセントの減益となりました。

衣料用途は国内ではユニフォーム用途や欧米スポーツ用途等で拡販を進めましたが、全般的に荷動きは低調に推移しました。

海外では縫製品やテキスタイルなどの需要が低調に推移しました。産業用途は国内外で総じて荷動きは低調に推移しました。

とくに海外では米中貿易摩擦長期化と中国経済減速の影響を受け、欧州・中国の自動車関連用途や中国の衛材用途などの需要が低調に推移しました。

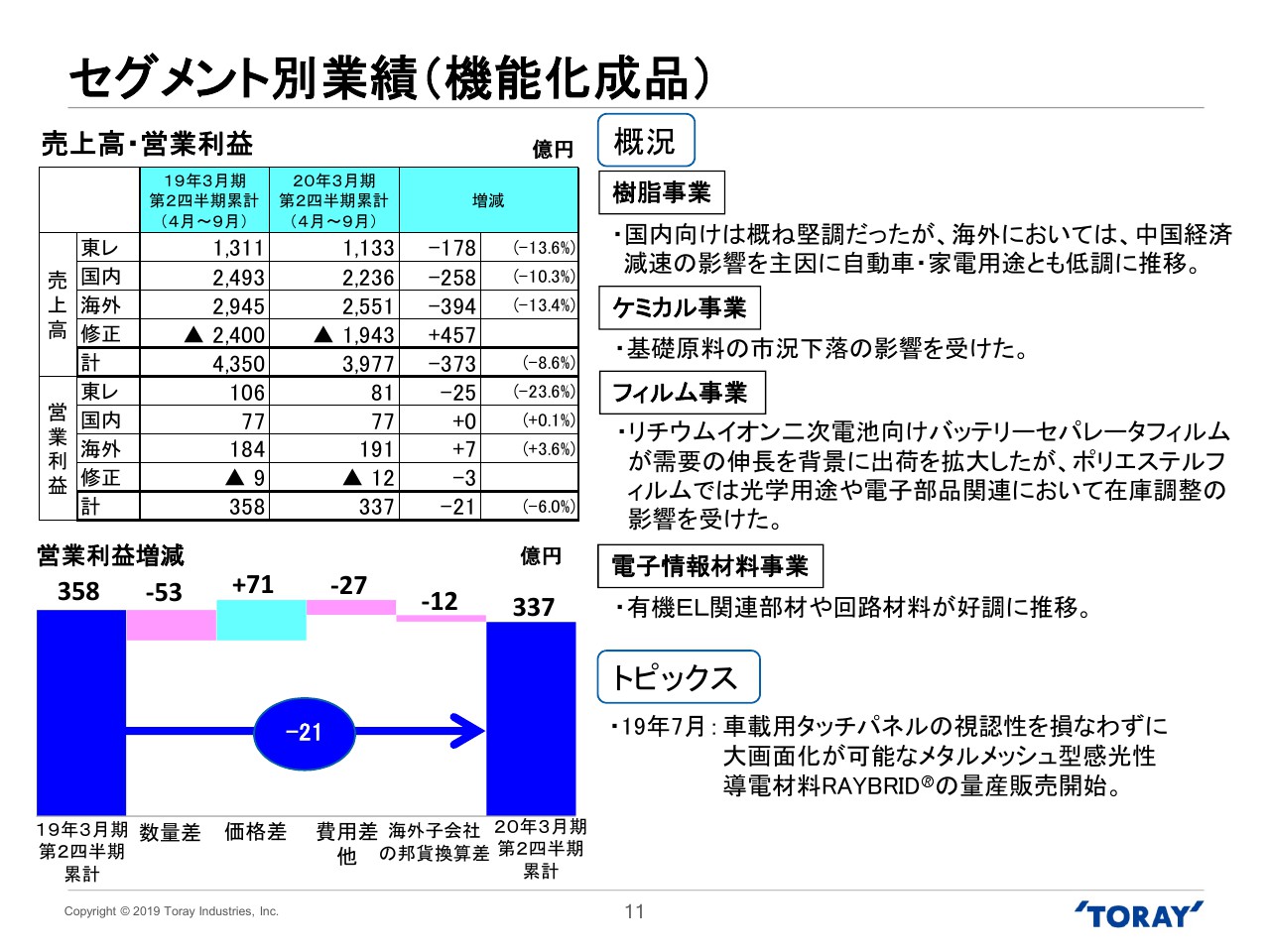

セグメント別業績(機能化成品)

11ページは機能化製品セグメントです。売上高は3,977億円で、前年同期比8.6パーセントの減収となりました。営業利益は337億円で、6パーセントの減益となりました。

原料価格の下落により価格差はプラスとなりましたが、中国経済減速による販売数量の減少等により減益となりました。それぞれの事業についての状況については次のページでご説明します。

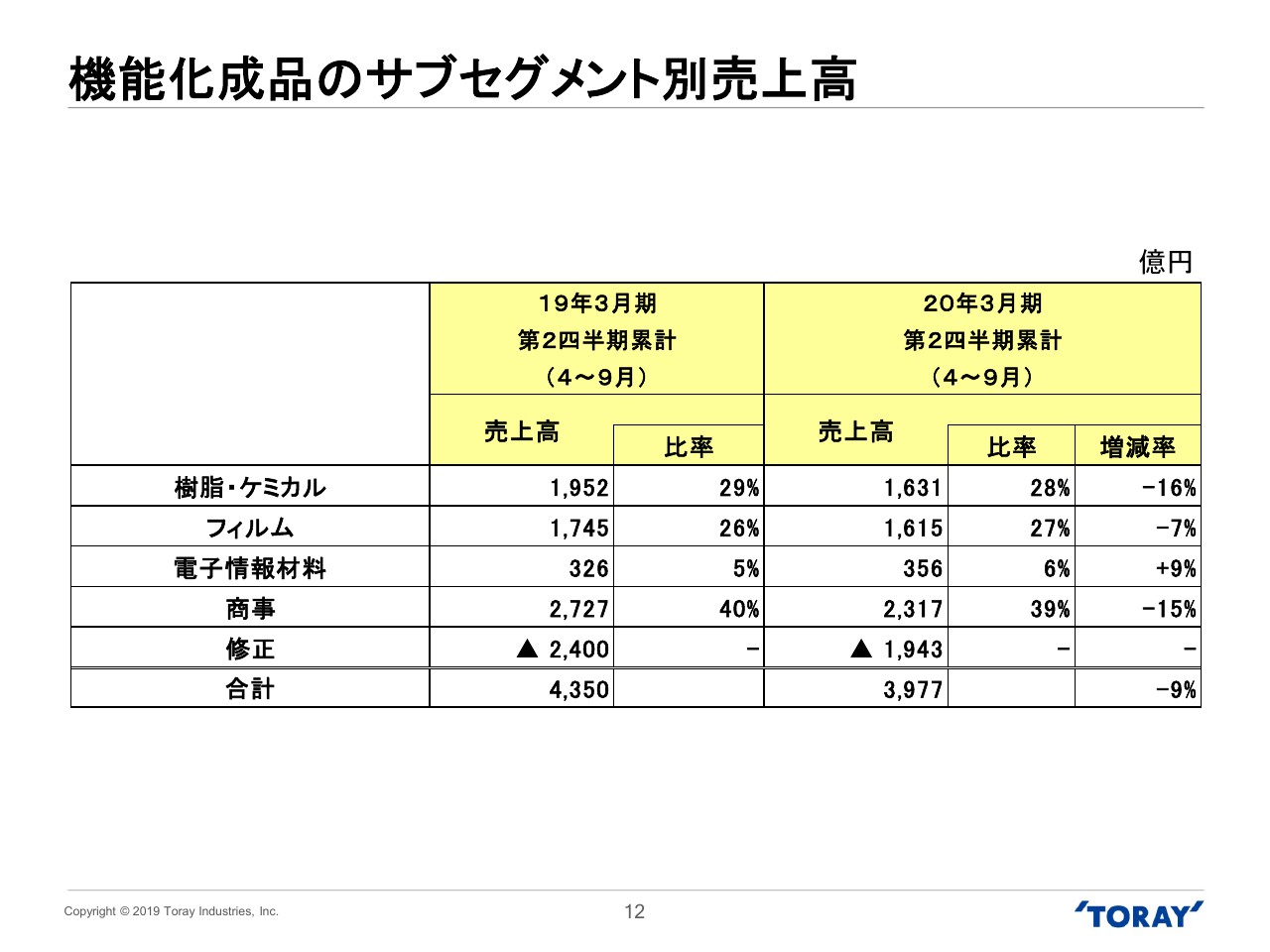

機能化成品のサブセグメント別売上高

12ページです。樹脂事業については、国内向けは概ね堅調でしたが、海外においては中国経済減速の影響を主因に自動車・家電用途とも低調に推移しました。

ケミカル事業は基礎原料の市況下落の影響を受けました。

フィルム事業ではリチウム用2次電池向けバッテリーセパレーターフィルムが需要の伸長を背景に出荷を拡大しましたが、ポリエステル・フィルムでは光学用途や電子部品関連において在庫調整の影響を受けました。

電子情報材料事業は、有機EL部材や回路事業が好調に推移しました。

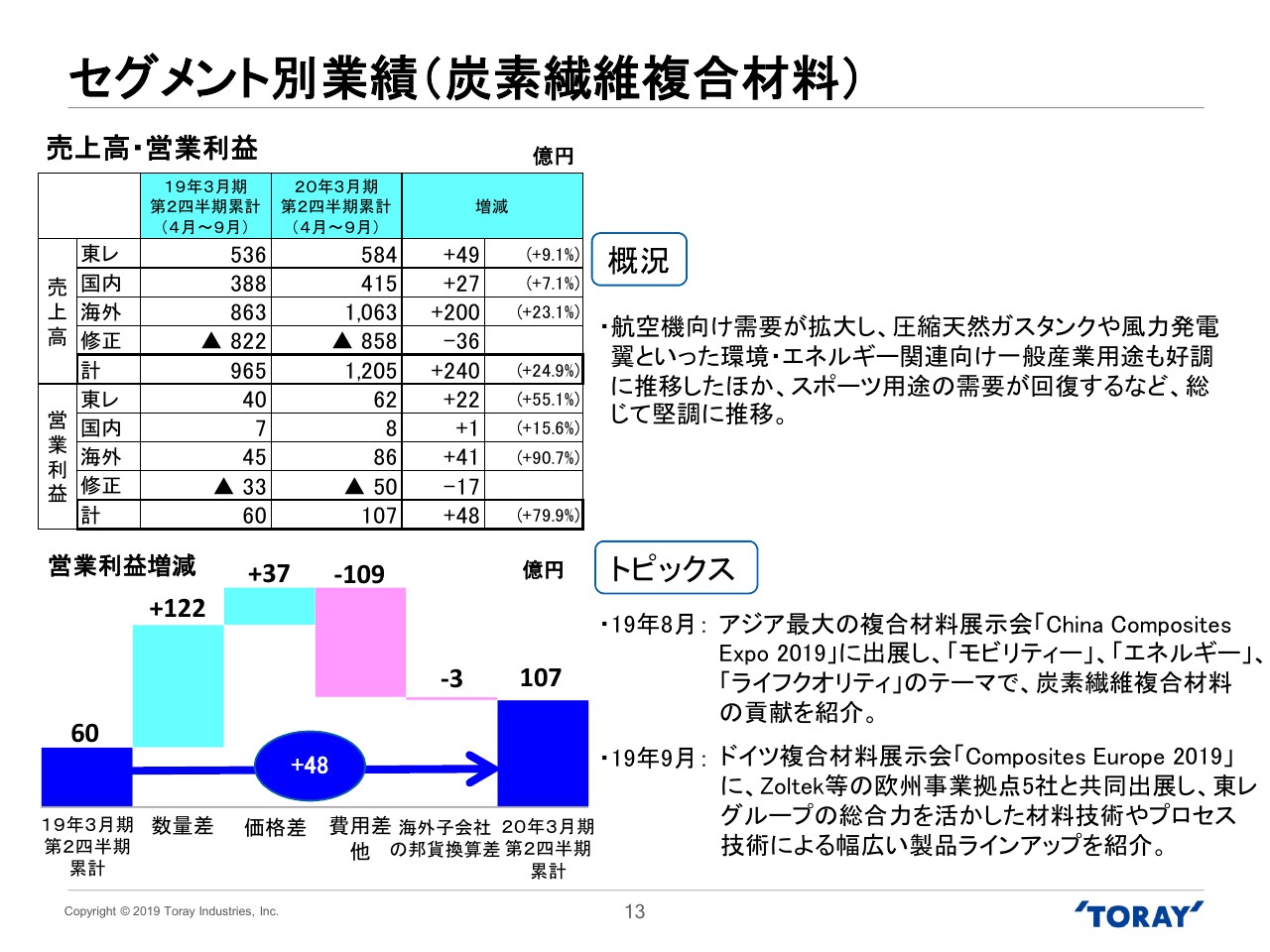

セグメント別業績(炭素繊維複合材料)

13ページは炭素繊維複合材料セグメントです。売上高は1,205億円となり前年同期比で24.9パーセントの増収、営業利益は107億円となり79.9パーセントの増益となりました。

航空機向け事業が拡大し、圧縮天然ガスタンクや風力発電翼といった環境・エネルギー関連向け一般産業用途も好調に推移したほか、スポーツ用途の需要が回復するなど、総じて堅調に推移しました。

また、需給バランス改善を背景に汎用品の値上げが着実に進み、価格差はプラスとなりました。費用面では事業拡大に伴う製造固定費や営業費の増加がありました。

用途別の状況については次のページでご説明します。

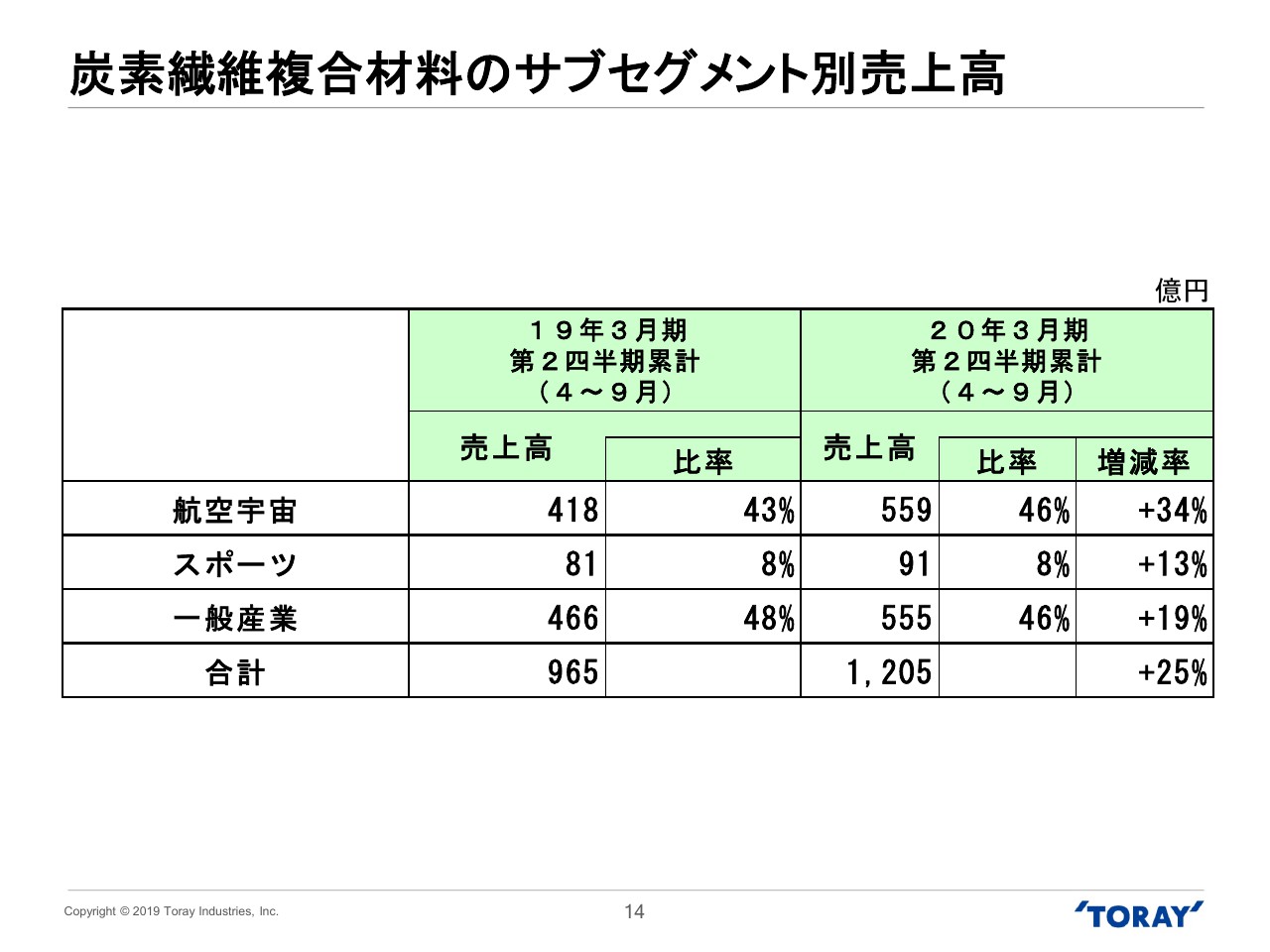

炭素繊維複合材料のサブセグメント別売上高

14ページです。航空宇宙用途は航空機需要の拡大に加え、東レ・アドバンスドコンポジット(旧テンカーテ社)との連結化の効果がありました。

スポーツ用途は各用途で高付加価値品の採用が進みました。一般産業用途のうちレギュラー等は、圧縮天然ガスタンク用途をはじめとする環境エネルギー関連向けや欧州超高級自動車用途が堅調に推移し、ラージ等は風力発電翼向けの出荷が引き続き拡大しました。

コンポジット事業は、パソコン筐体や燃料電池車や低地型燃料電池に使用される電極機材向けが引き続き堅調に推移しました。

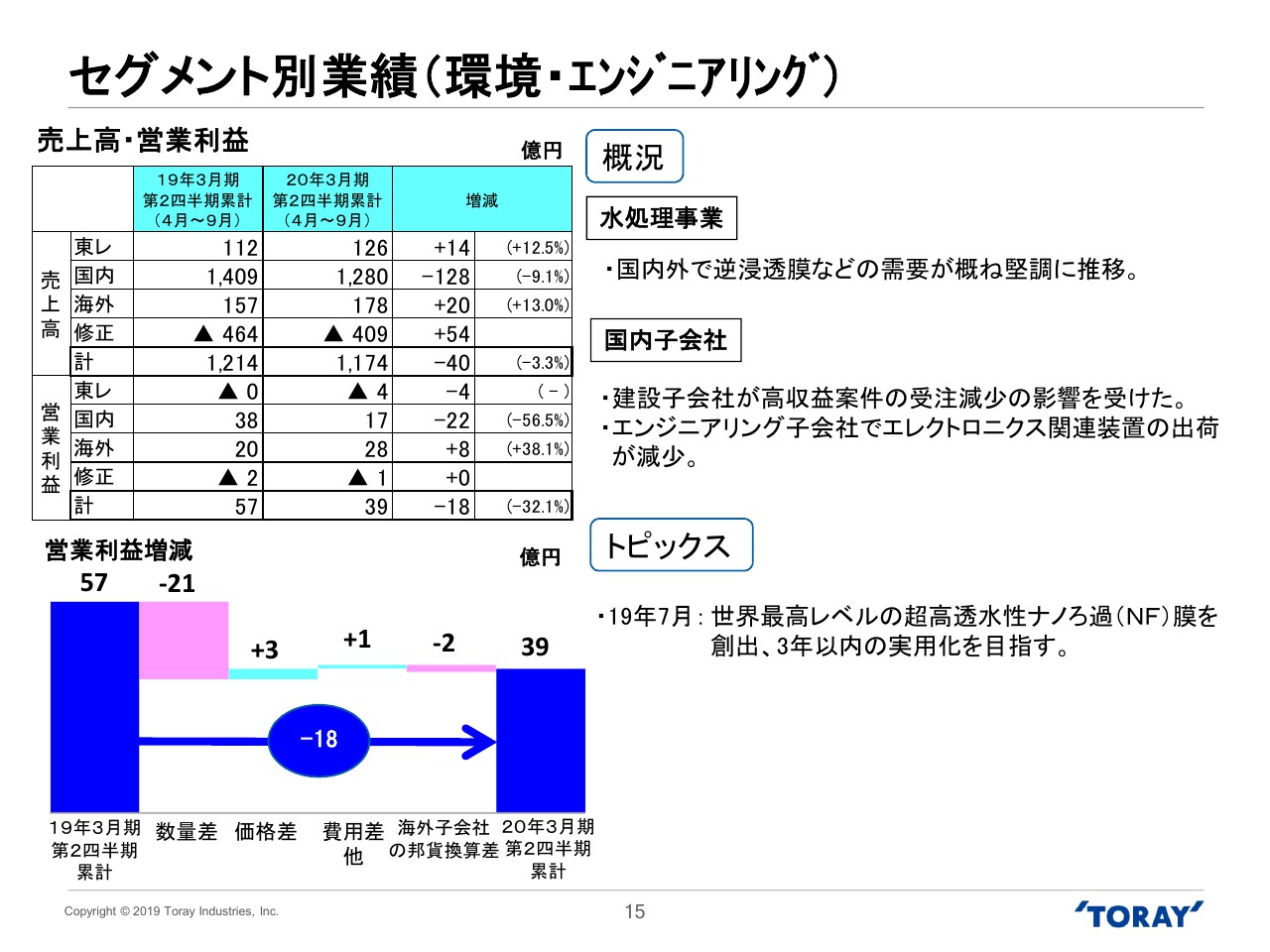

セグメント別業績(環境・エンジニアリング)

15ページは環境・エンジニアリングセグメントです。

売上高は1,174億円で、前年同期比3.3パーセントの減収、営業利益は39億円で、32.1パーセントの減益となりました。

水処理事業は、国内外で逆浸透膜などの需要が概ね堅調に推移しました。国内子会社では建設子会社が高収益案件の受注減少の影響を受けたほか、エンジニアリング子会社でエレクトロニクス関連装置の出荷が減少しました。

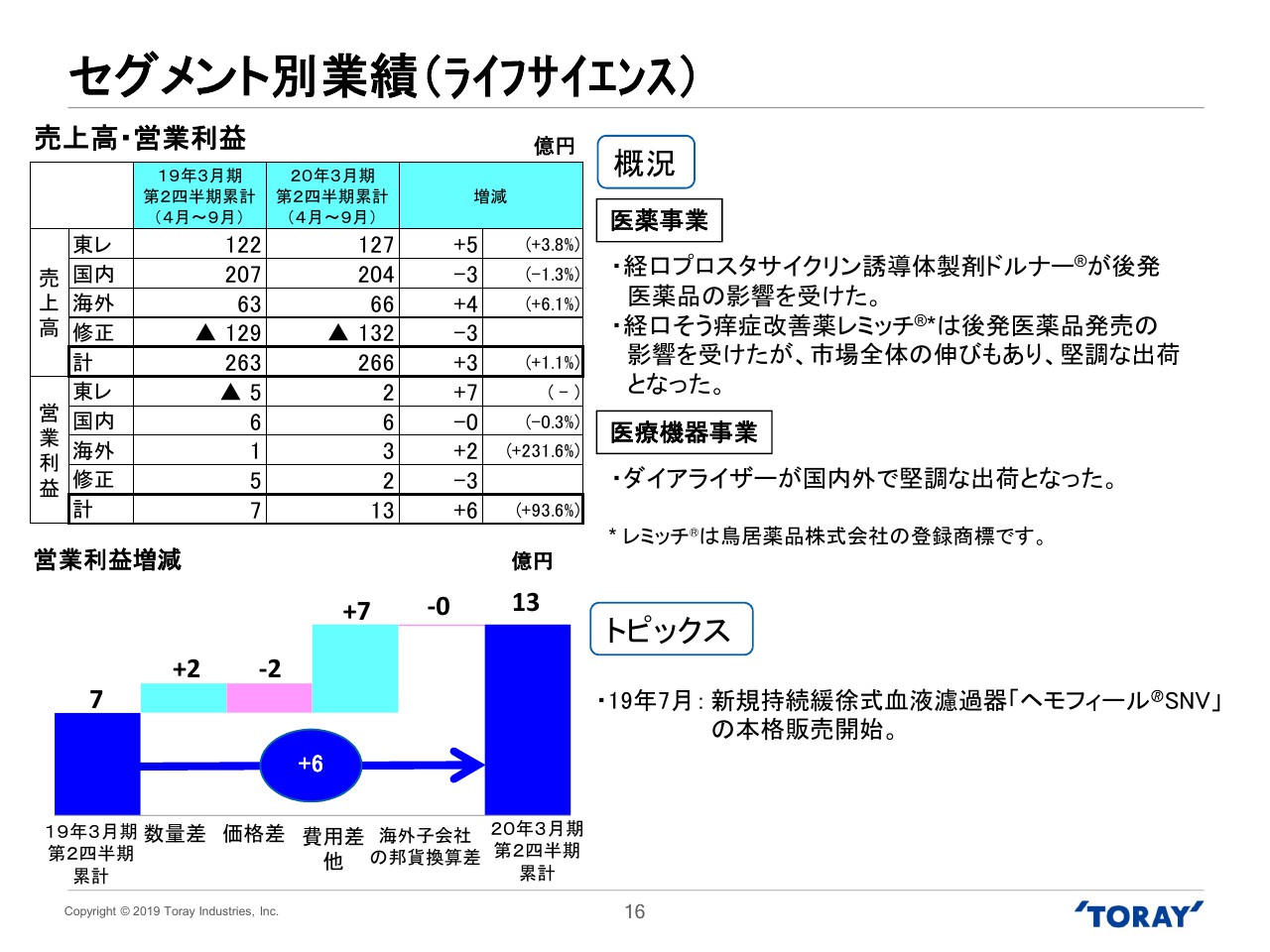

セグメント別業績(ライフサイエンス)

16ページはライフサイエンスセグメントです。

売上高266億円、前年同期比1.1パーセントの増収。営業利益は13億円、93.6パーセントの増益となりました。

医薬事業はドルナーが後発医薬品の影響を受けました。レミッチは後発医薬品発売の影響を受けましたが、市場全体の伸びもあり堅調な出荷となりました。

医療機器事業は、ダイアライザーが国内外で堅調な出荷となりました。また営業費等のコスト削減にも取り組みました。

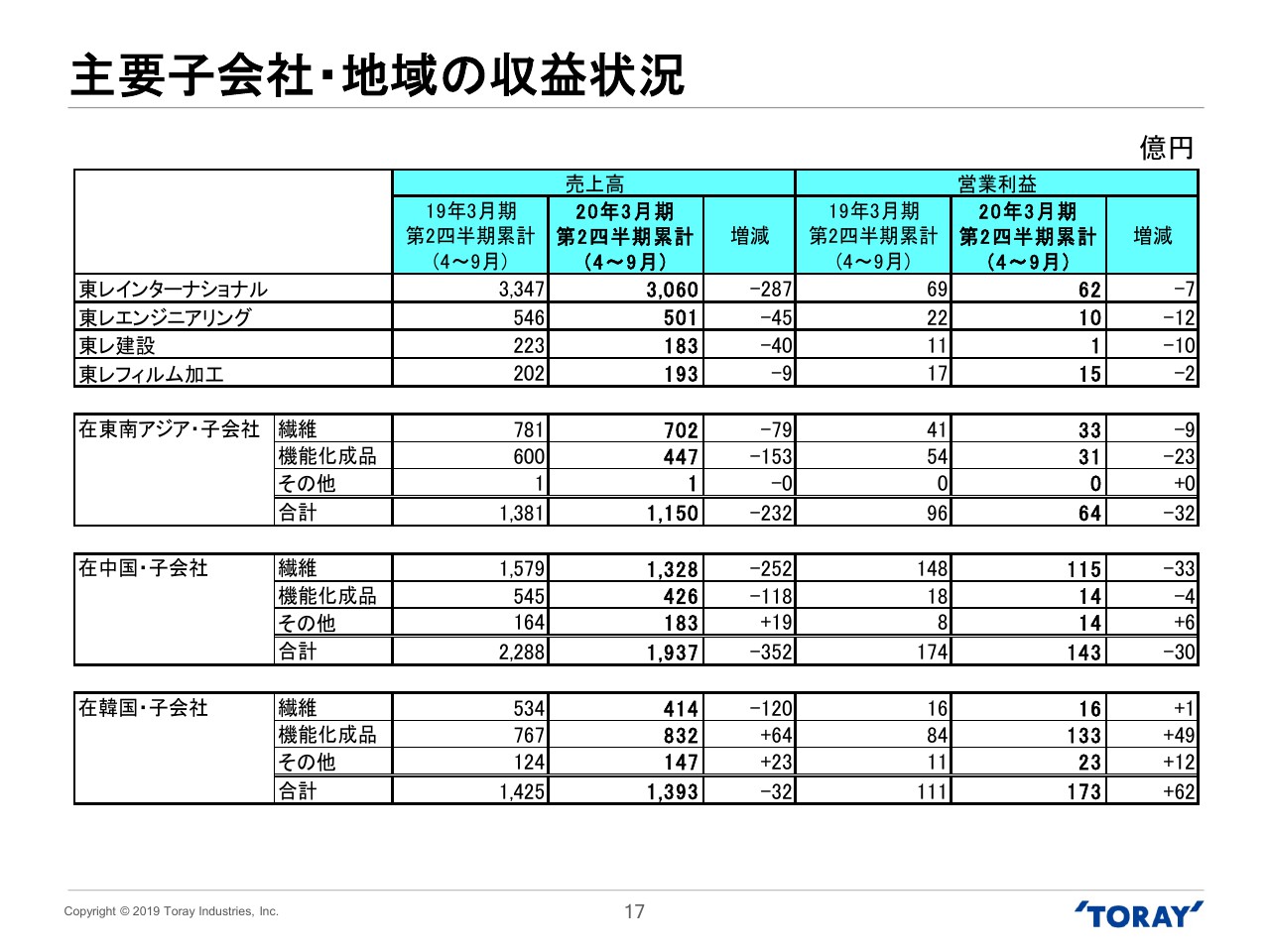

主要子会社・地域の収益状況

17ページでは、主要子会社・地域の収益状況を示しております。

東レインターナショナルは繊維・樹脂・フィルム・ケミカルの販売が低調に推移しました。

東レエンジニアリングはエレクトロニクス関連装置の出荷が減少しました。

東レ建設は高収益案件の受注が減少した影響を受けました。

東南アジアの子会社で、繊維事業は一部の子会社が市況の低迷や競争激化の影響を受け、低調に推移しました。

機能化繊維事業ではABS樹脂が販売量の減少と価格下落の影響を受けました。

中国の子会社では、繊維事業は縫製品や衣料用テキスタイルで中国国内の低迷の影響

があったほか、前年同期に出荷が好調に推移した反動を受けました。

機能化製品事業では、中国経済減速の影響を受け樹脂の販売が低調に推移しました。

韓国子会社では、機能化製品はペットフィルムのスプレッドが改善し、リチウムイオン電池向けバッテリーセパレーターフィルムや回路材料が堅調に推移しました。

その他の事業では、RO膜の販売が堅調に推移しました。

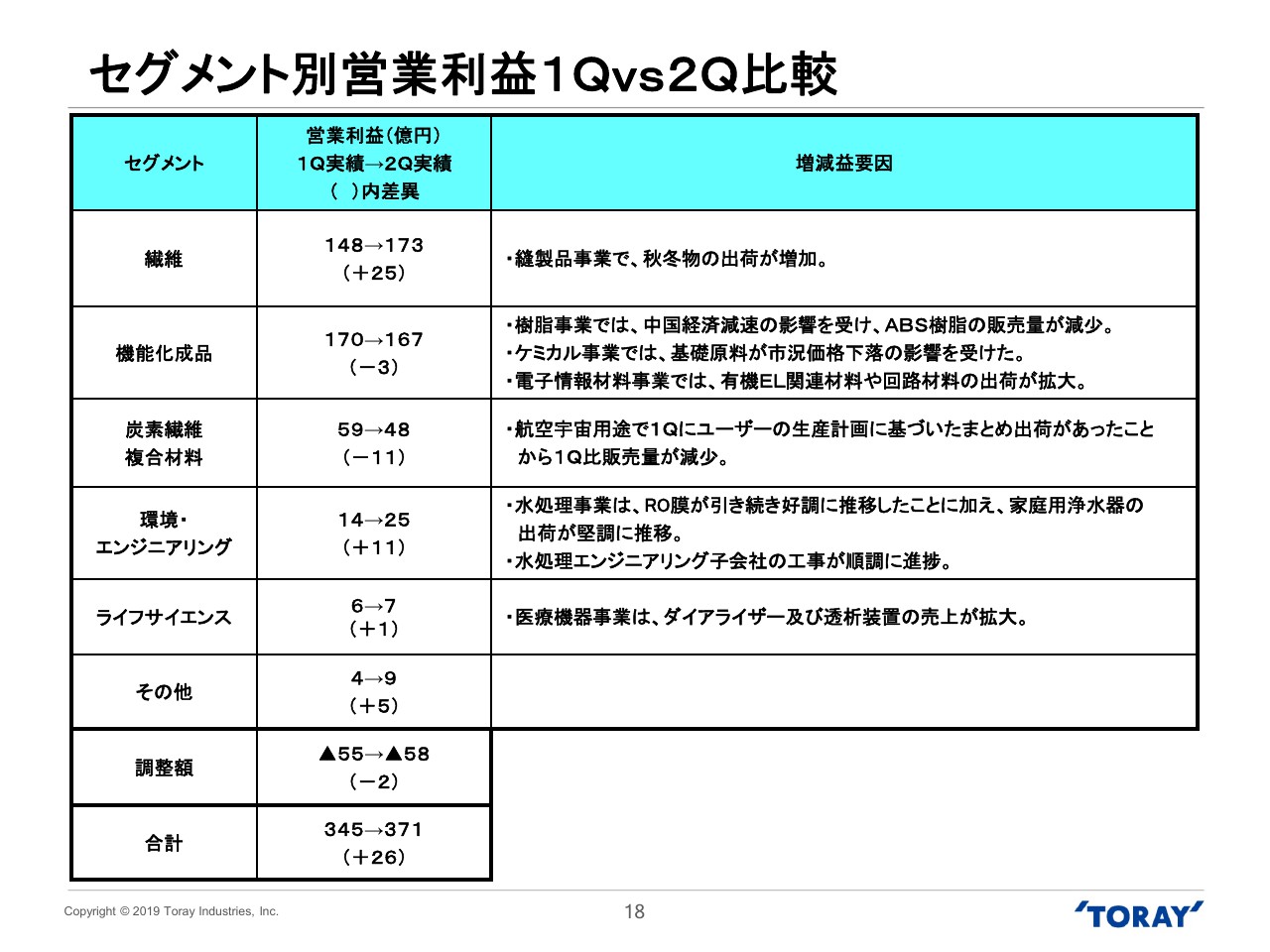

セグメント別営業利益1Qvs2Q比較

18ページでは、第1四半期と第2四半期の営業利益を比較しています。

連結営業利益は、345億円から371億円となり、26億円の増益でした。

その改善幅である26億円をセグメント別にブレイクダウンし、要因を表の右側に示しています。

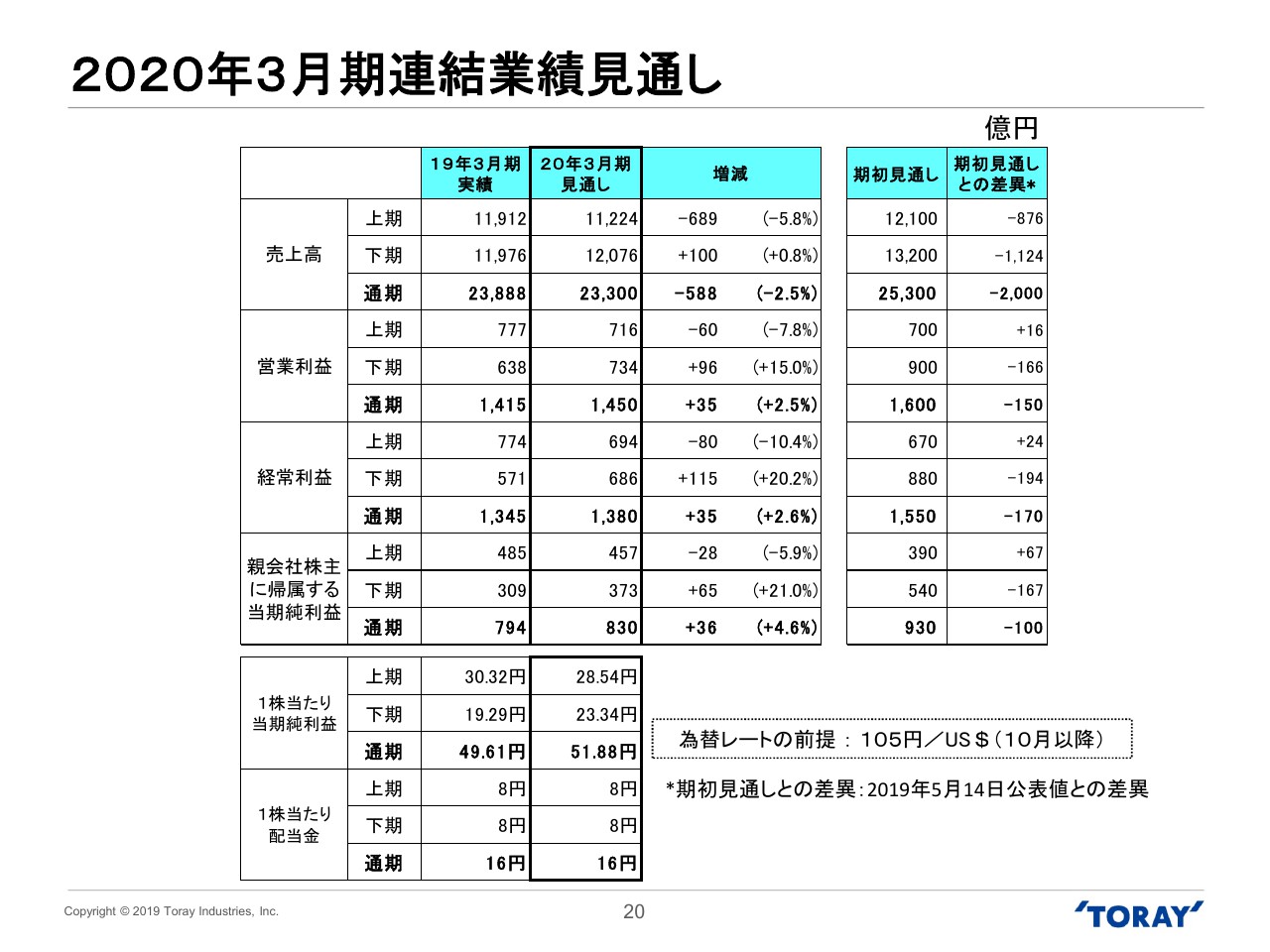

2020年3月期連結業績見通し

次に2020年3月期連結業績見通しについてご説明いたします。20ページをご覧ください。

2020年3月期業績見通しにつきましては、第2四半期累計期間の業績動向に加えて事業環境の変化等を踏まえ、5月14日に公表した業績見通しを修正し、売上高を2兆3,300億円、営業利益を1,450億円、経常利益を1,380億円、当期純利益を830億円とします。

なお、10月以降の為替レートは1ドル105円を前提としています。

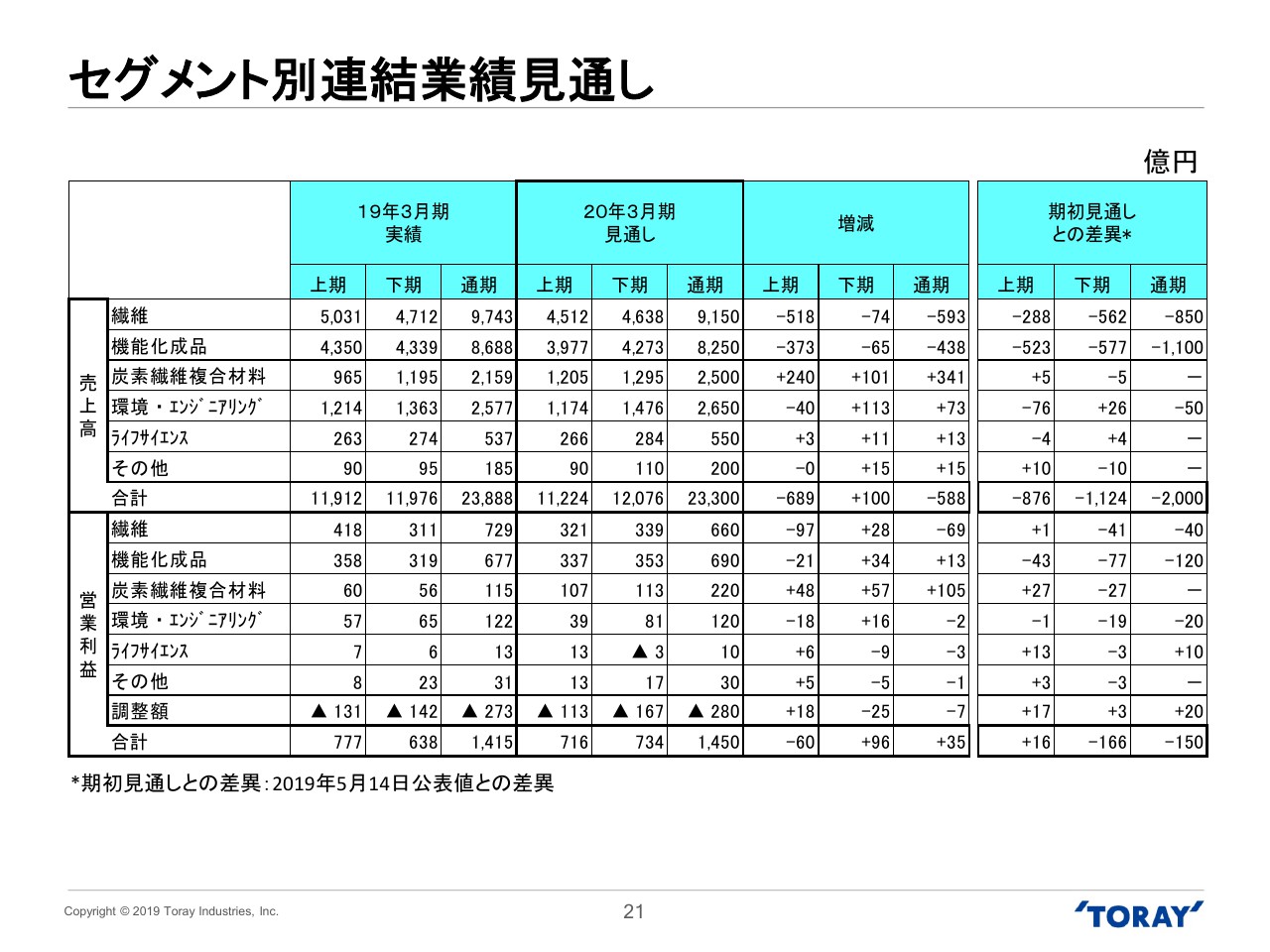

セグメント別連結業績見通し

21ページでは、2020年3月期の連結業績見通しをセグメント別に示しました。

上段に売上高、下段に営業利益、右端に期初見通しとの差異を示しました。

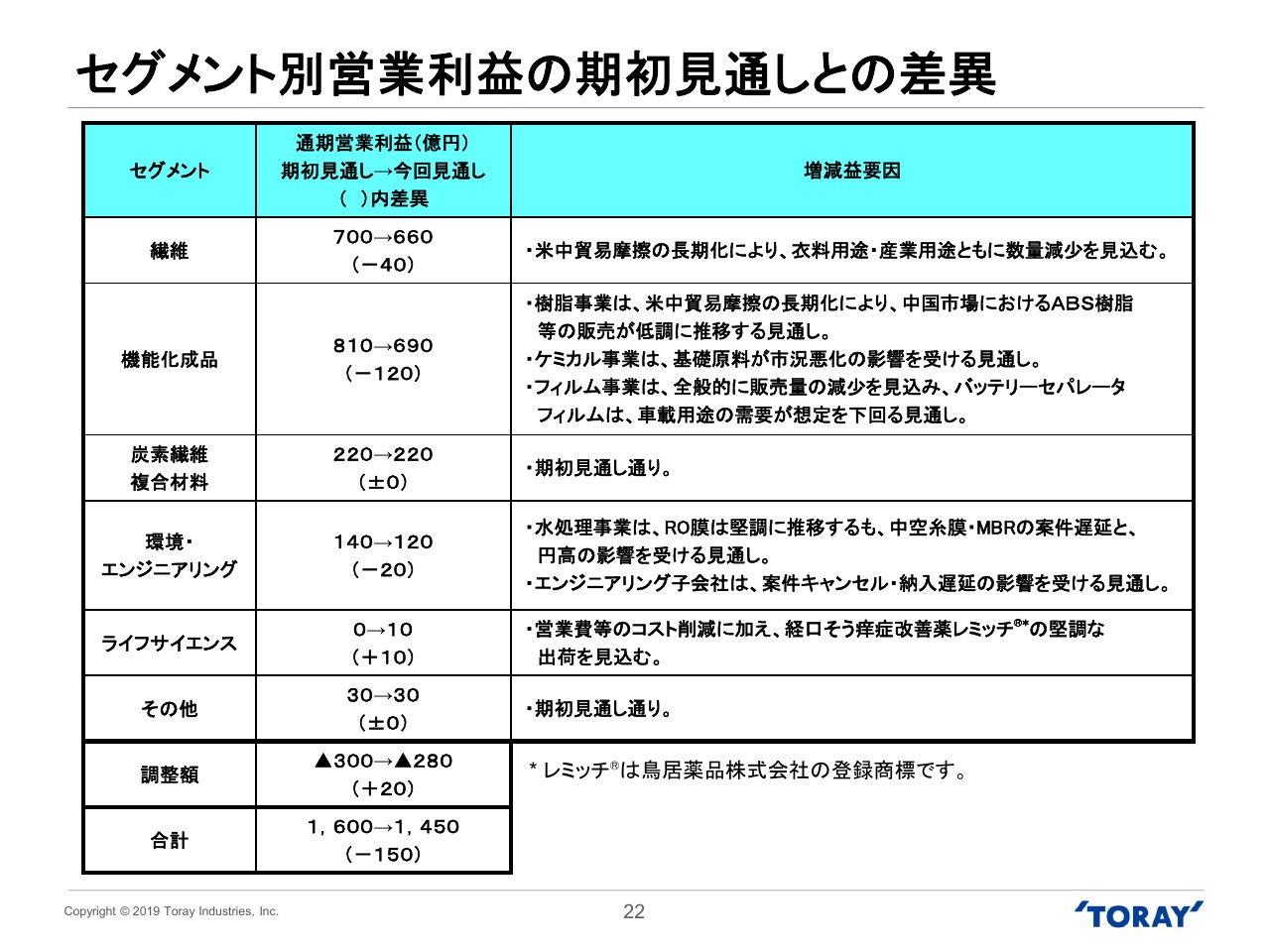

セグメント別営業利益の期初見通しとの差異

22ページでは、2020年3月期通期の営業利益の期初見通しと今回見通しとの差異をセグメント別にブレイクダウンし、その要因を表の右側に示しています。

繊維では、米中貿易摩擦の長期化により衣料用途・産業用途ともに数量減少を見込んでいます。機能化製品では、樹脂事業は米中貿易摩擦の長期化により中国市場におけるABS樹脂等の販売が低調に推移する見通しです。

ケミカル事業は、基礎原料が市況悪化の影響を受ける見通しです。

フィルム事業は、全般的に販売量の減少を見込み、バッテリーセパレーターフィルムは車載用との需要が想定を下回る見通しです。

環境エンジニアリングでは、水処理事業はRO膜は堅調に推移するも、中空糸膜・MBRの案件遅延と円高の影響を受ける見通しです。

エンジニアリング子会社は、案件キャンセル・納入遅延の影響を受ける見通しです。

ライフサイエンスは、営業費等のコスト削減に加えレミッチの堅調な出荷を見込んでいます。

ご説明は以上です。どうもありがとうございました。