新生銀行、通期純利益は微増 今期は買収先の貢献と非資金利益増によりさらなる増益を見込む

2019年7月25日 18:52

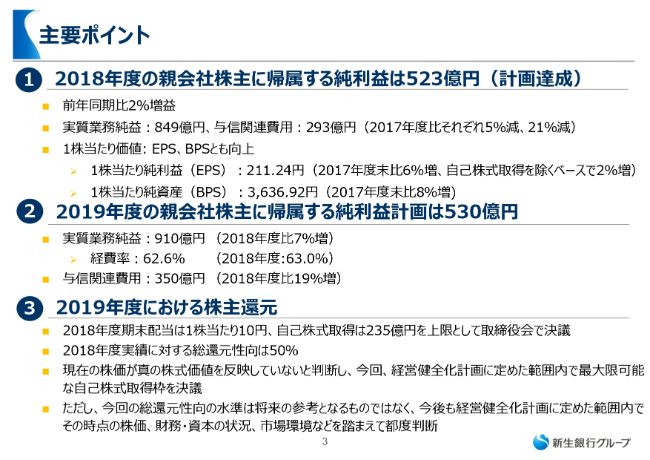

主要ポイント

平野昇一氏:グループ企画財務チーフオフィサーの平野でございます。2018年度決算のビジネスハイライトにもとづきまして、まず主要ポイントを3点説明させていただきます。

1点目ですが、2018年度の親会社株主に帰属する純利益は523億円となりまして、期初に発表した計画を達成いたしました。実質業務純益は2017年度比で5パーセント減少しましたが、与信関連費用が2017年度比で21パーセント改善しております。

1株当たり価値は、着実な利益計上に加え130億円の自己株取得の効果もありまして、EPSでは2017年度比で6パーセント、自己株式取得を除くベースでは2パーセント、BPSは2017年度末比で8パーセントと、それぞれ増加しております。

2点目ですが、2019年度の親会社株主に帰属する純利益は530億円となっております。実質業務純益は2018年度比で7パーセント増加の910億円の計画として、経費率につきましては2018年度並みと想定いたしております。

与信関連費用は、2018年度比で19パーセント増加の350億円と計画しておりますが、増加の要因は2018年度に計上した法人業務での戻り益の剥落によるものでございます。これはあとのページで詳しく説明させていただきます。

3点目は、2019年度における株主還元についてでございます。2018年度の期末配当は1株当たり10円、自己株式取得は235億円を上限として取締役会で決議しております。2018年度の純利益523億円に対する総還元性向は50パーセントとなります。

2018年度の利益に対する株主還元に関して、新生銀行としては、足元の株価が割安であり真の株式価値を反映していないと判断し、経営健全化計画に記載してある株主還元の方針、すなわち国内銀行の一般的な総還元性向の範囲内でその維持と向上を目指すということを踏まえて、最大限の自己株式取得枠を設定することといたしました。

ただし、株主還元の手法、金額および還元性向は、その時点の株価に加えて、財務・資本の状況、市場環境などを踏まえ、その都度判断されるものでありまして、今回の株主還元より計算される総還元性向は必ずしも将来の総還元性向の参考となるものではございません。

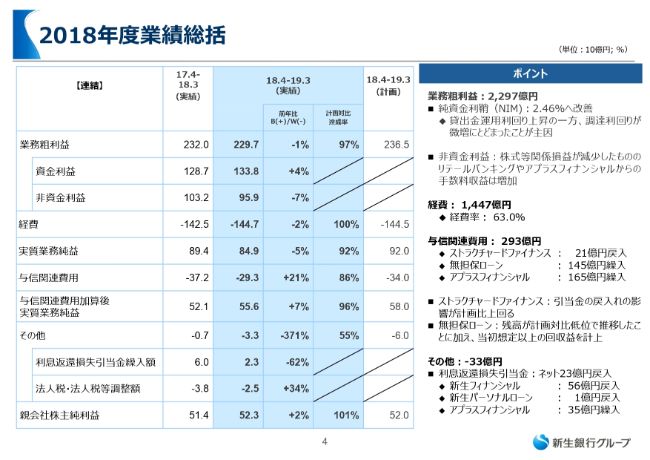

2018年度業績総括

2018年度の決算のサマリーについて説明させていただきます。

成長分野における営業性資産の平均残高の伸長にともない、資金利益は4パーセント増加したものの、非資金利益において株式等関係損益が減少したことを主因にして、業務粗利益は2017年度比で1パーセント減少し、2,297億円となっております。

経費は、新勘定系システムの稼働にともないシステム費が増加したことなどにより、2パーセント増加の1,447億円となっております。業務粗利益が期初計画を下回ったことから、経費率は2017年度の61.5パーセントから63パーセントに上昇いたしました。

与信関連費用は、法人業務での戻入れ、無担保ローンにおける残高減少と回収の良化で大幅に減少しましたが、アプラスフィナンシャルにおける延滞債権の追加繰入もあり、293億円となっております。

過払い利息返還損失引当金は23億円の戻入れとなりました。個社別では、アプラスフィナンシャルで35億円の繰入れ、新生フィナンシャルで56億円の戻入れ、新生パーソナルローンで1億円の戻入れとなっております。

法人税・法人税等調整額では、レガシー資産の最終処分などによって税金費用が減少しております。

以上のことから、親会社株主に帰属する純利益は523億円となり、2017年度比で増益となりました。

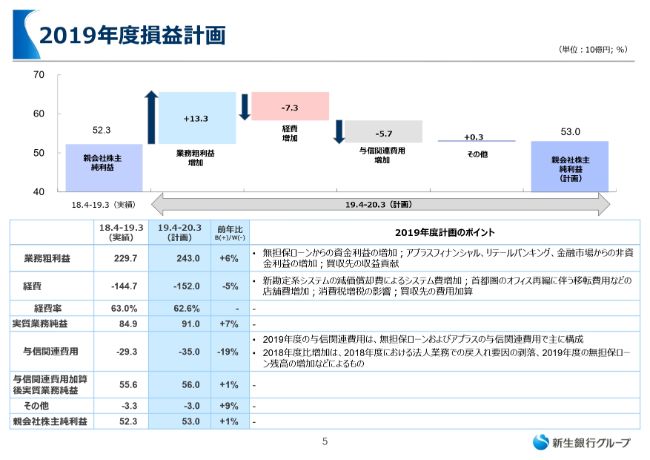

2019年度損益計画

2019年度の損益計画について説明させていただきます。

業務粗利益は2,430億円の計画です。これは、すでに発表している神鋼リースやファイナンシャル・ジャパンなどの新たに連結されるグループ会社の収益貢献、さらにアプラスフィナンシャルやリテールバンキング、金融市場業務からの非資金利益の増加を見込んでおります。

経費につきましては、73億円増加の1,520億円の計画です。業務粗利益の増収と同様に、神鋼リースやファイナンシャル・ジャパンなどの新たに連結されるグループ会社の経費ならびにシステム費や店舗費の増加を見込んでおります。

与信関連費用は350億円の計画です。これは無担保ローンとアプラスフィナンシャルの与信関連費用で構成されています。2018年度実績から増加の計画としていますが、資産の質の悪化を想定しているわけではなく、2018年度に実施した法人業務での戻入益の影響が剥落することや、無担保ローンの残高増加などによるものでございます。

以上のことから、2019年度の親会社株主に帰属する純利益は530億円の計画とさせていただきます。

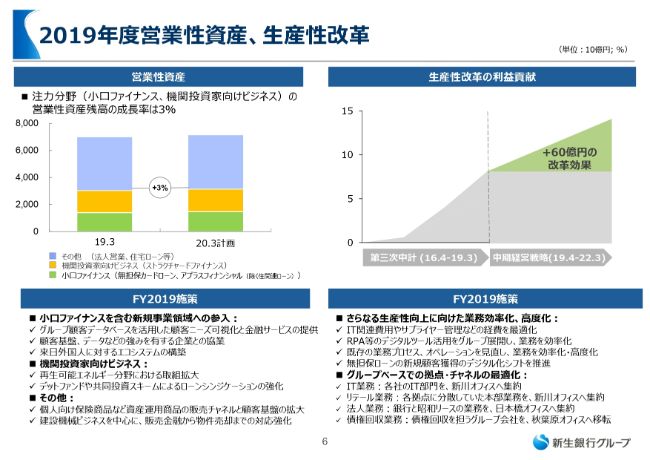

2019年度営業性資産、生産性改革

6ページに、営業性資産や生産性改革の計画を記載しております。2019年度から開始する中期経営戦略では、小口ファイナンスと機関投資家向けビジネスを注力分野として、各施策を展開していきます。

生産性改革としては、引き続き聖域なき改革を継続し、中期経営戦略期間中の3年間で総額60億円の利益貢献を目指します。

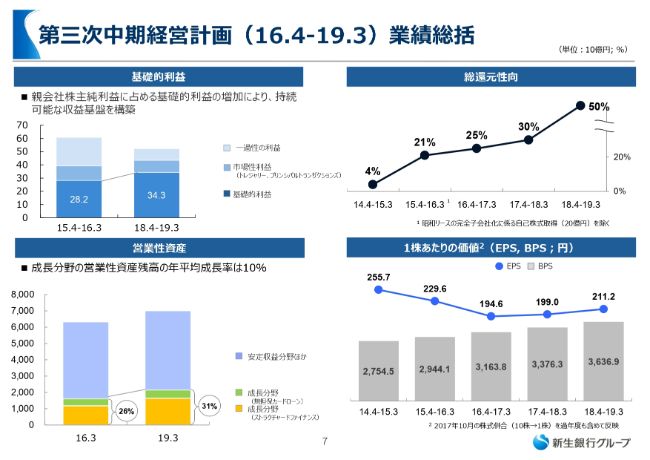

第三次中期経営計画(16.4-19.3)業績総括

7ページでは、2016年度から2018年度までの第三次中期経営計画を、業績面から総括しております。第三次中計では、事業の選択と集中、グループ融合による価値創出を掲げ、基礎的利益の伸長に注力してまいりました。

マイナス金利政策の導入によって、第三次中計期間中の経営環境は当初の想定よりも厳しいものとなりました。しかし、無担保ローンやストラクチャードファイナンスはマイナス金利政策に対して相対的に耐久性のあるビジネスであることから、新生銀行グループでは、持続可能な収益基盤を持つビジネスモデルへと変革できたものと考えております。これら2つの成長分野のビジネスの伸長が基礎的利益の増加にも貢献しております。

利益の積み上げにより、現在のビジネスモデルを運営するために十分な資本が蓄積していることから、自己株式の取得を開始し、総還元性向も向上することができました。また、1株当たりの価値も着実に増加させることができたと考えております。

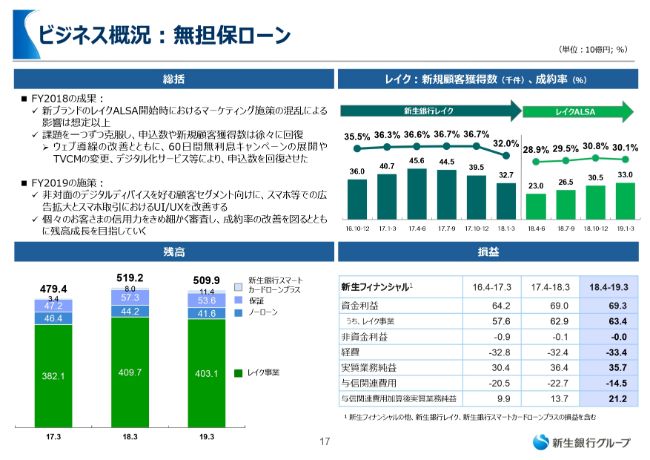

ビジネス概況:無担保ローン

17ページから、ビジネス概況として成長分野の無担保ローンとストラクチャードファイナンスについてご説明します。また、そのあとリテールバンキングについても簡単に説明させていただきます。

17ページでは無担保ローンについてご説明いたします。無担保ローンの残高は5,099億円で、2018年度3月末比では減少しましたが、第三次中計期間中の3年間では19パーセントの伸長となり、年平均でも6パーセントの残高成長となりました。

レイク事業の1年間の総括としては、開始時のマーケティング施策の混乱による影響は想定以上であり、1年間を通じて申込数や新規顧客獲得数を回復させてきたものの、残高減少という非常に残念な結果となっております。

これを踏まえて、2019年度は非対面のデジタルデバイスを好む顧客セグメント向けに、スマホ等での広告拡大とスマホ取引におけるUI/UXを改善していきます。また、個々の顧客さまの信用力をきめ細かく審査し、成約率の改善を図るとともに、残高成長を目指してまいります。

第4四半期の新規顧客獲得件数は3万3,000件へと、第1四半期の2万3,000件から着実に増加しております。

損益につきましては、資金利益はおおむね横ばいであった一方で、与信関連費用が減少したことから、与信関連費用加算後実質業務純益は212億円となり、2017年度比で大幅な増益となっております。

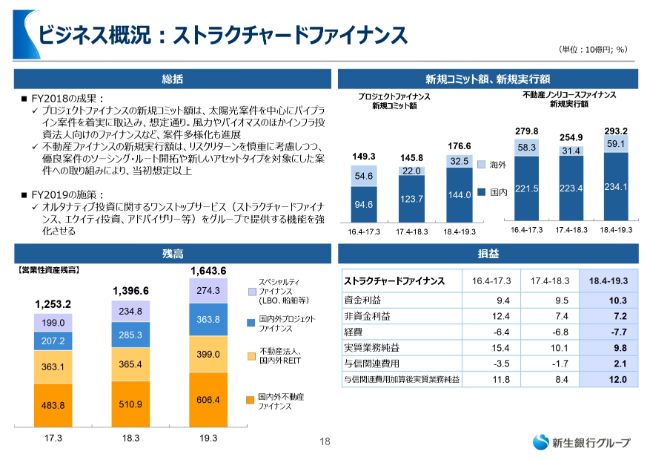

ビジネス概況:ストラクチャードファイナンス

18ページで、ストラクチャードファイナンスについて説明させていただきます。

営業性資産残高は1兆6,436億円となり、2018年度3月末比で18パーセント増加しております。また、第三次中計期間の3年間では、残高は39パーセント伸長し、年平均でも12パーセントと高く伸長しました。

この3ヶ年で、国内プロジェクトファイナンスの新規コミット額の増加、電源の多様化も進展いたしました。

2019年度は、機関投資家とのネットワーク、ストラクチャリング力(りょく)、キャッシュフロー分析の力、アドバイザリー力(りょく)、シニアに加えメザニンやエクイティ資金の提供など、オルタナティブ投資に関するワンストップサービスを提供していきたいと考えております。

損益につきましては、与信関連費用において、プロジェクトファイナンスなどのポートフォリオの拡大に対応した一般貸倒引当金の算出方法の改定を行ったことを主因に、21億円の戻入益となった結果、与信関連費用加算後実質業務純益は120億円と、2017年度比で大幅に増益となっております。

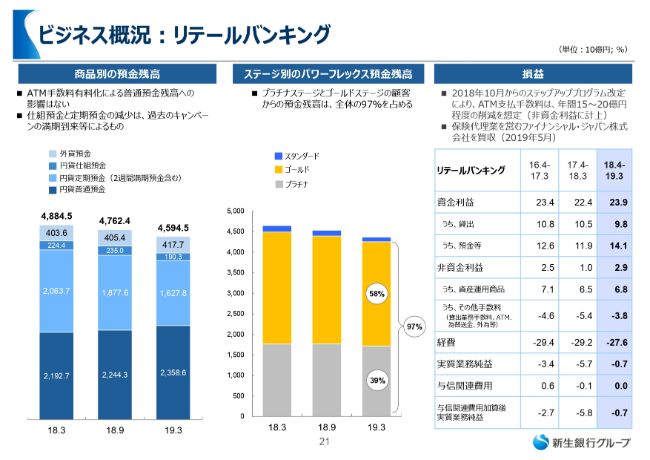

ビジネス概況:リテールバンキング

ページを飛ばしまして、21ページでリテールバンキングについて総括させていただきます。赤字を継続していたリテールバンキング業務の収益性改善は、第三次中期経営計画の期間中における最も重要な課題の1つでありました。

収益性改善に向けた聖域なき施策を進めており、コールセンターの合理化や、高松フィナンシャルセンターと金沢フィナンシャルセンターの営業を終了するなど、チャネル戦略や経費構造の見直しも同時に進めていきました。

2018年度には、ロイヤリティプログラムである「新生ステップアッププログラム」を改定し取引ステージをアップしていただきやすくするとともに、一部のお客様についてはATM出金手数料を有料化いたしました。そうした施策の積み重ねによりまして、2018年度はリテールバンキングの収支構造を改善いたしました。

2019年4月には、顧客セグメントごとのビジネスの一体運営を図るための組織改正を行いました。個人ビジネスユニット全体で顧客価値を創出する取り組みを進めていくことにより、さらなる収益性の改善を目指していくつもりでございます。

以上、2018年度の通期決算について簡単に説明させていただきました。