パナソニック、通期の営業益は資産売却等で全体は増益も全セグメントで減益 今期も減益の見通し

2019年6月18日 19:25

2018年度 連結業績

梅田博和氏:本日は、ご多用のところお集まりいただき、誠にありがとうございます。まず始めに、決算概要についてご説明します。

2018年度の連結業績は、ご覧のとおりです。売上高は27億円で、ほぼ前年並みとなりました。

営業利益は4,115億円、車載・インダストリアル・家電事業での収益悪化や、事業構造改革費用を計上しましたが、年金制度の一部見直しや、資産売却等の一時益により、全体では310億円の増益。純利益は、法人税等の増加も寄与し2,841億円、481億円の増益となりました。また、ROEは15.7パーセント、前年から1.3ポイント改善しました。

なお、売上高については、一部の取引について表示方法の見直しを行ったこともあり、2月に発表した公表値から973億円下回りました。

2018年度 営業利益・当期純利益

営業利益から純利益までの損益の詳細は、ご覧のとおりです。法人所得税費用は、子会社再編による一時的要因等で良化をしております。

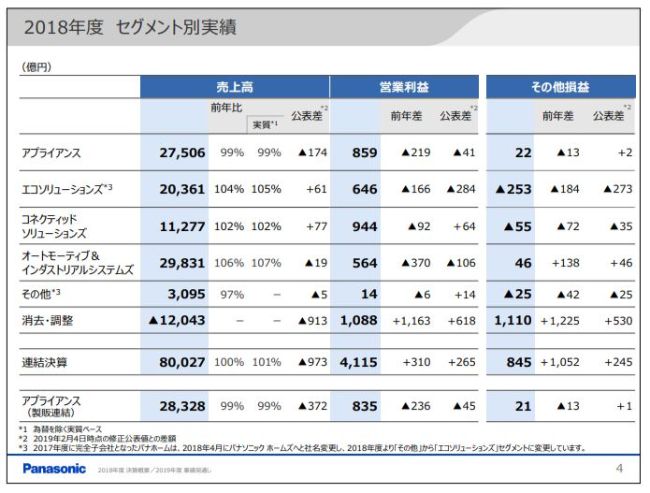

2018年度 セグメント別実績

続いて、セグメント別実績です。

すべての事業セグメントにおいて、営業利益が減益となりました。アプライアンスはAVCを中心に販売が苦戦、加えて中国でのデバイス需要も落ち込み、減収減益。

エコソリューションズは、海外で配線器具等が堅調に推移、パナソニック ホームズの伸長や、新規連結により、全体で増収。営業利益は増販益等により、事業からの利益は増益となりましたが、ソーラーの固定資産減損計上により、全体では減益。

コネクティッドソリューションズは、プロセスオートメーション等が好調に推移し増収。営業利益はおもに前年一時益計上の反動などにより減益。

オートモーティブ&インダストリアルシステムズは、中国市況悪化によるインダストリアルの減販影響があったものの、オートモーティブエナジーが伸長し、全体では増収。営業利益は、オートモーティブ開発資産の減損や、インダストリアルの減販損等により、減益となりました。

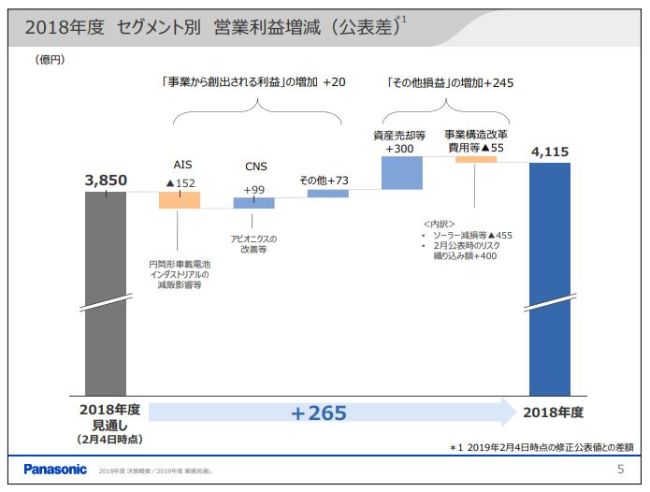

2018年度 セグメント別 営業利益増減(公表差)

こちらでは、営業利益が2月公表値から265億円改善した要因を示しております。

事業から創出される利益は、円筒形車載電池や、インダストリアルの減販影響があったものの、アビオニクス事業等の改善が寄与し、20億円の良化。その他損益は、ソーラー事業など、低収益事業の構造改革を実施した一方、資産売却等を加速したことで、全体では245億円の良化となりました。

資金の状況・配当金

資金状況と配当についてはご覧のとおりです。

2018年度のフリーキャッシュフローは103億円となり、前年から459億円増加しました。今後も投資の見極めを厳格に行うとともに、在庫削減等の営業キャッシュフロー創出に徹底して取り組み、フリーキャッシュフローを改善してまいります。配当は前年と同じ年間30円といたしました。

2018年度決算概要は以上です。

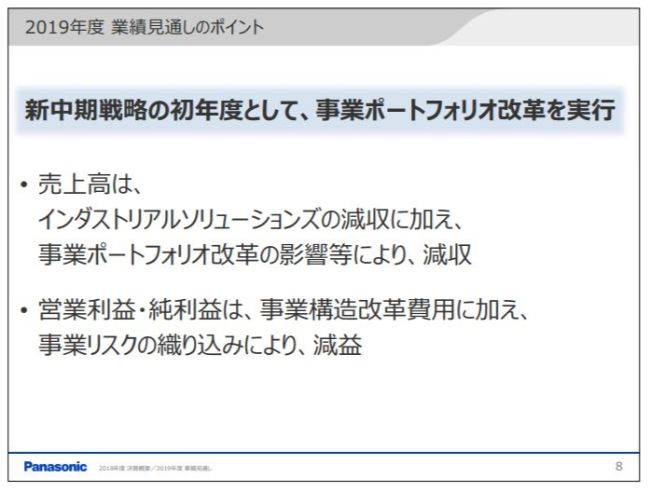

2019年度 業績見通しのポイント

ここからは、今年度の業績見通しについてご説明します。2019年度は、新中期戦略の初年度として、事業ポートフォリオ改革を実行してまいります。

売上高は、中国市況等マクロ環境の不透明さを反映したインダストリアルソリューションズの減収に加え、本日発表した街づくり事業の合弁会社設立等、ポートフォリオ改革の影響等もあり、減収。

営業利益・純利益は、事業構造改革費用に加え、事業リスクを織り込んだことにより、減益となる見通しです。

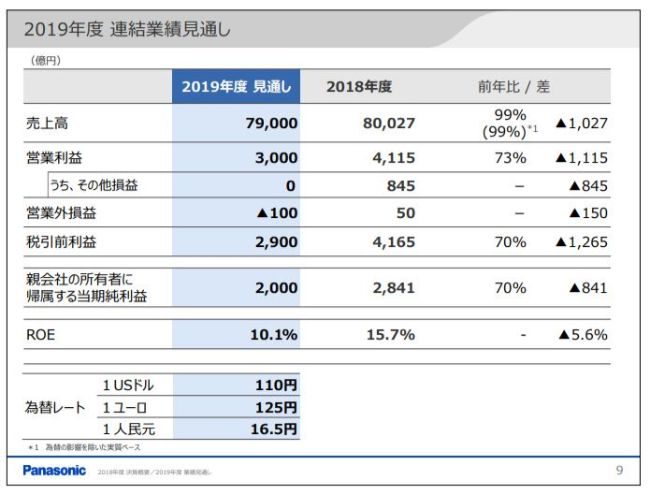

2019年度 連結業績見通し

連結業績見通しはご覧のとおりです。

売上高は前年から1,027億円減収の7兆9,000億円、営業利益は1,115億円減益の3,000億円、純利益は前年から841億円減益の2,000億円、ROEは10.1パーセントとなる見通しです。

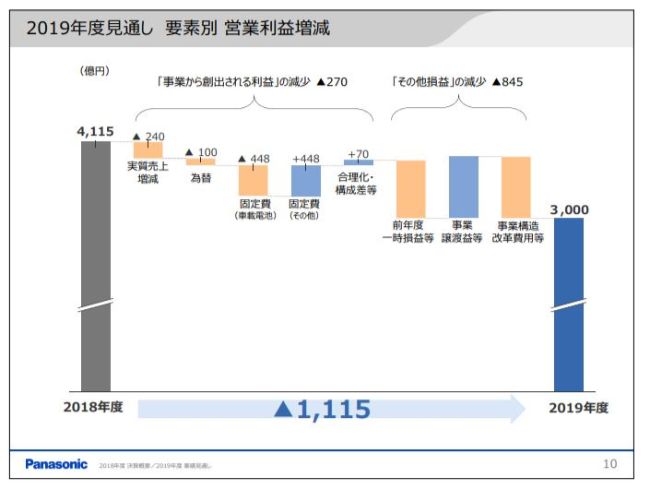

2019年度見通し 要素別営業利益増減

続いて、営業利益の要素別増減です。

売上減少に伴う減販損は240億円、これはおもに事業ポートフォリオ変革の影響によるものです。為替は100億円の減益。固定費は車載電池向け投資は増加しますが、一方、事業の入れ替えやその他固定費削減により増減なし。

また、価格低下等の影響をカバーすべく、合理化の取り組みを強化しますが、増益幅は70億円にとどまり、事業から創出される利益は、全体で270億円の減益の見通しです。

その他損益は、前年度一時損益の反動、今年度の事業譲渡益でカバーするも、収益改善に向けた事業構造改革費用を見込むことから、845億円の悪化。営業利益全体では、1,115億円の減益となる見通しです。

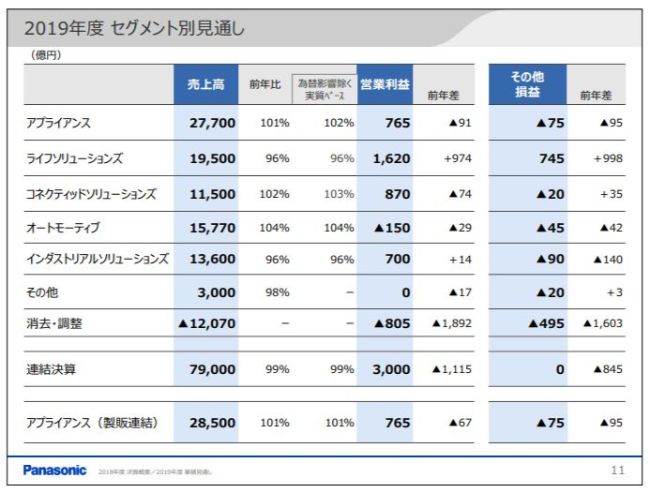

2019年度 セグメント別見通し

ここからは、セグメント別の見通しです。今年度より、ご覧の5つの事業セグメントで開示いたします。なお、各セグメントに含まれている事業につきましては、最終ページをご確認ください。

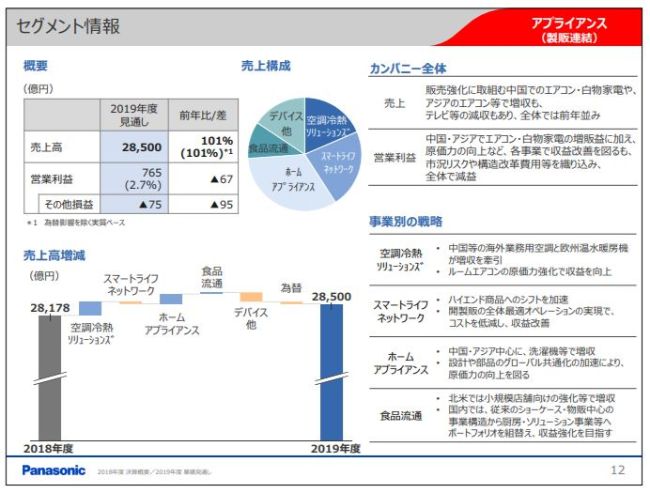

セグメント情報 アプライアンス

最初に、アプライアンスの製販連結ベースです。2019年度は、エアコン、白物家電を中心に、中国、アジアでも事業を拡大してまいります。

売上高は、中国でのエアコン、白物家電や、アジアのエアコンで増収を見込むも、ハイエンド商品へのシフトを加速するテレビ等での減収もあり、全体では前年並みの見通しです。

営業利益は、エアコン、白物家電の増販益を見込むも、市況リスクや構造改革費用等を織り込むことから、減益となる見通しです。

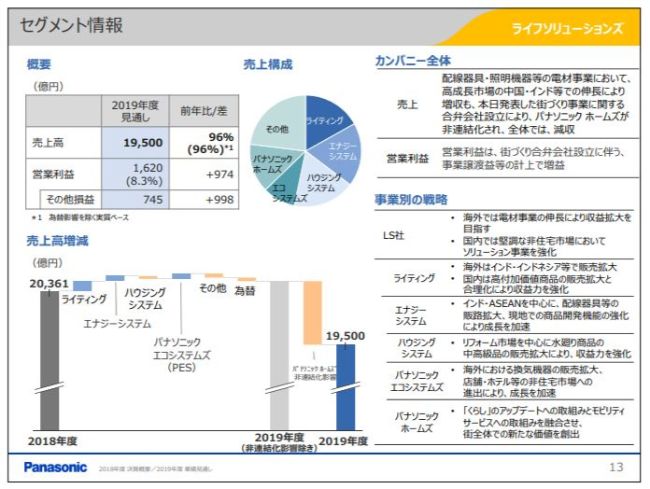

セグメント情報 ライフソリューションズ

続いてライフソリューションズです。今年度は、海外では配線器具・照明機器等の電材事業で、市場成長が見込まれる中国・インド等で事業の強化を図ります。また、国内では非住宅市場において、ソリューション事業を強化してまいります。

売上は、電材事業を担うライティングや、エナジーシステムのほか、エコシステムズにおいて増収を見込んでいますが、今年度中にパナソニック ホームズが非連結化される予定であることから、全体では減収。

営業利益は合弁会社の設立による事業譲渡益等により、増益を見込んでおります。

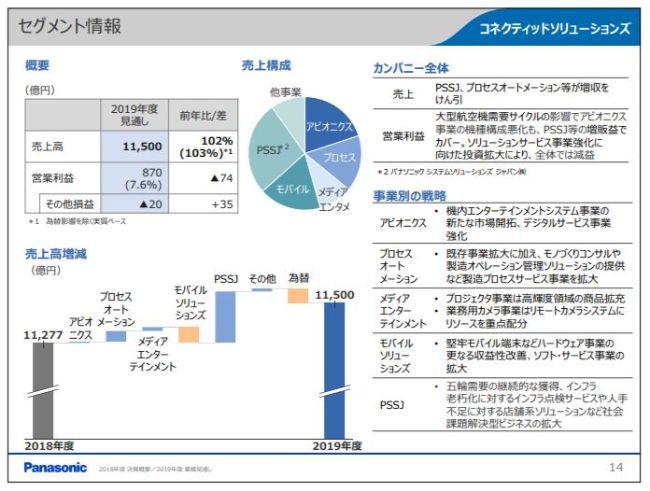

セグメント情報 コネクティッドソリューションズ

続いて、コネクティッドソリューションズです。今年度は既存事業の収益力を強化するとともに、さらなる高収益事業体を目指すべく、ソリューションサービス事業の基盤構築を測ってまいります。

売上はPSSJが五輪需要取り込みや、社会課題解決型ビジネスの拡大を目指すとともに、プロセスオートメーション等も堅調に推移し、増収。

営業利益は、PSSJでの増販益があるものの、ソリューション事業強化に向けた投資拡大により、全体では減益となる見通しです。

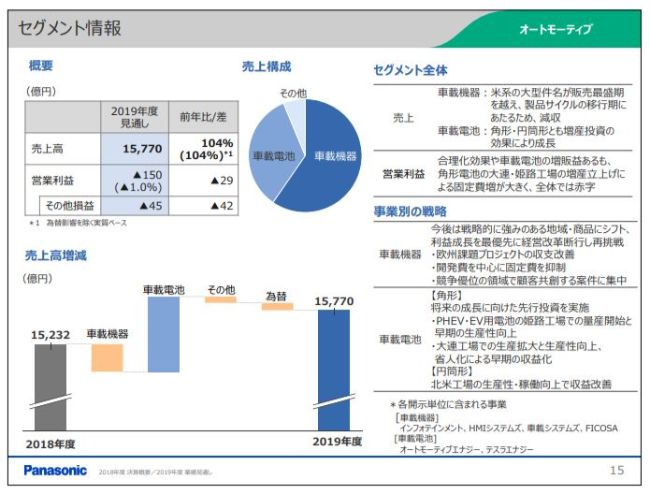

セグメント情報 オートモーティブ

続いてオートモーティブです。今年度は車載機器は利益成長を最優先事項として経営改革を断行するとともに、競争優位がある領域での案件に集中いたします。

車載電池は、角形では姫路及び大連工場で生産拡大のための投資を行います。円筒形では、北米工場の生産性・稼働向上による収益改善を目指してまいります。

売上は、車載機器は製品サイクルの移行期にあたり、減収となる一方、増産効果が生じる角形・円筒形ともに大きく伸長し、全体では増収。

営業利益は合理化取り組み効果や車載電池の増販益があるものの、大連・姫路工場の増産立ち上げに伴う固定費増加により、150億円の赤字となる見通しです。

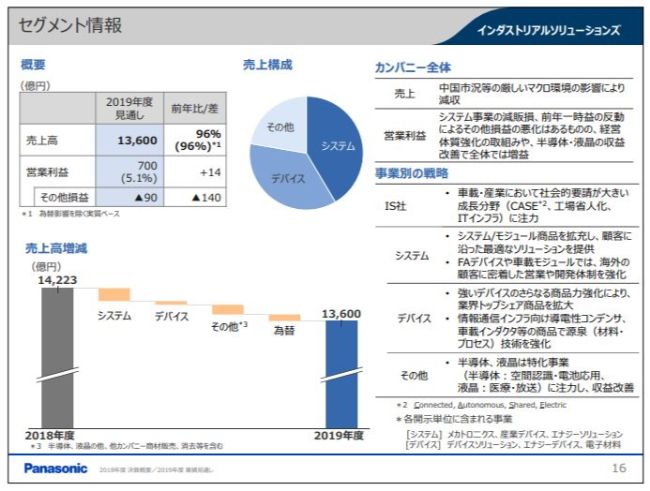

セグメント情報 インダストリアルソリューションズ

最後にインダストリアルソリューションズです。今年度は、車載・産業のなかで成長分野に集中投資し、事業構造の転換を加速するとともに、オペレーションの効率化等に取り組みます。

システム事業では、営業・開発体制の強化と商品拡充により、顧客に最適なソリューションを提供、デバイス事業では強いデバイスの商品力を一層強化することで、中長期的な市場シェアの拡大を目指してまいります。

しかしながら、中国市況等の厳しいマクロ環境の影響を織り込み、今年度の売上は減収。一方、営業利益は、システム事業の減販損や、前年一時益の反動があるものの、在庫・品質ロス削減等の経営体質強化の取り組みや、半導体・液晶の収益改善により、全体では増益の見通しです。

セグメントの見通しについては以上です。

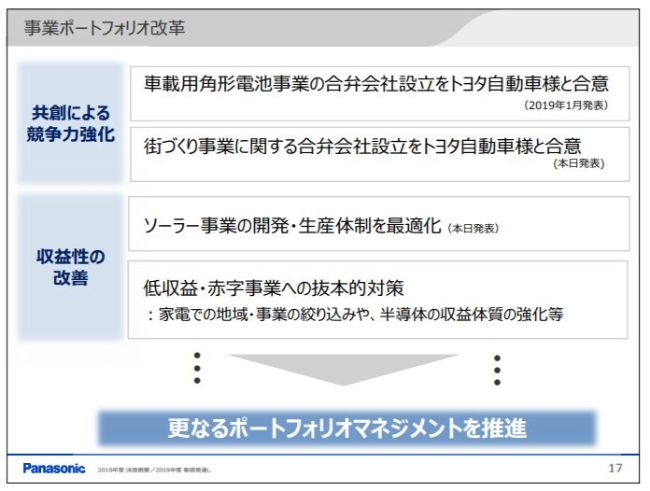

事業ポートフォリオ改革

新中期の初年度である2019年度は、事業ポートフォリオ改革を実行する年と位置づけています。本年1月に発表した車載用角形電池事業や、本日発表の街づくり事業においては、パートナー企業さまとの共創を通じた事業の競争力強化を目指しています。

また、ソーラー事業の構造改革を始め、家電や半導体事業等の低収益・赤字事業に対しては、抜本的な対策を講じることで、収益性改善に繋げます。

新たにスタートした中期3年間では、こうしたポートフォリオマネジメントを推進、加速していくことで低収益から脱却し、利益を成長軌道に戻してまいります。

私からの説明は以上となります。