大塚HD、通期売上収益は前年比25%増 当期利益は27%減も実効税率減少の影響を加味すると前年並

2019年2月18日 21:58

連結業績の概要|2018年度

牧野祐子氏:2018年度連結業績についてご説明申し上げます。本日は、連結業績の概要、医療関連事業、ニュートラシューティカルズ関連事業、2019年度 連結業績の見通しについてご説明いたします。

3ページをご覧ください。まずはじめに2018年度の連結業績の概要についてご説明いたします。第2次中期経営計画における成長ドライバーであるグローバル製品群および国内新製品群が、対前年比で25パーセント増加し、売上収益の増加に大きく貢献いたしました。

一方、2018年度に掲げたテーマに沿って、持続的成長の実現に向けた積極的な研究開発投資を実施した上で、営業利益は増益を確保いたしました。これらの結果、研究開発費投資前営業利益は対前年比で大きく増加いたしました。

当期利益は2017年の米国を中心とする実効税率減少の一過性の影響を除くと、前年並みに推移しております。2018年11月に公表した営業利益ガイダンスとの差異は次のページでご説明いたします。

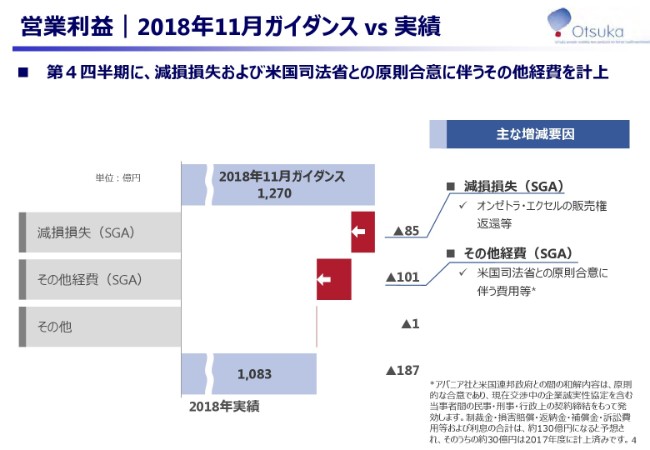

営業利益|2018年11月ガイダンス vs 実績

4ページをご覧ください。2018年11月に公表したガイダンスである1,270億円の営業利益と、実績である1,083億円の主な差異は2点でございます。

1点目は、2018年12月に公表したアバニア社で販売しているオンゼトラ・エクセルのライセンス契約終了にともない計上されている販売権を、全額減損損失として計上したことなどにより、85億円のマイナス影響となりました。

2点目は、本日公表した米国司法省との原則合意にともなう費用等の影響で、101億円のマイナス影響となりました。以上、2点の影響より1,270億円へは未達となりましたが、これらの特殊要因を除くとガイダンスどおりに進捗しております。

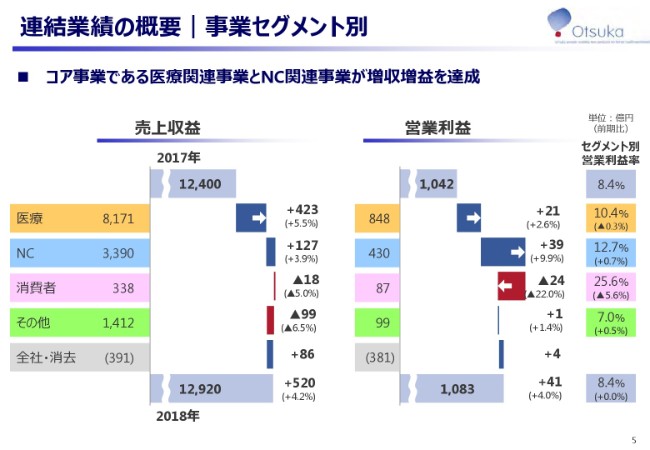

連結業績の概要|事業セグメント別

ここからはセグメント別の業績についてご説明いたします。5ページをご覧ください。事業セグメント別の売上収益、営業利益についてご説明いたします。コア事業である医療およびニュートラシューティカルズ(NC)関連事業が増収増益を達成し、連結業績を牽引しております。

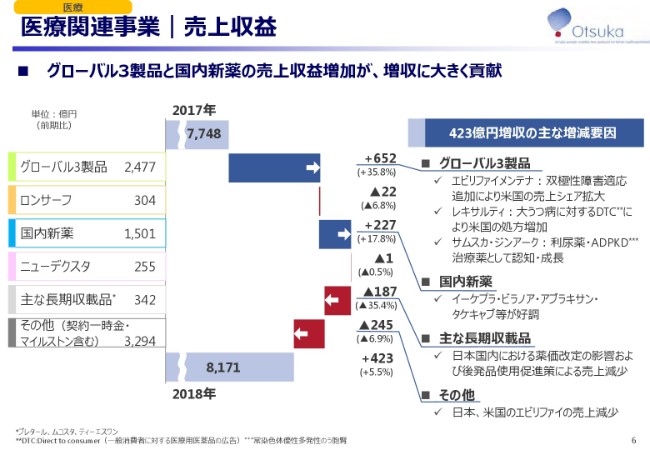

医療関連事業|売上収益

次に、医療関連事業とNC関連事業についてご説明いたします。6ページをご覧ください。まず、医療関連事業の売上収益ですが、第3四半期までの傾向と変わらず、グローバル3製品が前期比で652億円増加しました。とくに2018年6月に米国で上市したジンアークは68億円に成長し、北米全体の83億円の増収に大きく貢献しております。今回から決算説明補足資料「FACT BOOK」に、ジンアークの売上をエリア別に開示しておりますので、ご参照ください。

以上の主な要因により、売上収益は前期比で423億円増加し、8,171億円となりました。

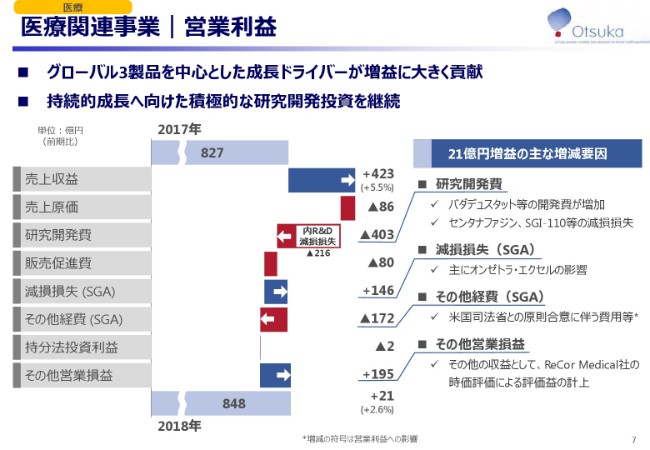

医療関連事業|営業利益

7ページをご覧ください。医療関連事業の営業利益についてご説明いたします。前のスライドでご説明したとおり、売上収益が423億円増加したことが増益に大きく貢献いたしました。一方、営業利益の主な減少要因として、研究開発費とその他経費の増加がございます。

研究開発費は、第3四半期の傾向と同様に腎性貧血を対象とした、フェーズ3試験を実施しているバダデュスタット等の導入品や、レキサルティなどの開発費用の増加、ならびに減損損失を計上した結果、403億円増加いたしました。

その他経費は、第3四半期までに計上した訴訟等関連費用や広告費の影響に加え、米国司法省との原則合意にともなう費用等を第4四半期に計上したことにより、前期比で172億円増加しております。

以上の要因により、営業利益は21億円増加の848億円となりました。

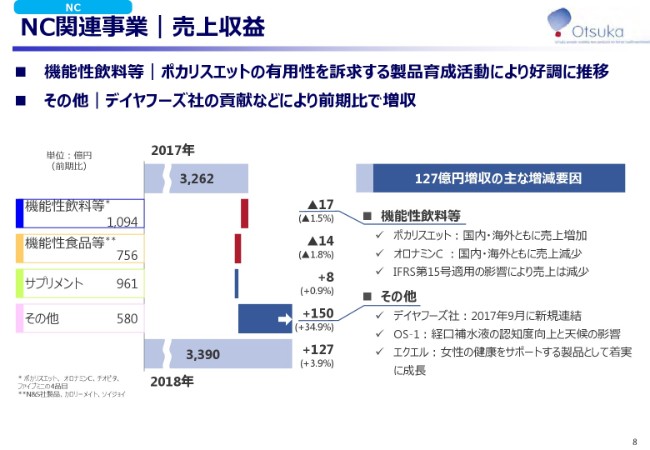

NC関連事業|売上収益

8ページをご覧ください。ここからは、NC関連事業についてご説明いたします。まず、売上収益です。ポカリスエットは製品の有用性を訴求する製品育成活動に加えて、夏の天候要因も加わり、販売数量は国内でプラス8.8パーセント、海外でプラス10.4パーセントと、大幅に売上が増加いたしました。

機能性飲料等全体では17億円減少となりましたが、IFRS第15号による売上減少の影響がなければ、約20億円の増加となります。

その他製品群は第3四半期までと同じ傾向で、デイヤフーズ社の貢献等により150億円増加いたしました。デイヤフーズ社は前年12ヶ月実績対比でも現地通貨ベースでプラス25パーセントと、順調に推移しております。

以上の結果から、NC関連事業の売上収益は前期比で127億円増加し、3,390億円となりました。

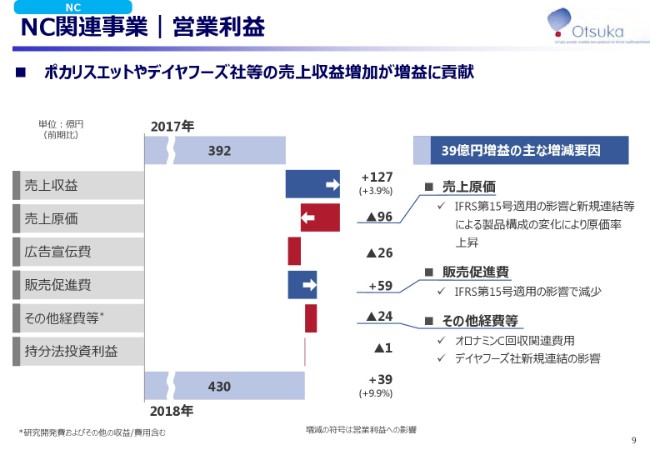

NC関連事業|営業利益

9ページをご覧ください。NC関連事業の営業利益の主な増減要因についてご説明いたします。売上収益は、先ほどご説明したとおり、ポカリスエットやデイヤフーズ社等が貢献し、前期比で127億円増加いたしました。売上原価・販売促進費・その他経費等は第3四半期までと同様の傾向となっております。

以上の結果、営業利益は430億円となり、NC関連事業として上場以来最高の営業利益・営業利益率を達成することができ、安定した収益を生み出すことができる事業構造へと変革することができました。

2019年度 連結業績見通し

10ページをご覧ください。2019年度の通期連結業績の見通しです。2019年度は、第3次中期経営計画の初年度となりますが、第2次中期経営計画においてグローバル製品を中心とする新製品群の製品価値最大化に取り組んできた成果により、増収増益の計画となっております。

また、将来の成長投資である研究開発投資は、レキサルティの適用追加に係る費用や、新しく開始されるグローバル開発品の臨床試験費用などが増加する見通しでございます。

後ほど樋口から説明がございますが、2018年の減損前の研究開発費投資前営業利益が3,360億円だったのに対して、2019年は3,750億円の計画となります。これは第2次中期経営計画の当初ガイダンスである営業利益2,000億円と研究開発費1,700億円の合計3,700億円に対して、1年遅れで達成する計画となっております。

以上、2018年度連結業績と2019年度の業績見とおしをご説明申し上げました。ありがとうございました。