SUBARU、2Qは減収減益 販売台数の減少と品質関連費用の増加が影響

2019年1月10日 22:40

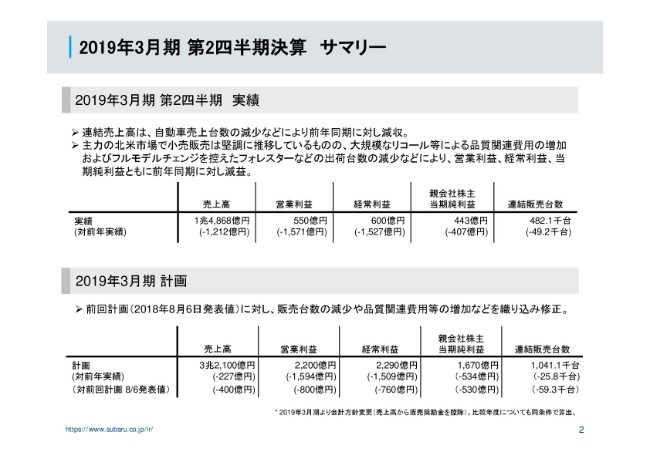

2019年3月期 第2四半期決算 サマリー

岡田稔明氏:改めましてCFOの岡田でございます。よろしくお願いいたします。それでは2019年3月期第2四半期決算の説明をさせていただきます。

まず、サマリーでございます。第2四半期決算、それから通年計画とも資料のとおりです。販売台数が減少し、品質関連費用が増加したということを主な要因として、減収減益でございます。このあと具体的に詳しく説明させていただきます。

第2四半期累計実績 連結完成車販売台数

最初に、2019年3月期第2四半期の連結販売台数でございます。連結販売台数は48万2,100台となりまして、前年同期比で4万9,200台減少いたしました。国内については、7月に全面改良を行った「フォレスター」の販売が好調に推移したものの、「インプレッサ」および「SUBARU XV」の新型車効果が一巡したことなどにより、前年同期比で1万7,400台の減少となる6万5,000台となりました。

海外については、全面改良前の「フォレスター」などの販売が減少したことに加え、おもに米国で現地販売店の在庫調整を行ったことなどによる出荷台数の減少に伴いまして、前年同期比3万1,800台の減少となる41万7,100台となりました。

一方で、資料には書いておりませんが、小売り販売についてはおおむね堅調に推移しております。当社の重点市場であります北米においては、新型車の「アセント」、昨年夏にフルモデルチェンジをいたしました「クロストレック」の台数が寄与し、7期連続で過去最高。この10月販売で、83ヶ月連続で前年を超えるということで、好調を維持しております。上期の小売り台数の前年比は105.9パーセントでございました。

第2四半期累計実績 連結業績

連結の業績です。連結売上高は、売上構成差の悪化によりマイナス1,001億円、為替レート差マイナス61億円、カンパニー等マイナス150億円により、前年同期比1,212億円の減収となる1兆4,868億円となりました。なお、売上高の前年度比較につきましては、新しい会計方針に従って、前年度実績を再計算しております。

営業利益につきましては、大規模なリコール等による、品質関連費用の増加およびフルモデルチェンジを控えたフォレスターなどの出荷台数の減少などにより、前年同期比1,571億円の減益となる550億円、経常利益は1,527億円の減益となる600億円となりました。また、親会社に帰属する当期純利益は、前年同期比407億円減益となる443億円となりました。

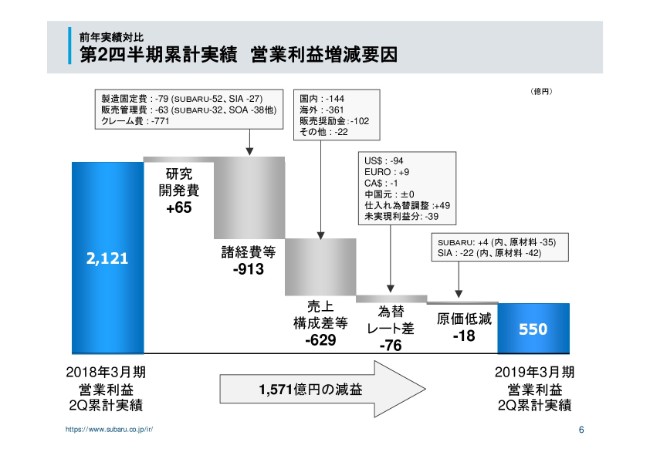

前年実績対比 第2四半期累計実績 営業利益増減要因

営業利益増減要因についてです。前年同期実績に対し、1,571億円の減益となりますが、その要因について説明いたします。初めに、増益要因です。研究開発費でプラス65億円でございます。

続いて、減益要因でございます。大きく4つありまして、まず1つが、諸経費等マイナス913億円です。詳細はさらに3つに分かれております。製造固定費の増加でマイナス79億円の減益です。そのうち、SUBARUでマイナス52億円。内訳は、外製型費の増によりマイナス36億円、固定加工費の増によりマイナス16億円です。子会社のSIA(Subaru of Indiana Automotive,Inc.)はマイナス27億円で、内訳は外製型費の増によりマイナス20億円、固定加工費の増によりマイナス7億円です。

諸経費の2番目として、販売管理費の増加でマイナス63億円です。内訳は、SUBARUでマイナス32億円、国内ディーラーはマイナス1億円、SOA(Subaru of America,Inc.)はマイナス38億円、カナダ子会社はプラス2億円、その他でプラス6億円です。

諸経費の3つ目で、クレーム費の増加でマイナス771億円です。11月1日に届け出いたしましたバルブスプリングのリコール費用が約550億円でございます。追加の完成検査関連のリコール費用約60億円を含んでおります。

大きな2番目として、売上構成差等でマイナス629億円です。詳細は次の4つとなります。まず1つ目に、新車国内でマイナス144億円、2つ目に新車の海外でマイナス361億円、3つ目に販売奨励費でマイナス102億円、うちSOAがマイナス71億円です。SOAの台当たりインセンティブは2,200ドルでございまして、前年同期の1,800ドルから400ドルの増加となります。在庫調整等その他でマイナス22億円が4番目です。

大きな3番目として、為替レート差でマイナス76億円です。ドルは約2円の円高でマイナス94億円、ユーロは約5円の円安でプラス9億円。カナダドルは若干の変動でマイナス1億円でございます。SUBARUと海外子会社の仕入れ為替調整でプラス49億円、未実現利益分でマイナス39億円です。

大きな4番目として、原価低減でマイナス18億円です。そのうちSUBARUでプラス4億円、SIAでマイナス22億円となりました。内訳は、SUBARUで原価低減プラス39億円、原材料・市況の悪化がマイナス35億円、SIAは原価低減でプラス20億円、原材料・市況の悪化でマイナス42億円でございます。以上で、第2四半期累計の営業利益は前期実績2,121億円から、1,571億円の減益となる550億円となりました。

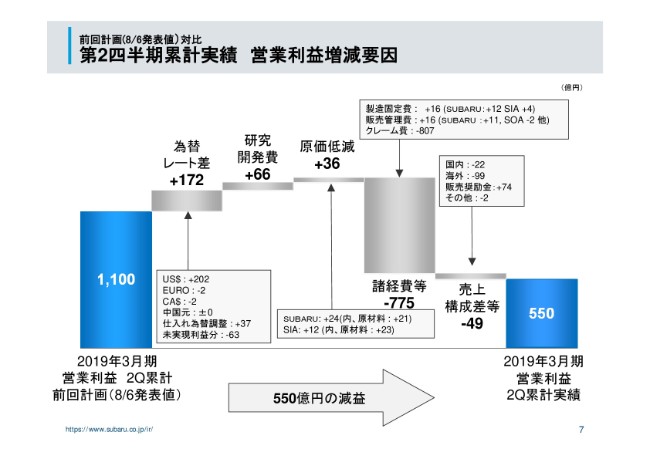

前回計画(8/6発表値)対比 第2四半期累計実績 営業利益増減要因

こちらは8月6日の第1四半期決算発表時にご報告いたしました期計画値に対する営業利益増減要因についてでございます。計画値に対し550億円の減益となりましたが、その要因についてご説明申し上げます。増益要因は大きく次の3つとなります。

1番目に、為替レート差でプラス172億円です。米ドルは約4円の円安で202億円のプラス。ユーロは約1円の円安でマイナス2億円、それからカナダドルは約1円の円高でマイナス2億円となります。SUBARUと海外子会社の仕入れ為替調整でプラス37億円、未実現利益分でマイナス63億円です。

大きな2番目の増益要因として、研究開発費がプラス66億円です。大きな3番目の増益要因として、原価低減でプラス36億円です。そのうち、SUBARUでプラス24億円、SIAでプラス12億円となりました。内訳は、SUBARUで原価低減がプラス3億円、原材料・市況等プラス21億円。SIAは、原価低減がマイナス11億円、原材料・市況等でプラス23億円でございます。

続いて、減益要因です。2つありまして、まず1つ目が、諸経費等の増加でマイナス775億円。詳細は次の3つとなります。最初に、製造固定費の減でプラス16億円。そのうち、SUBARUプラス12億円、SIAプラス4億円です。SUBARUでは、外製型費の減によりプラス2億円、固定加工費の減によりプラス10億円。SIAでは、外製型費の減によりプラス7億円、固定加工費の増によりマイナス3億円でございます。

諸経費の増加の2つ目として、販売管理費でプラス16億円です。内訳は、SUBARUでプラス11億円、国内ディーラーはマイナス1億円、SOAはマイナス2億円、カナダ子会社はプラスマイナスゼロです。その他でプラス8億円です。諸経費の3番目として、クレーム費の増加でマイナス807億円ということでございます。これについては先ほどご説明申し上げましたリコール費用が主な要因でございます。

売上構成差等でマイナス49億円です。詳細は次の4つとなります。1番目に新車国内マイナス22億円、2番目に新車海外マイナス99億円、3番目に販売奨励金プラス74億円。うちSOAがプラス65億円です。台あたりのインセンティブは、2,200ドルでございまして、計画値2,300ドルからは100ドルの減となりました。4番目に在庫調整等その他でマイナス2億円です。

以上で、第2四半期累計の営業利益は、計画値に対して550億円の減益となる550億円となりました。

修正計画(10月23日発表)対比 第2四半期累計実績 連結業績

10月23日に適時開示しました修正連結業績予想との比較になります。当社群馬製作所の完成検査における不適切な取扱いに関し、2018年10月16日以降に実施された国交省の立ち入り検査を契機に、追加の社内調査を行った結果を受けて、追加でリコールを実施することになりました。それを受けて、追加で約60億円の費用を引き当てた結果、10月23日の修正連結業績予想との差が生じて、このような数字になっております。

連結貸借対照表

バランスシートです。総資産は、2兆9,351億円と前期末に比べ686億円の増加となりました。主な要因は、固定資産の増加580億円、商品及び製品の増加526億円、仕掛品の増加190億円、原材料及び貯蔵品の増加153億円、現金及び預金と有価証券を合わせた手許資金の減少765億円などです。

負債は、1兆3,581億円と前期末に比べ526億円の増加となりました。主な要因は、未払費用の増加445億円などです。純資産は、1兆5,770億円と前期末に比べ160億円の増加となりました。主な要因は、為替換算調整勘定の増加274億円、利益剰余金の減少109億円などです。自己資本比率は53.5パーセントとなりました。

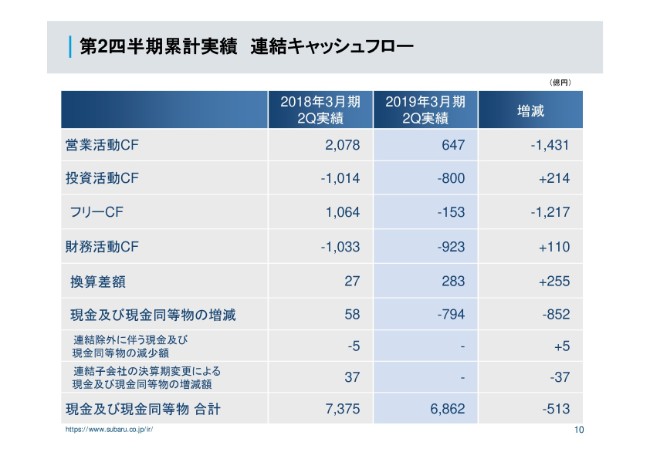

第2四半期累計実績 連結キャッシュフロー

連結キャッシュフローです。営業活動による資金の増加は647億円となりました。主な要因は、税金等調整前四半期純利益630億円、減価償却費514億円、未払費用の増加379億円、たな卸資産の増加742億円、法人税等の支払い503億円などです。

投資活動による資金の減少は800億円となりました。主な要因は、固定資産の取得による支出758億円などです。その結果、フリーキャッシュフローはマイナス153億円となりました。

財務活動による資金の減少は923億円となりました。主な要因は、配当金の支払552億円、長期借入金の返済による支出194億円、短期借入金の減少169億円などです。また、現金及び現金同等物は6,862億円となりました。

第2四半期累計実績 海外子会社業績

米国子会社の業績についてです。SOAの小売販売は、全面改良前のフォレスターの販売が減少しましたが、クロストレックが引き続き好調に推移したこと、販売を開始した新型車アセントの台数寄与などにより、前年同期に対し1万5,400台増の35万100台となりました。

売上高は、前年同期比472ミリオンドルの減収となる8,643ミリオンドル、営業利益は、前年同期比174ミリオンドルの減益となる104ミリオンドルとなりました。営業利益の増減要因は、数量・構成差等でマイナス76ミリオンドル、販売管理費の増でマイナス98ミリオンドルで、これにより、前年同期比174ミリオンドルの減益となる104ミリオンドルとなりました。

SIAの売上高は、前年同期に対しプラス143ミリオンドルの4,044ミリオンドルとなりました。営業損益は、数量価格構成差マイナス7ミリオンドル、原価低減活動マイナス20ミリオンドル、固定費増マイナス24ミリオンドルにより、前年同期比マイナス51ミリオンドルとなる33ミリオンドルとなりました。

通期計画 生産台数 ・ 連結完成車販売台数

2019年3月期通期の連結業績の見通しです。最初に、生産および連結完成車、販売台数です。生産台数につきましては、前年に対し1万3,900台の減。前回計画に対して2万200台の減となる103万5,800台に修正いたします。一連の完成検査における不適切事案を受けまして、検査工程および操業条件の変更などを行うことにより、計画を見直しました。

これに伴い、連結販売台数につきましても、前年に対し2万5,800台の減、前回計画に対し5万9,300台の減となる、104万1,100台に修正いたします。従来発表している市場別の台数につきましては、今回は修正計画をベースに影響を精査中ということで、合計値のみの発表とさせていただきたく存じます。

通期計画 連結業績

連結業績計画です。販売台数の減少や、品質関連費用などの増加を織り込むことから、連結売上高は、前年比227億円の減収となる3兆2,100億円。営業利益は、前年比1,594億円の減益となる2,200億円。経常利益は2,290億円、親会社株主に帰属する当期純利益は1,670億円に修正をいたします。

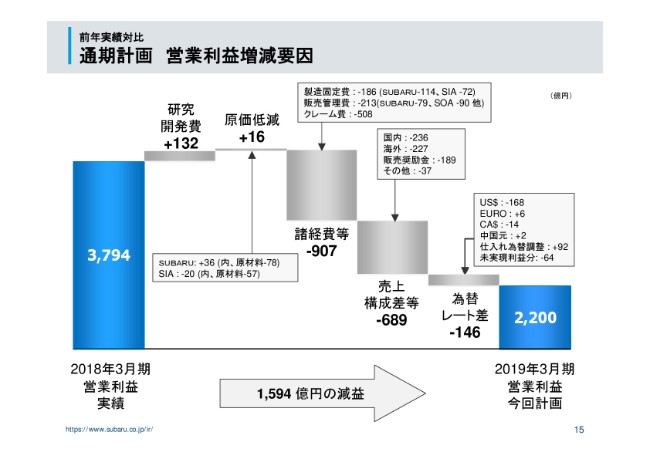

前年実績対比 通期計画 営業利益増減要因

営業利益の増減益要因でございます。前年実績に対し1,594億円の減益となることを計画修正いたしますけれども、これについてご説明申し上げます。

まず、増益要因として2点ございます。1つ目として、研究開発費の減少でプラス132億円です。2つ目に原価低減でプラス16億円です。そのうち、SUBARUがプラス36億円、SIAでマイナス20億円です。SUBARUでは、原価低減がプラス114億円、原材料・市況などでマイナス78億円です。SIAでは、原価低減プラス37億円、原材料等でマイナス57億円です。

次に、減益要因です。減益要因は大きく3つございます。まず、諸経費等の増加でマイナス907億円です。要因は次の3つに分かれます。1つ目に、製造固定費の増加によりマイナス186億円です。そのうち、SUBARUは、外製型費の増によりマイナス93億円、固定加工費の増によりマイナス21億円で、マイナス114億円でございます。

SIAでは、外製型費の増によりマイナス34億円、固定加工費の増によりマイナス38億円で、トータルではマイナス72億円を見込んでおります。販売管理費の増加でマイナス213億円です。SUBARUでマイナス79億円、国内ディーラーはマイナス11億円、SOAはマイナス90億円、カナダ子会社はマイナス10億円、その他でマイナス23億円です。

クレーム費の増加でマイナス508億円です。昨年度は、完成検査関連のリコール費用や製品保証引当金の積み増しなどの費用が発生いたしましたが、先ほどからありますとおり、今年度も、バルブスプリングなどの大規模なリコール費用が発生いたしました。そういうこともありまして、プラス完成検査関連リコールの追加等により、費用が508億円増加することを見込んでおります。

売上構成差等でマイナス689億円です。要因は次の4つです。1番目に新車国内はマイナス236億円、2番目に新車海外でマイナス227億円、3番目に販売奨励金でマイナス189億円。うち、SOAでマイナス150億円です。SOAの台あたりインセンティブは、2,250ドルを見通しておりまして、前年同期の2,000ドルから、台あたり250ドル増える計画です。4番目に在庫調整等その他でマイナス37億円です。

最後に、為替レート差がマイナス146億円です。米ドルは約2円の円高を見込みマイナス168億円。ユーロは約1円の円安でプラス6億円、カナダドルは約2円の円高でマイナス14億円、中国元はプラス2億円。その他、SUBARUと海外子会社の仕入れ為替調整でプラス92億円、在庫未実現利益分としてマイナス64億円を計画しています。

以上で、2019年3月期の通期営業利益は、現状の見通しとして、前年実績3,794億円から1,594億円の減益となる2,200億円を計画しております。

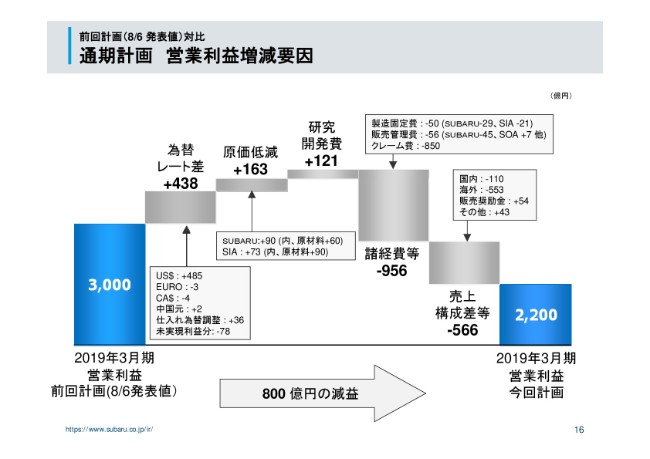

前回計画(8/6 発表値)対比 通期計画 営業利益増減要因

前回発表値に対しての800億円の減益となる要因でございます。増益要因として3点ございます。1番目は為替レート差でプラス438億円です。米ドルは約5円の円安を見込み、プラス485億円。ユーロは若干の変動でマイナス3億円、カナダドルは若干の変動でマイナス4億円、中国元はプラス2億円です。その他、SUBARUと海外子会社の仕入れ為替調整でプラス36億円、在庫未実現利益分としてマイナス78億円を計画しています。

大きな2番目として、原価低減でプラス163億円です。そのうち、SUBARUでプラス90億円、SIAでプラス73億円です。内訳は、SUBARUで、原価低減プラス30億円、原材料・市況等プラス60億円です。SIAでは、原価低減マイナス17億円、原材料等でプラス90億円です。3番目に、研究開発費でプラス121億円増益を見込んでおります。

次に、減益要因です。大きく2つです。まず、諸経費等の増加でマイナス956億円です。要因は次の3つでございます。製造固定費の増加でマイナス50億円です。そのうち、SUBARUは外製型費の増によりマイナス17億円、固定加工費の増によりマイナス12億円で、トータルではマイナス29億円。SIAは、外製型費の減によりプラス21億円、固定加工費の増によりマイナス42億円で、トータルではマイナス21億円を見込みます。

販売管理費の増加で2番目にマイナス56億円です。SUBARUでマイナス45億円、国内ディーラーはマイナス9億円、SOAはプラス7億円、カナダ子会社はマイナス7億円、その他マイナス3億円です。

クレーム費の増加で3番目にマイナス850億円です。増加の内容につきましては先ほどから申し上げておりますリコールの内容でございます。

それから、売上構成差等、2番目ですけれども、マイナス566億円です。要因は次の4つです。最初に新車国内でマイナス110億円、2番目に新車海外でマイナス553億円、3番目に販売奨励金でプラス54億円。うち、SOAでプラス35億円です。台あたりのインセンティブは、前回計画の2,200ドルから50ドル増える2,250ドルを計画しております。

4番目に在庫調整等その他でプラス43億円です。以上で、2019年3月期の通期営業利益は、前回計画値3,000億円から800億円の減益となる2,200億円を計画しています。

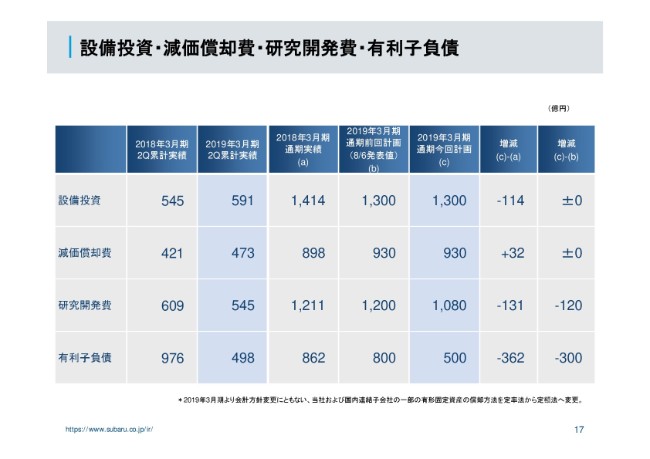

設備投資・減価償却費・研究開発費・有利子負債

設備投資、減価償却、研究開発、有利子負債についてです。第2四半期の実績は、設備投資が591億円、減価償却費473億円、研究開発費545億円となりました。通期計画については、設備投資および減価償却費は、前回の発表値から変更はありませんが、研究開発費については、前回発表値に対し120億円のマイナスとなる1,080億円、有利子負債は、マイナス300億円となる500億円を計画いたします。

株主還元政策

最後に、株主還元についてでございます。ここは予想に記載しておりますとおり、中間配当に関しましては、72円とさせて頂きます。これは従来予想どおりでございます。

期末配当の予想については、販売台数の減少や品質関連費用等の増加により、前回計画に対して利益水準が悪化するのですが、配当予想については前回から変更いたしません。

次ページ以降は、セグメント情報等の参考情報となります。以上で2019年3月期第2四半期決算の説明を終わります。ありがとうございました。