三井住友FG、上期純利益は前年比525億円増 通期業績目標比進捗率は68%と順調

2018年12月4日 23:19

2019年3月期第2四半期決算説明会

國部毅氏:みなさん、こんにちは。投資家・アナリストのみなさま、本日は当社の投資家説明会にお越しいただきまして、誠にありがとうございます。また常日頃より、当社をご支援いただき、厚く御礼を申し上げます。さて、この(2018年)9月末で、2020年3月期までの3ヶ年を計画期間とする中期経営計画「SMFG Next Stage」は折り返し地点を迎えました。

この1年半、質の高い金融グループの実現に向けまして、さまざまな施策を推進してまいりましたが、業績・施策とも順調に進捗をし、手応えを感じているところでございます。本日は私から、35分程度プレゼンテーションをさせていただいた後、みなさまからご質問をお受けしたいと思っています。

本日のアジェンダ

3ページでございます。本日のアジェンダでございます。まず、2018年度上期決算と2018年度業績目標を総括いたします。その後、中期経営計画の進捗と今後の戦略、資本政策をご説明いたします。

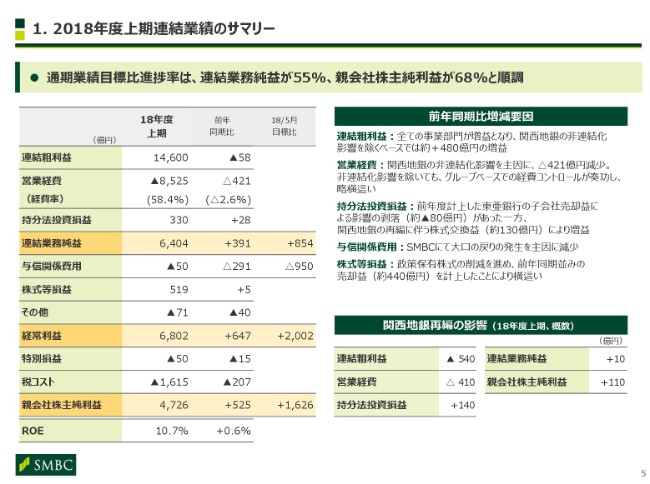

1. 2018年度上期連結業績のサマリー

5ページにお進みください。2018年度上期決算であります。

親会社株主純利益は4,726億円、年度目標に対する進捗率では68パーセントと、順調な進捗となりました。まず、前年同期比で見てみますと、連結業務純益は391億円の増益となりました。これは、すべての事業部門においてトップラインが増加したことが、主な要因であります。

なお、今年度決算を前年度と比較していただく場合、本年(2018年)3月に実施した、関西の2つの地銀の持分法適用会社化による影響が相応にありますので、右下に主な勘定科目ごとの影響をお示ししています。上期は、連結粗利益・営業経費には相応の影響がありましたが、持分法投資損益において株式交換益を約130億円計上したこともありまして、業務純益への影響で申し上げますと、プラス10億円と限定的でありました。

親会社株主純利益は525億円の増益となりました。これは連結業務純益の増益に加えまして、SMBCにおける大口先からの戻りに伴い、与信関係費用が減少したことが主な要因であります。

次に、5月に発表させていただいた目標対比で申し上げますと、すべての事業部門が連結業務純益目標を上回ったことに加えまして、与信関係費用が目標を下回ったことから、親会社株主純利益は目標を1,626億円上回りました。

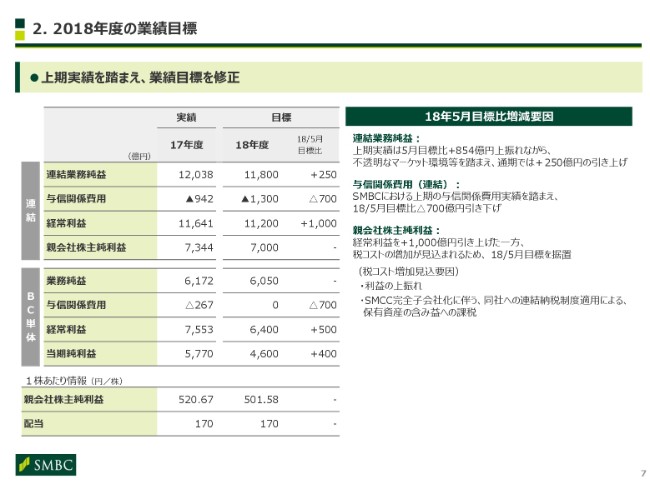

2. 2018年度の業績目標

7ページにお進みください。2018年度の業績目標であります。

連結業務純益は250億円の上方修正としています。上期実績では目標比854億円の上振れとなったわけですが、不透明なマーケット環境により、下期の業務粗利益について保守的に見ていること等によるものであります。加えまして、上期実績を踏まえて与信関係費用の目標を引き下げたことにより、経常利益ベースで申し上げますと、プラス1,000億円の上方修正としています。

一方、親会社株主純利益は据え置きとしています。この要因は、利益の上振れによる税コストの増加に加えまして、三井住友カードの完全子会社化に伴いまして、税コストの増加が発生することによるものであります。

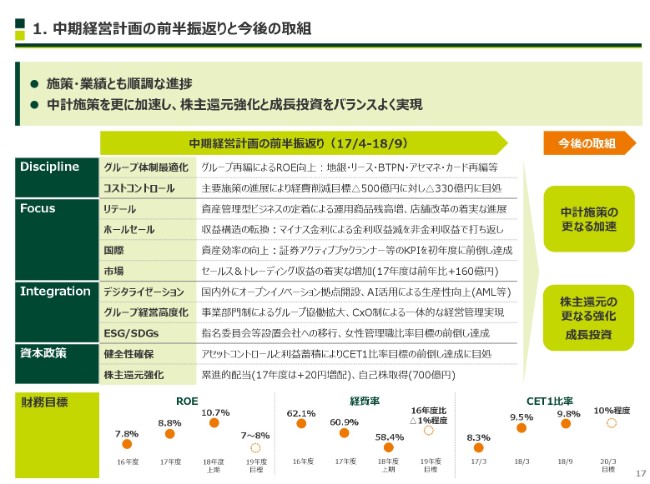

1. 中期経営計画の前半振返りと今後の取組

それでは次に、中期経営計画の進捗と今後の戦略をご説明いたします。少し飛んで、17ページにお進みください。中期経営計画の前半の振り返りと、今後の取り組みであります。

現在の中期経営計画では、「最高の信頼を通じて、日本・アジアをリードし、お客さまと共に成長するグローバル金融グループ」というビジョンの実現に向けまして、改めて、あらゆる面で質を追求し、効率性の向上を目指しています。

(2018年)9月末で計画期間の折り返し地点を迎えたわけですが、この1年半、「Discipline」「Focus」「Integration」という3つの基本方針に基づきまして、ご覧のさまざまな取り組みを推進し、グループCEOとして手応えを感じています。

また、資本政策につきましては、CET1比率目標の前倒し達成にめどを付けた他、累進的配当政策の導入、および2017年度における20円の増配、700億円の自己株取得の実施など、株主のみなさまへの還元を強化いたしました。

さらに、下段にお示ししているとおり、財務目標も順調な進捗であります。総じて、施策面・業績面ともに順調に進捗していますが、先行きの業務環境に不透明感も増す中、決して気を緩めることなく、今後も我々の強みであるスピード・実行力を発揮し、中計施策のさらなる加速を図るとともに、株主還元のさらなる強化・成長投資に取り組んでまいります。

2. 事業・アセットポートフォリオの転換

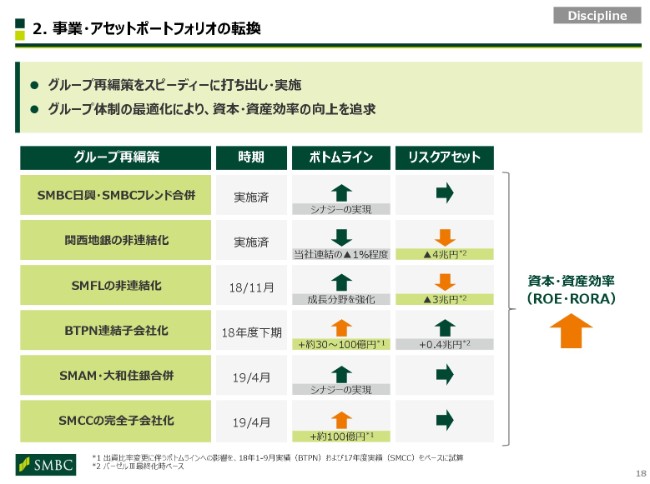

それでは次のページから、具体的な取り組みについてご説明いたします。18ページにお進みください。まず、事業・アセットポートフォリオの転換という点です。

スライドには主なグループ再編策をお示ししていますけれども、矢印でお示しのとおり、いずれの案件もボトムラインの増加、あるいはリスクアセットの減少を通じまして、資本効率の向上に寄与するものであります。

(2018年)9月には、三井住友カードの完全子会社化を発表いたしました。詳しくは後ほどご説明させていただきますけれども、業務環境の変化を踏まえまして、2005年以降、資本提携を行ってきたNTTドコモさんと新たな共同の枠組みを構築するにあたり、NTTドコモが保有する三井住友カードの全株式、発行済株式総数の34パーセント相当ですが、これを買い取ることにいたしました。

これらの再編策をスピーディーに実施し、グループ体制を最適化することにより、ROEのさらなる向上を追求してまいります。

3. 経費コントロール:生産性の向上・効率化の推進

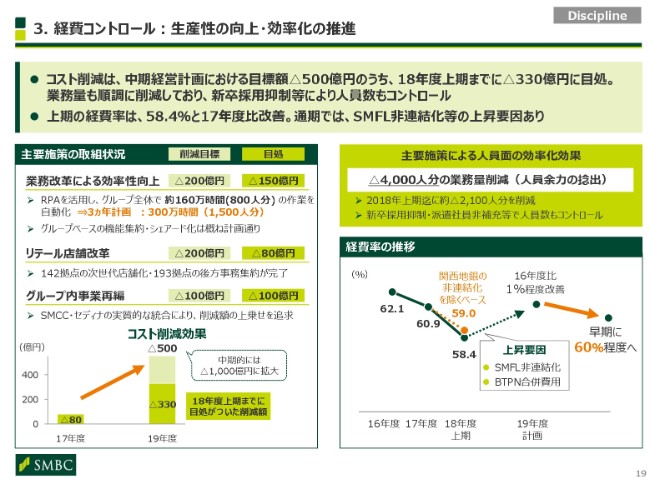

19ページをご覧ください。経費コントロールです。

中期経営計画で3つの施策を掲げさせていただきましたが、それぞれ事情に進捗していまして、3年間の目標である500億円のうち、330億円にめどが付きました。引き続き、着実に施策を積み上げていくとともに、中期的には1,000億円の削減を目指してまいります。人員面では、2018年度上期までに約2,100人分の業務量削減を実現いたしました。

こうして捻出いたしました余力によりまして、戦略事業領域への人員再配置とともに、新卒採用の抑制や派遣社員の非補充を通じて、人員数もコントロールしてまいります。例えばSMBCでは、2018年度入行の新卒採用を、前年度比4割削減いたしましたが、2019年度もさらに2割を削減する計画としています。

右下には、経費率の推移をお示ししています。2018年度上期はトップラインが好調であったこともあり、関西地銀の非連結化影響を除いても59パーセントと、60パーセントを切る水準になりました。下期に予定している、三井住友ファイナンス&リースの非連結化、およびBTPNとSMBCインドネシアの合併により、経費率は上昇する見込みであります。

しかしながら、こうした再編の影響を吸収した上で中期経営計画の目標を達成できるように、より一層、グループベースでの経費コントロールを強化してまいります。

4. 事業部門別取組:2018年度上期実績

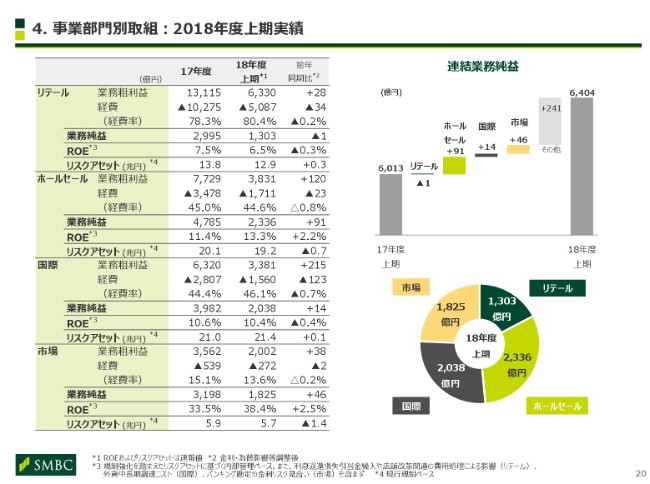

20ページにお進みください。続きまして、各事業部門についてご説明いたします。

右上は、連結業務純益の前年同期比の増減額をお示ししていますが、3事業部門が増益。リテール事業部門は、好調であった前年度とほぼ同水準となりました。

リテール①(資産管理型ビジネス、店舗改革)

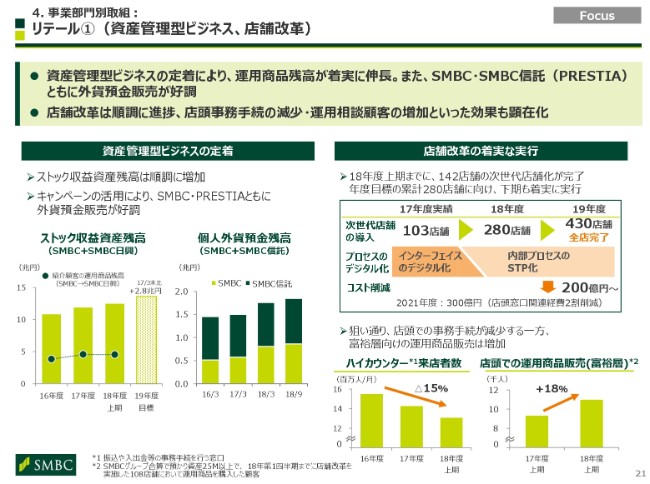

次のページから、事業部門別に取り組みをご説明いたします。21ページをご覧ください。

まずは、リテール事業です。最初に、左側の資産運用ビジネスについてご説明いたします。私どもがいち早く取り組んでまいりました、資産管理型ビジネスが定着してきていまして、ストック収益資産残高が順調に増加をしています。中でも外貨預金は、SMBC・SMBC信託銀行ともに順調に増加しており、国内トップの残高を誇っています。

私どもの資産運用ビジネスにおける強みは、3メガバンクの1つであるSMBC、旧4大証券の一角であるSMBC日興証券、そして、旧シティバンクのリテール事業を継承した、SMBC信託銀行のプレスティアが、それぞれの強みを活かし、お客さまの中長期の運用ニーズにお応えしていくことにあります。引き続きこの3社で、資産運用ビジネスを強化してまいります。

次に、右側の店舗改革の進捗について、お話をさせていただきます。3年間で430ヶ店すべてを次世代店舗に移行すべく、着実に改革を進めていまして、2018年度上期までに142店舗の移行が完了しています。

改革の効果も、着実に現れてきています。右下のグラフでお示しさせていただいていますが、ハイカウンター……すなわち、振込でありますとか入出金等を行う、窓口に来られるお客さまの数の推移ですが、スマートフォンやインターネットバンキングへのシフトが進み、着実に減少をしています。

一方で、店頭におけます富裕層のお客さまへの運用商品販売は、堅実に伸びています。私どもの店舗改革が、コストの削減にとどまらず、お客さまへのコンサルティングの強化にもつながっていることが、おわかりいただけると思います。

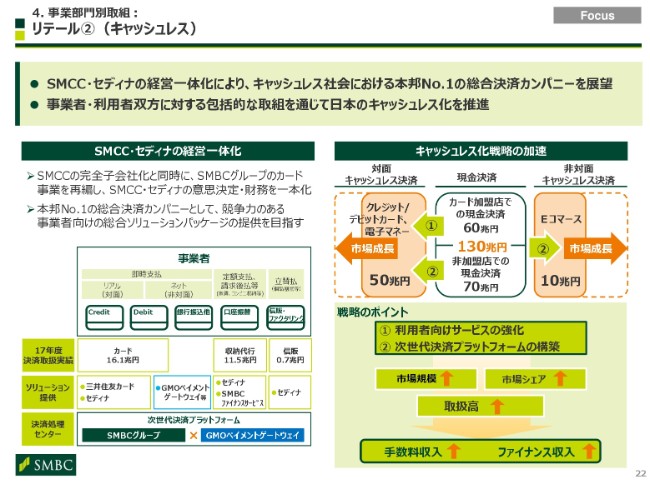

リテール②(キャッシュレス)

22ページにお進みください。キャッシュレス決済戦略です。

私どもは(2018年)9月に発表しましたとおり、グループのカード事業の再編を、2019年4月に予定しています。具体的には、NTTドコモの保有する株式を買い取り、三井住友カードを完全子会社化とした上で、セディナを三井住友カードの子会社といたします。

この再編によりまして、三井住友カード・セディナは、我が国最大となる約30兆円のキャッシュレス決済基盤を有することになります。また、両社を実質的に1つの事業体として運営することで、大胆かつスピード感のある意思決定と戦略策定を可能にし、日々変化するキャッシュレス社会において、本邦ナンバーワンの総合決済カンパニーを目指してまいります。

右側に、キャッシュレス決済市場のイメージ図をお示ししました。現在、日本の現金決済は約130兆円と言われています。カードを使える店舗での現金決済が60兆円。これは、現金決済を好む利用者によるものであります。また、カードが使えない店舗での現金決済が70兆円ございます。これは、手数料が高いなどの理由からカード決済を導入していない、事業者サイドの要因によるものであります。

この130兆円をどうするかということですが、私どもの戦略は、利用者・事業者双方に、包括的なソリューションを競争力のある手数料水準で提供することで、この巨大な現金決済市場に切り込み、キャッシュレス決済に振り替えていくというものであります。この戦略を立案するにあたっては、日本におけるキャッシュレス化の阻害要因やお客さまのニーズを見極めた上で、私どもの優位性を最大限活かすにはどうしたら良いか、SMBCグループ全体で検討を重ねてまいりました。

ここもと、業界全体として、カード決済に係る手数料率は低下傾向にあります。しかしながら、フロントランナーとしてキャッシュレス化を推進することが、市場規模の拡大と同時に、私どものマーケットシェアの増加にもつながると考えています。こうして手数料率の低下影響を、取扱高の増加による手数料収入の拡大や、付随するファイナンス収入の増強によって打ち返すことにより、決済ビジネスを資産運用ビジネスと並ぶ、リテールビジネスの柱として成長させてまいります。

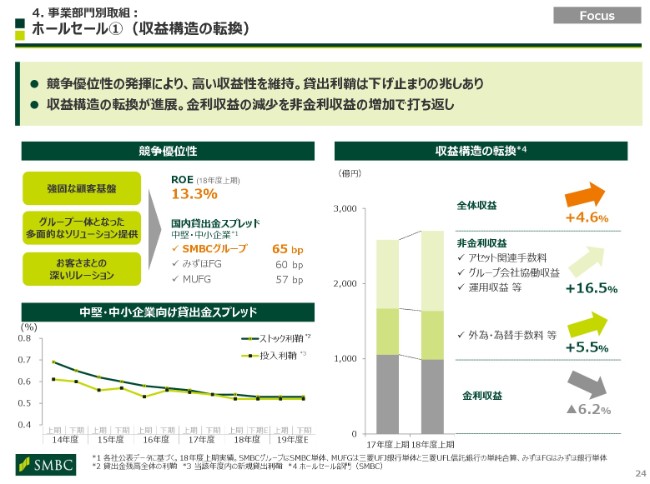

ホールセール①(収益構造の転換)

24ページにお進みください。次に、ホールセール事業です。

左上にお示ししています競争優位性を発揮したことに加え、採算改善の取り組みを一段と強化したこと、与信関係費用が低位にとどまったこともありまして、上期は13.3パーセントという高いROEとなりました。

左下には、利鞘の推移をお示ししています。低金利環境の継続によって、ここ数年利鞘の縮小が続いてまいりましたが、足元では、ストック利鞘と新規貸出利鞘がほぼ同水準になってきていまして、利鞘の低下にも、ようやく歯止めがかかりつつあります。

加えて、収益構造の転換にも取り組んでいます。右側のグラフをご覧いただければと思うんですけれども、ここには事業部門の粗利益とその内訳をお示ししています。一番下ですが、上期の金利収益は前年同期比で6パーセント程度の減少となりましたが、外為為替手数料など、安定的な収益を期待できるベース非金利収益が着実に増加をした他、大型の案件を捕捉できたこともあり、全体では、金利収益の減少を打ち返して、5パーセント程度の増益となりました。

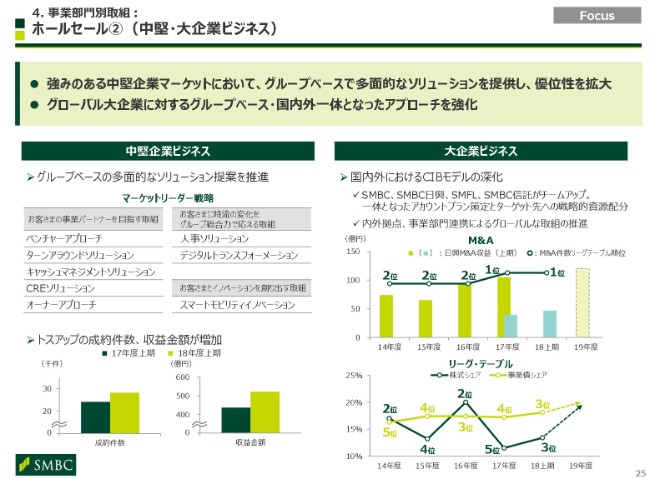

ホールセール②(中堅・大企業ビジネス)

25ページへお進みください。

我々が強みを有している国内法人のお客さまとの取引においては、お客さまとのリレーションのさらなる強化、そのためのサービス提供力の拡充に取り組んでいます。

まず、左側の中堅企業ビジネスでは、グループベースでの多面的なソリューション提供により、優位性拡大に努めています。

左下には、グループ会社間でお客さまのニーズをトスアップし、成約に至った件数および収益金額をお示ししています。事業部門運営の浸透に伴いまして、グループ会社間の連携が着実に進展しており、件数・金額ともに増加をしています。

また、右側の大企業ビジネスですが、グループ共通で策定するアカウントプランの高度化やグローバルベースでのソリューション提供等を通じ、お取引の拡大を進めています。

右下にM&Aのリーグ・テーブルをお示ししていますが、銀証・内外の連携強化により、アドバイザリー件数でトップとなりました。またM&Aに付随して、LBOファイナンス・トランザクション・外為等の案件を捕捉することにより、グループベースで収益が拡大しています。

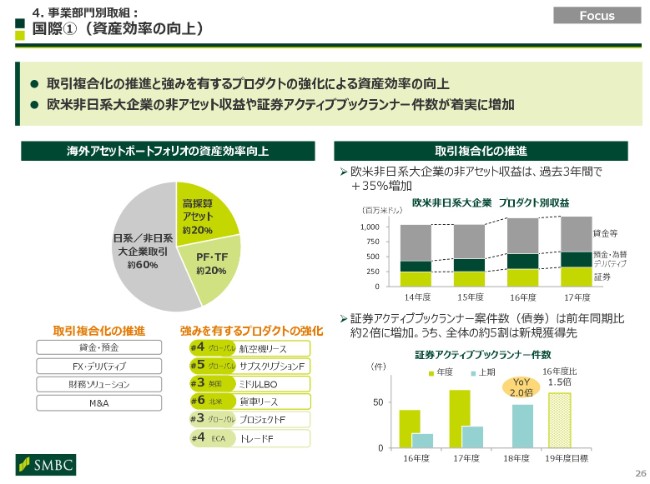

国際①(資産効率の向上)

26ページにお進みください。国際事業部門であります。

左側に、国際事業部門の海外アセットポートフォリオをお示ししています。「Discipline」を効かせた運営のもと、資産効率を向上させるため、証券業務等の取引複合化を推進するとともに、私どもが強みを有するプロダクトのさらなる強化を進めています。

右側の取引複合化につきましては、着実に進展していまして、欧米非日系企業との証券や預金・デリバティブ・為替などの非アセット収益は、2014年度から2017年度までの3年間で約35パーセント増加しました。

その中でとくに注力しているのが、債券引受業務をはじめとする証券業務であります。上期のアクティブブックランナー件数は、前年同期比で約2倍に増加しました。

件数の増加だけではなくて、非日系企業の起債におきまして、トップレフトを任される案件も出てきており、海外におけるSMBC日興証券の力は着実に付いてきたと手応えを感じています。

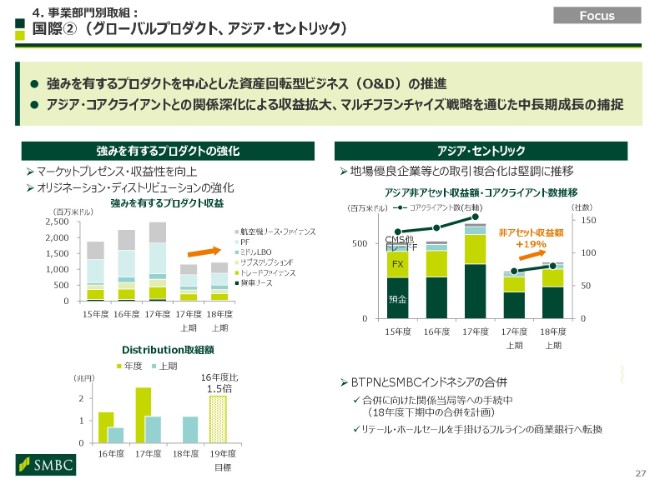

国際②(グローバルプロダクト、アジア・セントリック)

27ページにお進みください。

左側は、強みを有するプロダクトの強化であります。当社が強みを持っている、航空機ファイナンスやプロジェクトファイナンスなどのプロダクトについては、収益性とマーケットプレゼンスのさらなる向上に努めています。さらに、資産回転型ビジネスモデルにより、アセット全体の残高をコントロールしながら、オリジネーションおよびディストリビューションを強化してまいります。

次に右側ですが、私どもが10年の計画で進めているアジア戦略については、地場優良企業との取引が、取引件数・収益ともに着実に増加をしています。また、マルチフランチャイズ戦略を掲げるインドネシアでは、BTPNとSMBCインドネシアの合併に向けた手続きが順調に進捗しており、当初お話しいたしましたとおり、今年度下期中に合併が実現する計画であります。

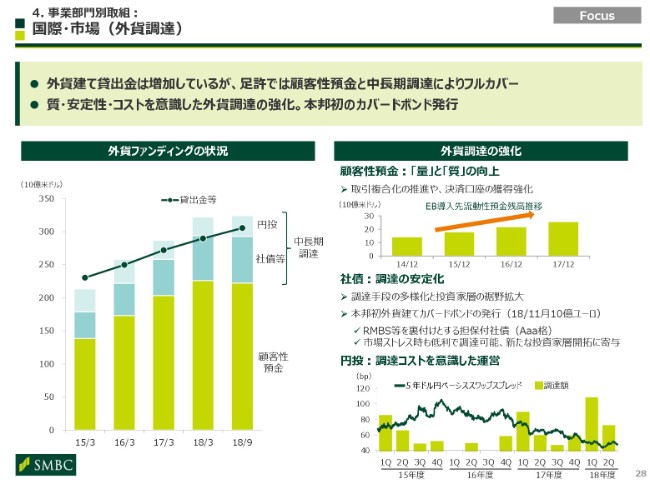

国際・市場(外貨調達)

28ページにお進みください。外貨調達についてご説明いたします。

左側でありますが、過去には外貨建て貸出金の調達について、その一部をCD・CP等の短期調達に依存していた時期もありましたけれども、貸出金の増加を上回るペースで顧客性預金と中長期調達を増やしてきた結果、そこのグラフでお示ししているとおり、足元では貸出金をすべて顧客性預金と中長期調達でカバーしています。

海外において、ドルのリテール預金基盤を持たない私どもにとりまして、外貨調達は海外ビジネスの成長を支える基盤でありまして、最重要の経営課題の1つであります。外貨調達の強化に向けましては、量の拡大だけではなく質や安定性・コストを意識した運営を行っています。

右上にお示ししてございますが、顧客性預金についてはEB導入を通じた質……例えば、粘着性の高い決済性預金の確保に努めています。また、中長期調達の1つ、社債につきましては、調達手段の多様化と投資家層の拡大を通じた調達の安定化に努めています。みなさんもご存じのとおり、最近の取り組みとしては、今月(2018年11月)、本邦初となるカバードボンドを発行しました。

これは、SMBCが保有しています住宅ローン債権を担保としたものでありまして、本邦民間の金融機関として初のAaa格を取得し、調達コストの削減と新たな投資家層の開拓につなげています。さらには、市場ストレス時における低利での調達手段としても期待をしています。

中長期調達のもう1つ、円投につきましては、コストを意識した運営を行っています。ここもと、通貨スワップによる調達コストは歴史的にも低水準で推移しています。この好環境を捉えまして、上期は中長期の円投による調達を増やしました。

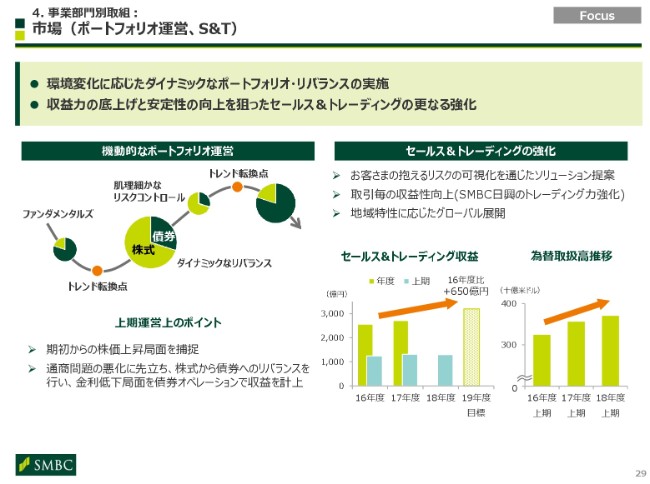

市場(ポートフォリオ運営、S&T)

29ページにお進みください。市場事業部門です。

まずは、機動的なポートフォリオ運営であります。上期は、期初からの株価上昇局面をうまく捉えるとともに、米中の通商問題悪化に先立った株式から再建へのリバランスが奏功しまして、収益を上げることができました。引き続き、市場見通しは難しい状況が続きますけれども、当社の強みであるトレーディング力を発揮し、環境変化に応じてダイナミックにポートフォリオをリバランスすることで、収益機会を捉えてまいります。

次に、右側のセールス&トレーディングの強化であります。上期は、SMBC日興証券は日本国債や海外クレジット市場が低調でありましたことを主因に、トレーディングを中心に苦戦しましたけれども、SMBCは国内外でのデリバティブや海外での外為関連の取引が堅調でした。これは、お客さまの抱えるリスクを可視化することを通じたビジネスチャンスの捕捉であるとか、お客さまの視点に立った質の高いソリューション提案が、功を奏した結果だと考えています。

5. デジタライゼーションの推進①

30ページにお進みください。デジタライゼーションの推進であります。

当社はここにお示ししているとおり、さまざまなテクノロジーを積極的に取り込みながら、4つの側面からデジタライゼーションを推進しています。

5. デジタライゼーションの推進②

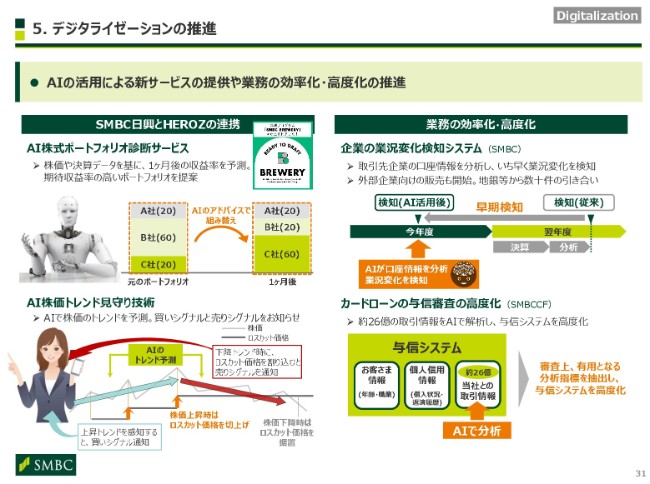

31ページにお進みください。本日はAIに焦点を当てて、最近の取り組みをいくつかご紹介したいと思います。

ここもと、資産運用に当たり、ロボアドバイザーなどのテクノロジーを活用し、最適な運用プランを提案するサービスが登場しています。そのような中、異業種企業とビジネスを開発する共創プログラム……我々は「SMBC Brewery」と呼んでいますが、これを通じまして、将棋AIで有名なHEROZ社と出会いまして、AIを活用した、投資情報サービスの実用化に向けた取り組みを進めています。

左上の「AI株式ポートフォリオ診断サービス」は、株価や決算データをもとに期待収益率の高い投資ポートフォリオの提案を行うサービスで、個人のお客さま向けの個別株式を対象としたものとして、本邦初となります。

右側には、AIを活用した業務の効率化・高度化の事例をお示ししています。右上の「企業の業況変化検知システム」は、AIによってお取引先企業の口座情報を分析し、業況変化をいち早く検知するもので、内部の与信管理に加えまして、お取引先企業への事業支援・改善に向けた提案に活用しています。社内での利用にとどまらず、マネタイズを目的に外部企業向けの販売も開始をしていまして、地銀などから、すでに数十件の引き合いがきています。

右下は、カードローンの与信審査の高度化に向けた取り組みであります。AIを用いまして、プロミス会員のお取引情報……これが約26億ほどあるんですが、この情報を解析し、与信システムを高度化いたしました。

6. ESG:環境・社会

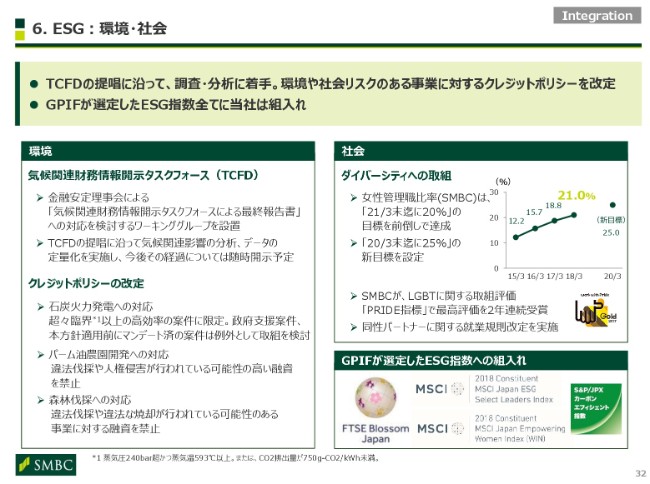

32ページにお進みください。ESGへの取り組みであります。

まずは、左側の環境であります。私どもはTCFDの提唱に沿いまして、気候関連影響の分析・データの定量化に着手をしていまして、今後はその経過について随時開示していく方針であります。石炭火力発電やパーム油農園開発・森林伐採など、環境や社会へ大きな影響を与える可能性が高い事業に対しましては、事業別の融資方針を制定して運用をしています。

次に、右側の社会ですが、今年(2018年)10月に、LGBTに関する取組評価「PRIDE指標」で、2年連続最高評価を受賞いたしました。また当社は、GPIFが選定したESG指数におきまして、メガバンクグループで唯一、すべての指標に組み入れられています。

6. ESG:ガバナンス

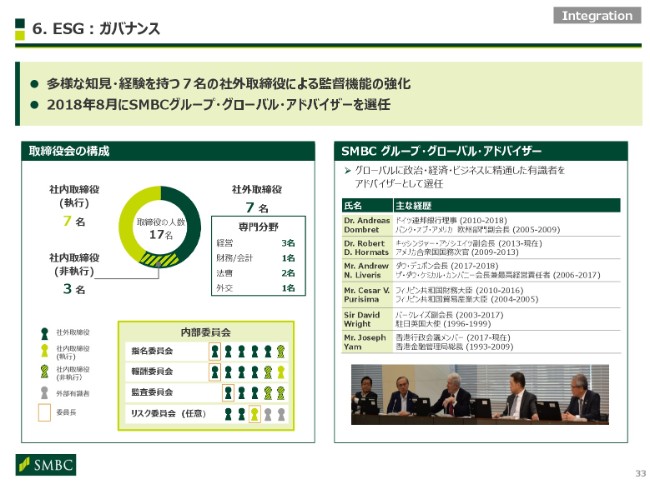

33ページにお進みください。続いて、ガバナンスについてご説明いたします。

当社では、多様な知見や経験を持つ7名の社外取締役がおりまして、取締役会における社外取締役の比率は40パーセントを超えています。なお、3つの法定委員会の議長は、すべて社外取締役が務めています。

また(2018年)8月には、グループ経営会議の諮問機関として「SMBCグループ・グローバル・アドバイザリー・ミーティング」を新たに設置いたしました。8月21日には第1回目のミーティングを開催し、グローバルな潮流の変化、各地域の政治・経済情勢、金融ビジネスの動向等に関する情報とともに、今後SMBCグループとして留意すべきトップリスクや戦略立案に際しての環境認識等について、提言をいただきました。

6. ESG:サステナビリティ経営

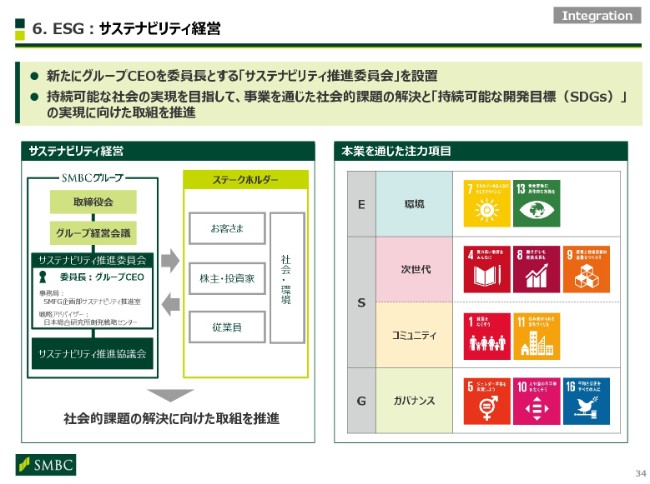

34ページにお進みください。このスライドでは、持続的な社会の実現に向けた当社の取り組みをお示ししています。

左側には、先月(2018年10月)CSR委員会を発展させるかたちで新たに設置した、「サステナビリティ推進委員会」についてお示しをしています。本委員会では、私自身が委員長を務め、サステナビリティ経営を加速してまいります。

サステナビリティ経営とは、「社会の存続可能性に配慮した経営」を意味します。これまでのCSR活動においても、当然一定に取り組んできたわけですけれども、これまで以上に、社会やステークホルダーからの期待や要請を意識した経営を行ってまいりたいと思います。

具体的には、国連で採択された「SDGs(持続可能な開発目標)」に対する取り組みにつきまして、従来以上に「社会的課題を解決するために、企業として何ができるか」という発想で取り組むステージに進んでまいります。

右側には、「SDGs」の実現に向け、本業を通じた注力項目として選定した10項目をお示ししています。今年度は、各事業部門の業務計画にこの取り組みを落とし込み、推進をしているところであります。

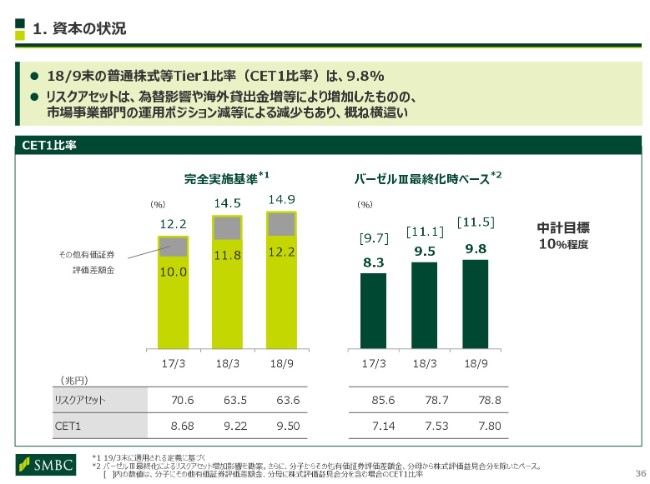

1. 資本の状況

次に、資本政策についてご説明いたします。36ページへお進みください。

まず、資本の状況です。右側ですが、バーゼルⅢ最終化によるリスクアセットの増加影響を加味し、さらに有価証券評価差額金を控除したベースでのCET1比率は、2018年9月末で9.8パーセントとなり、2018年3月末対比で申し上げると0.3パーセント上昇しました。

これは、利益の蓄積によってCET1が増加した一方で、リスクアセットは、海外貸出の増加や為替影響等の増加影響と、市場事業部門での運用ポジション減少や国内与信ポートフォリオの改善などの減少影響とが打ち消し合って、おおむね横ばいとなったためであります。CET1比率は、2019年3月末には10パーセントに到達する見通しでありまして、中期経営計画における目標の1年前倒しでの達成に、めどを付けています。

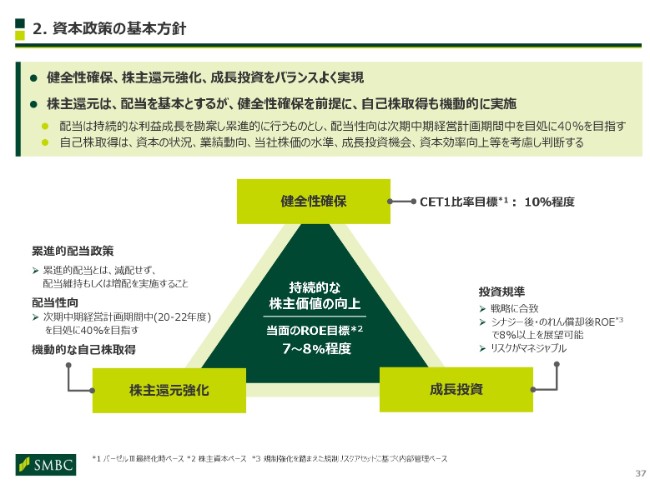

2. 資本政策の基本方針

37ページへお進みください。資本政策の基本方針です。

従来は、国際的な金融規制の強化に対応するため、資本基盤の強化を優先してまいりましたが、CET1比率目標の達成にめどが立ち、株主還元強化・成長投資に力点を置ける状況になってきたとの認識のもと、取締役会でも議論を重ねまして、本年(2018年)5月に、今お示しをしている資本政策を発表させていただいたわけであります。

繰り返しになりますが、基本方針は、健全性の確保・株主還元強化・成長投資を、バランスよく実現することであります。また、株主還元は配当を基本といたしますが、自己株取得も機動的に実施してまいります。

配当につきましては、持続的な利益成長を勘案して累進的に行うものとし、配当性向は、2020年4月に始まる次期中期経営計画期間中をめどに、40パーセントを目指します。

また、自己株取得につきましては、健全性の確保を前提に、資本の状況・業績動向・当社株価の水準・成長投資機会等を考慮し、機動的に実施してまいります。

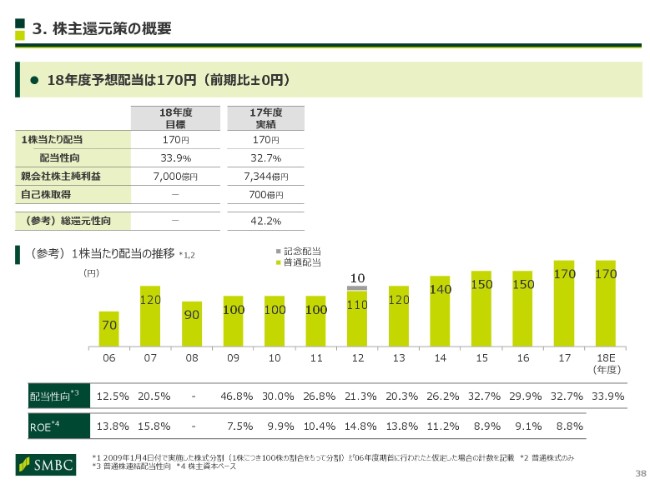

3. 株主還元策の概要

38ページをご覧ください。2018年度の株主還元策であります。

今年度の連結当期純利益は減益を予想しているわけですが、1株当たり配当予想は前年度の水準を維持し、170円としています。

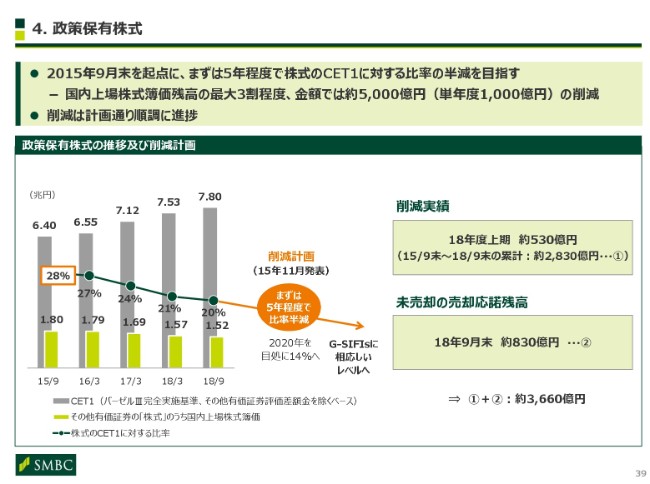

4. 政策保有株式

39ページへお進みください。政策保有株式であります。

上場株式簿価残高のCET1に対する比率は、2020年をめどに、2015年9月末と比べて半減の14パーセントを目指しています。金額で申し上げると、5年間で5,000億円削減する計画です。削減は計画どおり、順調に進んでいます。上期は530億円を削減し、2015年9月末からの累計で申し上げますと約2,830億円に達しました。

また、売却応諾を取得し、まだ売却を行っていない残高は830億円ありますので、こちらを加えると、現在までに約3,660億円の削減にめどがついています。株価変動リスクの資本への影響を低減するため、また改訂コーポレート・ガバナンスコードの趣旨も踏まえまして、計画に沿って削減を進めてまいります。

Ⅳ. Key Takeaways

40ページにお進みください。最後に、本日お伝えしたいメッセージをお示ししています。投資家・アナリストのみなさまには、引き続きのご支援をどうぞよろしくお願いいたします。

ご清聴ありがとうございました。