みずほFG、上期の親会社株主純利益は3,593億円 年間配当金は年初公表値を据え置き

2018年11月26日 21:57

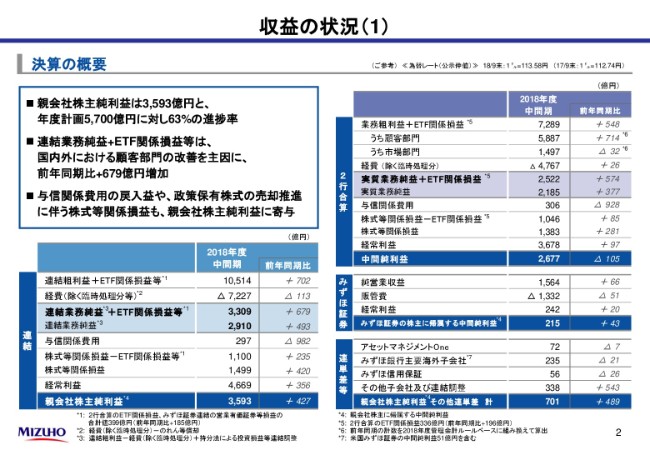

収益の状況(1)

梅宮真氏:みなさん、こんばんは。みずほフィナンシャルグループの梅宮でございます。それでは、さっそくでございますが、決算説明資料概要に基づきまして、中間期決算についての説明をさせていただきます。

2ページにお進みください。まず、今回の決算概況からご説明いたします。FG連結ベース親会社株主純利益は3,593億円となり、年度計画5,700億円に対する進捗率は63パーセントと、順調な中間期決算となりました。

与信関係費用において、前年同期に大口の引当金の戻入れという特殊要因があったことから、2017年度上期対比では982億円のマイナスとなっておりますが、本業の儲けを示す連結業務純益……これは、ETF関係損益等を含めた実質的な収益力のベースでありますが、前年同期比でプラス679億円と大幅な増益になったこと。

また、株式等関係損益についても、政策保有株式の削減を着実に推進し、前年を大きく上回る売却益を計上できたことなどにより、親会社株主純利益は2017年度上期対比で427億円、約13パーセントの増益決算となりました。

次に、業務純益の内訳について、右側の表でエンティティ別にご説明いたします。まず、みずほ銀行・信託銀行の2行合算についてであります。顧客部門の業務粗利益につきましては、ソリューション関連を中心とした国内外の非金利収支の増加に加え、海外貸出の増加による金利収支が増加したことなどから、前年同期比プラスの714億円と大きく改善しております。国内海外別の内訳は、国内でおよそプラス320億円、海外でプラス390億円と、国内外ともに前年同期を大きく上回る実績を上げております。

続いて市場部門でありますが、前年同期比で、おおよそ横ばいとなっております。内外金利上昇により、債権ポートフォリオ収益が伸び悩む一方で、ETF関係損益の積み上げにより、前年同期比でおおよそ横ばいという状況でございます。

次に、経費についてご説明いたします。ITコストが増加する一方で、内外人件費の減少、さらにはITコスト以外の物品費コントロールの強化を通じ、前年同期比では減少させております。

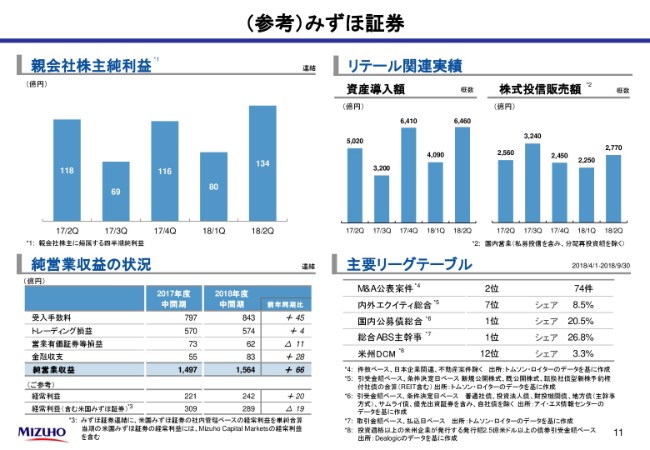

続いて、中段のみずほ証券についてご説明いたします。すでに計数については公表しておりますとおり、非常に厳しい事業環境の中、株式債権引き受け手数料がみずほのシェア上昇もあり増加したことを主因といたしまして、経常利益では前年同期比でプラス20億円。他社比較でも、堅調な決算となっております。

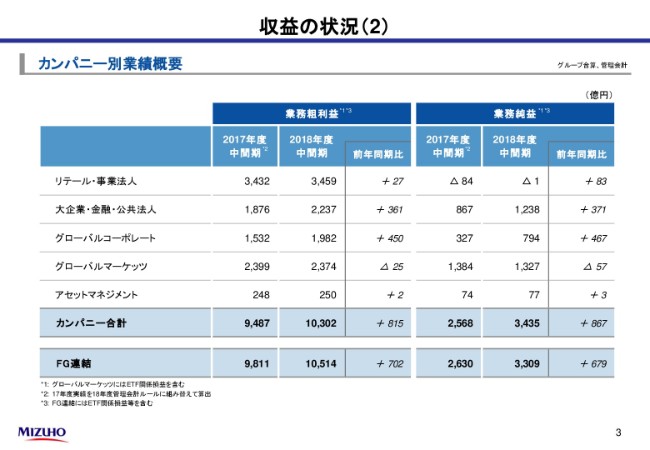

収益の状況(2)

3ページにお進みください。このページでは、カンパニー別収益の状況を記載しております。

右側の表の業務純益でご説明いたしますと、大企業・金融・公共法人カンパニーとグローバルコーポレートカンパニーを中心に、TAIKOカンパニーの収益が前年同期比で大きく改善し、グループ全体の収益改善に寄与しております。

大企業・金融・公共法人カンパニーでは、大口案件の獲得に留まらず、1億円未満の小口案件も着実に積み上げるなど、金利収支を中心に幅広く収益を積み上げることができました。また、グローバルコーポレートカンパニーでは、貸出関連収益やトランザクションバンキング収益が堅調に推移しております。

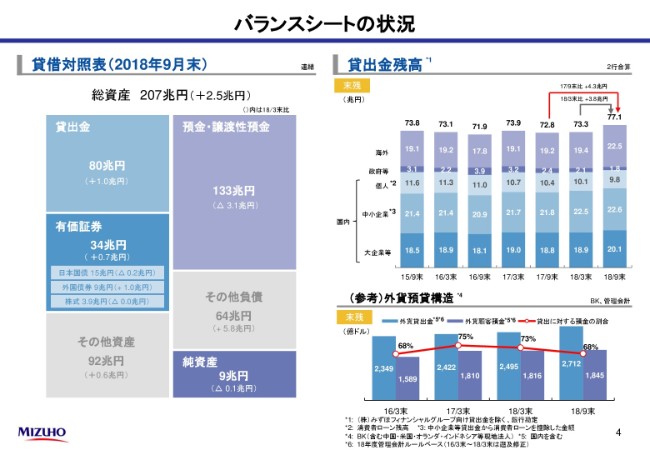

バランスシートの状況

4ページにお進みください。このページではバランスシートの状況について、大きく2つの観点からご説明いたします。

1点目は、貸出金の状況でございます。右上の表でお示ししておりますとおり、海外向け貸出および大企業法人を中心とした国内法人向け貸出の増加により、前期末対比で3兆8,000億円と大幅な増加となっております。リスクアペタイトを意識しつつ、迅速かつ的確に貸出を増強していく取り組みの成果が出つつあると認識しております。

2点目は、ページ右下にあります、外貨の預貸構造についてです。海外貸出・預金ともに増加基調にありますが、貸出に占める顧客預金の割合は70パーセントを若干割り込む水準となっております。

引き続き、外貨調達コストと市場動向に留意しつつ、顧客預金と市場調達を組み合わせた安定的な外貨調達および預貸ギャップ運営を、しっかりと行ってまいります。

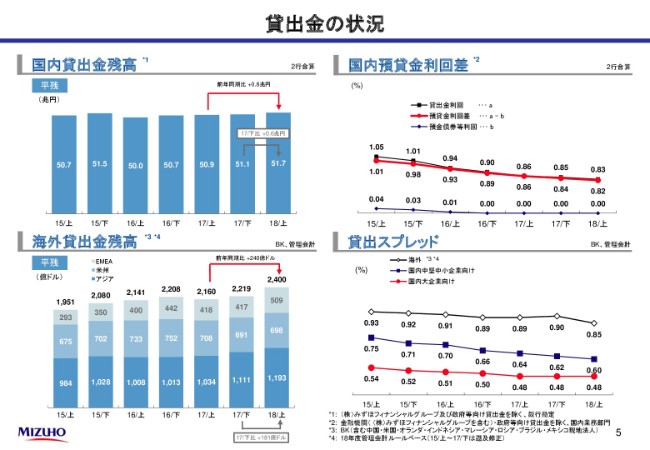

貸出金の状況

5ページにお進みください。このページでは、貸出金の状況についてもう少し詳しくご説明いたします。

2行合算の国内の貸出金平残は、法人向け貸出を中心に、前年同期比で8,000億円の増加となっております。一方で、国内予価資金利回差。これは右上のグラフでございますが、こちらにお示しさせていただいたとおり、2018年度上期は0.82パーセント。前期2017年度下期対比では2ベーシスの縮小と、依然低下傾向が継続しております。

左下の海外貸出金平残につきましては、M&A関連貸出など、とくに欧州・アジアを中心に増加し、海外全体で前年同期比240億ドルの増加となっております。海外貸出のスプレッドは、とくにアジア・欧州での高格付け先への貸出や短期資金の増加等の影響もありまして、右下のグラフのとおり、0.05パーセント縮小の0.85パーセントとなっております。

なお、右下のグラフの一番下の、国内大企業向け貸出のスプレッドでありますが、以前お示ししておりました2017年度の下期の計数に誤りがあったことから、今回修正をさせていただきました。ご迷惑をおかけし、お詫び申し上げます。

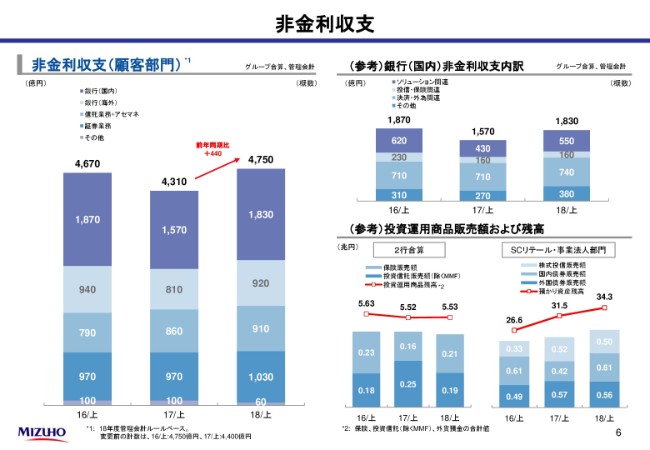

非金利収支

6ページにお進みください。このページでは、非金利収支についてご説明いたします。

左側の棒グラフでお示しのとおり、グループ合算ベースの顧客部門の非金利収支は4,750億円となり、前年同期比では440億円の増加となっております。

内訳を申し上げますと、銀行の国内は前年同期比プラス260億円程度と、順調に増加いたしました。右上の棒グラフで内訳を示しておりますソリューション収益のほか、決済・為替、さらにはデリバティブ収益が堅調に伸びております。

次に、左の棒グラフの2段目、銀行の海外でありますが、主としてアジアにおけるソリューション関連収益が伸び、前年同期比でプラスの110億円程度増加しております。

続いて3番目の、信託業務。アセマネ関連でありますが、信託業務で不動産関連収益が好調であったことを主因に、前年同期比では50億円程度の増加となっております。

また、証券業務につきましても2ページで触れましたとおり、前年同期比では60億円程度増加となっております。このように、非常に厳しい結果であった前年同期に比べ、個人運用商品関連を除き、今期は大きく改善させることができました。

銀・信・証・アセマネを軸とした「One MIZUHO戦略」の成果により、とくに金利収益増強を図れていると認識しております。

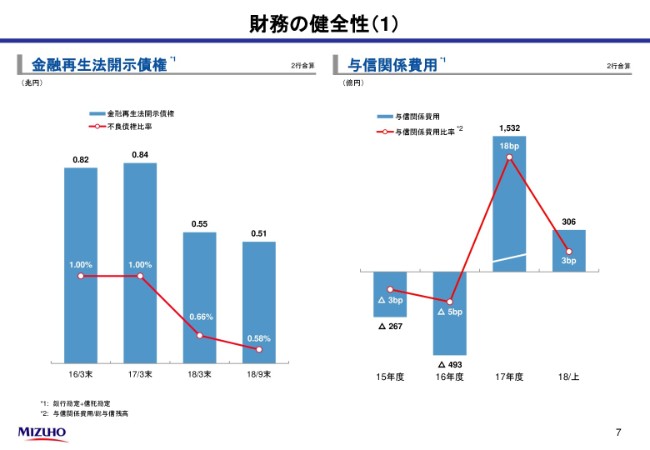

財務の健全性(1)

7ページにお進みください。ここでは財務の健全性のうち、クレジットポートフォリオについてご説明いたします。

まず、右側の2行合算ベースの与信関係費用ですが、前年同期比で戻り益が大きく縮小しておりますが、引き続き戻り益で306億円を計上しており、費用発生が落ち着いた状況が継続しております。

結果といたしまして、左側の金融再生法開示債権ですが、2018年9月末の2行合算ベースの金融再生法開示債権の残高は5,100億円、不良債権比率は0.58パーセントと、過去最低水準まで低下してきております。

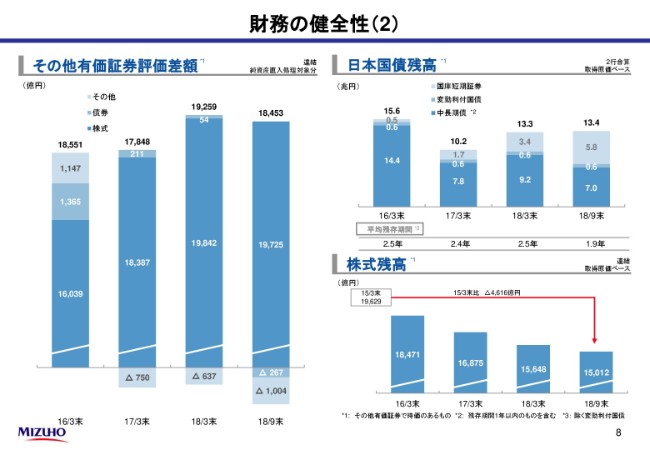

財務の健全性(2)

8ページにお進みください。このページでは、有価証券ポートフォリオについてご説明いたします。

その他有価証券評価差額の状況ですが、2018年9月末の連結ベースの評価差額は、国内株式相場が上昇する中、政策株の売却を進めたことにより、株式の評価差額は若干減少しております。また、債権・その他につきましては、国内外ともに金利上昇を受け、評価損が拡大することになっております。

次に、右下の政策保有株式についてです。お客さまとの丁寧な交渉を実施して売却を進めてきた結果、2015年3月末対比では4,616億円の減少。2015年から2019年3月末までの削減計画の5,500億円に対する進捗率は、84パーセント程度となっております。着実な進捗が図れている、このように評価しております。

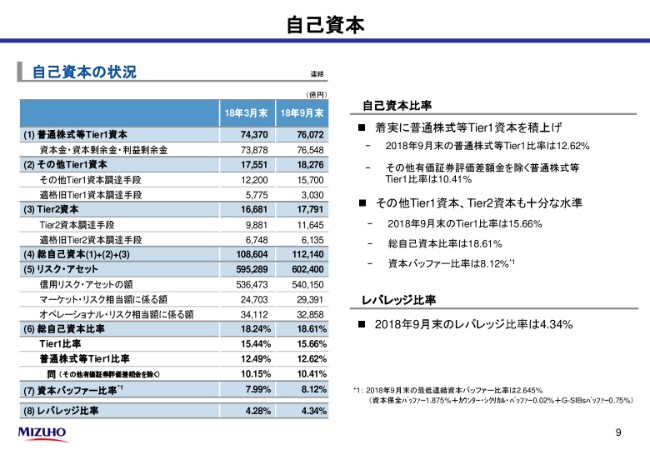

自己資本

9ページにお進みください。次に、自己資金の状況についてご説明いたします。

普通株式等Tier1比率、いわゆるCET1比率についてでありますが、利益剰余金の積み上がりにより、その他有価証券評価差額金を除くベースで10.41パーセントとなり、中期経営計画目標である10パーセント程度を超える水準を維持できております。

2018年度計画

続いて、10ページにお進みください。2018年度計画についてご説明いたします。

2018年度上期の実績および今後の見通しを反映した結果、(2018年)5月に公表しております2018年度の親会社株主純利益の業績予想は据え置き、5,700億円としております。

なお、連結業務純益計画についてでありますが、若干修正をしております。まず市場部門につきましては、外債を中心に足元評価損を拡大している状況や、下期以降の債権・株式市場の動向等も踏まえまして、より慎重な運営が必要との判断のもと、500億円程度の下方修正を行っております。

一方で顧客部門につきましては、上期実績を踏まえ上方修正を行いますが、海外ビジネスを中心に不透明感が残ることから、上方修正の幅は200億円程度に留めております。結果として、連結業務純益を300億円程度下方に計画修正を行っております。

なお、与信関係費用ですが、上期に戻り益となっておりますが、経済動向等につきましては総じて慎重な見方が必要だと考えており、年度計画の修正を行っております。

また、右下の表でお示ししておりますとおり、普通株式1株あたり配当につきましては、年初公表の年間7円50銭を据え置いております。なお中間配当は、予定どおり3円75銭を実施させていただきます。

(参考)みずほ証券

11ページにお進みください。このページでは、先日公表させていただきました、みずほ証券の中間期実績(をお示ししております)。

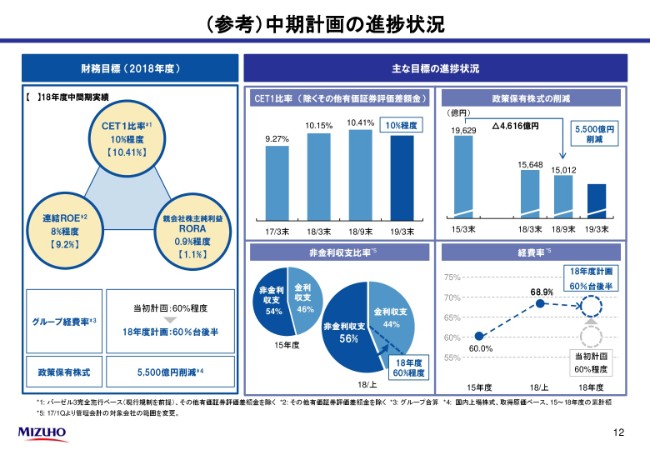

(参考)中期計画の進捗状況

また、次の12ページでありますが、グループの中期経営計画の進捗状況をお示ししております。

時間の関係上細かくはご説明いたしませんが、中期経営計画で掲げました2018年度の財務目標につきましては、経費率について課題は残しているものの、その他の項目のCET1比率や株式削減、これらについてはおおむね順調に推移してきております。

決算に関するご説明は、以上とさせていただきます。