りそなHD、2Q国内貸出金の平残は2.8%増 コーポレート部門が全体を牽引

2018年11月14日 21:50

2019年3月期第2四半期決算説明会

福岡聡氏:本日は、本カンファレンスにご参加いただきまして、誠にありがとうございます。まず、配布させていただいておりますハイライト資料に沿いまして、ご説明をさせていただく前に、本中間期決算の主なポイントについて、コメントをさせていただきたいと思います。

なお、関西みらいフィナンシャルグループにつきましては、KMFGと略称を使わさせていただきます。まず財務面です。フィー収益の増加が預貸金利益の減少を上回りまして、トップラインが反転増益となりました。

経費も厳格なコントロールを継続し、中期経営計画で掲げました収益・コスト構造改革が進展しました。戦略面では、オムニ戦略をはじめ、各種の戦略の積極的な展開によりまして、リテールナンバーワンに向けての着実な布石を打つことができたと思っております。

具体的には、オムニチャネル戦略では今年の2月にスタートしました、りそなスマート口座アプリのユーザー数が順調に増加しているほか、10月にはその使いやすさや実用性が高く評価されまして、「グッドデザイン賞」を受賞しました。

オムニリージョナル戦略につきましては、KMFGの統合および東証一部上場を計画どおり完了させました。また7月には、首都圏リースとDFLリースの持分法適用会社化を完了しました。

さらに10月には、国際業務において横浜銀行と大同生命との業務連携を公表するなど、お客さまへのサービス向上と、お客さま基盤拡充に向けた取り組みが、着実に進展をしております。また、りそなキャッシュレスプラットホームの仕組みを構築するなど、ストック型新ビジネスへ向けた施策の展開も加速させております。

KMFGの統合により、前年同期比での経営成績増減が見えにくくなっておりますので、本資料では2種類の前年同期比較を記載しております。前同比とありますのは、前年同期比の決算計数、すなわち旧3行体制時との比較でございます。

実質前同比とありますのは、持分比率を考慮の上、仮に当中間期と同じ5行体制が前期もあったものとして、前期の計数を補正し比較を示したものでございます。

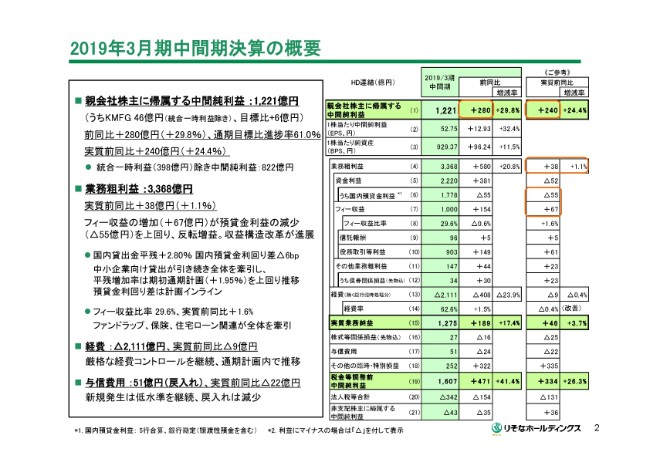

2019年3月期中間期決算の概要

親会社株主に帰属する中間純利益は1,221億円。通期目標に対する進捗は61パーセント。実質前年同期比では約24パーセントの増益となりました。内、KMFGからの貢献利益も46億円ということで、こちらも目標比プラス6億円でございます。

なお、KMFG経営統合に伴う、一時利益を除いた中間純利益は822億円ですので、一時利益を除くベースでも、おおむね計画線を確保する進捗となっております。業務粗利益は、(7)フィー収益の増加。この67億円が、(6)預貸金利益の減少、マイナス55億円を上回りまして、トップライン全体でも、反転増益となりました。

貸出金平残は、中小企業向け貸出がドライバーとなりまして、前年同期比で2.80パーセントの増加ということで、期初の通期計画プラス1.95パーセントを上回っております。貸出金利回りにつきましては、マイナスの6ベースということで、こちらは計画インラインでの推移となっております。

フィー収益につきましては、ファンドラップ、保険、住宅ローン関連が全体を牽引するかたちで、フィー収益比率も実質前年同期比で、プラス1.6パーセントの29.6パーセントとなっております。

(13)経費につきましては、厳格なコントロールを行いまして、通期計画内での推移となっております。(17)与信費用は、51億円の戻入れとなっております。実質前年同期比では、戻入れ額が22億円の減少となっておりますが、新規の発生水準というものは、低水準が継続をしております。

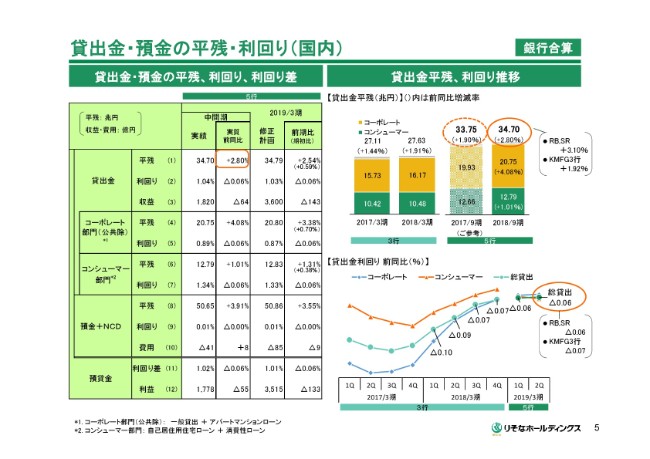

貸出金・預金の平残・利回り(国内)

繰り返しにはなりますが、(1)国内円貨貸出金の平残は、実質前年同期比でプラス2.80パーセント。期初の通期計画が、プラス1.95パーセントでありましたので、こちらを上回っての推移でございます。

とくに(4)コーポレート部門が、プラス4.08パーセントと全体を牽引しております。(2)貸出金利回りは、実質前年同期比でマイナスの6ベーシス。こちらは通期計画どおりの推移です。利回りの低下は、住宅ローン金利要因と法人貸出における競争要因が各々、ほぼ半々ということで分析をしております。

右側下段の、緑色の折れ線グラフのとおり、四半期ごとの貸出金利回りは、前期比低下幅の縮小が継続をしております。休閑期までの実績を踏まえまして、貸出金平残の期計画を、期初の計画比プラス0.59パーセントを上方修正して、2.54パーセントの増加としております。

一方で、貸出金利回りについては期初の計画どおり6ベーシスの低下として、据え置く組立としております。

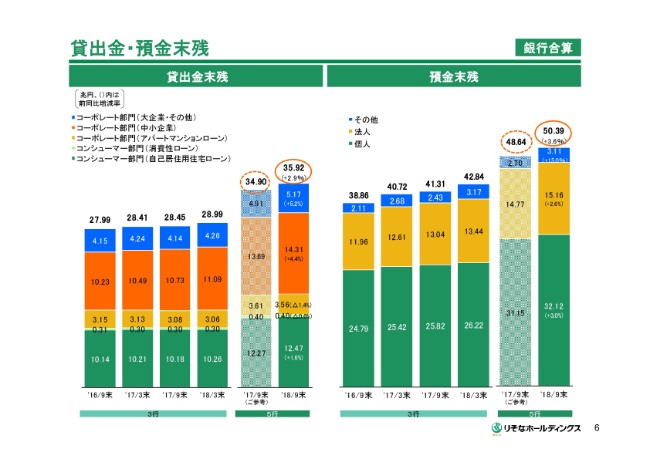

貸出金・預金末残

貸出金・預金の末残でございます。まず左側の貸出金末残は、総貸出の増加率が2.9パーセントです。先ほどお話ししましたとおり、コーポレート部門が牽引をしておりまして、とくにオレンジ色の中小企業貸出はプラス4.4パーセントと引き続き堅調に伸びております。

また速報値ではありますけれども、りそな銀行と埼玉りそな銀行の不動産業を除く設備資金向けの貸出も前期比、約9パーセントの増加となっており、設備資金ニーズが強い状況が続いております。預金は、3.6パーセントの増加ということで、従来同様のペースでございます。

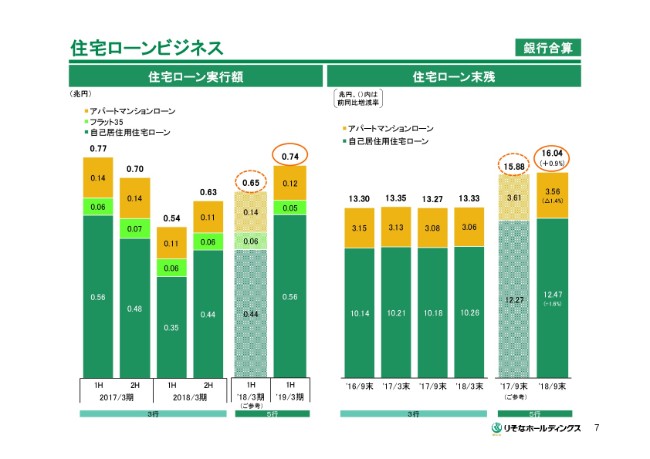

住宅ローンビジネス

住宅ローン実行額は、5行合算で7,400億円となりました。このうち自己居住用住宅ローンにつきましては5,600億円。実質前年同期比で、3割程度の増加となっております。これは、りそなオリジナルの断金革命や、融資手数料型の商品などがお客様のニーズを捉えまして、好調であったこと(が考えられます)。

そして、業者対応力の強化のように、体制強化を図ってきた成果が現れた結果ではないかと見ております。こちらの資料にはございませんが、新規実行に占める金利構成では変動金利型がだいたい95パーセントです。

アパートマンションローンにつきましては、引き続き残高の減少傾向が続いております。新規着工戸数の減少に加えまして、物件ごとの精緻な収支予想に基づく懸隔な審査というものを継続しているためという分析をしております。

当社では、プレミア層のお客様に向けたソリューションの1つとして、アパートマンションローンというものを推進しております。なお、シェアハウス向けというものは対象外にしております。

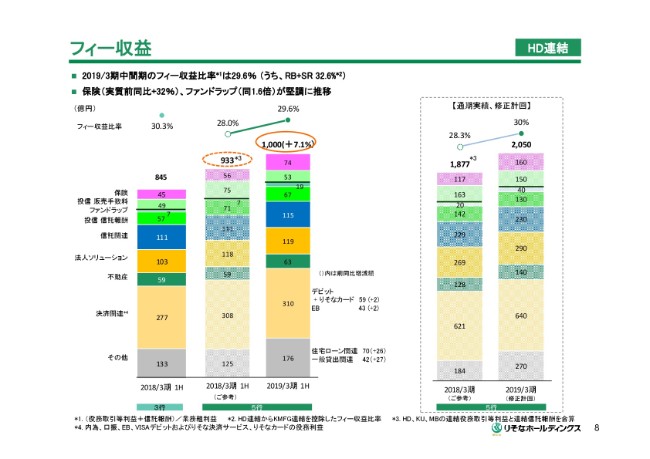

フィー収益

連結フィー収益は1,000億円です。実質前年同期比でプラス7.1パーセントと堅調な伸びが継続をしておりまして、連結フィー収益比率は29.6パーセントとなりました。内訳を見ますと、投信販売は苦戦をしておりますけれども、保険が実質前年同期比で、プラス32パーセントと大幅に増加しました。また、ファンドラップ収益が19億円、前年同期比では1.6倍の増加となるなど、フィー収益全体を牽引をしております。

また、住宅ローン関連やデビットカード、クレジットカード収益など注力をしているビジネス分野で成果が出ております。なお、右側の通期計画の合計は、期初計画から変更はございませんが、中間期までの実績を踏まえて、内訳は一部修正をしております。

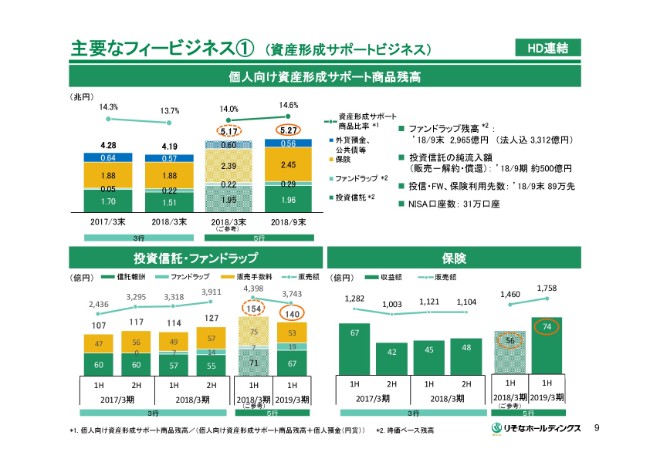

主要なフィービジネス① (資産形成サポートビジネス)

資産形成サポートビジネスでございます。まず、上段の資産形成サポート商品残高は5.27兆円となりました。ファンドラップは、約3,000億円まで残高を拡大しております。投信、ファンドラップの純流入額も約500億円となりまして、フィデューシャリー・デューティー・ポリシーのもと、残高重視の営業スタイルが定着してきたものと評価しております。

投信・ファンドラップは投資信託の苦戦による影響を受けた一方で、保険は実質前年同期比で、販売額がプラス約20パーセント。収益ではプラス約32パーセントと強い伸びとなっております。

これはKMFG3行の販売が堅調であったこと、米金利上昇による外貨建て商品のスペック向上、タブレットを用いた営業体制の定着などが、功を奏したものと考えております。

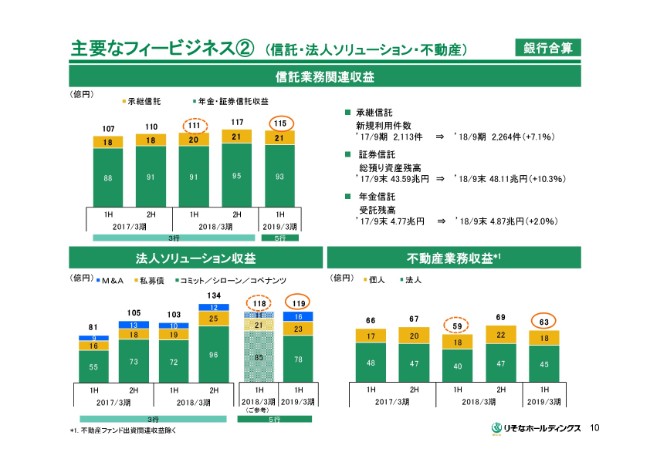

主要なフィービジネス② (信託・法人ソリューション・不動産)

信託業務関連収益についてです。総合基金の解散が一巡し、新制度移行が進んで、年金信託の増益の傾向が定着をしております。承継信託もグループ銀行での信託機能を活用したソリューション提案が拡大をし、件数・収益ともに増加しております。

法人ソリューション収益は、高水準を維持しております。とくに、私募債M&Aが好調でした。これは、SDG税の意識の高まりに対応した私募債をタイムリーにご提供できたことや、M&Aを活用した事業承継ニーズの高まりなどをうまく捉えられたためかと思っております。

不動産業務収益についてです。法人向け案件などの増加により、前年同期比で4億円の増加となりました。

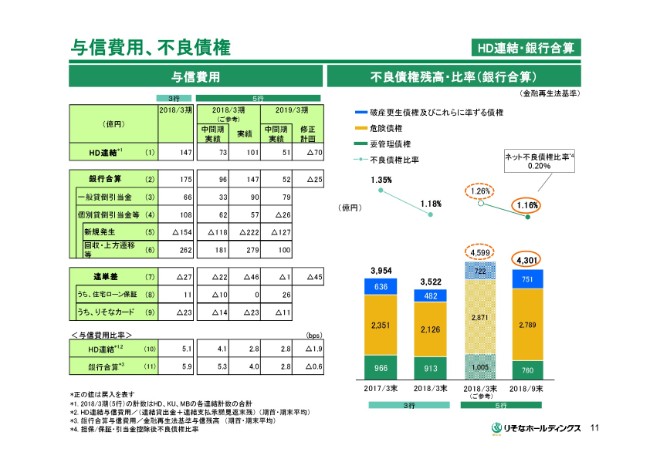

与信費用、不良債権

左上の(1)をご覧ください。連結与信費用は51億円の戻入れとなりました。前年対比で戻入れ額が減少となっております。(5)個別貸倒引当金の新規発生は127億円と、引き続き低水準となっております。

なお、中間期のこの実績を踏まえまして、通期の与信費用計画を185億円から70億円の費用に。そして銀行合算では、130億円から25億円の費用に、それぞれ修正をしております。不良債権比率は、1.16パーセントということで最低水準を更新し、貸出資産の健全性はさらに向上しております。

有価証券

こちらの9月末時点の(4)その他有価証券の国債および(9)外債の残高は、キャリー収益の増加を目指す観点から、3月末比で増加をさせております。

なお、米債金利の急騰に端を発しまして、円債、外債ともに評価損が広がっております。中継の最終年度となる来年度に向けて、キャリー収益の改善に資する簿価の入替え、ポートフォリオの健全化の促進が、今年度下期の課題であると認識をしております。

右側の政策保有株式は34億円減少しました。今後も計画に沿いまして、お取引さまとの中長期的な取引展望の実現可能性、リスク・リターンといったものを検証しつつ、簿価の圧縮を図ってまいります。

自己資本比率

自己資本比率についてです。国内基準はKMFGの統合もありまして、3月末比ではマイナス0.48パーセントの10.17パーセントとなっております。国際統一基準の有価証券評価差額金除きの普通株式等Tier1比率は、8.97パーセントとなっております。

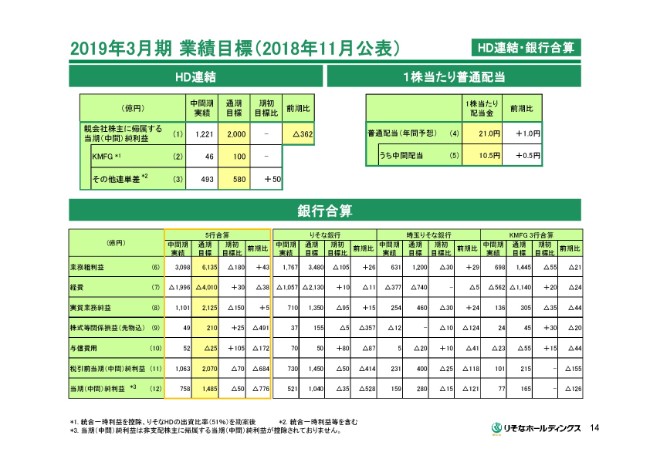

2019年3月期 業績目標(2018年11月公表)

2019年3月期の親会社株主に帰属する当期純利益の目標は2,000億円ということで、期初目標を据え置いております。一方で、銀行合算と連単差については、中間期の実績を踏まえて、一部修正をしております。

スライド下段の銀行合算の表で、5行合算ベースでの主な変動項目をご説明させていただきたいと思います。まず(6)業務粗利益は、期初目標から180億円減額をしております。こちらは市場部門や資産形成サポートビジネスを中心に、上期の実績が計画費で下振れて着地したことに加え、先ほど触れたとおり、有価証券ポートフォリオの健全化促進といった影響を一定程度勘案した組立でございます。

(7)経費は、厳格なコストコントロールの継続により、30億円の減少。(10)与信費用は、中間期までの実績を反映しまして、105億円減少させております。この結果、(12)銀行合算の当期純利益は、期初の目標から50億円の減少となる1,485億円といたしました。

連単差を50億円上方修正しております。これは、上期に計上した統合一時利益の上振れ分を反映したものです。1株当たりの配当につきましては、年間21円ということで、こちらも期初予想を据え置きでございます。以上で、私からのご説明とさせていただきます。