パナソニック、2Q営業益は175億円減 通期売上、営業益、純利益は変更なし

2018年11月3日 12:48

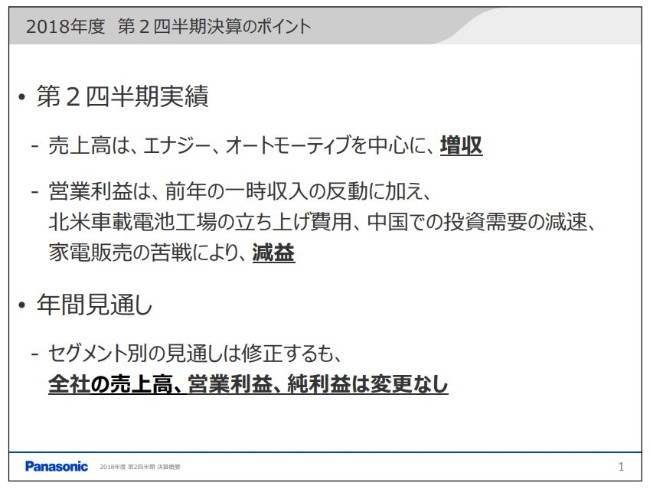

2018年度 第2四半期決算のポイント

梅田博和氏:本日はご多用のところお集まりいただき、誠にありがとうございます。2018年度第2四半期決算概要につき、ご説明申し上げます。

最初に、今回の決算発表のポイントです。第2四半期の売上高は、エナジー、オートモーティブを中心に増収。営業利益は、前年の一時的な特許収入の反動に加え、車載電池工場の立ち上げ費用、中国でのインダストリアル関連の投資需要減速、家電販売の苦戦により、減益となりました。年間見通しについては、セグメント別の見通しを修正しておりますが、全社の売上高、営業利益、純利益の変更はございません。

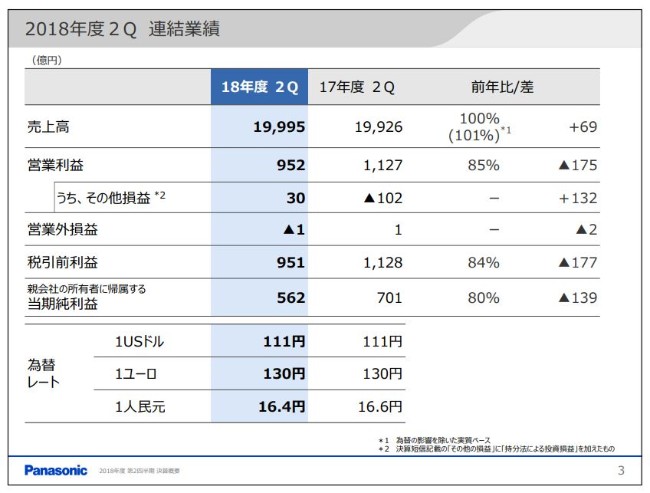

2018年度2Q 連結業績

まずはじめに、第2四半期の決算概要についてご説明いたします。第2四半期の連結業績は、ご覧のとおりです。売上高は1兆9,995億円で、69億円の増収。営業利益は952億円で、175億円の減益。純利益は562億円で、139億円の減益となりました。

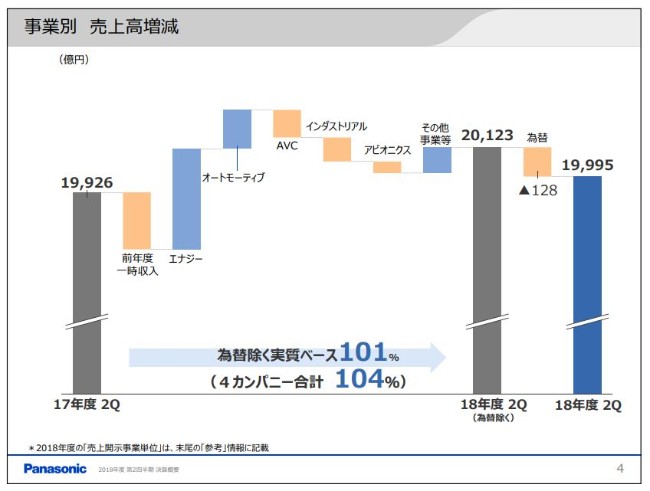

事業別 売上高増減

こちらは売上開示事業単位での増減要因です。第2四半期は、前年度に計上した特許収入の影響がありました。事業別には、エナジー、オートモーティブが引き続き大きく成長し、増収。AVCは、欧州のテレビ販売の苦戦、インダストリアルでは、中国での投資需要減速の影響を受け、減収となりました。

全体としては、為替を除く実質ベースで101パーセントの増収。前年度の一時収入や、本社部門を除いた4カンパニー合計では104パーセントの増収となり、成長基調は継続しております。

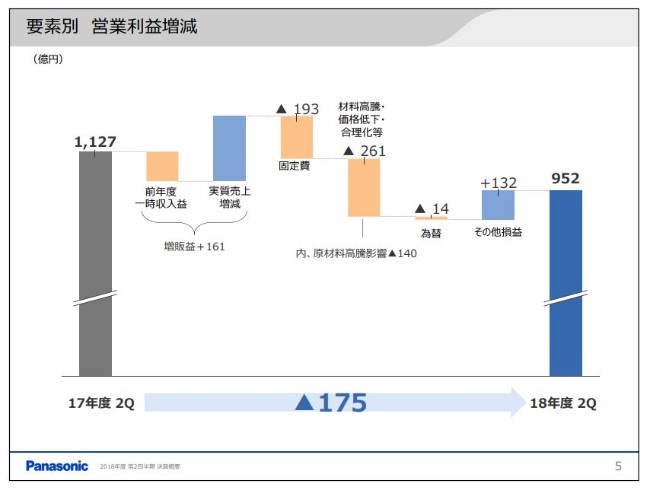

要素別 営業利益増減

営業利益の要素別増減要因です。増販益は、前年の一時的な特許収入の反動があったものの、事業からの売上が伸長し、全体では161億円となりました。固定費は、開発費の増加や車載電池事業の拡大などにより、193億円増加しております。

また、材料高騰、価格低下等により、261億円の悪化。その他損益は、事業構造改革費用の減少などにより132億円改善しましたが、全体では175億円減益の952億円となりました。

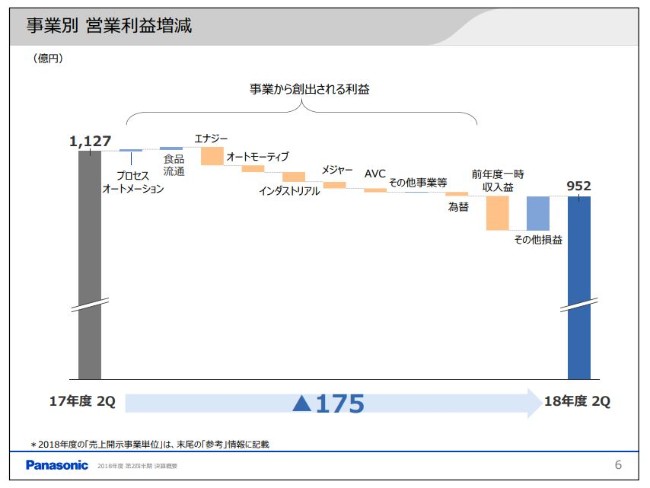

事業別 営業利益増減

売上開示事業単位での増減要因です。プロセスオートメーションや食品流通は、販売が堅調に推移し、増益。一方、エナジーは車載電池工場の立ち上げ費用、オートモーティブは開発費等の増加、インダストリアルはメカトロニクス事業の減収により、それぞれ減益となりました。

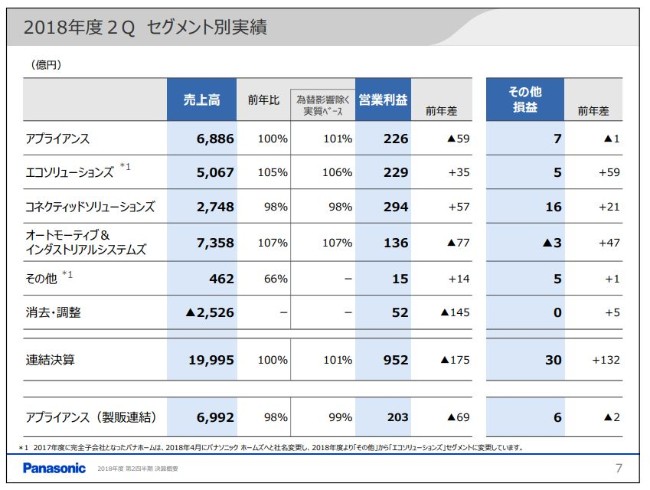

2018年度2Q セグメント別実績

セグメント別の実績はご覧のとおりです。詳細は次のページ以降でご説明します。

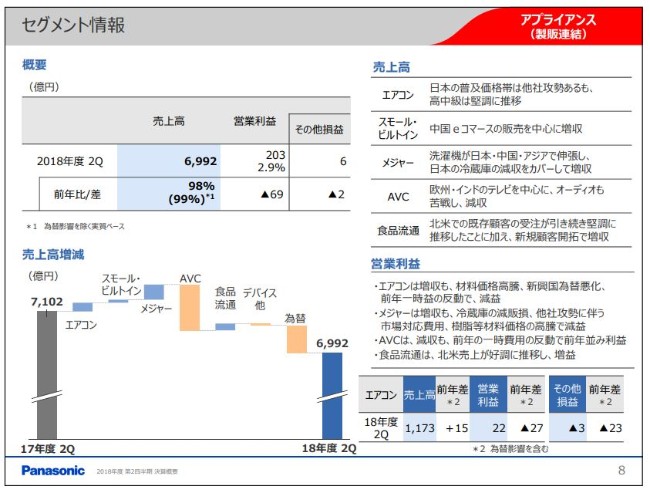

セグメント情報①

アプライアンス(製販連結)ベースです。売上高は、為替影響を除く実質ベースで、前年比99パーセントとなりました。エアコン、スモール・ビルトインは増収、メジャーは冷蔵庫の減収があったものの、洗濯機が大きく伸長したことで増収。

食品流通事業は、北米で堅調に推移して増収。一方AVC事業は、欧州やインドのテレビを中心に苦戦し、減収となりました。

営業利益は、エアコンや洗濯機、食品流通の増販益がありましたが、冷蔵庫の減販損、樹脂等の材料価格高騰の影響をカバーできず、全体では減益となりました。

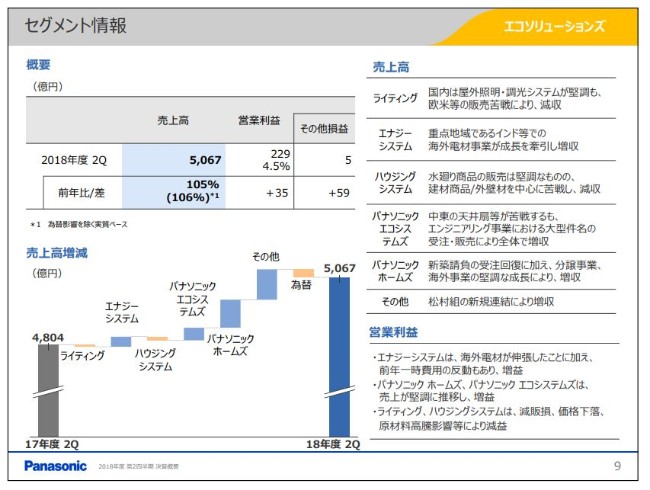

セグメント情報②

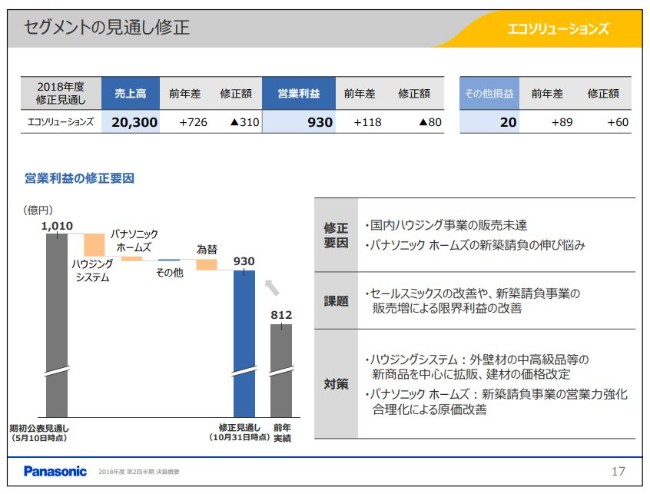

エコソリューションズです。売上高は、為替影響を除く実質ベースで、前年比106パーセントとなりました。エナジーシステムは、重点地域であるインド等で海外電材事業が増収。パナソニック エコシステムズは大型件名を受注。またパナソニック ホームズは分譲事業が堅調に推移し、増収となりました。

営業利益は、ハウジング等の減販や原材料高騰があったものの、海外電材事業やパナソニック ホームズ等の増販益、前年の一時費用の反動影響により、増収となりました。

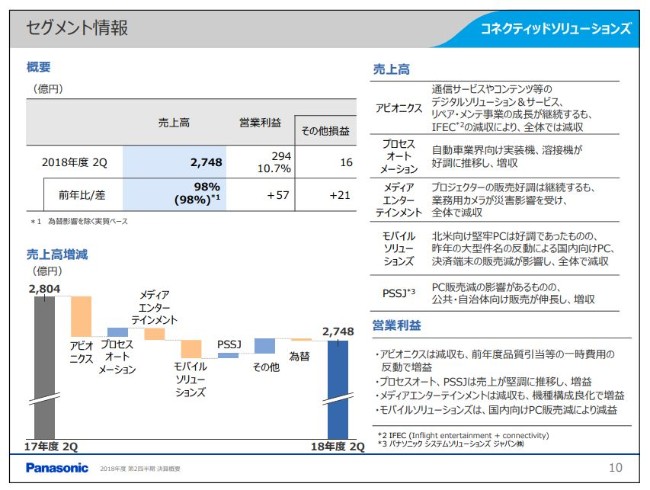

セグメント情報③

コテクティッドソリューションズです。売上高は、為替影響を除く実質ベースで、前年比98パーセントとなりました。プロセスオートメーションは、自動車業界向け実装機、溶接機が引き続き好調に推移。パナソニック システムソリューションズジャパンは、公共・自治体向け販売が伸長し、増収。一方で、アビオニクスや自然災害等の影響を受けたメディアエンターテインメントでは、減収となりました。

営業利益は、プロセスオートメーション等の増販益、メディアエンターテインメントの機種構成良化に加え、アビオニクスの前年一時費用の反動もあり、増益となりました。

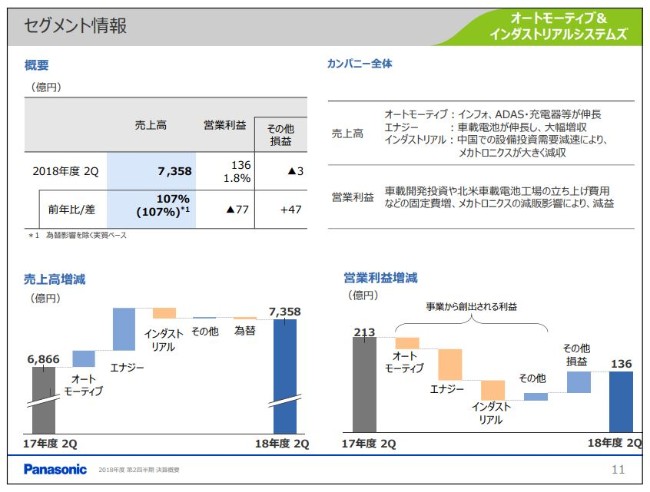

セグメント情報④

最後に、オートモーティブ&インダストリアルシステムズです。売上高は、為替影響を除く実質ベースで、前年比107パーセント。インダストリアルの減収があったものの、オートモーティブ、エナジーが好調に推移し、全体では増収となりました。

営業利益は、車載関連費用の増加や、メカトロニクスの減販影響等により、減益となりました。

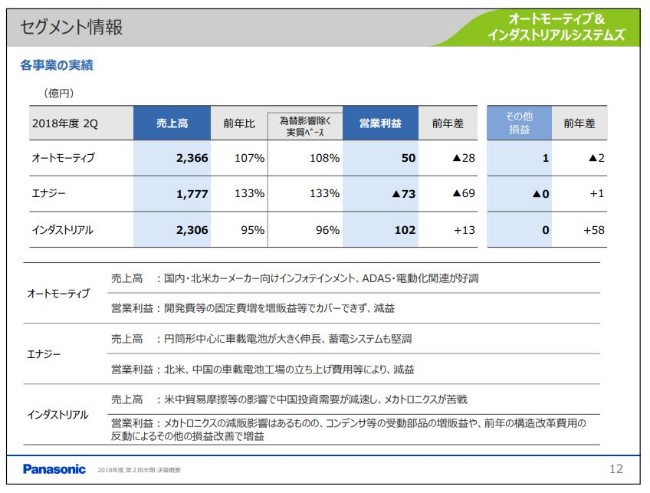

セグメント情報⑤

売上開示事業単位別では、オートモーティブは、国内・北米カーメーカー向けインフォテインメント、ADAS・電動化関連の売上が好調に推移しましたが、営業利益は開発費等の増加により減益となりました。

エナジーは、円筒形中心に車載電池が大きく伸長。蓄電システムも堅調に推移し、増収。営業利益は、車載電池工場の立ち上げ費用等により、減益となりました。

インダストリアルは、中国設備投資需要の減速により、メカトロニクスが大きく落ち込んだことから、減収。営業利益は、このメカトロニクスの減販影響はあるものの、デバイスソリューションのコンデンサ等の受動部品の増販益や、その他損益の改善により、増益を確保いたしました。

2018年度 年間業績見通し

2018年度の年間業績見通しについてご説明いたします。ご覧のとおり、全社の売上高、営業利益、当期純利益は、期初公表値からの変更はございません。営業利益の内訳としてお示ししているその他損益と、セグメントの見通しは修正いたします。

セグメント別の見通し修正

各セグメントの見通し修正額を示しております。期初に増収増益の見通しを発表したアプライアンス、エコソリューションズは、売上高、営業利益ともに下方修正。同じくオートモーティブ&インダストリアルシステムズは、売上高は上方修正、営業利益は下方修正します。しかし、これら3カンパニーは、前年からは増収増益を確保する見通しです。

一方、期初に減収減益の見通しを発表したコネクティッドソリューションズは、売上高、営業利益ともに上方修正します。また、消去・調整には、土地売却益、知財収入、その他年金制度の一部見直し等の影響を織り込みました。

このように、セグメントの見通し修正は行いましたが、全社ベースでは期初公表値からの変更はございません。

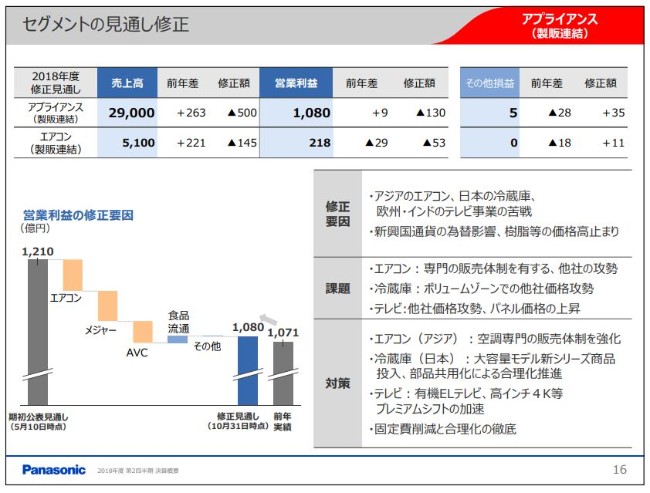

セグメントの見通し修正①

営業利益を下方修正した3つのカンパニーについて、詳細をご説明いたします。まずアプライアンスです。売上高、営業利益ともに見通しを下方修正いたします。アジアのエアコン、日本の冷蔵庫、テレビを中心としたAVC事業全般の販売苦戦に加え、新興国の為替悪化、樹脂等の価格の高止まりの影響等を反映いたしました。

今後の対策としては、エアコンでは空調専門の販売体制を強化し、競争力を向上。冷蔵庫は、他社の価格攻勢を受けにくい、大容量モデルを投入。テレビでは、プレミアムシフトを加速させてまいります。加えて、とくに下期は固定費削減と合理化を徹底することで、年間の営業利益は前年水準を確保する見通しです。

セグメントの見通し修正②

エコソリューションズです。前年からは増収増益となる見通しですが、国内ハウジング事業や、パナソニック ホームズの新築請負が伸び悩み、売上は期初公表値からは下方修正。営業利益についても、固定費の改善に取り組んでいるものの、減販影響や、機種構成の悪化等を吸収できず、下方修正いたします。

課題である限界利益の改善に向けて、ハウジング事業においては、中・高級品ゾーンの新商品の拡販や建材の価格改定。またパナソニック ホームズにおいては、新築請負事業の受注に取り組みます。

セグメントの見通し修正③

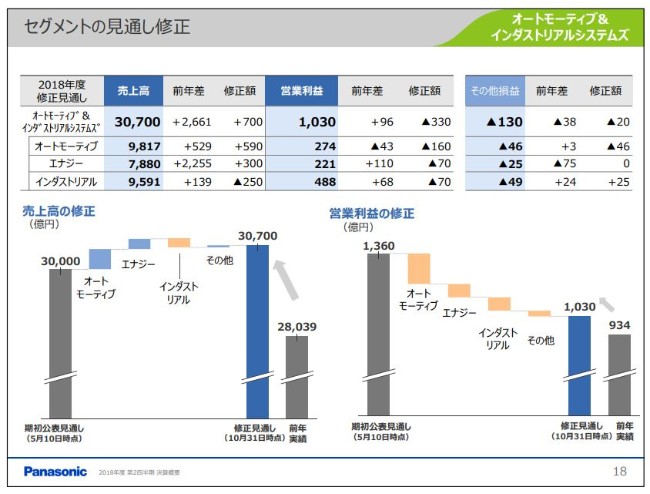

最後に、オートモーティブ&インダストリアルシステムズです。セグメントでは、前年から増収増益となるものの、見通しは現在の市場環境や事業の状況を鑑み、売上高を上方修正、営業利益を下方修正いたします。

オートモーティブ、エナジーは、それぞれ売上を上方修正し、営業利益を下方修正。インダストリアルでは、設備投資需要のマインドが冷え込んだ中国での事業の状況を反映し、売上、営業利益ともに下方修正いたします。

セグメントの見通し修正④

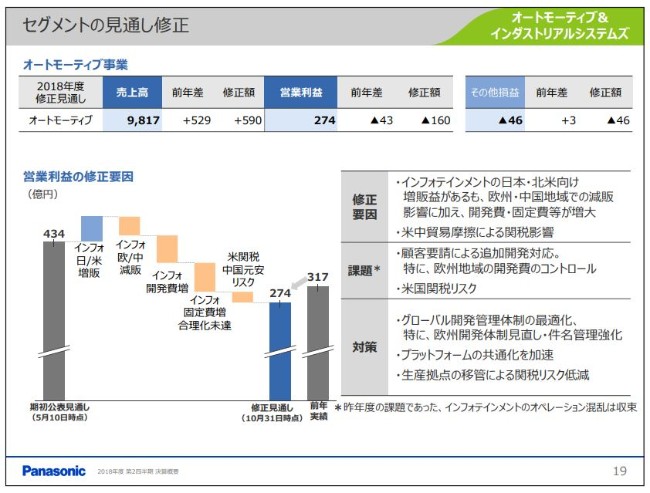

オートモーティブの見通し修正内容をお示ししております。日本のインフォテインメントは好調に推移しているものの、欧州、中国では苦戦している状況です。また開発費や固定費の増大、米国関税リスク等を、営業利益の修正額に織り込んでおります。

インフォテインメントの課題は、開発プロセスの管理で、とくに欧州地域での開発費コントロール力です。これらの解決を図るべく、グローバル開発管理体制を最適化するとともに、プラットフォーム共通化の加速を進め、収益性向上の取り組みを強化いたします。

なお、昨年度の課題であったインフォテインメントでのモノづくりのオペレーションの混乱は、収束いたしました。

セグメントの見通し修正⑤

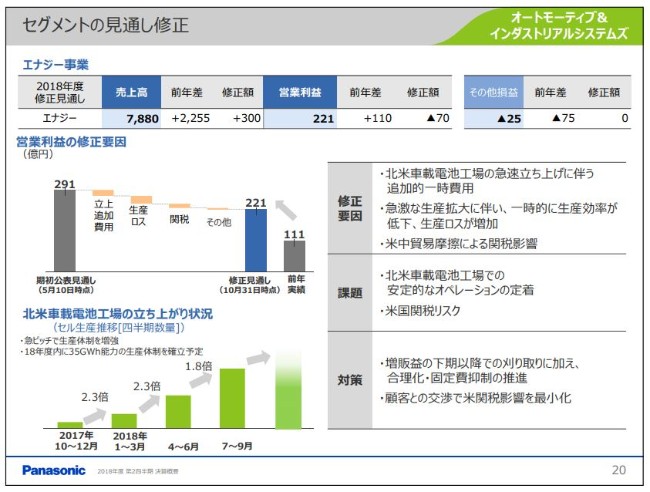

エナジー事業は、売上高、営業利益とも前年を上回る見通しですが、営業利益の年間見通しは下方修正いたします。これは、北米車載電池工場での急速な立ち上げに伴い、追加的な費用が生じていること……また急激に生産を拡大していることから、一時的に生産効率が低下し、生産ロスが生じているためです。こうした状況を踏まえ、北米電池工場での安定的な生産オペレーションの定着を、早急に図ってまいります。

今年度内には、北米工場35GWh分の生産体制を確立し、下期以降、確実に増販益の刈り取りを進めます。また、一層の材料合理化、固定費削減を進め、収益を伴った成長を実現してまいります。

ご説明は以上となります。今回は、期初からの環境変化や今後の見通しを、各セグメント数値に反映いたしました。これらの修正見通しを達成すべく、下期は、家電・住宅事業では固定費の削減や合理化を推進。インフォテインメントでは開発管理体制強化。車載電池ではオペレーションの安定化に向けた取り組みを強化いたします。

併せて、持続的成長に向けては、当社の競争力を強化・維持するとともに、事業環境の変化にも適応しながら、中長期視点での事業戦略は引き続き実行してまいります。

当社への一層のご理解とご支援をお願いいたします。ご清聴、ありがとうございました。