積水化学工業、1Q営業益は昨年同期から32億円減で着地 上期計画は修正なし

2018年9月4日 23:05

為替の前提

平居義幸氏:それでは第1四半期の決算内容及び上期見通しについて説明させていただきます。

まず為替の前提でございます。

期初を108円/ドル、134/ユーロでしたが、第2四半期としては110円/ドル、129円/ユーロとそれぞれ見直しをさせていただいております。

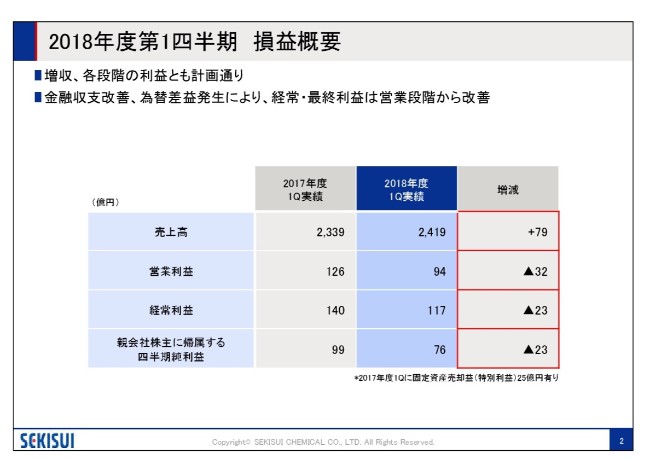

2018年度第1四半期 損益概要

まず第1四半期の損益概要です。

残念ながら減益ではございますが、計画どおりということになっております。また営業利益の減益幅に対して、経常利益・四半期純利益と減益幅少し小さくなっておりますが、営業外のところで損失がそんなに大きなものがないということと、また昨年度は特別利益がございましたので、その影響を除けば、純利益はほぼ前年並と言ってもいいのではないかと思っております。

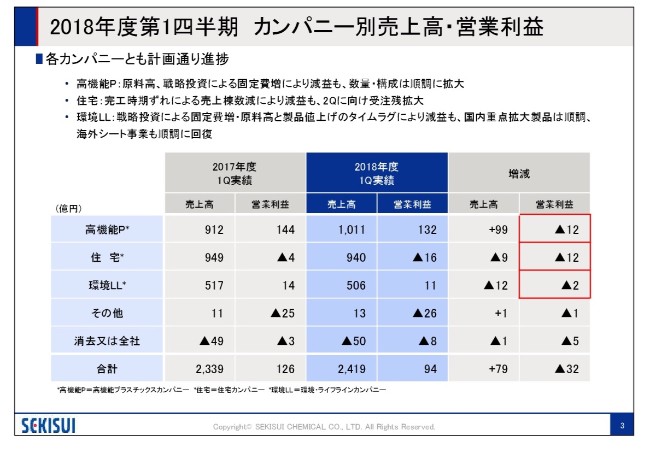

2018年度第1四半期 カンパニー別売上高・営業利益

続きましてカンパニー別の売上営業利益です。

こちらも各カンパニーとも、残念ながら減益ではございますが、計画通りでございます。

高機能プラスチックスと環境ライフラインにつきましては、戦略投資によって固定費が先行で発生しているということ、また原料高の影響もございまして、減益となっております。

数量構成は第2四半期に向けて拡大していくと考えております。

また住宅カンパニーは、完工時期ずれということで、売上棟数が減った影響がございますが、第2四半期に向けて受注残は拡大しております。また(表中の)消去又は全社というところで、営業利益マイナス5億円となっておりますが、これは例えば、出向経営者の賞与引当基準統一とか、一時的なものが少し4億円ほど入っておりまして、その影響が残ってるということでございます。もちろん第2四半期以降はございません。

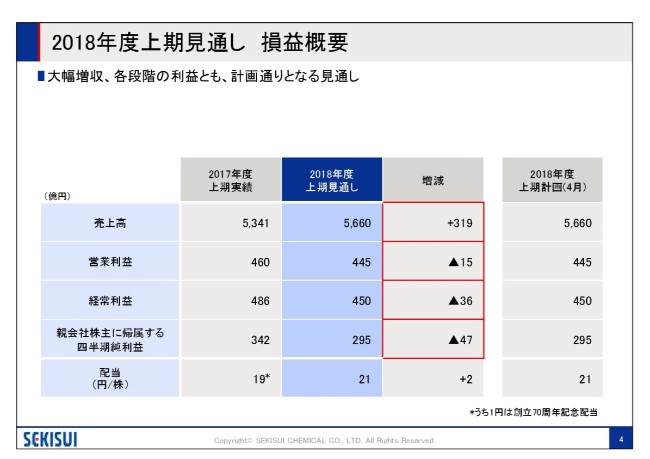

2018年度上期見通し 損益概要

続きまして上期の見通しでございます。

スライドに4月の公表値をのせておりますが、こちらから変更はございません。

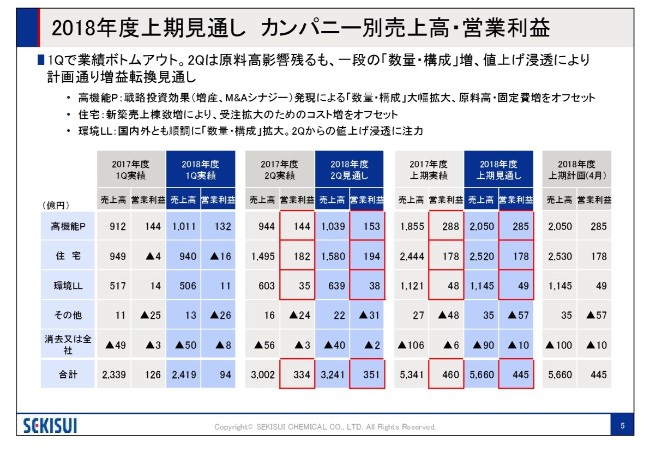

2018年度上期見通し カンパニー別売上高・営業利益

続きましてカンパニー別です。

こちらも通期の営業利益としては変更はしておりません。第2四半期の見通しを乗せておりますが、各カンパニーとも第2四半期は増収増益ということで、これを第3・第4四半期続けていきたいと考えております。

高機能では、戦略投資効果、とくに増産の効果が発現してきますので、原料高や固定費増税で第1四半期は苦しみましたが、そこが挽回できるようになってくると考えております。

また住宅カンパニーは第2四半期で新築・受注残、すでに持っているところの売り上げをきっちりこなすことで、その辺の売上利益は達成できるということです。

環境ライフラインでも順調です。とくに海外で数量構成、伸びておりまして、また値上げが昨年より少し1ヶ月遅いんですけれども、第2四半期できっちりとその値上げを浸透に注力していくというところになります。

またその他でR&B費用、こちらも計画どおりということで、使わせていただくようになっております。

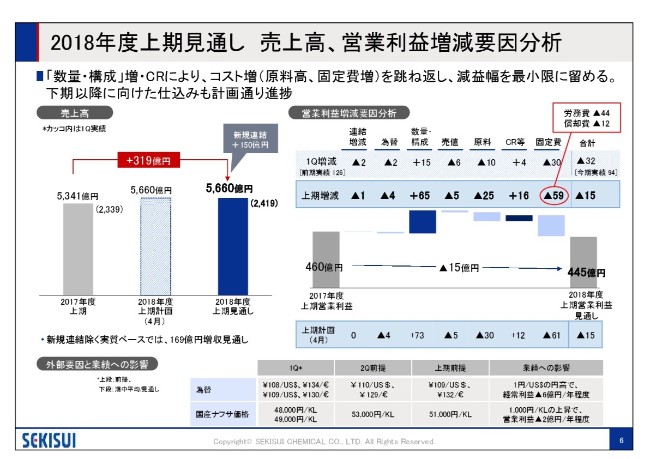

2018年度上期見通し 売上高、営業利益増減要因分析

もう少し詳しく要因分析を見ていきます。

スライド左側のグラフは売上です。新規連結の影響もありまして319億円増ですが、実質ベースでも169億円増収の見通しです。

右側は営業利益の増減要因分析です。(スライド記載の)表の見方でございますが、青い網掛けをしている部分は、一番下が上期の計画と書いておりますが、4月時点で15億円減益ですが、どういう組み立てでこうなっていたかに対して、その上の青い網掛けの部分で、それが今現在どうなのかというところ。その上に第1四半期増減とありますが、第1四半期の進捗どうだったのかというところを示しております。

計画段階から若干数量・構成のところが少し減っておりますが、住宅のところが影響しています。それから原料が少し軽くなって、CRで取り返して計画どおりいうのが今の見通しとなっております。

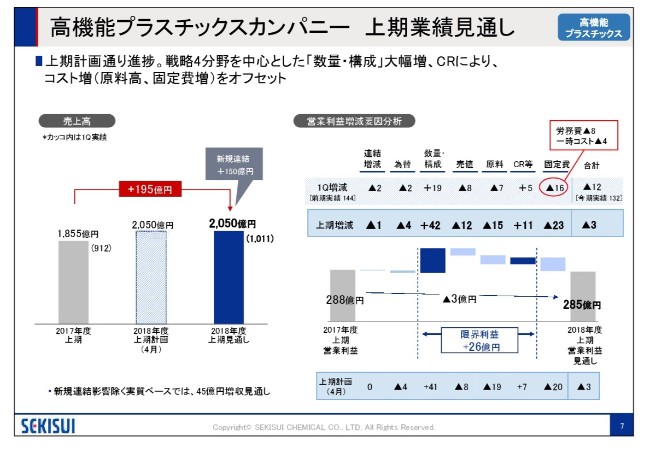

高機能プラスチックスカンパニー 上期業績見通し

カンパニー別にもう少し詳しく見ていきます。

まず高機能プラスチックスです。売り上げも新規連結の影響大きいですが、それを除いても実質で40億円の増収です。

右の営業利益のところでは、数量・構成は計画より若干プラスで、こちらは(計画通り)いくのかなと思ってます。

また原料が少し軽くなって、CRで売値の分をカバーして計画どおりということになっております。固定費では少し1次コストが発生しているということでございます。

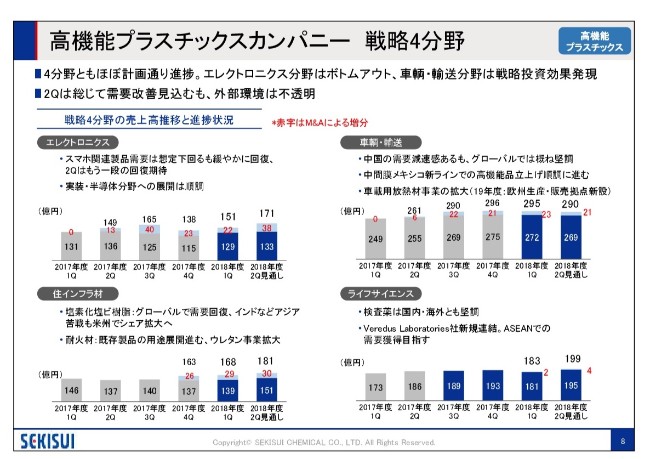

高機能プラスチックスカンパニー 戦略4分野

続きまして戦略4分野の状況でございます。

まずエレクトロニクス分野ではスマホ関連の製品需要は我々の想定からは若干下回ったのですが、第4四半期の一番苦しい時は脱して、第1四半期・第2四半期と緩やかに回復基調にあると思っております。

また第1四半期はとくに薄物発泡体、ホーム製品です。新規用途開拓なんかも寄与しておりますし、大型の部分、テレビとかあるいはデジタルサイネージの部分は、堅調に推移はしております。引き続きこの中期で力を入れております実装半導体の分野。ここの採用活動も順調に進んでますので、ここに注力していきたいと考えております。新規増分の寄与は上の水色のところで示しているとおりでございます。

また車両輸送、こちらの方はグローバルの自動車生産状況は中国で若干、減速感がありますが概ね堅調かなと思います。とくに中間膜のメキシコの新ラインは今フル稼働で走っておりまして、とくに高機能品の生産キャパという点では十分に貢献しているというところです。

また昨年、積水ポリマテックいう会社が仲間入りしましたが、こちらの方ではいわゆる放熱材の事業。リチウムイオンバッテリーなんかの放熱に使う製品の需要が非常に増えておりますので、先日発表しましたが、ヨーロッパで生産あるいは販売拠点を作る所を決議しております。

こちらも我々の主力事業が固まっているオランダのルールモントという地域で、車両トータルのマーケティングという点でもシナジーがあるのかなと考えております。

また住インフラ材は塩素化塩ビはグローバルでは需要拡大しましたが、多少地域差がありましてインドなどアジアは苦戦しました。ただアメリカで新規参入したところでは、シェア拡大の絵は描けるかなと考えております。

また耐火材は既存製品もいいんですが、買収で仲間入りしたソフランウィズも好調で、とくにウレタンでは不燃のニーズというのが、これからどんどん出てくるかなと思っております。そういった需要も取り組んでいきたいと考えております。

最後、ライフサイエンスです。検査薬は国内・海外とも高い伸びを示しております。とくに中国で増えておりますし、新たなシンガポールの検査薬の会社も、この4月からM&Aで仲間入りしておりますので、こちらでASEANの需要の獲得。これは下期以降になってくるかと思いますが、こちらにも注力していきたいと思います。またここに書いてございませんが、医薬の中間体、いわゆる原薬等の製造しています岩手県の工場があるんですが、こちらの能力増強も無事終わりまして、来月以降というか、下期以降、こちらも本格的に売上には寄与してくれると考えております。

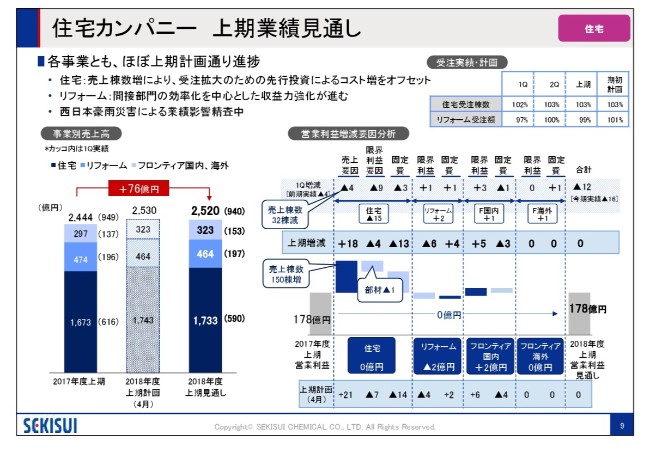

住宅カンパニー 上期業績見通し

続きまして住宅カンパニーでございます。

まず左側の売上の方は若干リスクを織り込んで、住宅の利上げを少し落としておりますが、他リフォーム・フロンティア不動産事業を中心としたフロンティアでも計画どおりとなっております。

それから右の売上の部分、こちらも上期の計画に対して、若干売上要因のところが新築の部分で押しておりますが、第1四半期の出足が少し遅れてるというところと、また第2四半期には、昨年比でも150棟、かなり大きな売上を見込めておりますので、これだけを売り上げると、CRの効果も結構出てきますので、CRが計画以上に進んで、全体では利益計画オンラインということになります。

次の2つの部分、リフォームですけれども、第1四半期のところご覧いただくと、2億円プラスということで、リフォームでは久しぶりに下げ止まって、やっと増益基調になってきたのかなと考えております。

こちらは間接部分の効率化ということで、収益力【たいしゅつ? 09:52】に向けて、固定費のところいろいろやってきました。これも第1四半期でほぼ達成はできております。そうしたかたちで、上期計画の固定費のところは、見込みではそれ以上に出るんですが、豪雨の災害とか大阪北部地震で我々のお客さんも多大な被害を受けてる方がおられますので、そういったところへの復旧と言いますか、そちらの活動に注力するということで少し売上は第2四半期落とす見通しとさせていただいております。

ただその分、予定どおり不動産等でカバーして、住宅トータルとしては計画オンラインということになっております。

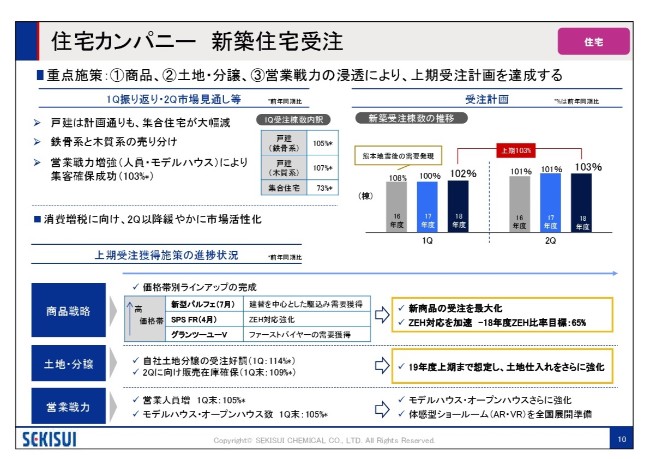

住宅カンパニー 新築住宅受注

続きまして住宅の新築の受注の状況でございます。

まず右側のグラフをご覧いただいて、第四半期102パーセントということですが、そのすぐ左に表がございます。集合住宅が73パーセントということで、少し足を引っ張りましたが、戸建ての部分は鉄骨系・木質系ともそれぞれ順調に伸ばしておりまして、ここはご心配されていたカニバリゼーションなどを起こさずに、両方ともきっちり伸ばせているということが言えると思います。

また人員・モデルハウスも計画どおり増やせておりまして、集客ができて、折衝物件も非常に増えております。

右側のグラフに戻りますが、第2四半期103パーセントというのは十分できる環境にあると思っております。それに向けて、より具体的な施策として、下半分。まず商品戦略はグランツーユーV、木質系です。それからSPSスマートパッセンションのフラットルーフタイプ鉄骨系。この2つが順調に受注の後押しになっていると。

加えて7月で新型パルフェを出しましたので、ここで建て替えのお客さんを中心とした駆け込みのところを刈り取っていくと。ZEH目標65パーセントとありますが、実は2020年の目標でして、これを2年前倒しでできるぐらいのペースで今来ておりますので、こちらの方も非常に追い風なのかなと思ってます。

あと土地分譲。こちらの受注も好調で、これは2019年に向けても仕入れを強化していきたいと。

それから営業戦力としては人員とモデルハウスを先ほど言いましたが、この体感型ショールームというのは、大阪と名古屋のところで違ったかたちでお客さまを呼び込んで、我々の住宅の性能の良さをアピールしています。これが非常に成功しておりまして、これを全国展開していきたいなと考えております。お客様のランクアップに十分成功しているというところでございます。

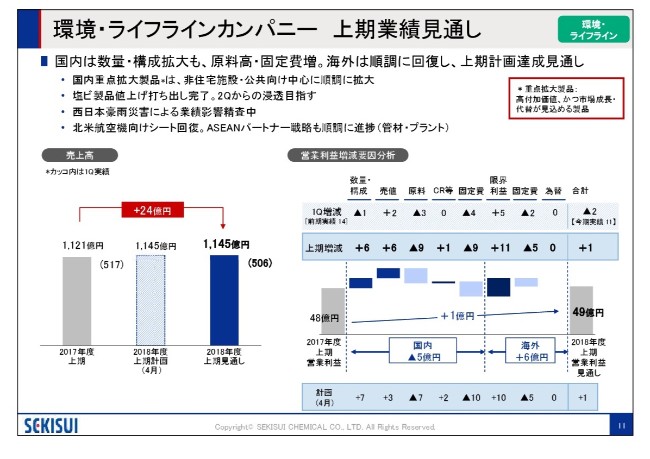

環境・ライフラインカンパニー 上期業績見通し

最後、環境・ライフラインです。

売上は(スライド)左側にあるとおり増収ということと、営業利益は、もともと計画段階でも国内で5億円のマイナスです。それを海外で6億円プラスということで、組み立てておりましたが、その分は変わりはございません。

ただ国内の第1四半期のところ見ていただいて、少し前年から数量構成が落ちておりますが、これは先ほど申しました値上げの打ち出しが1ヶ月ほど遅れた影響で、昨年あった駆け込み需要が今年はないということです。ただ、これも第2四半期には発現してきますので、きっちりと値上げをやりきって、下期に望むということになると思います。

事業自体は非住宅の部分、公共物件が非常に好調です。従来、年度末に多かった管路更生の事業も第1四半期から非常に出ておりますので、こうした部分でも、十分数量構成は挽回可能だと考えております。

海外では、限界利益のところで昨年悪かった北米の航空機向けのシートがお客様のM&Aも終わりまして、順調に回復軌道に乗っております。

またベトナムの戦略も非常に順調で、彼らの販売ルートで我の製品もきっちり売れているというところで、こうした効果も見込めております。

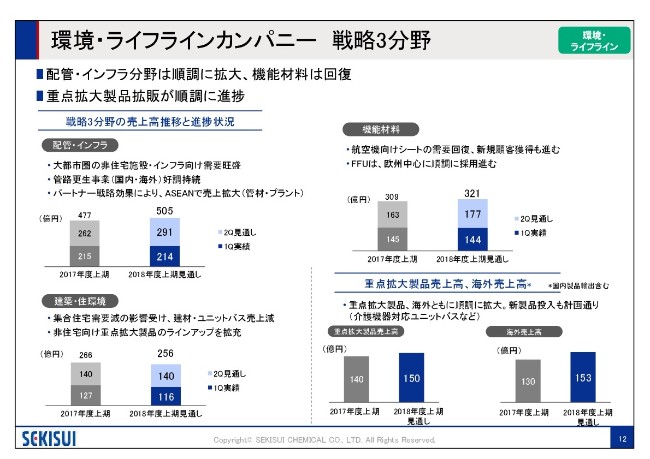

環境・ライフラインカンパニー 戦略3分野

3分野別に、もう少し詳しく言いますと、まず配管インフラのところでは、若干工場遅れというリスクはあるんですが、先ほど申しましたようにインフラ向けの需要、あるいは管路更生が国内・海外とも順調です。

海外は工事会社が撤退しましたけれども、材料販売に特化するということで、オーストラリアで成功しているビジネスモデルを展開して、順調に進んでおります。

ベトナムの部分、ASEANの部分は先ほど申しましたとおりです。

建築・住環境のところでは、集合住宅が当社だけでなく全体でも悪いので、そこ向けのユニットバスなどの売上は少し減っておりますが、新商品の効果を見込んでおりまして、例えば豪雨対策の降排水の需要なども取り込んで伸ばしていきたいと考えております。

機能材料はシートが回復してきたという話ですが、新規顧客の獲得というところでは、従来ビジネスクラス・ファーストクラスには強かったんですが、エコノミークラスのお客さんも獲れ出したということや、医療機器・鉄道向け。このあたりも順調に開拓が進んでおりますし、FFUも人工木材の枕木用途などは、ドイツ鉄道の認証を契機として、いろんなところで採用が進んでいます。これも第2四半期以降期待が持てるところでございます。

従って重点拡大製品は国内の部分ですけれども、7パーセントの増。あるいは海外では18パーセントの増というかたちになっております。

最後、各種施策の進捗状況ですが、中計どおり、2016年・2017年で結構投資してきた分でリターンをきっちり発現して返していきます。今、その分の固定費先行型で苦しい時期にありますが、これは第2四半期から順調に増えていくと考えております。

手は打っておりますので、刈り取り時期を遅らせないようにマネジメントきっちりやっていくというところで今後も注力してまいります。

私からは以上でございます。