関連記事

オリエンタルランド、旅行需要の影響等により入園者数は減少も、売上高は過去最高を更新

2024年11月7日 15:52

![]()

記事提供元:ログミーファイナンス

オリエンタルランド、旅行需要の影響等により入園者数は減少も、売上高は過去最高を更新[写真拡大]

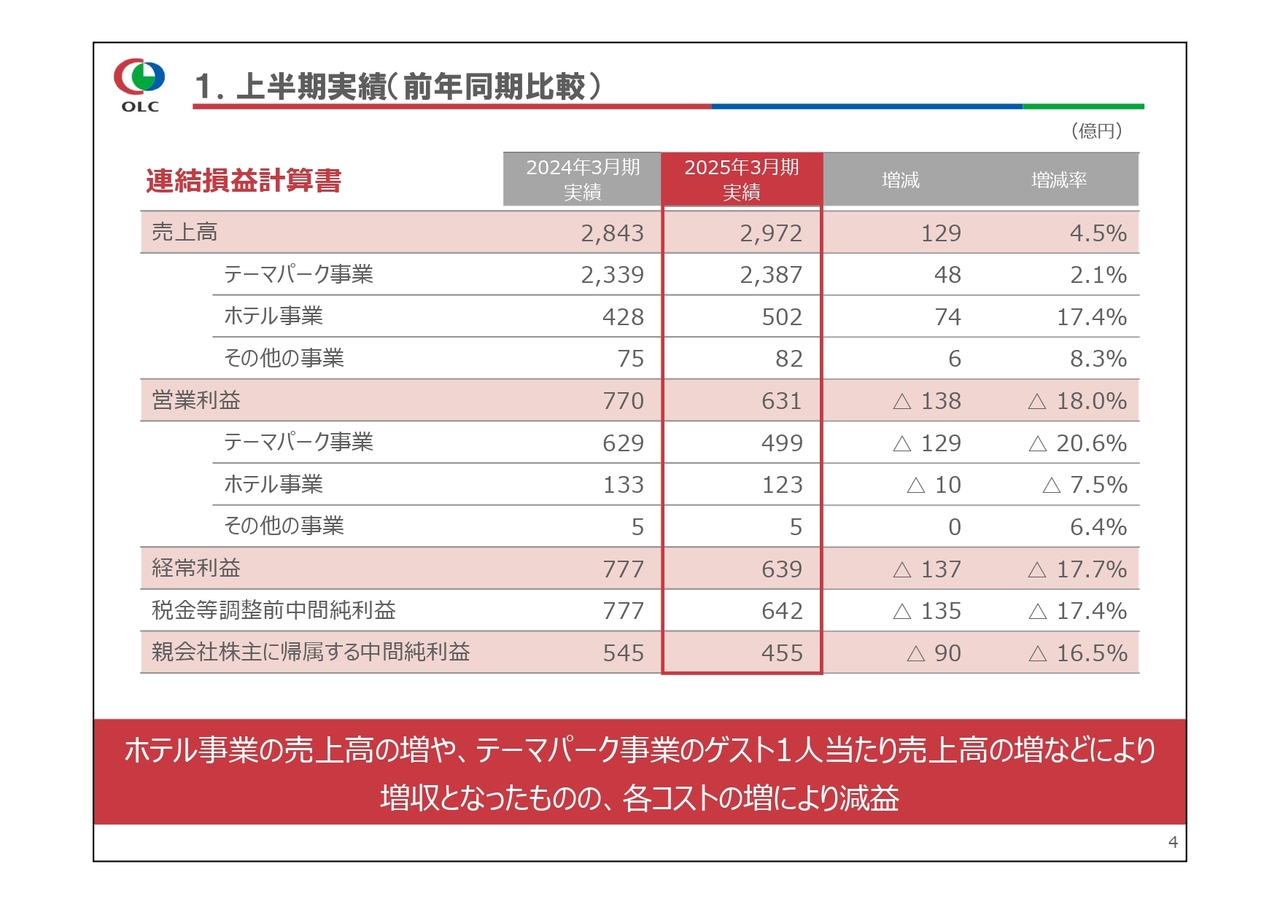

1.上半期実績(前年同期比較)

霜田朝之氏:みなさま、こんにちは。執行役員経理部担当の霜田です。本日はお忙しい中、当社の説明会にご参加いただき、誠にありがとうございます。

まずは、2025年3月期第2四半期の決算概要についてご説明します。上半期実績はスライドのとおりです。前年同期と比較して、ホテル事業の売上高の増加や、テーマパーク事業のゲスト1人当たり売上高の増加から増収し、過去最高の売上高となったものの、各コストの増加により減益となりました。

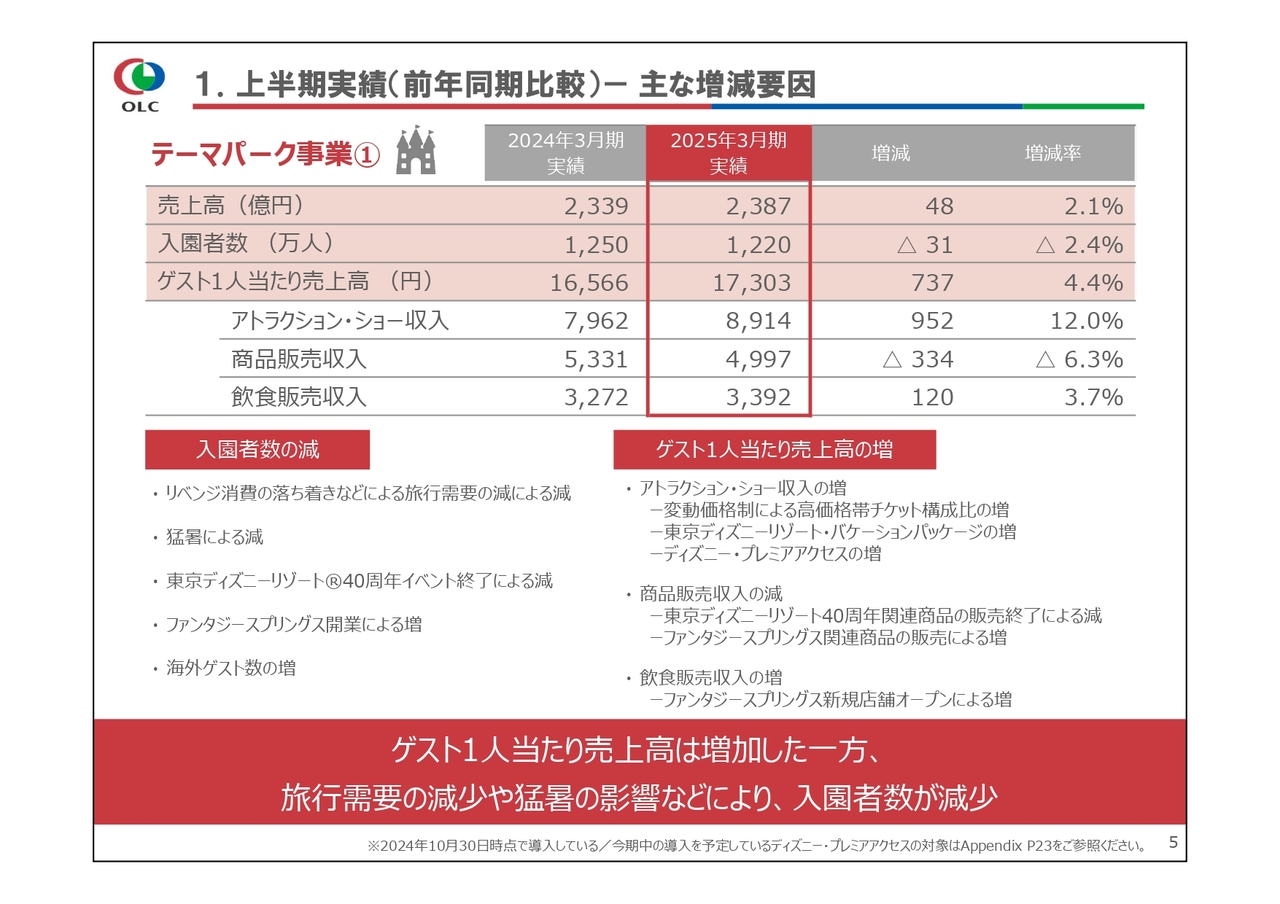

1.上半期実績(前年同期比較)-主な増減要因

セグメント別の実績と増減要因をご説明します。テーマパーク事業の売上高は、前年同期比48億円増の2,387億円となりました。入園者数については、ファンタジースプリングス開業による増加があったものの、リベンジ消費の落ち着きなどによる旅行需要の減少や、猛暑の影響などにより最終的には減少となっています。

ゲスト1人当たり売上高について、アトラクション・ショー収入は変動価格制による高価格帯チケット構成比の増加や、東京ディズニーリゾート・バケーションパッケージの増加などにより増加しました。

飲食販売収入は、ファンタジースプリングス開業に伴う新規店舗オープンなどにより増加しました。一方、商品販売収入は、東京ディズニーリゾート40周年イベント関連商品の販売終了による減少などにより減少しています。

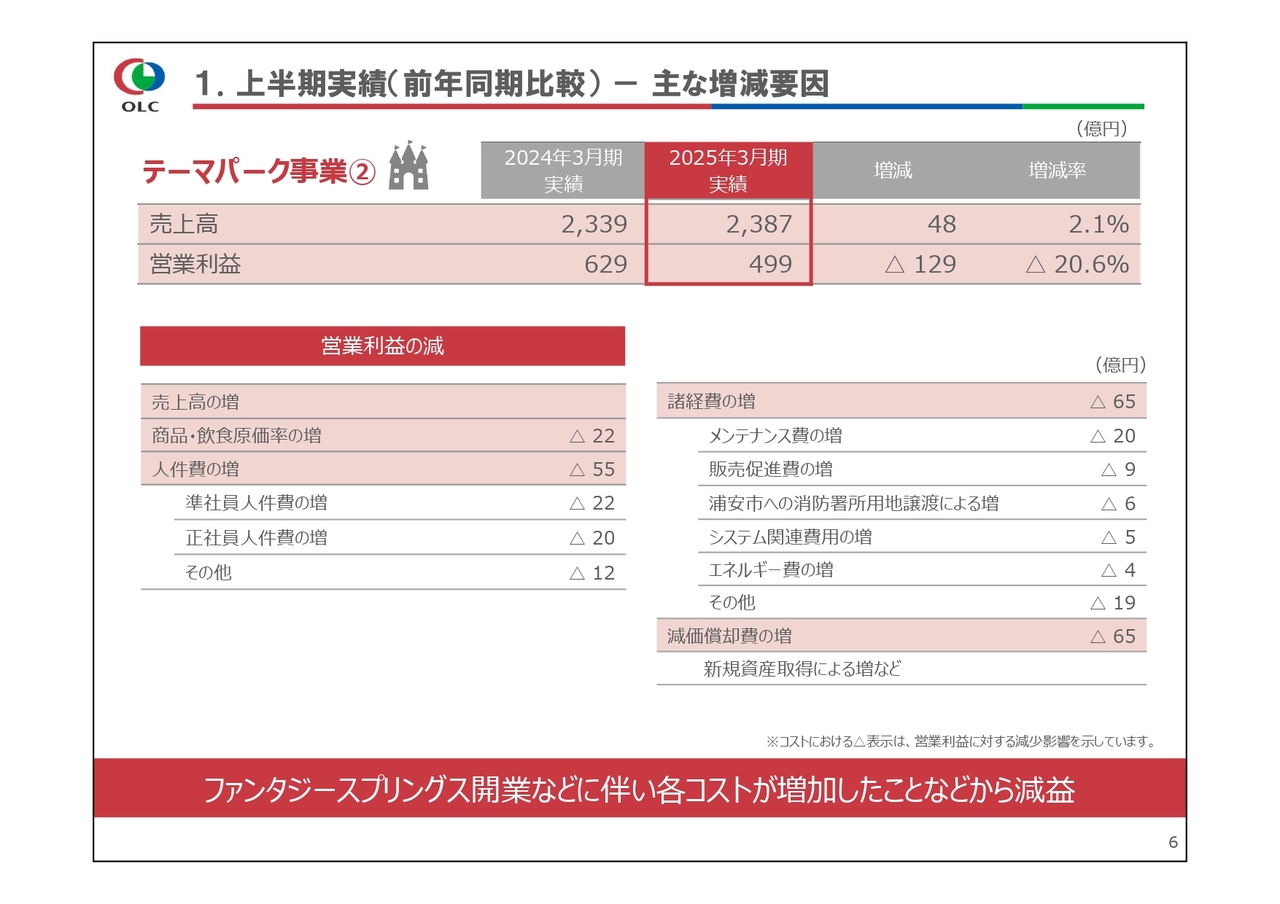

1.上半期実績(前年同期比較)-主な増減要因

テーマパーク事業の営業利益は、各コストの増加により前年同期比129億円減の499億円となりました。

商品・飲食原価率は全体としては増加しました。飲食原価率は、原材料の高騰による増加に加え、一部食材の外部発注により増加し、商品原価率は在庫状況を鑑みた販売価格の調整を行ったことに伴い増加しました。

人件費については、賃金改定やファンタジースプリングス開業などに伴う労働時間増加による準社員人件費の増加などにより増加しました。諸経費は、老朽化対策などに伴うメンテナンス費の増加などにより増加しました。減価償却費は、ファンタジースプリングス開業による新規資産の取得などにより増加しています。

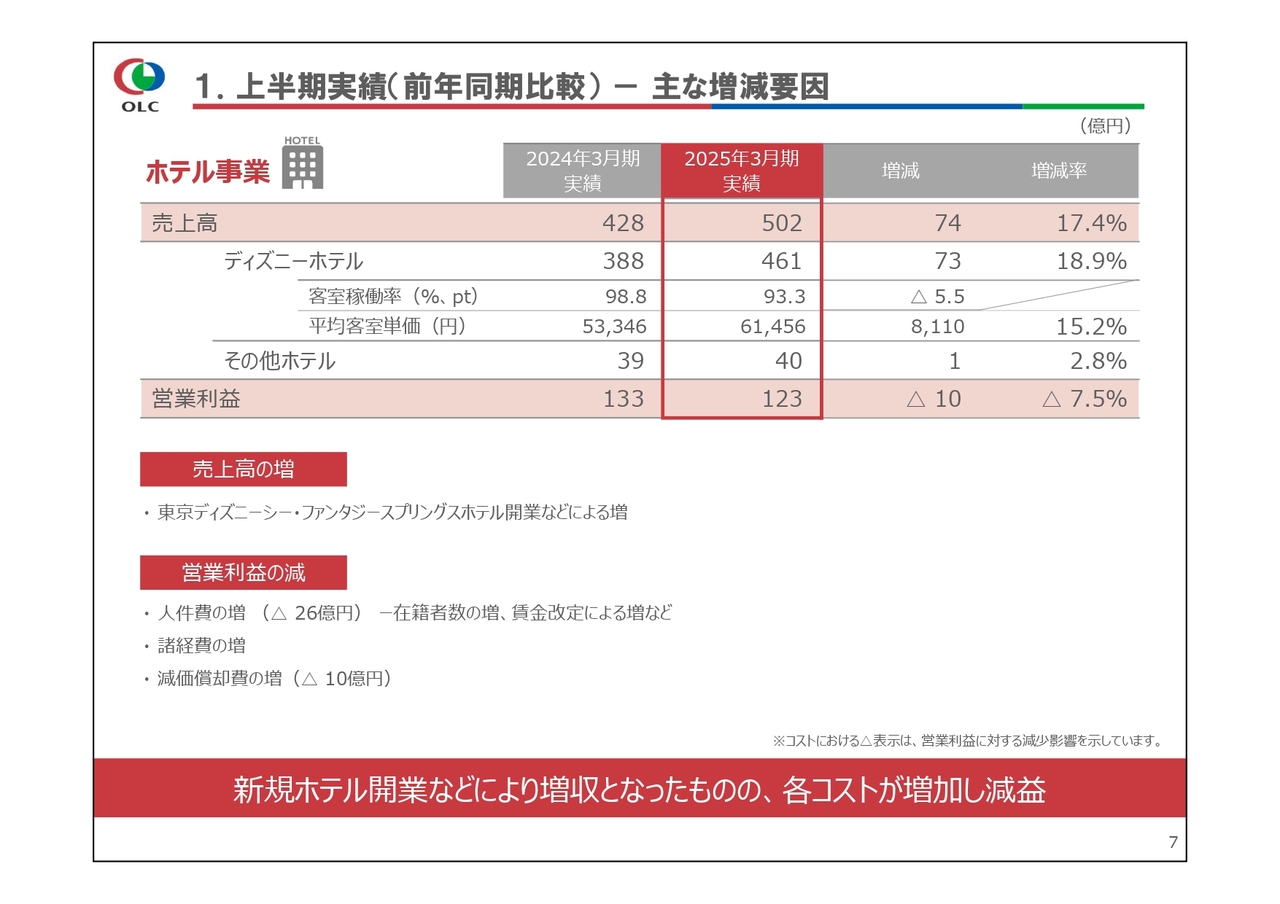

1.上半期実績(前年同期比較)-主な増減要因

ホテル事業は、東京ディズニーシー・ファンタジースプリングスホテル開業などによる宿泊収入の増加により、売上高は前年同期比74億円増の502億円となりました。上半期のディズニーホテルにおける稼働率は、東京ディズニーセレブレーションホテルの修繕の実施により、前年同期比5.5ポイント減の93.3パーセントとなっています。平均客室単価は前年同期比8,110円増の6万1,456円でした。

営業利益は、東京ディズニーシー・ファンタジースプリングスホテル開業に伴う各コストの増加などにより、前年同期比10億円減の123億円となりました。

東京ディズニーシー・ファンタジースプリングスホテルの予約状況は好調が続いています。引き続き東京ディズニーリゾート・バケーションパッケージなどを活用しながら、リゾート全体での体験の拡充に努めていきます。

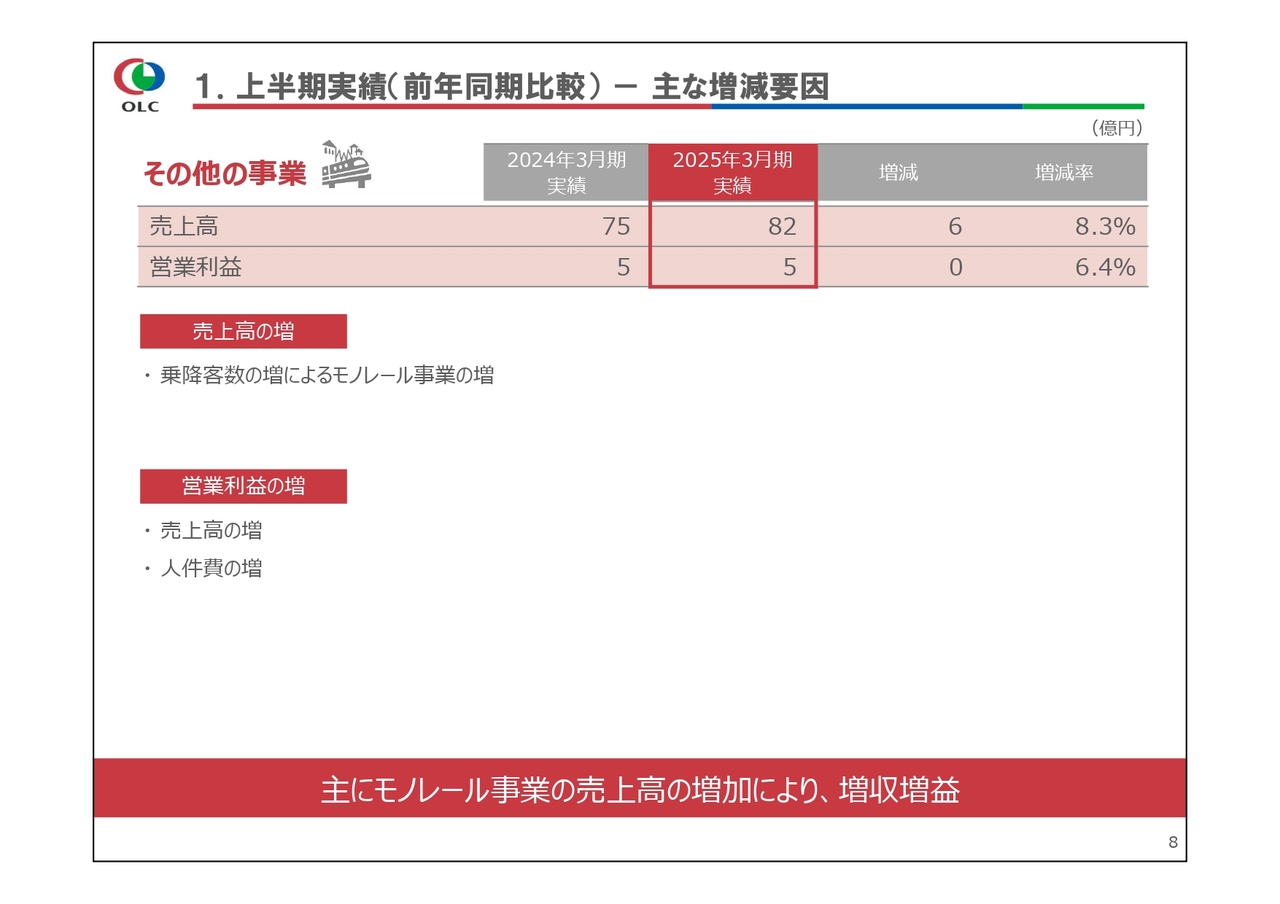

1.上半期実績(前年同期比較)-主な増減要因

その他の事業については、乗降客数の増加に伴うモノレール事業の増収により、売上高は6億円増の82億円です。営業利益は、売上高の増加により5億円でした。

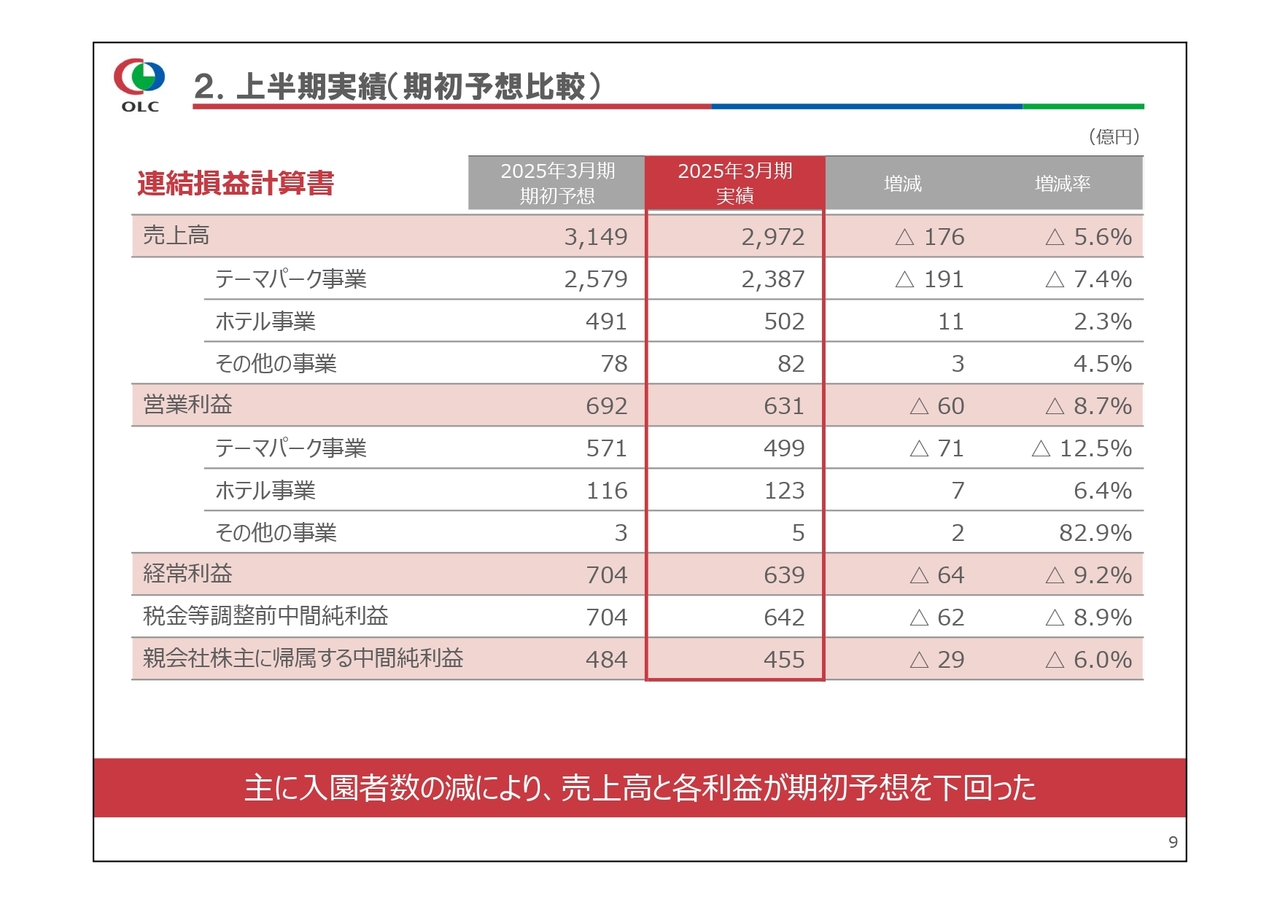

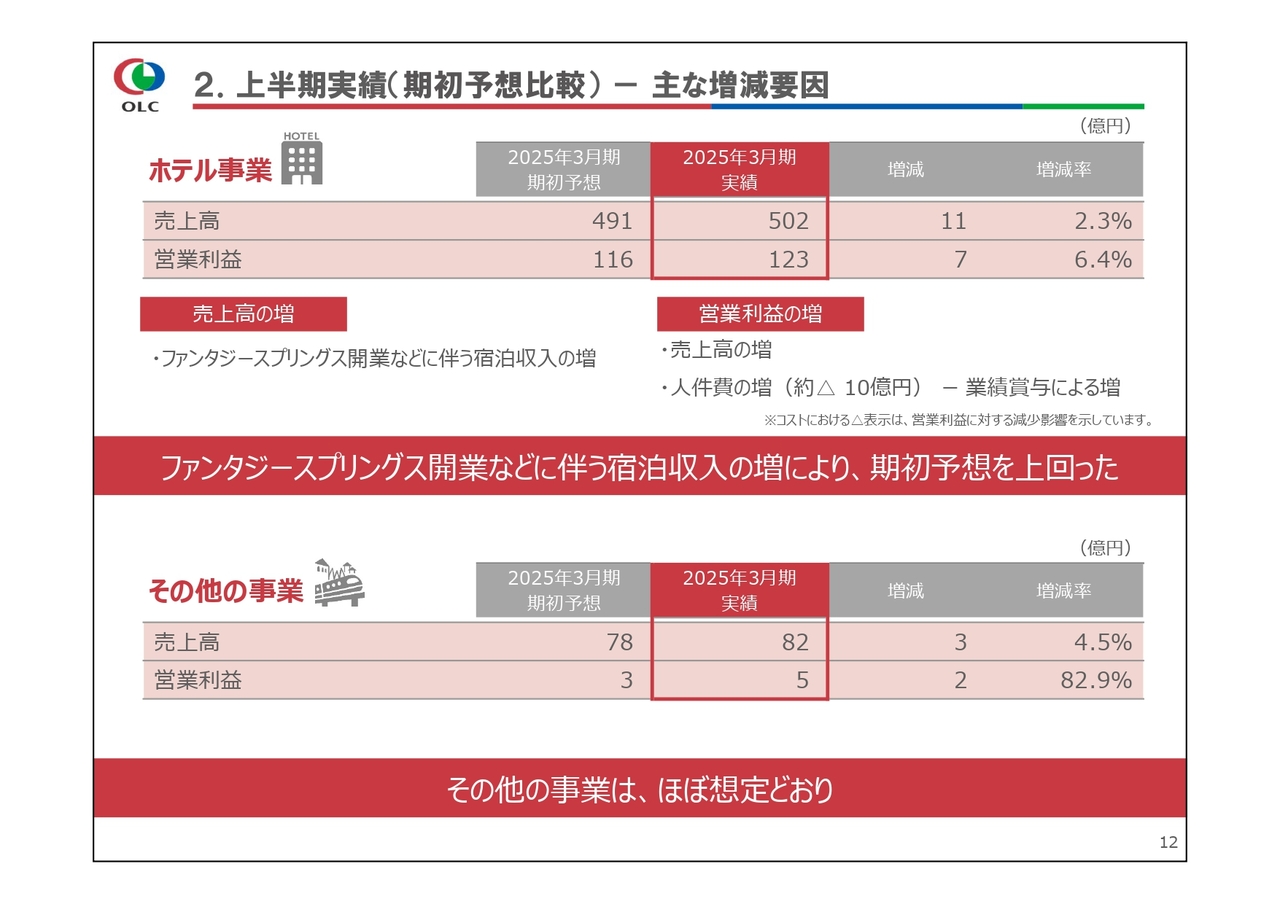

2.上半期実績(期初予想比較)

期初予想比較はスライドのとおりです。主に入園者数の減少により、売上高と各利益が期初予想を下回りました。

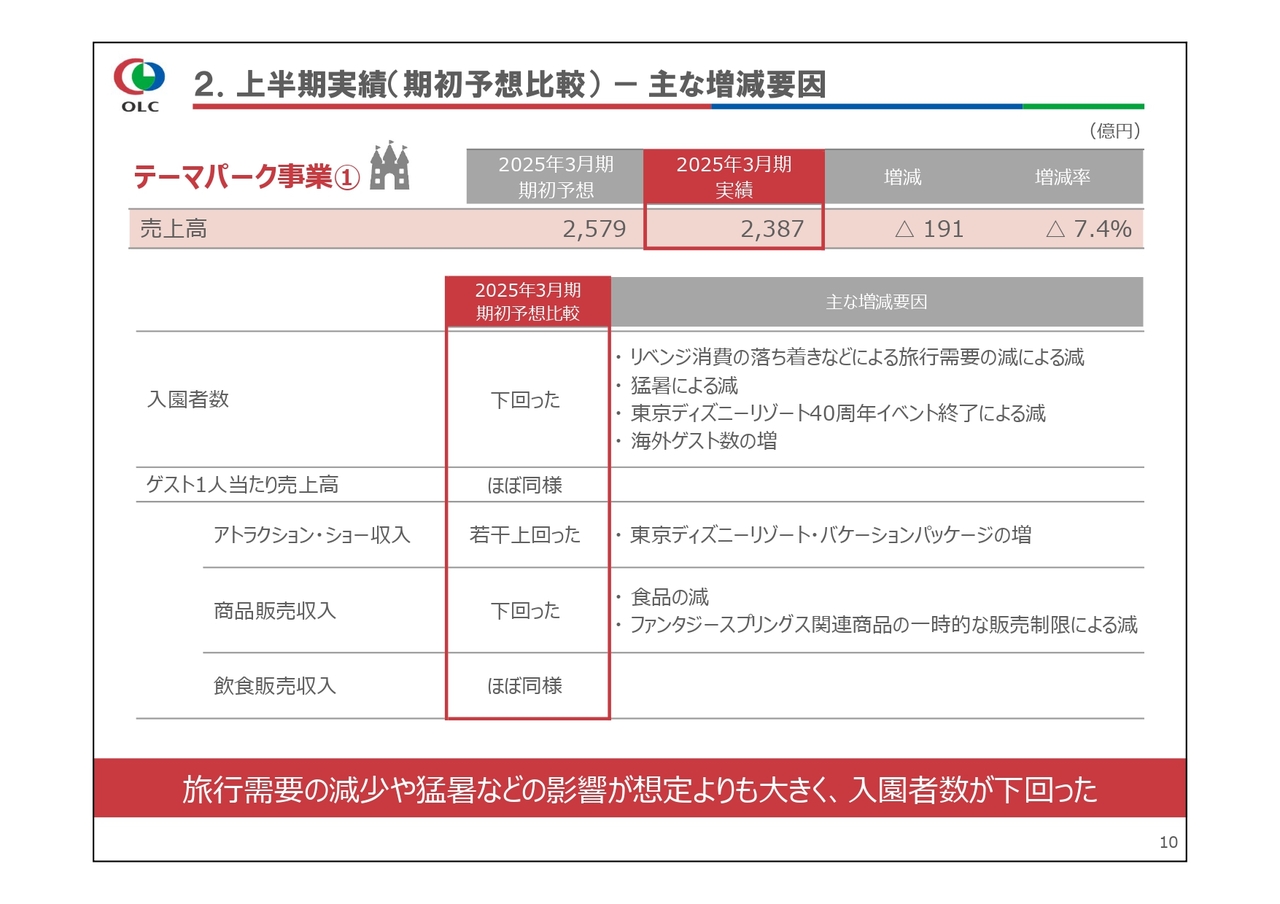

2.上半期実績(期初予想比較)-主な増減要因

セグメント別の実績と増減要因をご説明します。テーマパーク事業の売上高は、期初予想を191億円下回りました。入園者数については、リベンジ消費の落ち着きなどによる旅行需要の減少や、猛暑などの影響が想定よりも大きかったことにより、期初予想を下回りました。

ゲスト1人当たり売上高については、アトラクション・ショー収入は東京ディズニーリゾート・バケーションパッケージの好調により若干、期初予想を上回りました。商品販売収入は、食品の減とファンタジースプリングス関連商品の需要に鑑み、一時的に販売制限を行ったことにより減少しました。飲食販売収入については期初予想とほぼ同様です。

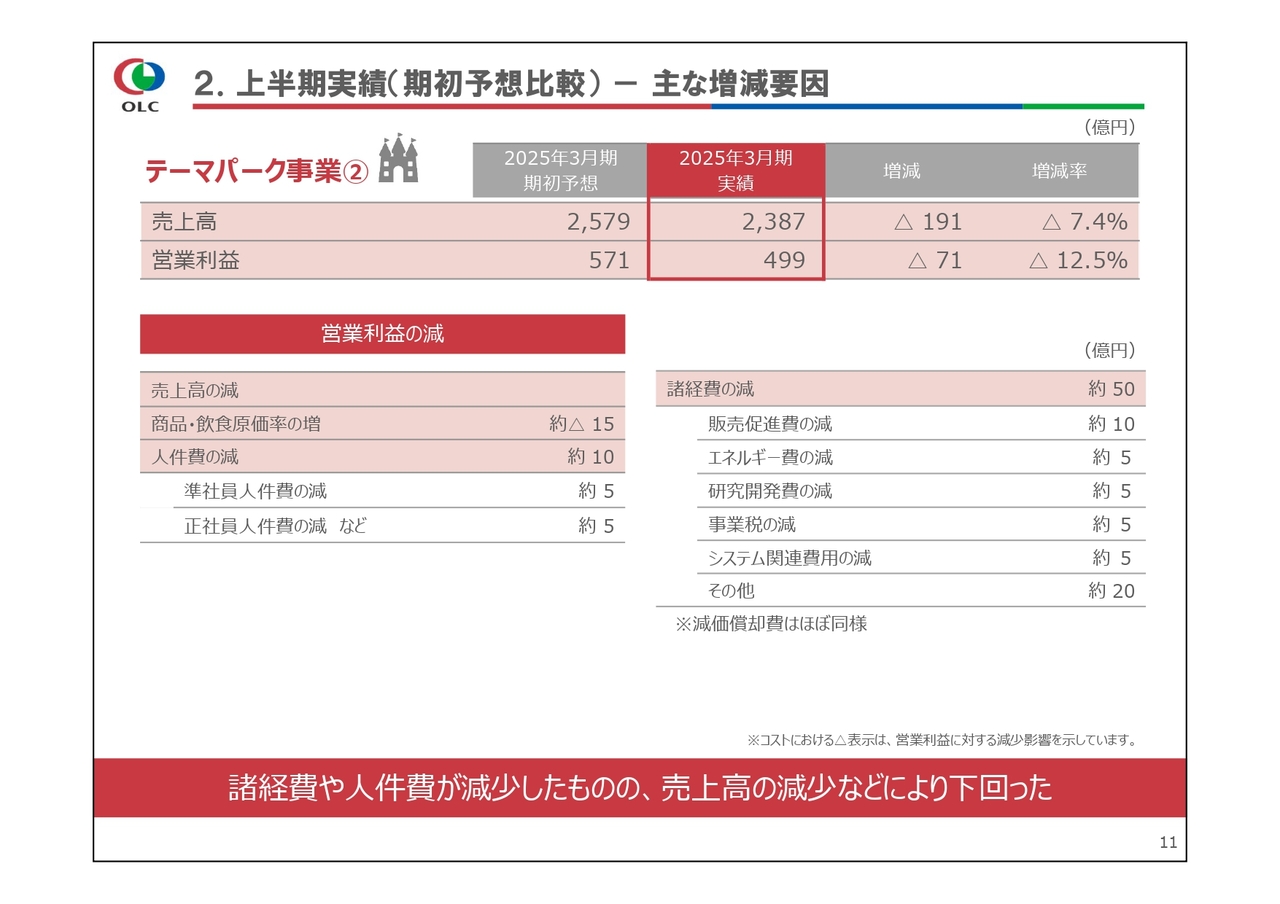

2.上半期実績(期初予想比較)-主な増減要因

テーマパーク事業の営業利益は、諸経費や人件費が減少したものの、売上高の減少などにより期初予想を71億円下回りました。

商品・飲食原価率は、全体としては期初予想を上回りました。商品原価率は在庫状況を鑑みた販売価格の調整を行ったことに伴い上回り、飲食原価率は売上高の減少による製造人件費率の増加により上回りました。

人件費は、入園者数減少に伴う労働時間の減により、準社員人件費が減少したことなどから下回りました。諸経費については、販売促進費などの第3四半期以降への時期ずれや、エネルギー費、事業税の減少などにより下回りました。なお、減価償却費はほぼ同様でした。

2.上半期実績( 期初予想比較 )-主な増減要因

ホテル事業は、ファンタジースプリングスの開業などに伴い、売上高は期初予想を11億円上回りました。営業利益は、売上高が増加したことなどから7億円上回りました。その他の事業は、売上高は3億円、営業利益は2億円、期初予想を上回っています。

今夏の振り返りと今後の集客の方向性

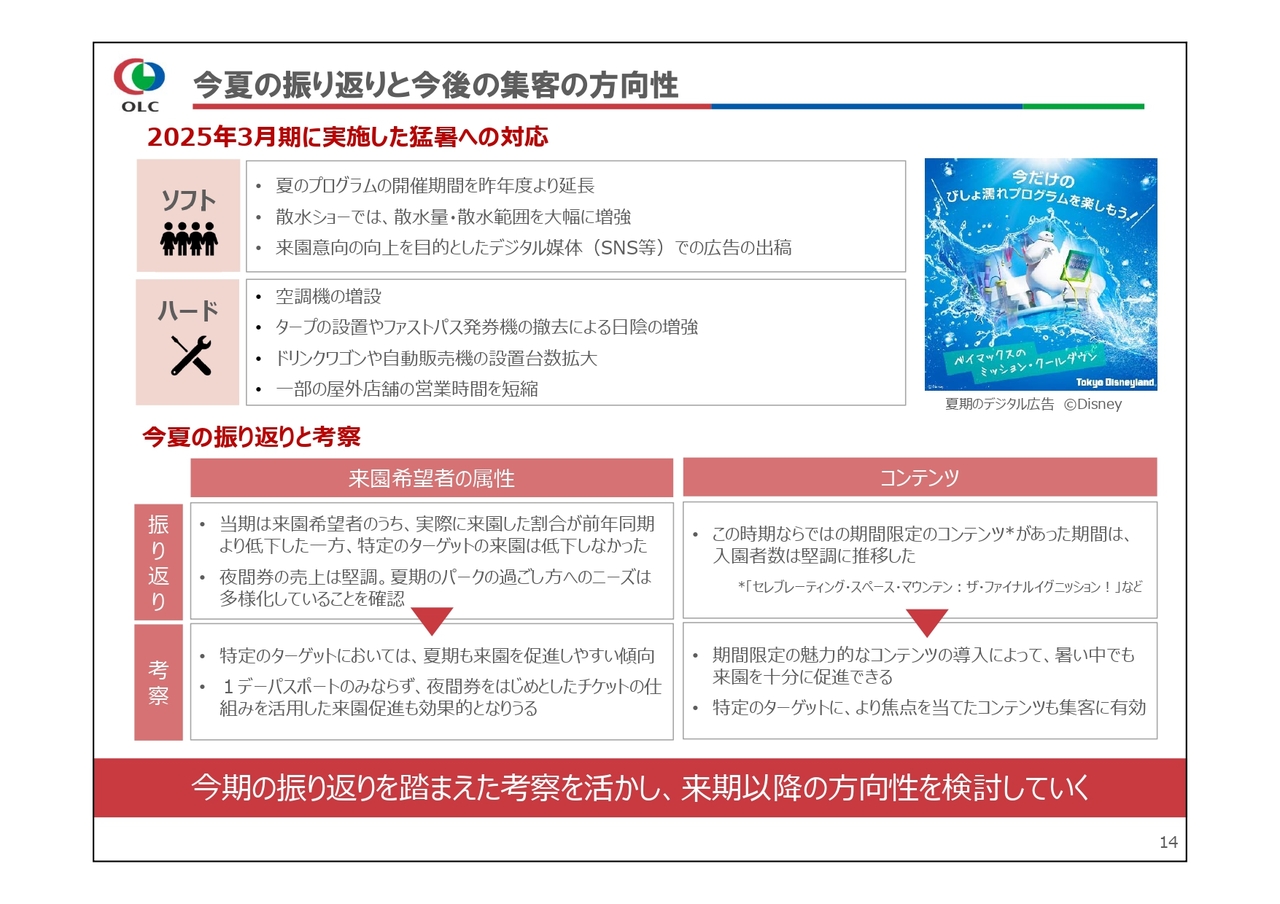

吉田謙次氏:みなさま、こんにちは。代表取締役社長兼COOの吉田です。今期は猛暑の影響を強く受け、入園者数が期初予想を下回りました。あらためて、今期に実施してきた猛暑への対策と振り返りについてご説明の上、今後の中期計画の方向性についての議論の進捗についてお伝えします。

前年同期の猛暑を受け、今期はハード、ソフトの面でできる対策を講じました。少しでも快適なパーク環境を提供できるよう、散水量・範囲を大幅に増加させた散水ショーを実施したほか、空調機の増設や日陰の増強などを行いました。また、一部店舗の営業時間の短縮など、ゲストやキャストの暑さ対策を行いながら、効率的なパーク運営も意識しました。

その上で、来園者・非来園者調査の結果や満足度調査などを活用し、夏期の振り返りを行い、来園希望者の属性やコンテンツの面でスライドに記載の考察を得ています。これらの考察を踏まえて、来期以降の集客のあり方を検討中です。本日はこの議論の方向性についてご説明します。

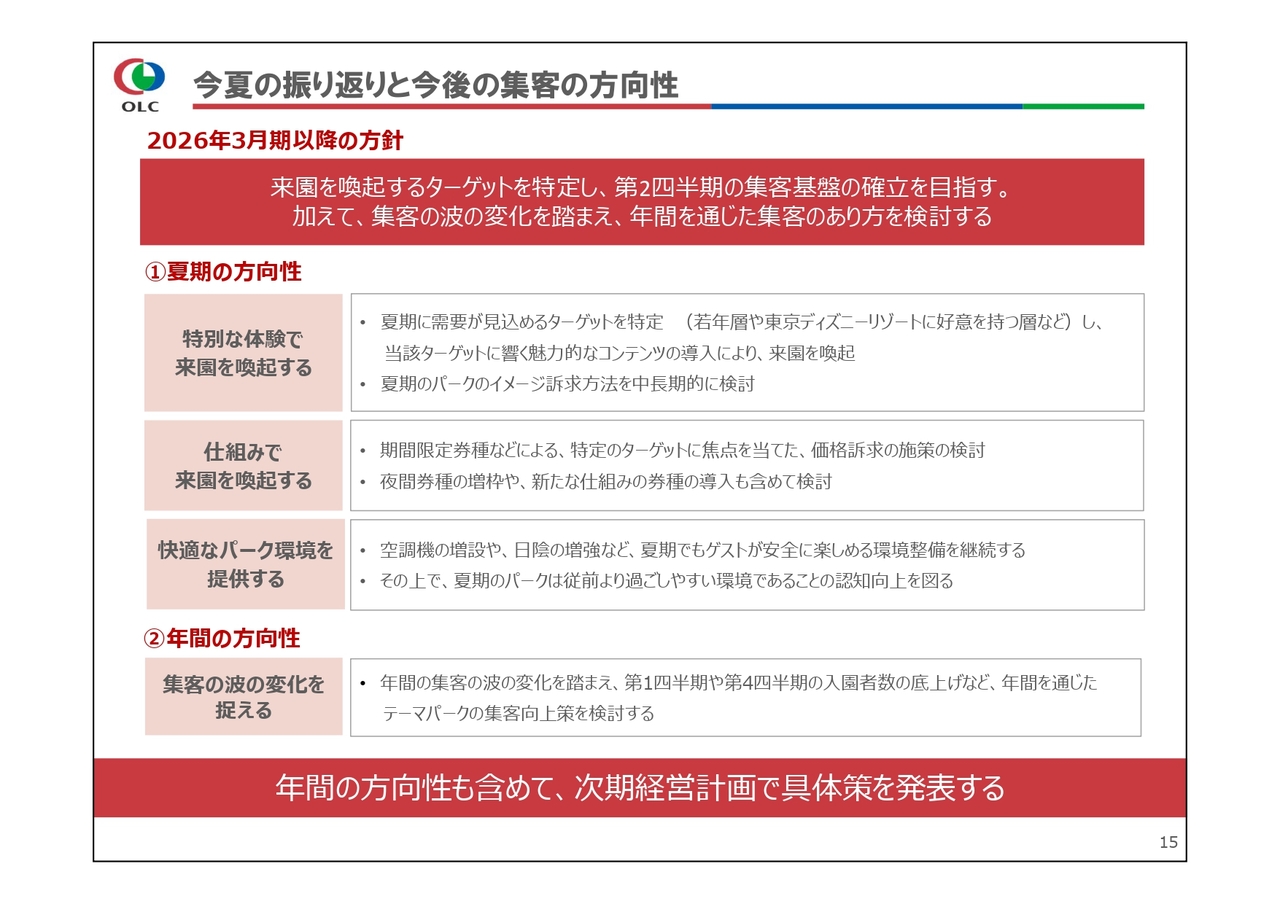

今夏の振り返りと今後の集客の方向性

2026年3月期以降は、スライド上段に記載の方向性を検討しています。猛暑だからと諦めるのではなく、夏期でも需要が見込めるターゲット層がいることや、魅力的なコンテンツの導入によって来園を促進できることがわかったため、まずは夏期の集客を向上させることを目指します。

具体的には、「特別な体験で来園を喚起する」「仕組みで来園を喚起する」「快適なパーク環境を提供する」を軸に、さまざまな集客のための取り組みを検討しています。

加えて、夏期以外も含めて年間を通じた集客のあり方を検討します。例えば第1四半期や第4四半期の入園者数を底上げする施策の実施など、前例にとらわれることなく、さまざまな角度から施策を検討していく予定です。

本日は議論の方向性のみをお伝えしましたが、詳細については全社一丸となってさらに議論を重ね、次期経営計画発表時には具体策をお伝えできるよう、着々と準備を進める所存です。

猛暑の影響がある中でも、「夏休みを利用して来園したい」「夏のパークを満喫したい」というゲストの消費マインドの変化を促し、外部環境の変化に適応できるサステナブルな集客構造を目指していきます。今後も、東京ディズニーリゾートにご期待ください。

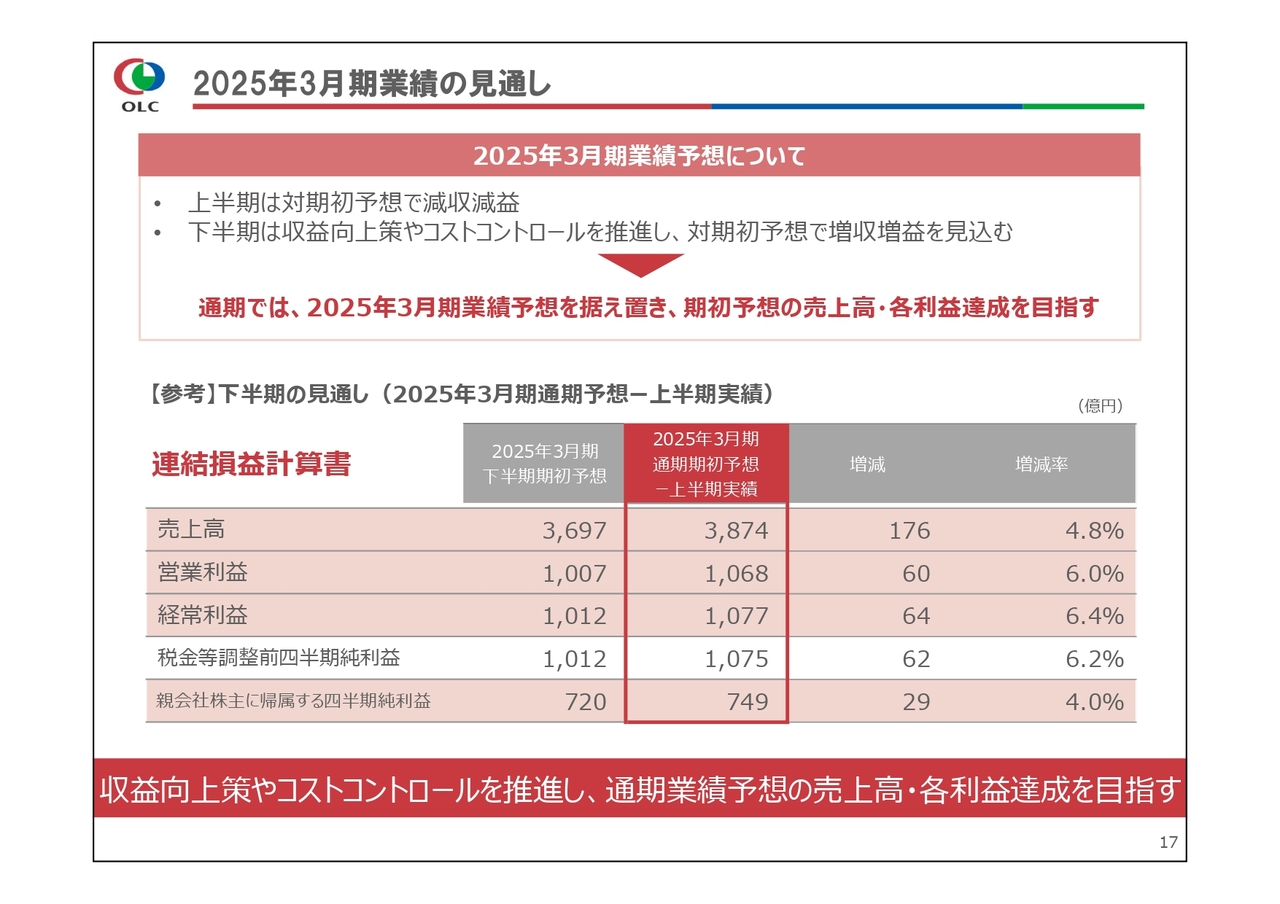

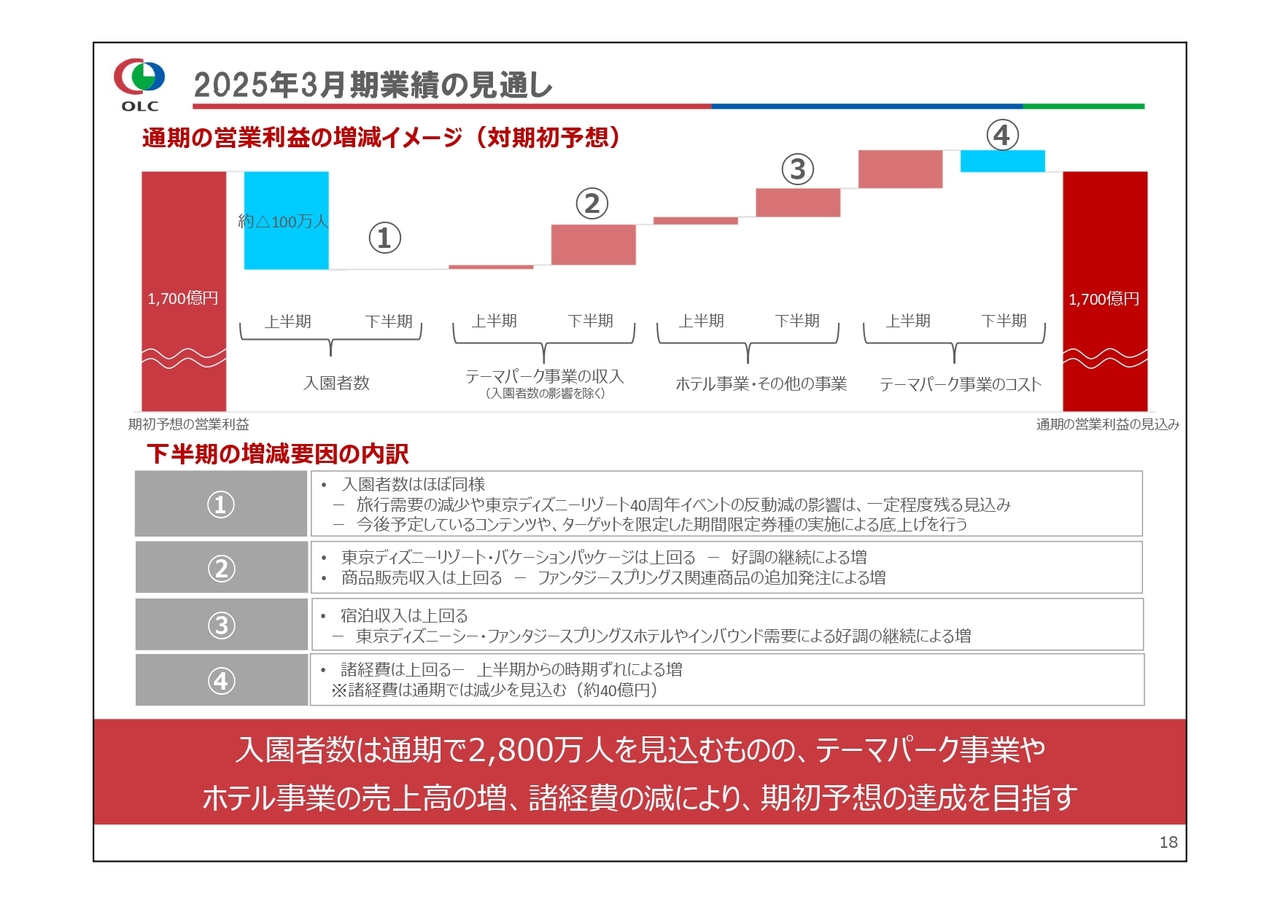

2025年3月期業績の見通し

上半期の業績を踏まえた2025年3月期業績の見通しについてご説明します。当期は40周年イベントの反動を見込んでいる中でも、ストレッチな目標を掲げ、達成に向けて努力してきました。

上半期は旅行需要の減少や猛暑の影響など、厳しい外部環境が続きましたが、足元の状況は堅調に推移しています。また、東京ディズニーリゾート・バケーションパッケージなどの一部のサービスは、上半期からの好調の継続を見込んでいることに加え、全社的なコストコントロールにも取り組んでいきます。

以上のことを踏まえ、上半期は減収減益であったものの、下半期には売上高の増加を見込み、通期では期初予想を据え置く判断をしました。

2025年3月期業績の見通し

営業利益1,700億円を達成するための増減イメージは、スライドのとおりです。

入園者数は、旅行需要の減少や東京ディズニーリゾート40周年イベントの反動減の影響が一定程度残る見込みですが、今後予定しているコンテンツや、ターゲットを限定した期間限定券種の実施により、下期は期初予想どおりの入園者数を達成します。

テーマパーク事業の収入は、東京ディズニーリゾート・バケーションパッケージの好調が継続することや、欠品していたファンタジースプリングス関連商品の追加納品を予定しており、期初予想を上回ると見込んでいます。

ホテル事業の収入は、足元の好調が継続することに加え、高需要を踏まえた客室単価の設定を行っていきます。コストは、上半期からの時期ずれが発生するため、下半期で見ると期初予想を上回る予定ですが、コストコントロールにより通期では期初予想を下回る見込みです。

下半期の期初予想と比較すると、売上高、各利益ともに上回る計画ですが、強い意思を持って収益向上策やコスト削減を推進し、期初予想の達成を目指します。

次期経営計画の検討状況

当期は「2024中期経営計画」の最終年度です。これまで約3年間、中期経営計画で掲げた戦略を着実に推進してきました。株主、投資家のみなさまとお話しする中で、来期以降の経営計画への注目度の高さを感じています。そのため、本日は次期経営計画の検討状況をお伝えします。

当社は2025年4月下旬に実施予定の2025年3月期決算説明会にて、次期経営計画を発表する予定です。2028年度には、新たにクルーズ事業が加わることで、当社グループのポートフォリオが変化していくと考えています。そのような内部環境の変化も含めて、次期経営計画は、これまでも策定している3ヶ年の中期経営計画に加え、長期経営計画を発表する予定です。

みなさまとの対話の中で、特に資本政策については、より明確な考え方を提示する必要性を感じています。キャッシュアロケーション、最適な資本構成の考え方、ROEの目標水準などについて、次期経営計画の中であらためて検討しています。2025年4月に開示する予定のため、もう少々お時間をいただけると幸いです。

また、株主還元を重視した経営を行う所存です。営業キャッシュ・フローに加え、負債余力も活用し、投資や自己株式取得などを行います。さらに、当社株式のまとまった放出について、事前に把握し最善の対応方法を取れるように進めていく予定です。

株式市場の声も踏まえた経営計画を策定するべく、引き続き株主、投資家のみなさまとの建設的な対話を行い、企業価値のさらなる向上を図ります。

スポンサードリンク