関連記事

【QAあり】ぐるなび、通期利益予想を上方修正、黒字転換は達成の見込み

2024年11月7日 15:55

![]()

記事提供元:ログミーファイナンス

【QAあり】ぐるなび、通期利益予想を上方修正、黒字転換は達成の見込み[写真拡大]

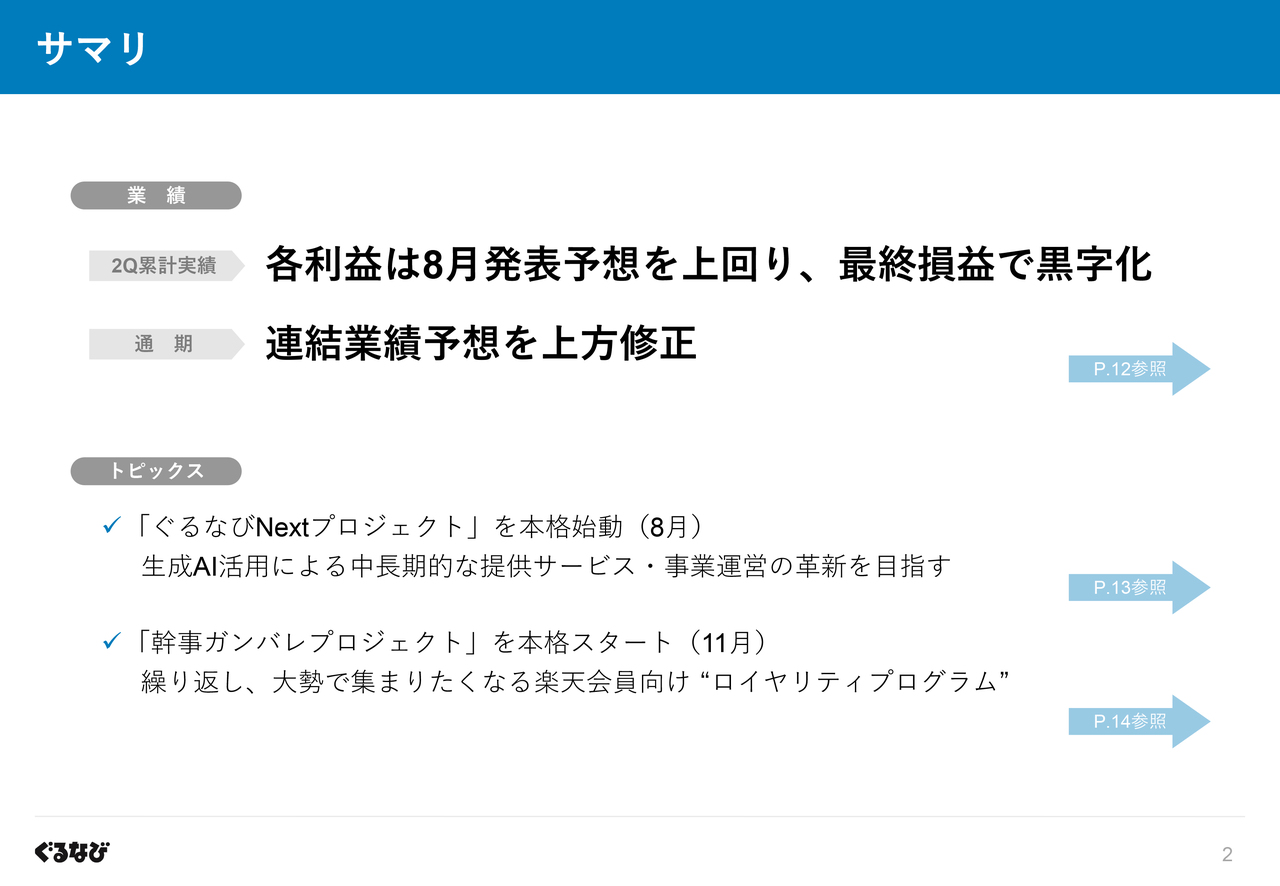

サマリ

杉原章郎氏:みなさまおはようございます。社長の杉原です。私より2025年3月期第2四半期の決算をご説明します。

はじめに、今回の決算説明のサマリをご説明します。

まず、第2四半期中間期の業績については、飲食店支援事業が牽引する形で売上高がおおむね計画どおりに進捗する中、全社的な高いコスト意識のもと、業務の効率化及び人員配置の最適化に努めたことなどにより、費用が計画より縮小し、その結果各利益は8月発表予想を上回りました。

こうした中間期の実績を踏まえ、飲食店支援事業の成長力引き上げに向けた費用追加を下期において機動的に行えるよう備えつつも、通期の各利益予想を上方修正しました。

修正予想については、後ほどご説明します。

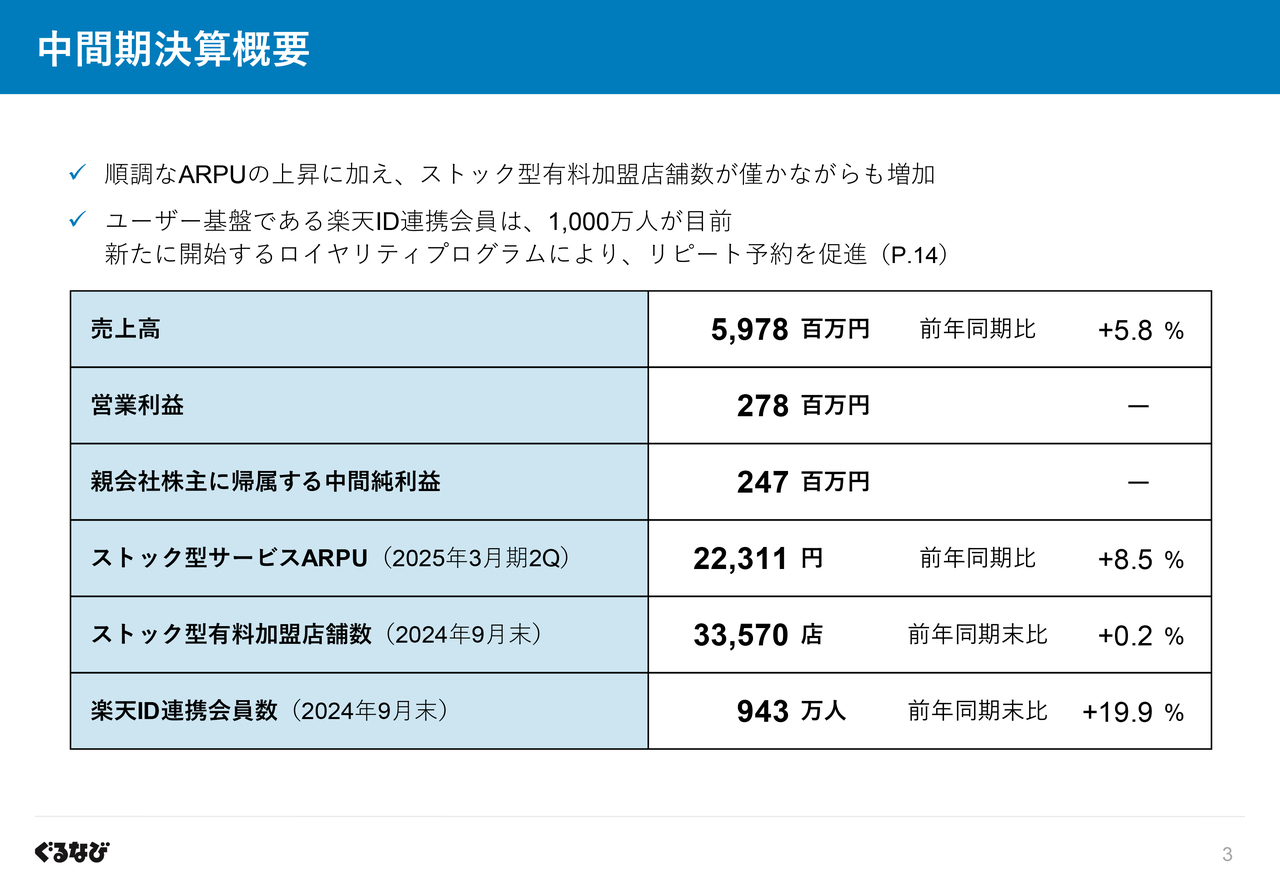

中間期決算概要

こちらは、中間期決算の概要です。

売上高は59億7,800万円、営業利益は2億7,800万円、中間純利益は2億4,700万円と黒字での着地となりました。

また、ユーザー基盤である楽天ID連携会員数は、前年同期末より約20パーセント増加の943万人となり、1,000万人の大台が目前となりました。

今後については、まだまだ大いに伸びしろのある連携会員数の拡大という「量」の側面に加え、新たに開始した楽天会員向け“ロイヤリティプログラム”を中心に、繰り返し予約されるリピート会員化という「質」の向上に取り組むことで、中長期にわたるネット予約送客力の向上を図っていきます。

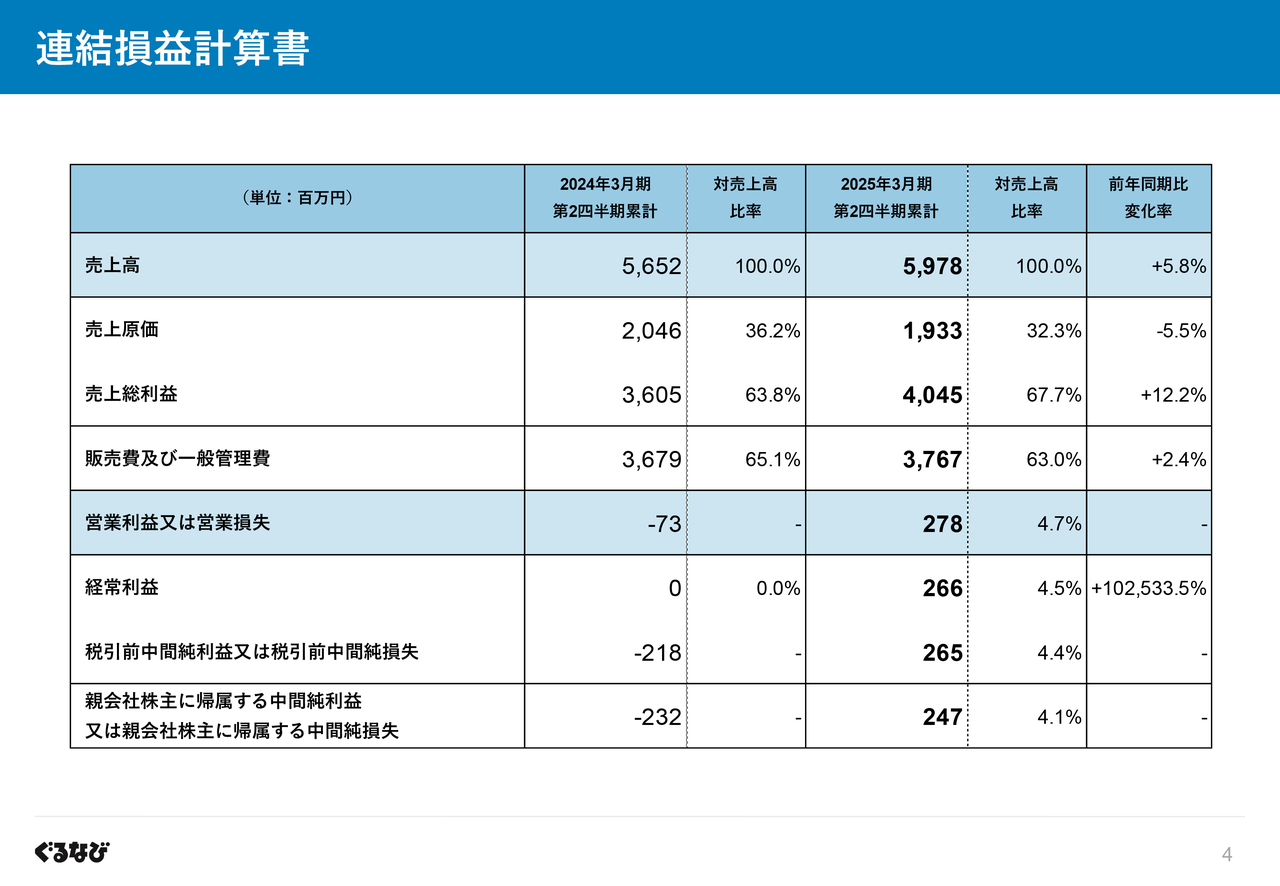

連結損益計算書

損益計算書は記載のとおりです。

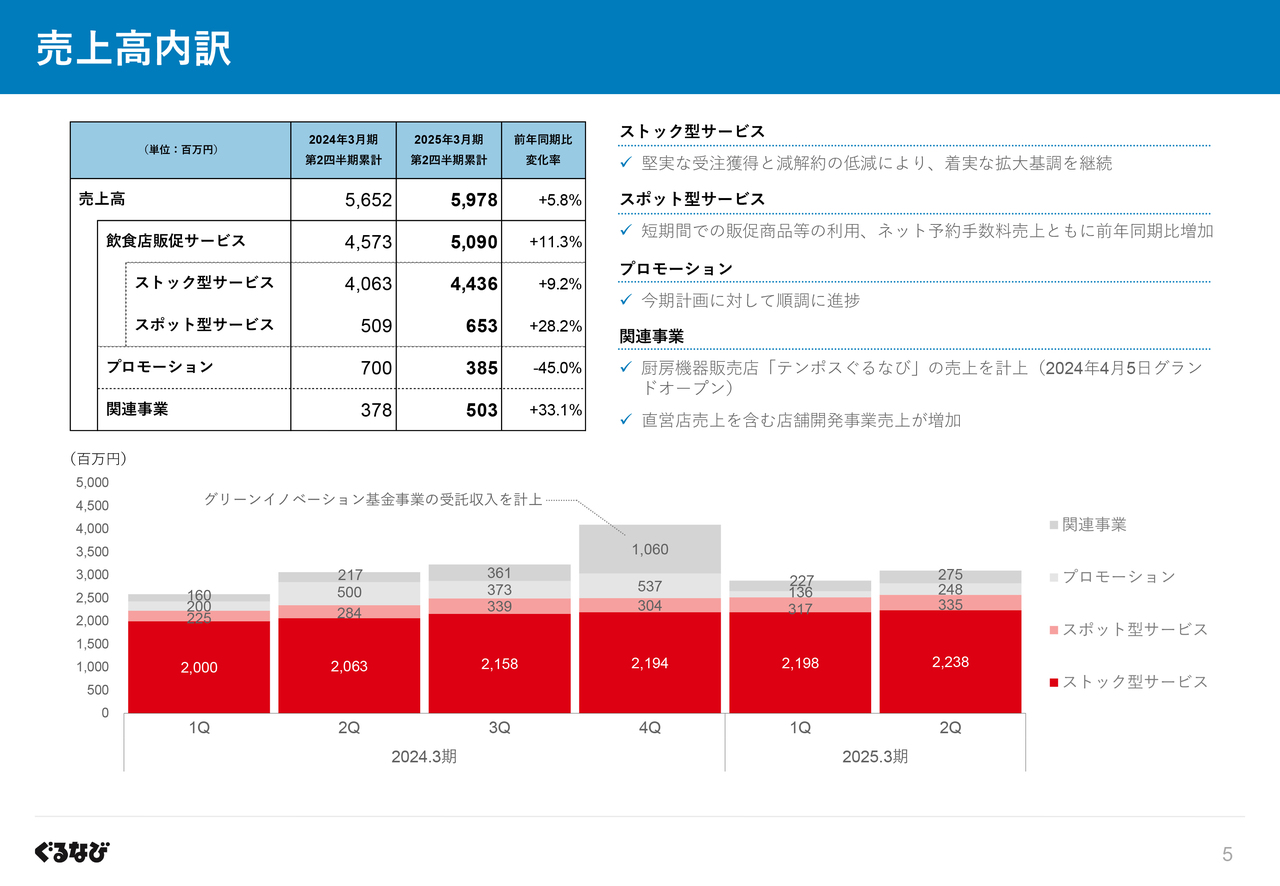

売上高内訳

次に、売上高の内訳についてご説明します。

ストック型サービスは、堅実な受注獲得と減額・解約の低減により、着実な拡大基調を維持しています。

スポット型サービスについては、販促商品などのスポット販売、ネット予約手数料売上ともに拡大したことから、前年同期を28パーセント上回りました。

他方、プロモーションが前年同期を下回りましたが、今期計画に対しては順調に進捗しています。

関連事業の増加については、本年4月にグランドオープンした厨房機器販売店「テンポスぐるなび」の売上を計上したこと、店舗開発事業及び当該事業に係る直営店売上が増加したことなどによります。

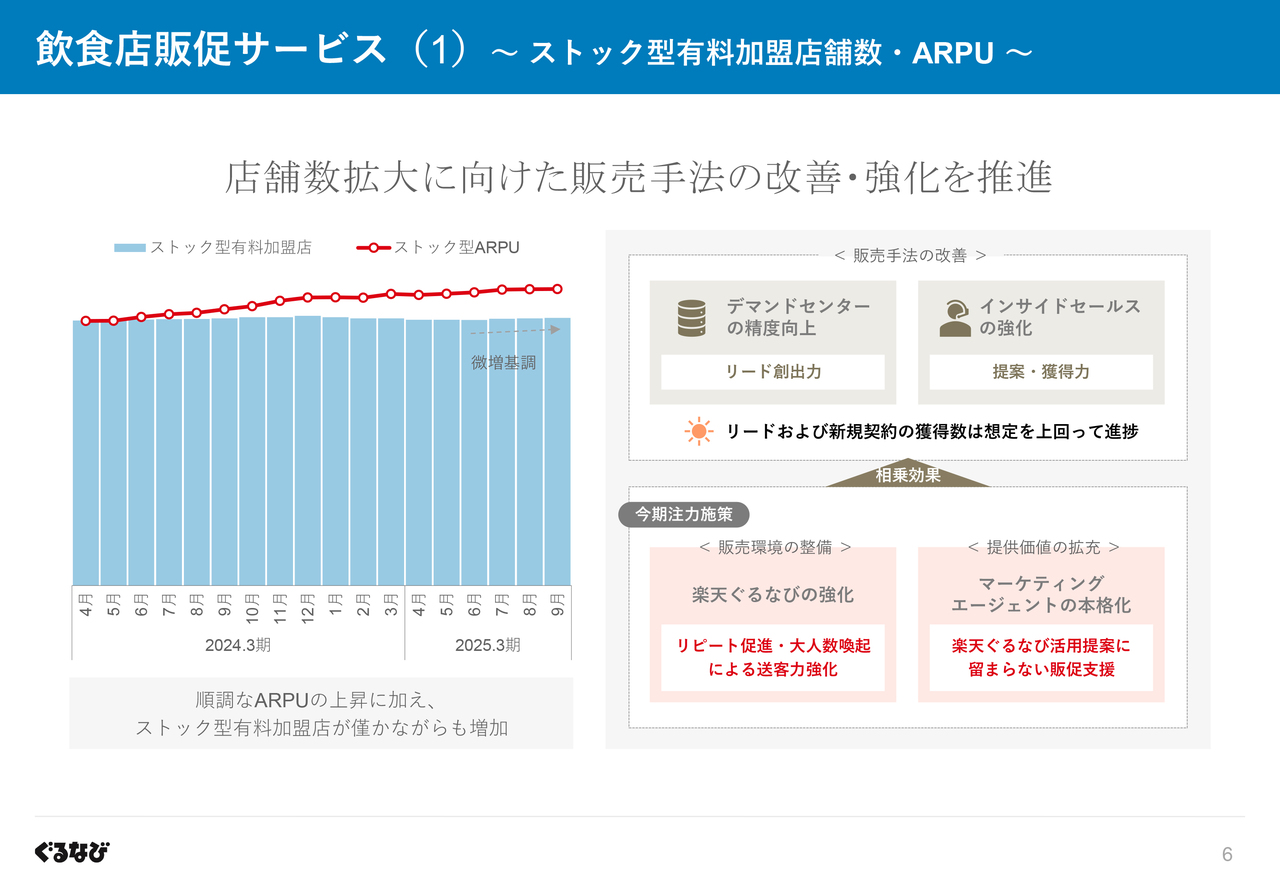

飲食店販促サービス(1)~ ストック型有料加盟店舗数・ARPU ~

スライドのグラフは、ストック型サービス売上を「ストック型有料加盟店舗数」と「ARPU」に分解したものです。

赤色の折れ線グラフで示す順調なARPUの上昇に加え、店舗数が第2四半期において微増基調となりました。

店舗解約率については、引き続き低水準に抑えることができていますので、今期より開始したデマンドセンターの精度向上及びインサイドセールスの強化を通じて、効果的・効率的な新規獲得を推し進めることにより、改めて店舗数の拡大を図っていきます。

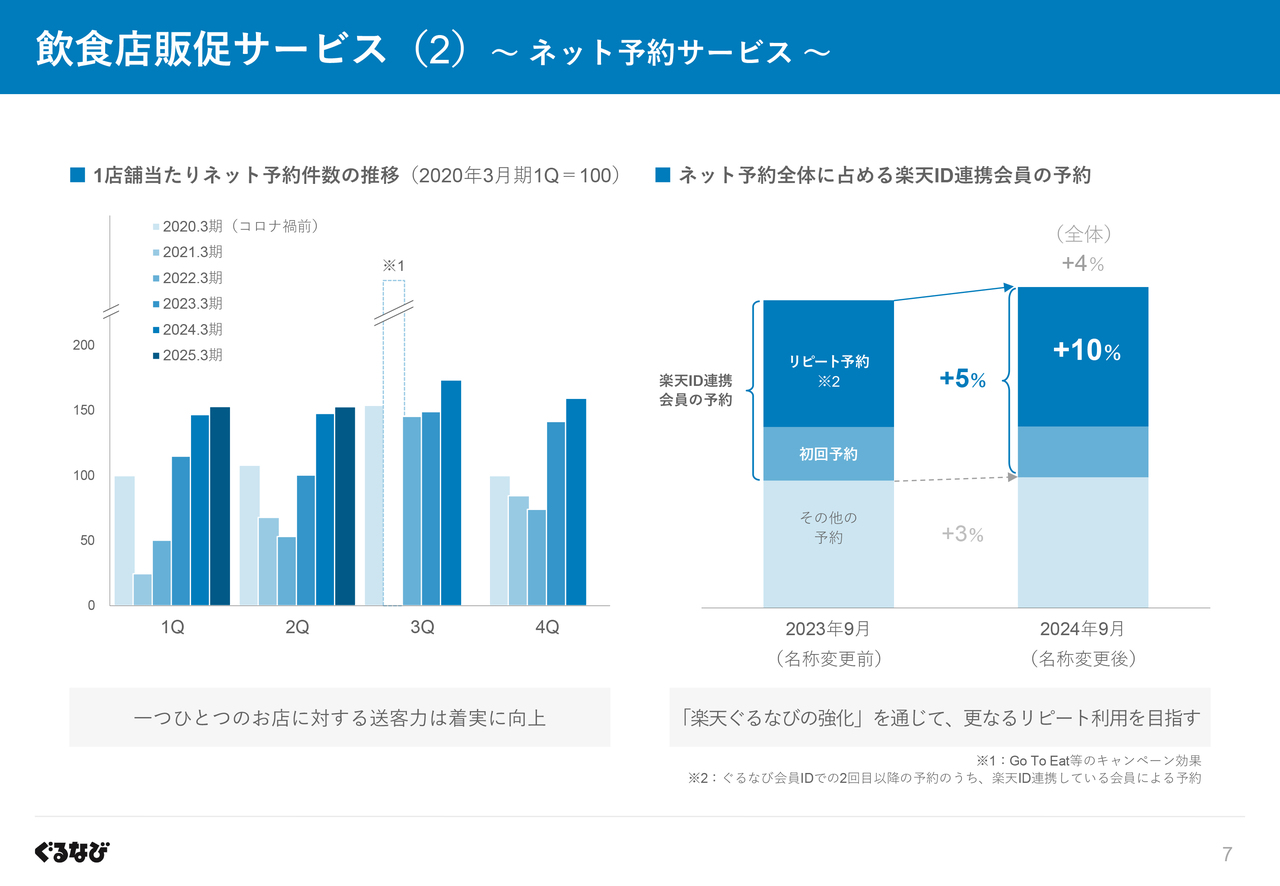

飲食店販促サービス(2)~ ネット予約サービス ~

続いて、ネット予約の状況をご説明します。

まずスライド左側のグラフは、加盟飲食店1店舗当たりのネット予約件数の四半期推移です。

新型コロナウイルスの感染症法上の分類が5類へ引き下げられ、外食需要が本格的に回復した前期と比べると落ち着きがみられますが、1つひとつのお店に対する送客力は、引き続き高まっています。

次に、右側のグラフで示したサイト名称変更前の昨年9月と本年9月のネット予約数の比較について、全体として4パーセント増加する中、楽天ID連携会員による予約数は特に増加しており、連携会員による2回目以降の予約となるリピーターの予約は10パーセントの増加となりました。

後ほどご説明します楽天会員向け“ロイヤリティプログラム”を通じて、リピート予約を一層促進することで、ネット予約数の拡大ペースを加速し、加盟飲食店の当社に対する満足度や期待値の向上、言い換えれば当社にとっての販売環境の改善を図っていきます。

これにより、ARPU・店舗数双方の安定成長を実現していきます。

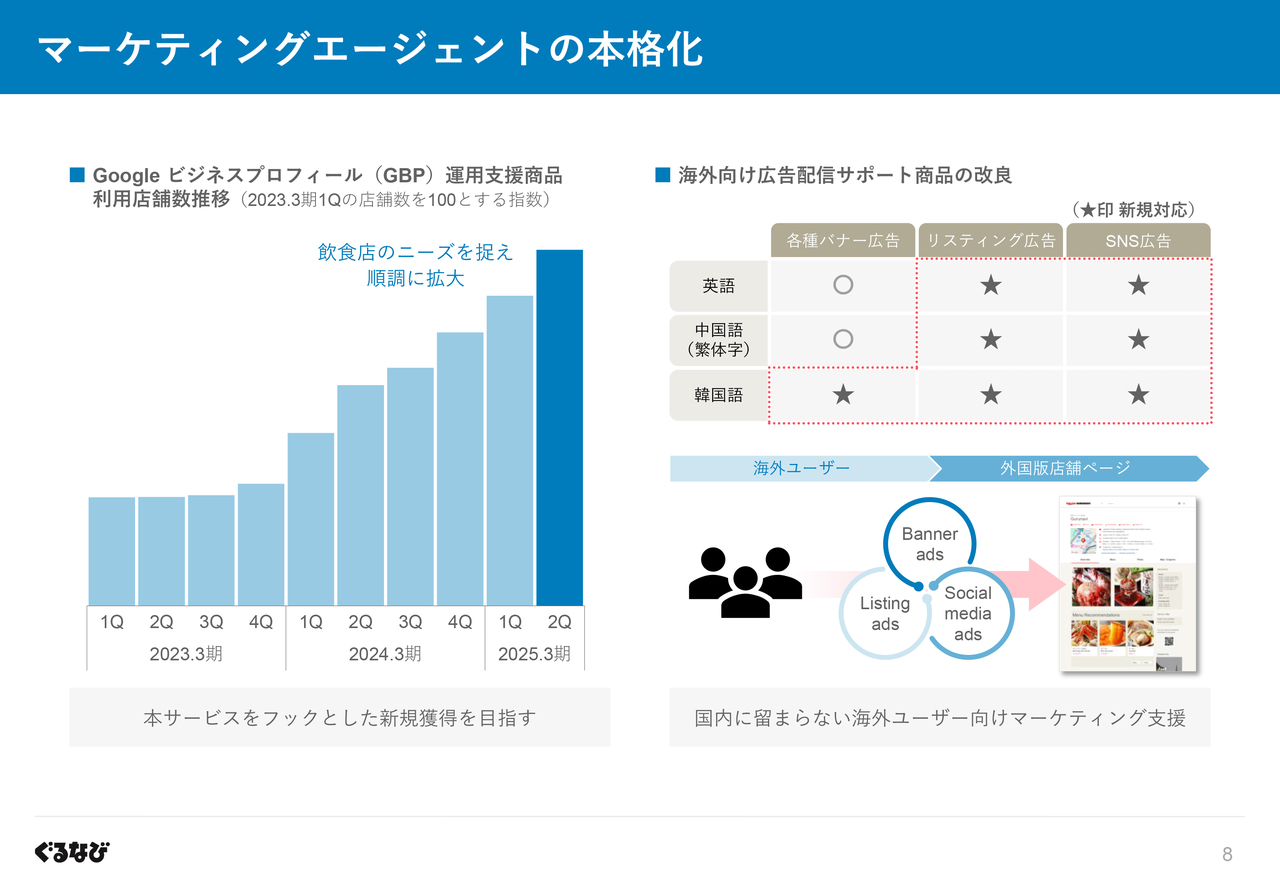

マーケティングエージェントの本格化

次に、飲食店が取り組むWeb販促の一括支援を目指す「マーケティングエージェント」領域についてご説明します。

「 Google ビジネスプロフィール」の運用をサポートする商品の利用店舗数は、スライド左側のグラフで示すとおり、順調に拡大を続けています。

本商品をきっかけに新規加盟に至るお店も現れてきていますので、インサイドセールスの体制強化などを通じて、さらなる提案強化を進めていきます。

また、飲食店のインバウンド需要の取り込み支援として提供する海外メディアなどへの広告配信サポート商品について、これまで英語及び中国語の繁体字を対象言語としたバナー広告のみでの運用であったところ、訪日外国人の多い韓国を対象言語に追加すると同時に海外のインターネットユーザーが日常的に利用するSNSでの配信や Google でのリスティング広告を追加するなど、国内に留まらないエージェント活動の強化に取り組んでいます。

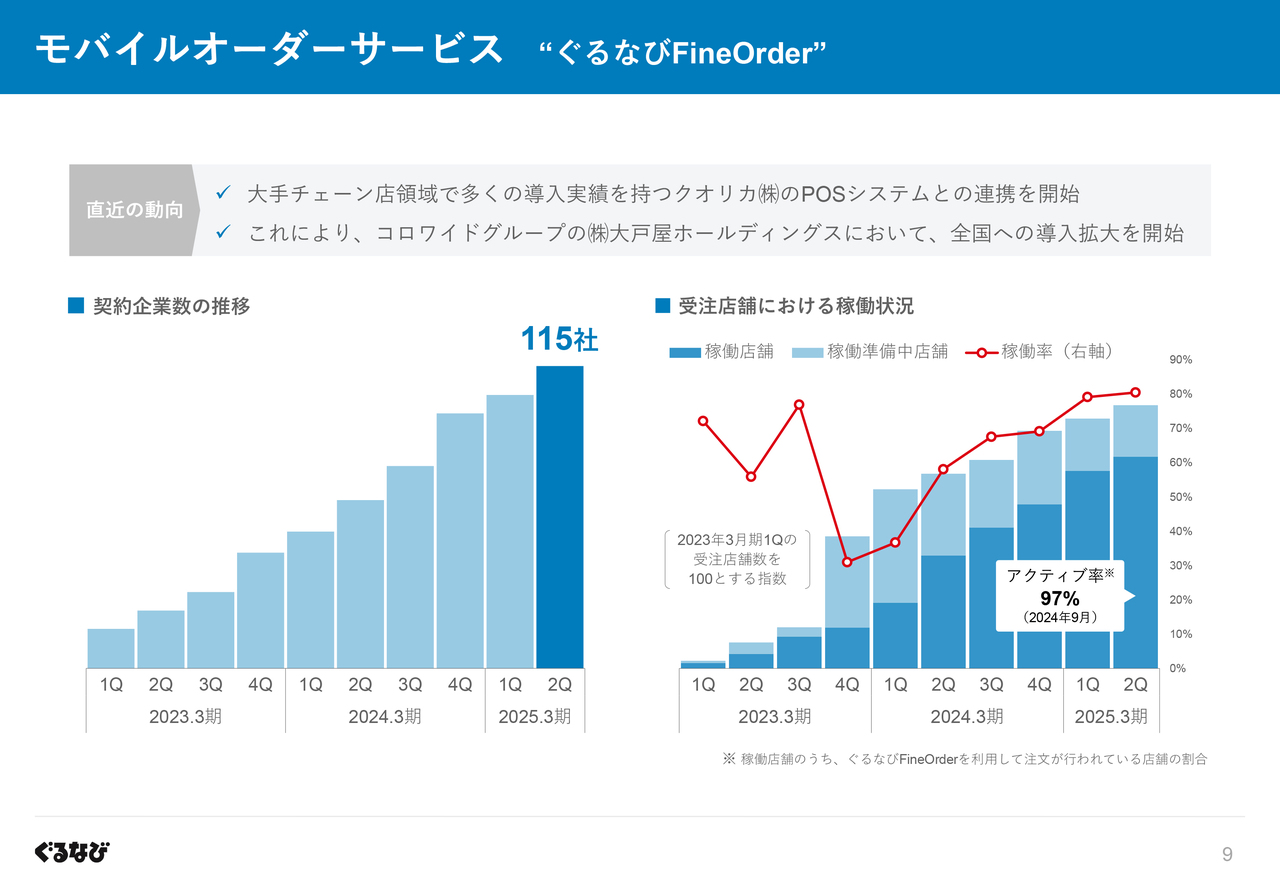

モバイルオーダーサービス “ぐるなびFineOrder”

続いて、こちらはモバイルオーダーサービス「ぐるなびFineOrder」についてです。

スライド左側の契約企業数については、9月末で115社となりました。

また、店舗ベースで見た場合も、契約企業における受注店舗数が着実に拡大しているだけでなく、システムオンボードが完了した稼働店舗の割合は、8割まで上昇しています。

さらに、当社の強みの1つであるカスタマーサクセス活動による丁寧なサポートの結果、稼働店舗のうち実際に「ぐるなびFineOrder」を利用して注文が行われている店舗の割合であるアクティブ率については、9月実績で97パーセントと非常に高い水準にあります。

なお、前期より進めてきましたクオリカ社のPOSシステムとの連携については、第1四半期に完了し、クオリカ社製POSを導入する店舗への提案を開始したところ、コロワイドグループの大戸屋ホールディングスでの導入が拡大しました。

これまでの投資で改良を重ねた機能性に、「ぐるなびFineOrder」の積極利用を促すサポート体制、さらに大手チェーン店領域で多くの導入実績を持つクオリカ社との新たな連携を活かし、中長期的な飲食店DX支援強化の土台となる顧客基盤づくりを進めていきます。

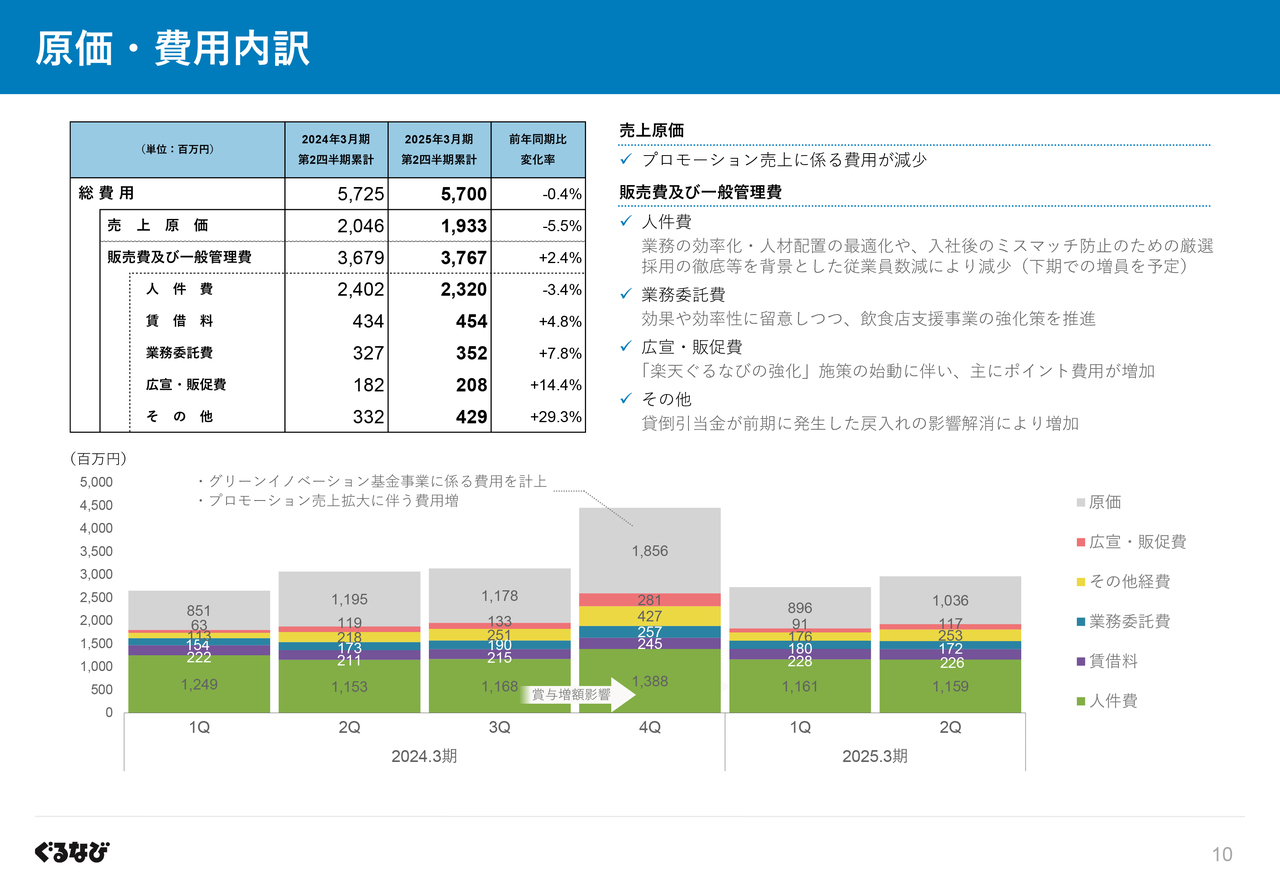

原価・費用内訳

それでは、原価・費用の内訳についてご説明します。

売上原価については、プロモーション事業に係る原価が減少したことを主因に、前年同期と比べ微減となりました。

販売費及び一般管理費においては、人件費が業務の効率化や人材配置の最適化に加え、人材募集活動において、入社後のミスマッチの防止に向けた厳選採用を徹底していることなどを背景に従業員数が減少したことから、前年同期を下回りました。なお、足元において採用は進みつつあり、下期での増員を予定しています。

他方、飲食店支援事業の強化に係る業務委託費が増加したほか、「楽天ぐるなびの強化」施策の始動に伴い、ポイント費用を中心に広告宣伝・販促費が前年同期を上回りました。

その他費用の増加については、前期に発生した戻入れの影響解消を背景とする貸倒引当金の増加によります。

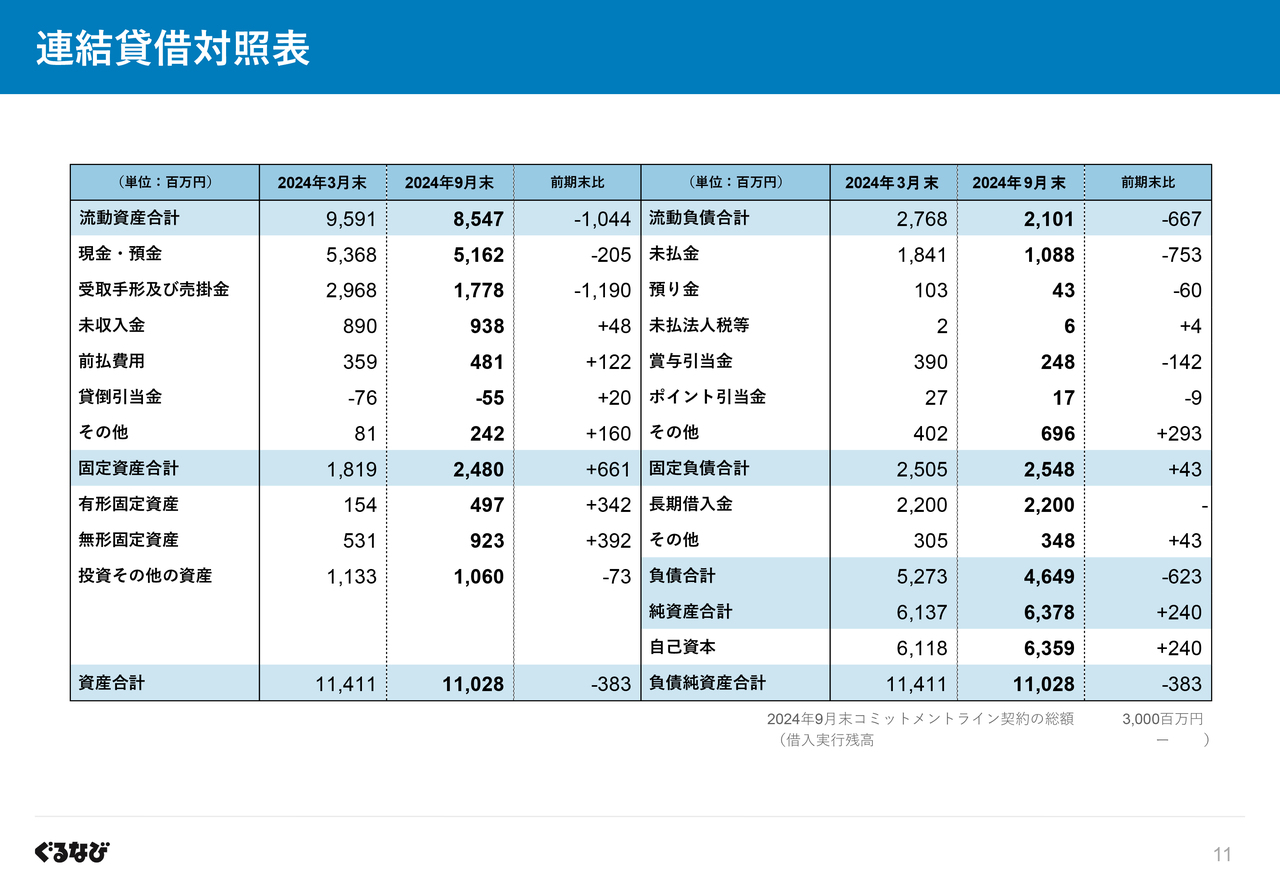

連結貸借対照表

貸借対照表については、記載のとおりです。

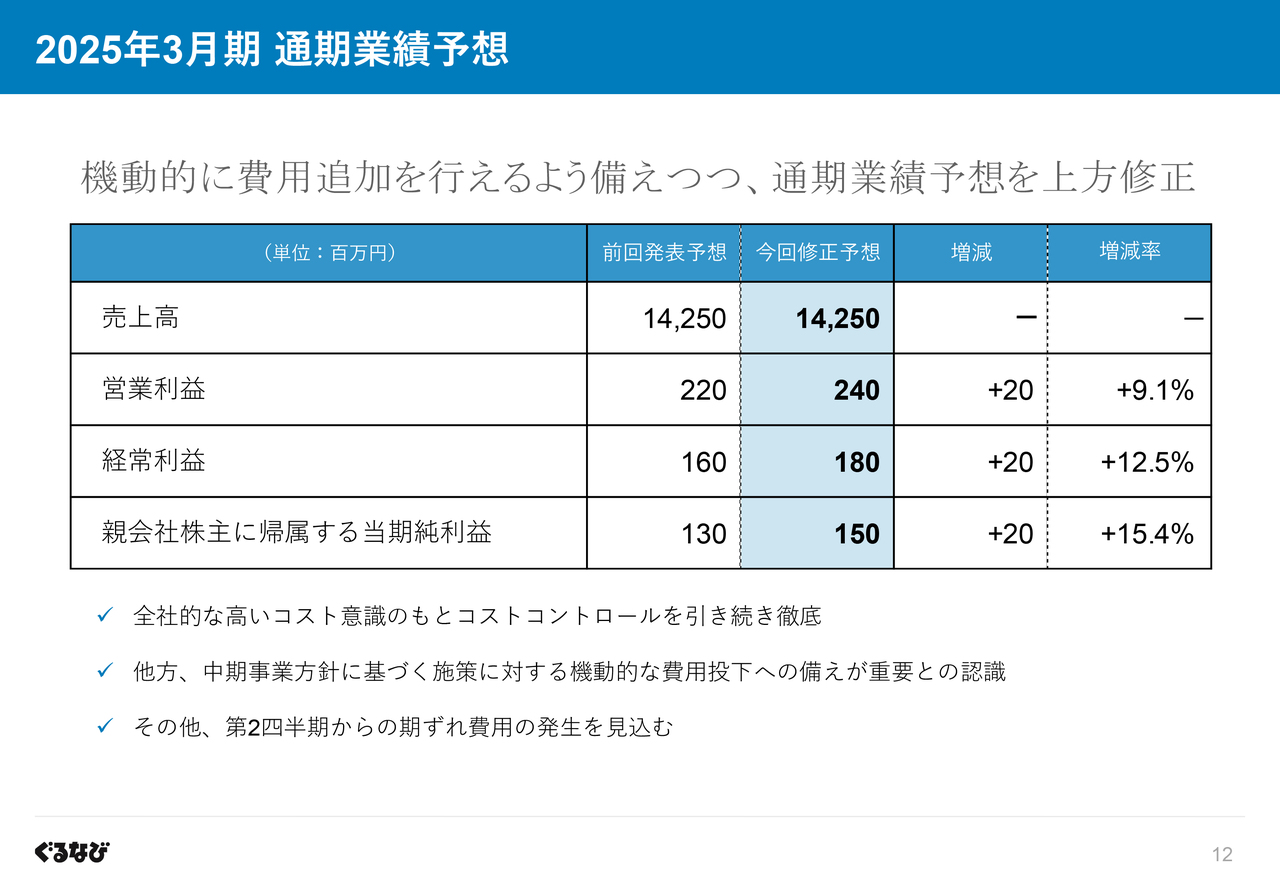

2025年3月期 通期業績予想

それでは、通期業績予想についてご説明します。

売上高については、前回発表予想を据え置きます。

他方、費用面において、全社的な高いコスト意識のもとコストコントロールを引き続き徹底しますが、中期事業⽅針に基づく施策の推進を目的とした費用追加を機動的に行えるよう備えます。

具体的には、中核事業である飲食店支援事業の成長力引き上げに向けた「楽天ぐるなびの強化」のための広告宣伝・販促費のほか、インサイドセールスやマーケティングエージェントの運用体制の強化などを想定しています。

その他、第2四半期から下期への期ずれ費用が発生することなどを踏まえ、各利益をスライドの表のとおり修正しました。

なお、広告宣伝・販促費については、その効果や効率性に留意し投下することが大切であり、また、人材募集については採用時期が前後することがあり得ますので、追加投資の額は変動する可能性がありますが、当社としては、いざという時に柔軟かつ迅速に投下できるよう備えることが重要であるとの考えです。

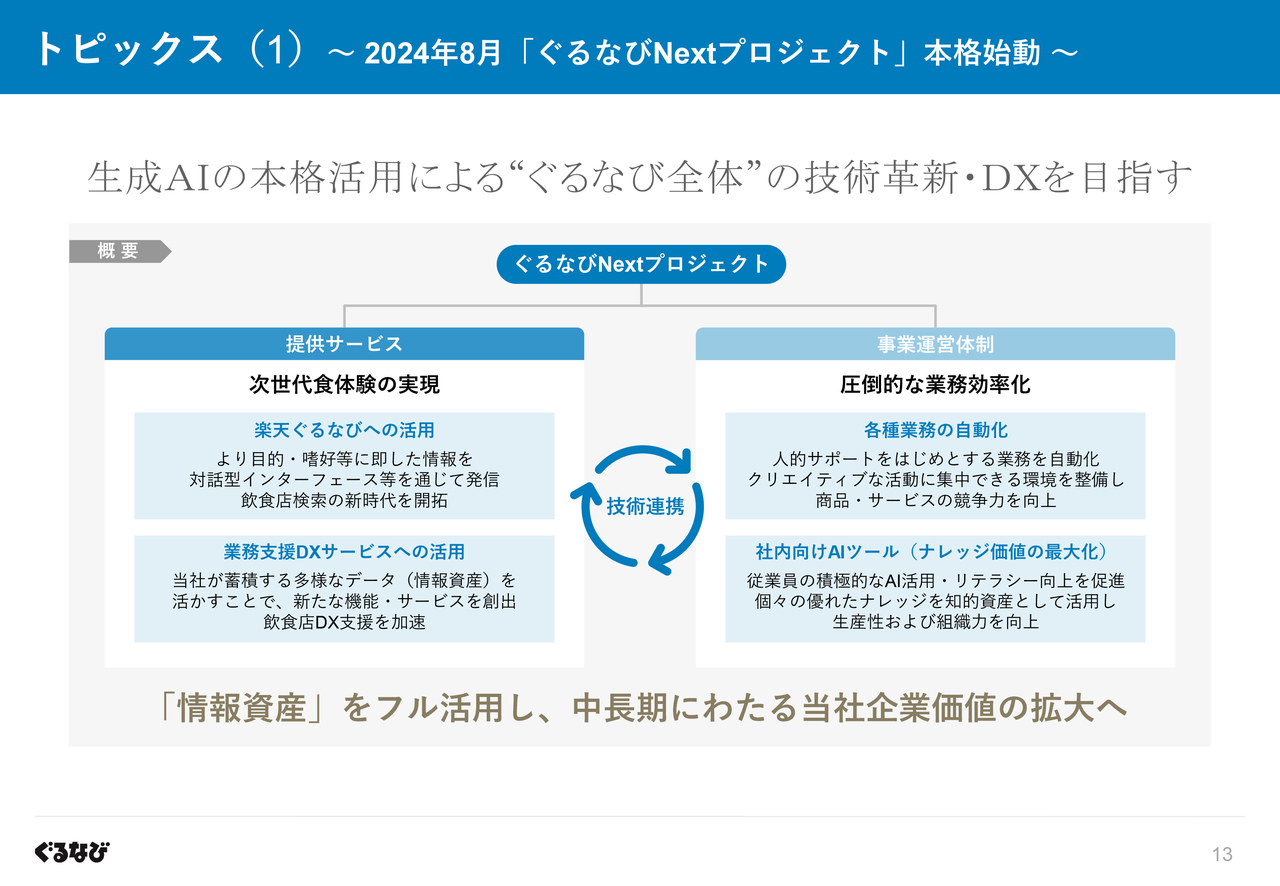

トピックス(1)~ 2024年8月「ぐるなびNextプロジェクト」本格始動 ~

それでは、ここで第2四半期におけるトピックをご紹介します。

まずこちらは、「ぐるなびNextプロジェクト」についてです。

本プロジェクトは、「次世代食体験の実現」及び「圧倒的な業務効率化」をビジョンとし、生成AI技術の徹底活用により、提供サービスはもとより当社事業運営体制を含めた“ぐるなび全体”の技術革新を目指すものです。

昨年9月にAI活用を目的とした部署横断組織を発足し、アプリケーション開発とデータに関連する組織を統合の上、様々なトライアルを実施してきたところ、加盟飲食店における成功事例、営業ナレッジや提案ノウハウなどの共有・活用が進展し、営業活動の効率化などにポジティブな効果が現れています。

こうした活動を通じて得た知見や成果を活かし、具体的なサービス開発及び社内での本格活用のフェーズへ移行すべく、本年8月に本格稼働し、現在消費者向けサービスの企画を進めています。

本プロジェクトは、緒に就いたばかりですが、生成AIを当社事業の成長ドライバーとして活かし、持続可能な外食産業の発展に貢献したいと考えています。

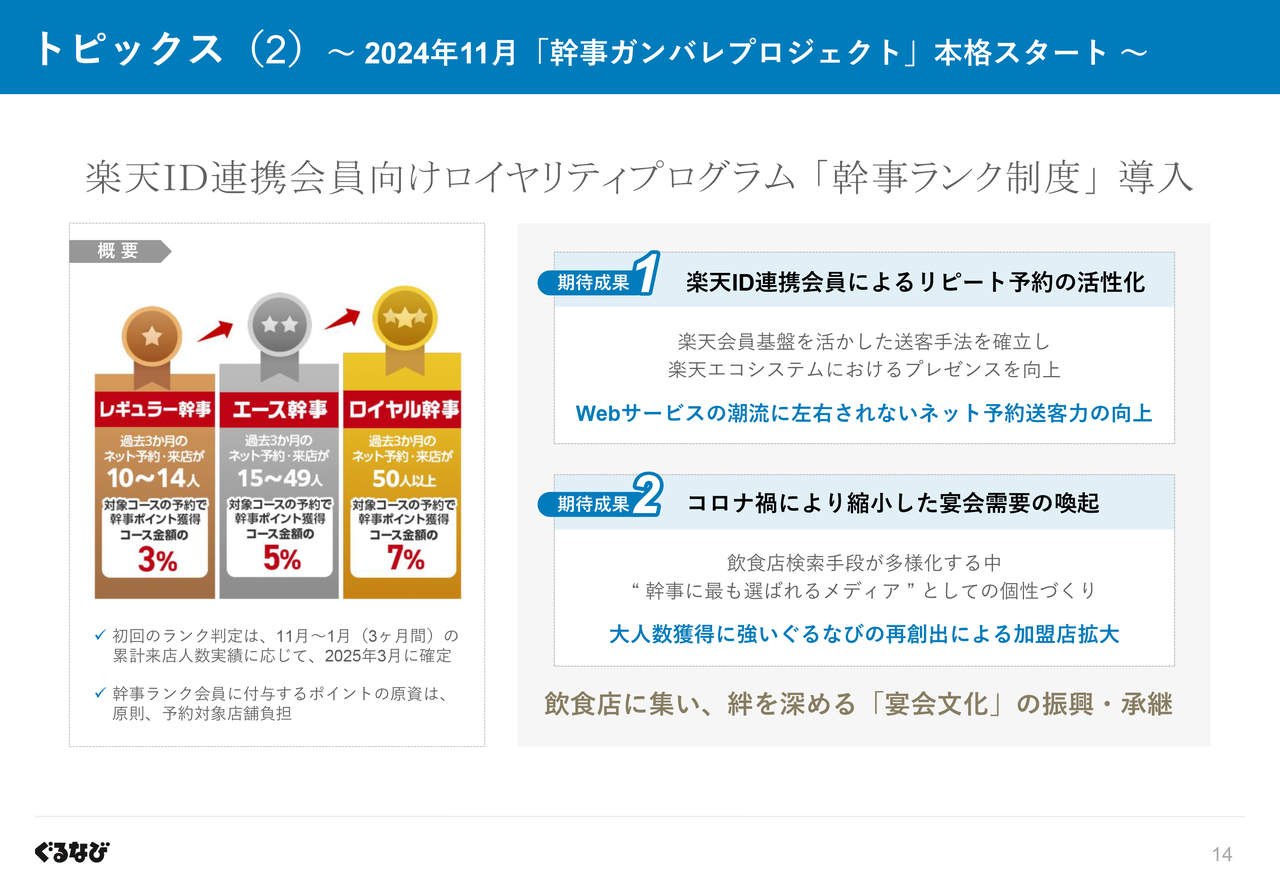

トピックス(2)~ 2024年11月「幹事ガンバレプロジェクト」本格スタート ~

次にこちらは、楽天ID連携会員向け“ロイヤリティプログラム”「幹事ランク制度」の導入についてです。

本年6月から7月にかけて実施しました先行施策での成果や課題、ユーザーの利用動向などを踏まえた仕組み全体の改良を図り、11月より本格スタートする運びとなりました。

今回設けたランクは大きく3つあり、過去3か月間のネット予約による累計来店人数に応じて判定され、判定後に対象となるコース料理をネット予約し来店した際、ランクに応じて最大でコース金額の7パーセント分の「楽天ポイント」が進呈される仕組みです。

なお、初回のランク判定は来年3月であり、幹事ランク会員に付与するポイントの原資については、原則ネット予約を通じて来店のあったお店が負担する仕組みとしました。

当社としては、楽天ID連携会員によるリピート予約の活性化を通じた送客力の向上はもとより、“幹事に最も選ばれるメディア”“大人数の獲得に強いメディア”という個性を再創出し、加盟店舗数の拡大、ひいては「宴会文化」の振興・承継を目指していきます。

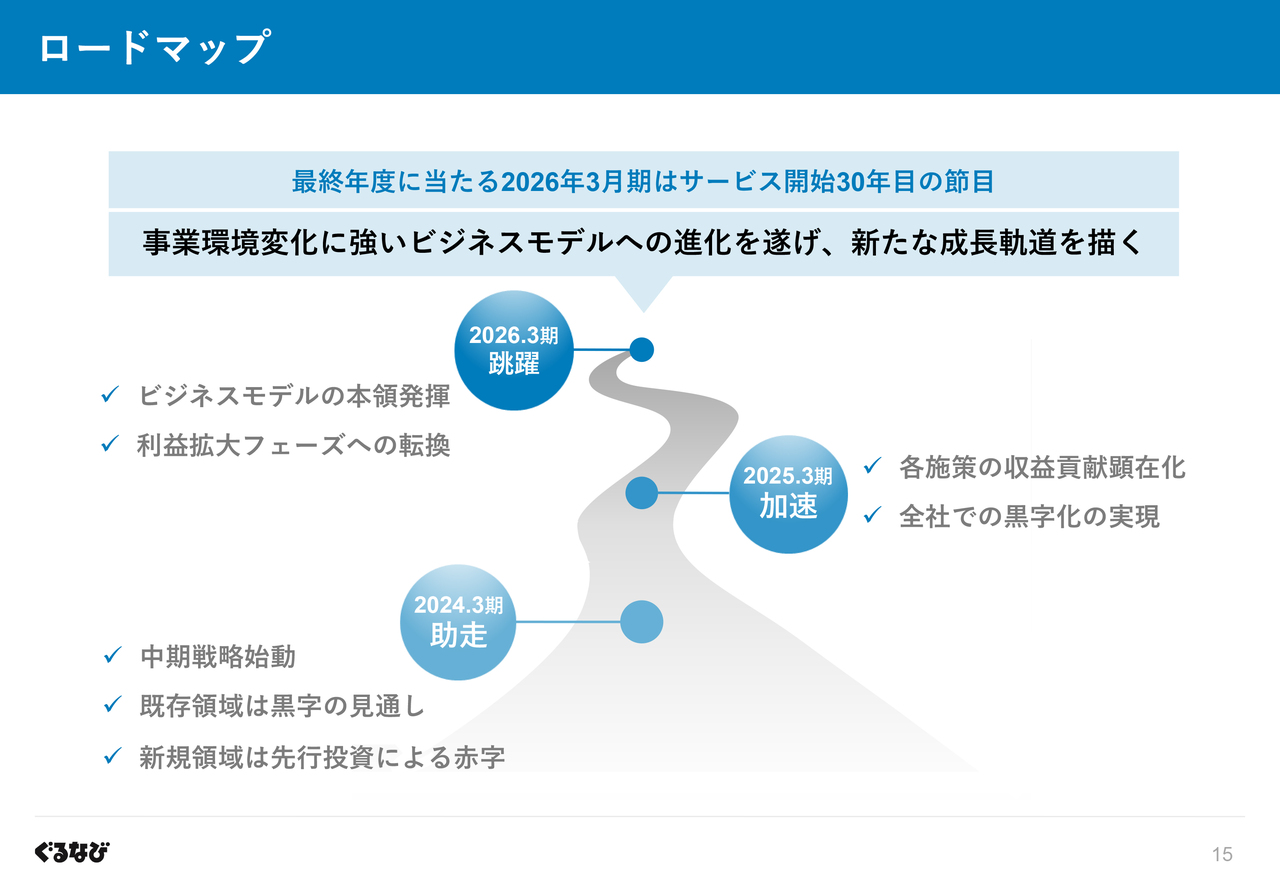

ロードマップ

最後に、中期事業方針のロードマップです。

引き続き、今期の注力施策と位置付ける「楽天ぐるなびの強化」と「マーケティングエージェントの本格化」、そしてこの2つの取り組みの推進力や実効性を高める「商品造成力の向上」、これら3つの強化を通じ、中核事業である飲食店支援事業の成長力を高めることで、最終年度である2026年3月期での利益拡大フェーズへの転換を実現する所存です。

よくある質問と回答

決算説明の補足のため、想定質問を以下に追記します。

<質問1>

質問:「幹事ガンバレプロジェクト」を通じて宴会需要・居酒屋需要の活性化を支援するとのことですが、コロナ禍の影響をとりわけ強く受けた居酒屋業態の現状について、教えてください。

回答:居酒屋業態の売上高は、客数・客単価双方の増加を背景に前年同月を上回る状況が続いており、また訪日外国人客数の増加も後押しとなっていることから、居酒屋業態の回復基調は継続しています。

「日本の食文化を守り育てる」との創業の想いのもと、1996年のサイト開設以来、多くの居酒屋業態のお店と共に歩んできた当社としては、「幹事ガンバレプロジェクト」が消費者にとって「宴会」が持つ魅力・楽しさを再発見する機会となることを目指すと同時に、“幹事に最も選ばれるメディア”という個性を再創出し、加盟店舗数の拡大につなげたいと考えています。

<質問2>

質問:第2四半期において、有料加盟店舗数が前四半期末比(QoQ)で増加しましたが、新規獲得数と解約数の状況について、教えてください。

回答:1店舗当たりのネット予約数の着実な増加や、既存加盟店に対する提案・サポート活動を通じて、解約数を低水準に抑えることができていることを主因に、第2四半期において純増させることができました。

なお、効果的・効率的な新規獲得に向けて今期より着手したインサイドセールス強化の成果が現れ始めており、またマーケティングエージェント領域の商品の1つである「 Google ビジネスプロフィール運用支援サービス」をきっかけに新規加盟に至るお店も出てきていることを踏まえ、下期においてインサイドセールス部隊とマーケティングエージェントの運用体制の増員を図る予定です。

<質問3>

質問:生成AIの本格活用に向けたプロジェクトの本格始動に伴い、今後開発コストが増大することはありませんか。AI関連サービスの開発方針について教えてください。

回答:生成AI技術は日々進歩を遂げており、その急速な変化に対応するためには、柔軟な開発手法が求められます。そこで、当社では必要最小限の機能を持ったサービスを迅速に提供し、ユーザーの反応を検証しながら繰り返し改善を図るMVP(Minimum Viable Product)開発を取り入れています。これにより、コストについては低減できると考えており、最小のコストで最大の成果創出を目指します。

スポンサードリンク