関連記事

【QAあり】ブリヂストン、変化に対応できる“強い”ブリヂストンへ、新たなプレミアムを実現するENLITENの拡大を推進

2024年2月29日 16:14

![]()

記事提供元:ログミーファイナンス

【QAあり】ブリヂストン、変化に対応できる“強い”ブリヂストンへ、新たなプレミアムを実現するENLITENの拡大を推進[写真拡大]

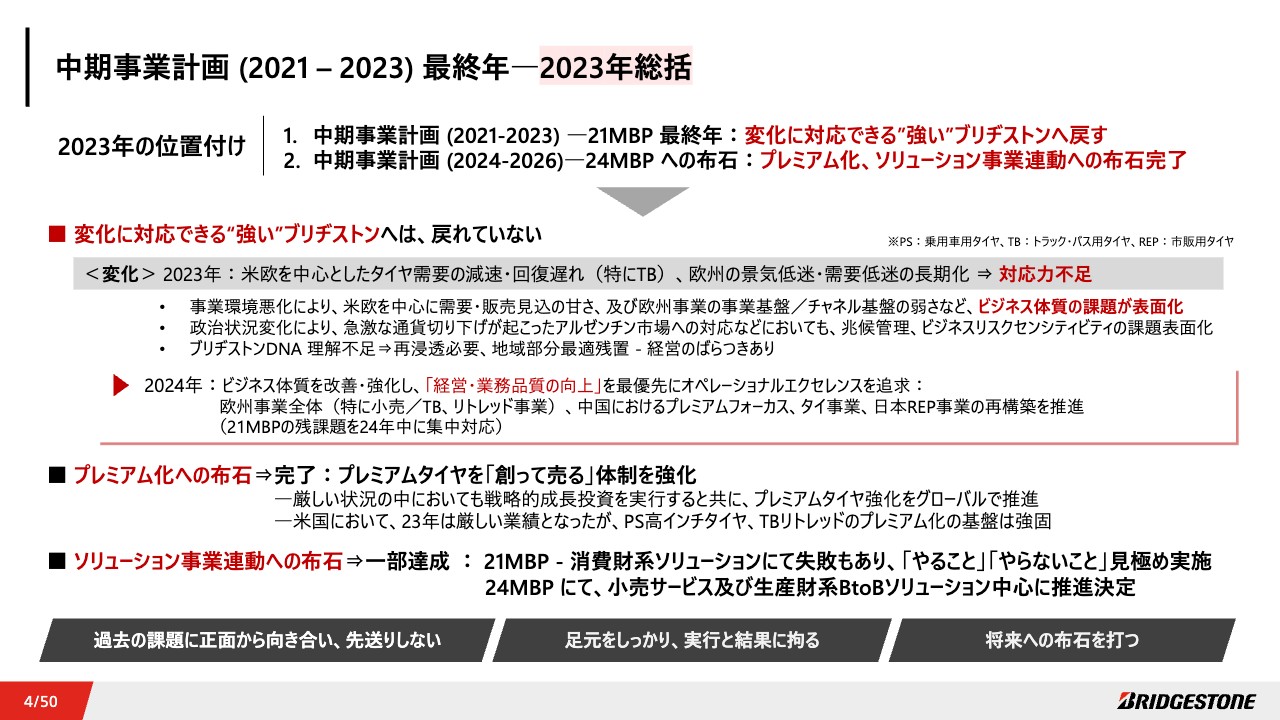

中期事業計画 (2021 – 2023) 最終年―2023年総括

石橋秀一氏(以下、石橋):みなさま、こんにちは。Global CEOの石橋です。まず、私から、2023年業績「中期事業計画(2021-2023)」(以下、21MBP)総括及び2024年事業計画「中期事業計画(2023-2026)」(以下、24MBP)についてご説明します。

2023年は、2021年2月に発表した21MBPの最終年でした。そこで目指したのは「変化に対応できる”強い”ブリヂストン」です。加えて、次の3ヶ年計画である24MBPを見据えて、プレミアム化、ソリューション事業連動への布石を打つ活動を推進してきました。

しかしながら昨年、米欧において、中でも市販用トラック・バス用タイヤを中心とした大幅な需要減があり、この変化に十分対応することができませんでした。

特に米欧の需要・販売見込みの甘さや、厳しい事業環境下で表面化した欧州のチャネル、事業基盤の弱さが残課題となっています。

また、決算にネガティブ影響を与えたアルゼンチンにおける急激な通貨切り下げへの対応など、変化に対する兆候管理も新たな課題と捉えています。

「変化に対応できる”強い”ブリヂストン」へはまだ戻れず、2024年は、そこに戻るために、ビジネス体質の改善と強化を最優先事項とします。

一方、21MBP全体を通じて、プレミアムタイヤを「創って売る」体制を強化し、プレミアム化の布石は完了しました。

ソリューション事業連動については一部達成し、「やること」「やらないこと」をしっかりと見極めました。

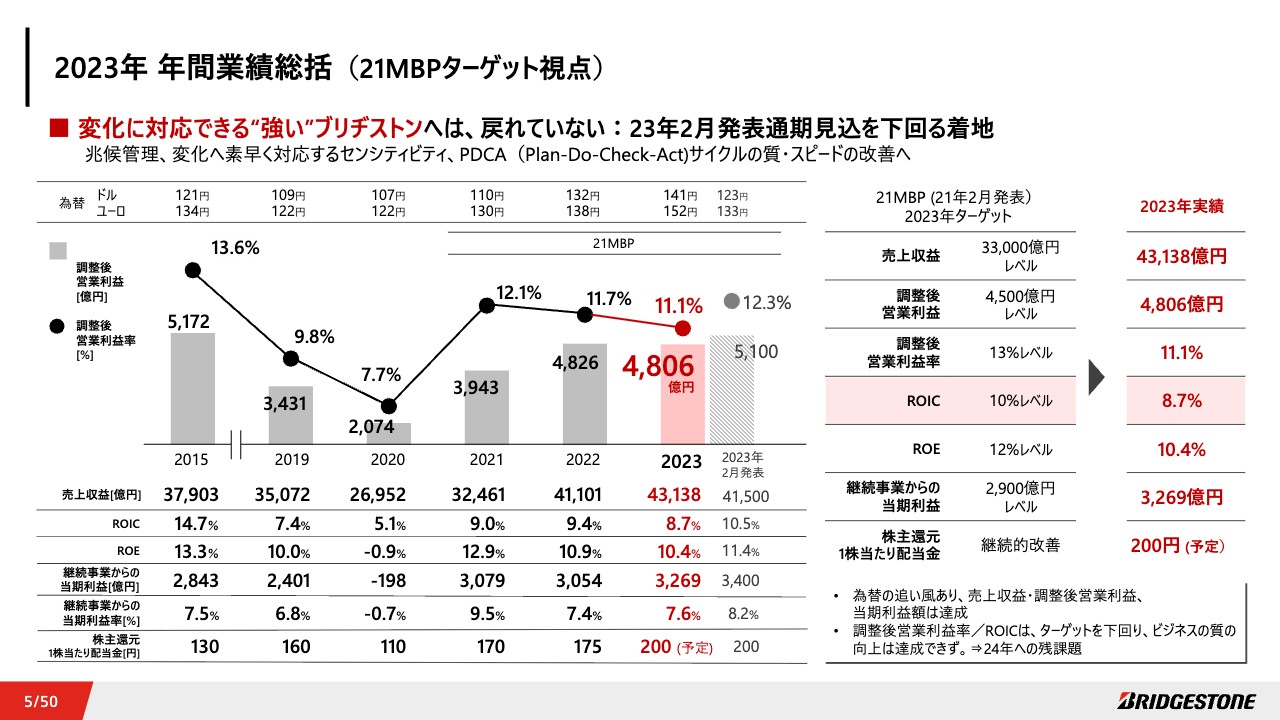

2023年 年間業績総括(21MBPターゲット視点)

2023年の年間業績は、残念ながら、2023年2月に発表した通期見込みを下回る着地となりました。

2021年2月に発表した21MBPの2023年ターゲットについては、為替の追い風もあり、売上収益、調整後営業利益、当期利益、配当金予定で上回ったものの、最も重要なROICについては計画を下回り、ビジネスの質向上に課題を残しています。

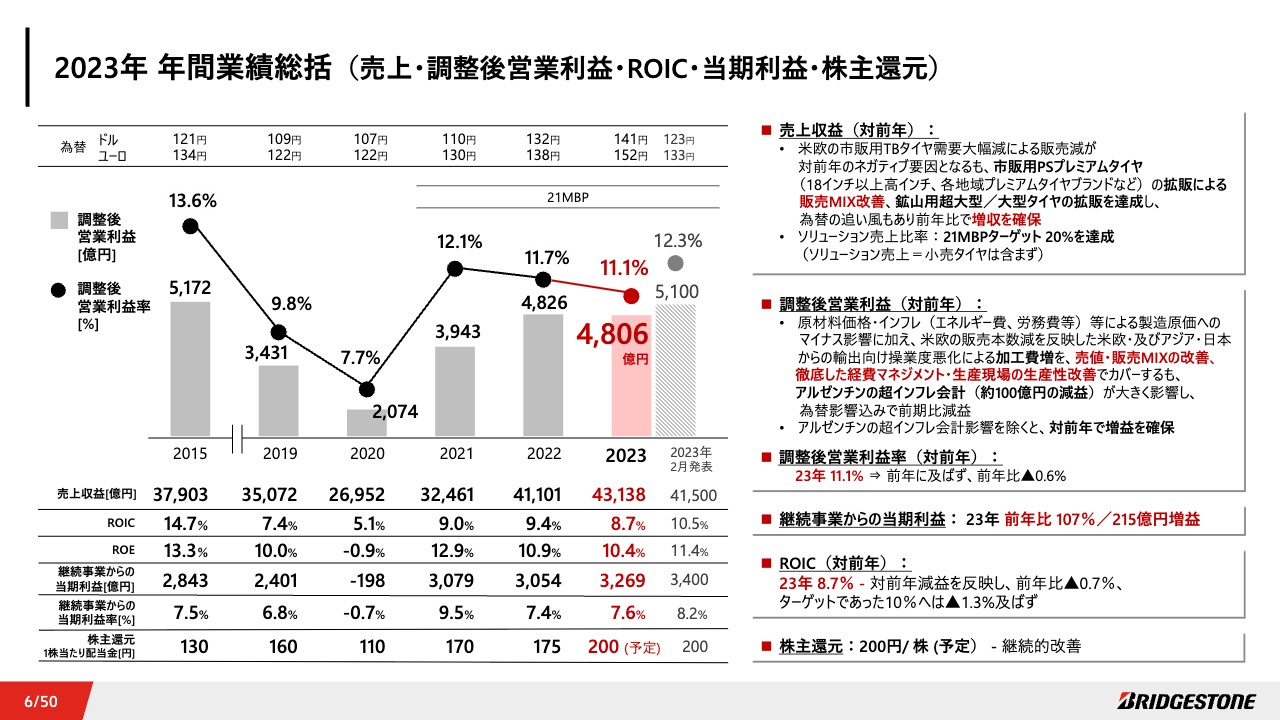

2023年 年間業績総括(売上・調整後営業利益・ROIC・当期利益・株主還元)

業績内容をご説明します。売上収益は約4.3兆円です。米欧の市販用TBタイヤの需要大幅減による販売減が大きなネガティブ要因となりましたが、市販用PSプレミアムタイヤの拡販による販売MIX改善、鉱山用超大型/大型タイヤの拡販を達成し、為替の追い風もあり、前年比で増収を確保しました。小売タイヤを含まないソリューション売上比率は、ターゲット20パーセントを達成しました。

調整後営業利益は約4,800億円、利益率は11.1パーセントの着地となりました。原材料価格、エネルギー費、労務費の上昇などによる製造原価へのマイナス影響に加え、TBを中心に、米欧の販売減及び日本、アジアからの輸出減を反映した工場操業度悪化による加工費が増加しました。

こちらを売値・販売MIXの改善、徹底した経費マネジメント、生産現場の生産性改善でカバーするものの、アルゼンチンの超インフレ会計が約100億円の減益インパクトとなり、前年比減益となりました。この影響を除くと、前年比で増益です。

当期利益は前年比107パーセントで215億円の増益、最重要経営指標であるROICはターゲットの10パーセントに届かず8.7パーセント、株主還元は1株あたり200円を予定し、継続的に改善していきます。

変化が続くアルゼンチン情勢については、2023年12月に米州のマネジメントチーム、グローバル本社の財務チームなどを含めて対策プロジェクトを立ち上げ、変化に対する兆候管理と対策を強化しています。

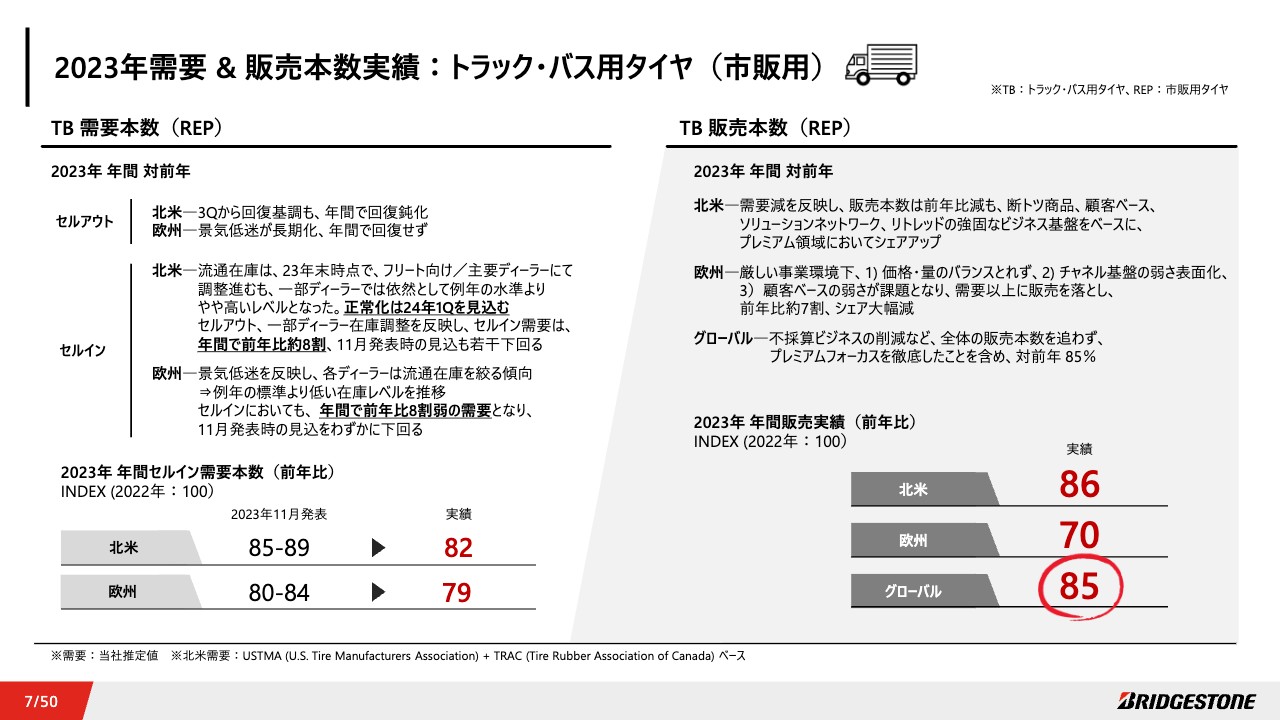

2023年需要 & 販売本数実績:トラック・バス用タイヤ(市販用)

2023年業績の大きなネガティブ要因となった、市販用TBタイヤビジネスについて、ご説明します。北米の需要は前年比82パーセント、販売は前年比86パーセントの結果となりました。強固なビジネス基盤をベースに、厳しい環境下でもシェアアップを達成しました。

欧州の需要は前年比8割弱、販売は前年比7割と、厳しい環境において価格、量のバランスが取れず、チャネル基盤、顧客ベースの弱さが表面化し、シェアダウンとなりました。

需要見込みや変化に対応する販売見込みの精度の低さが課題として残る結果となり、経営・業務品質を向上するべく改善を進めていきます。

グローバルの販売においては、米欧の販売減が影響しました。また、不採算ビジネスの削減など、全体の販売本数を追わずにプレミアムフォーカスを徹底したことを含め、前年比85パーセントとなりました。

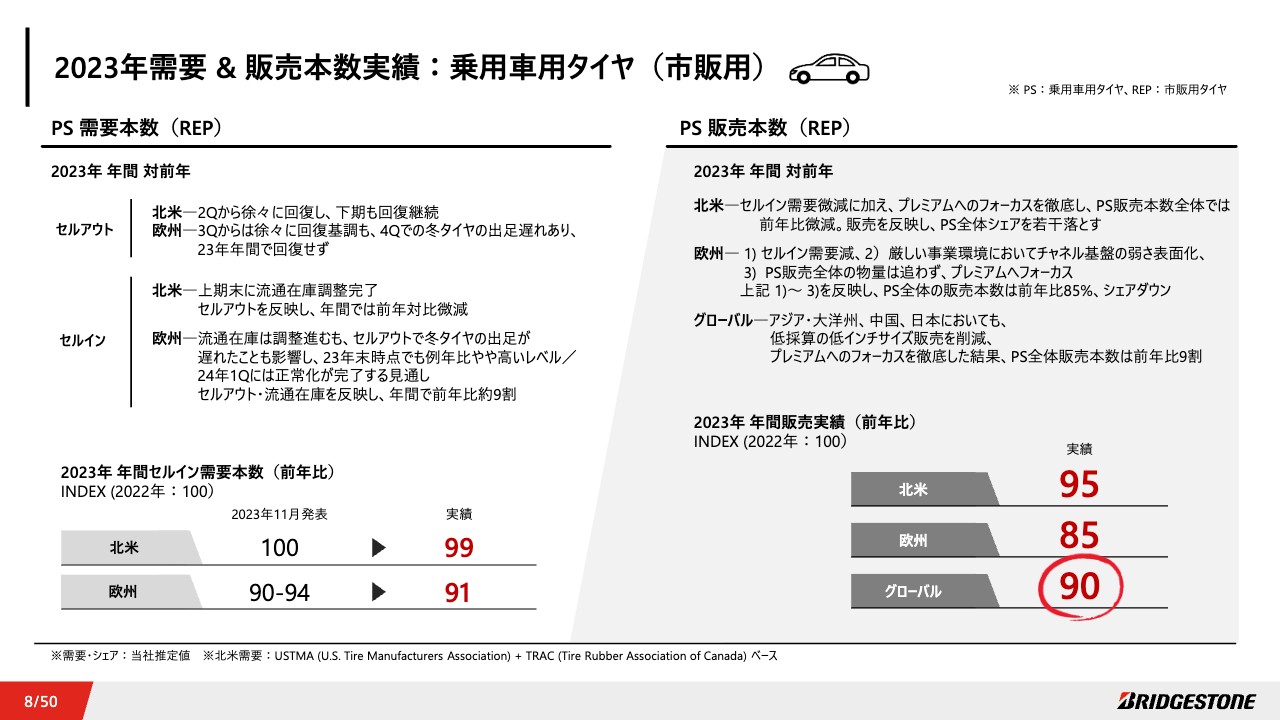

2023年需要 & 販売本数実績:乗用車用タイヤ(市販用)

市販用PSタイヤです。北米では、セルアウトが第2四半期から徐々に回復し、流通在庫は上期末で調整完了しました。下期も回復が継続しましたが、セルイン需要は、年間で前年比微減となりました。

欧州では、下期のセルアウトにおいて冬タイヤ需要がスローだったことも反映し、全体で約9割のセルイン需要となりました。その影響で、流通在庫の調整は2024年12月期第1四半期までかかる見通しです。

このような環境下、販売については、米欧ともにPS販売全体でシェアを追わず、プレミアムフォーカスを徹底しました。その他、日本、アジアにおいても、低インチサイズの削減などプレミアム化を推進し、グローバル全体では前年比約9割の販売本数となりました。

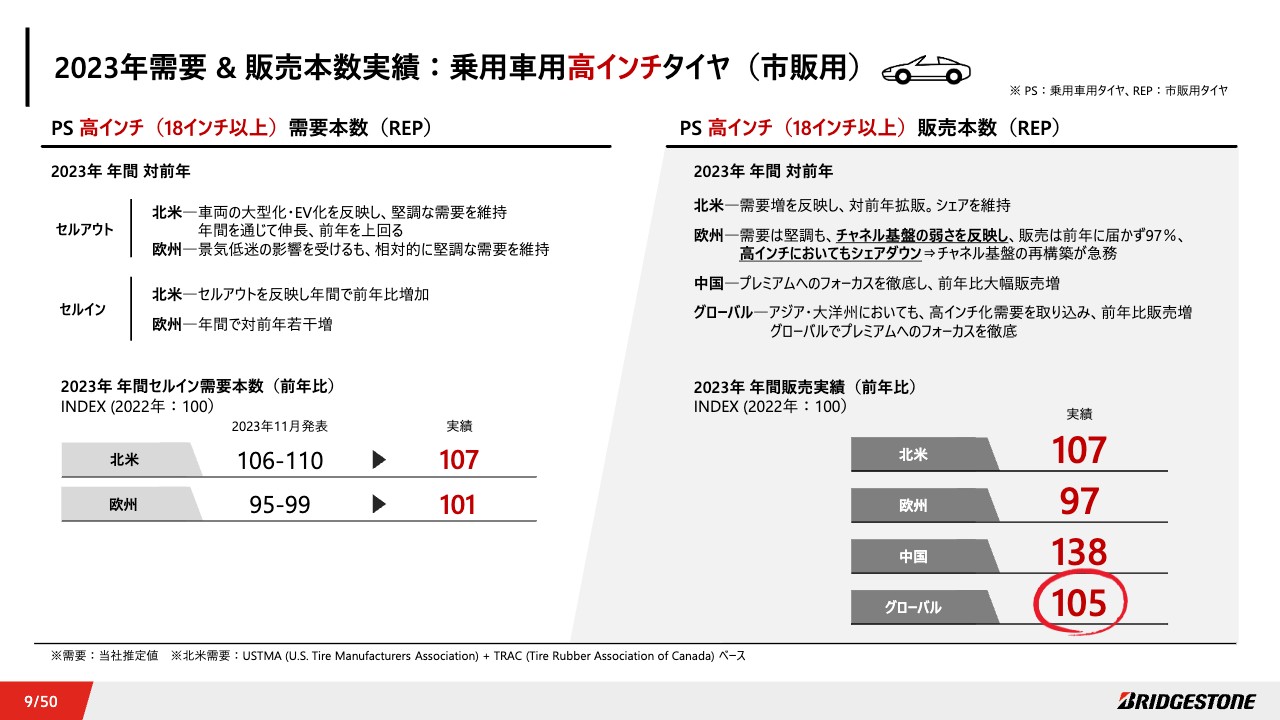

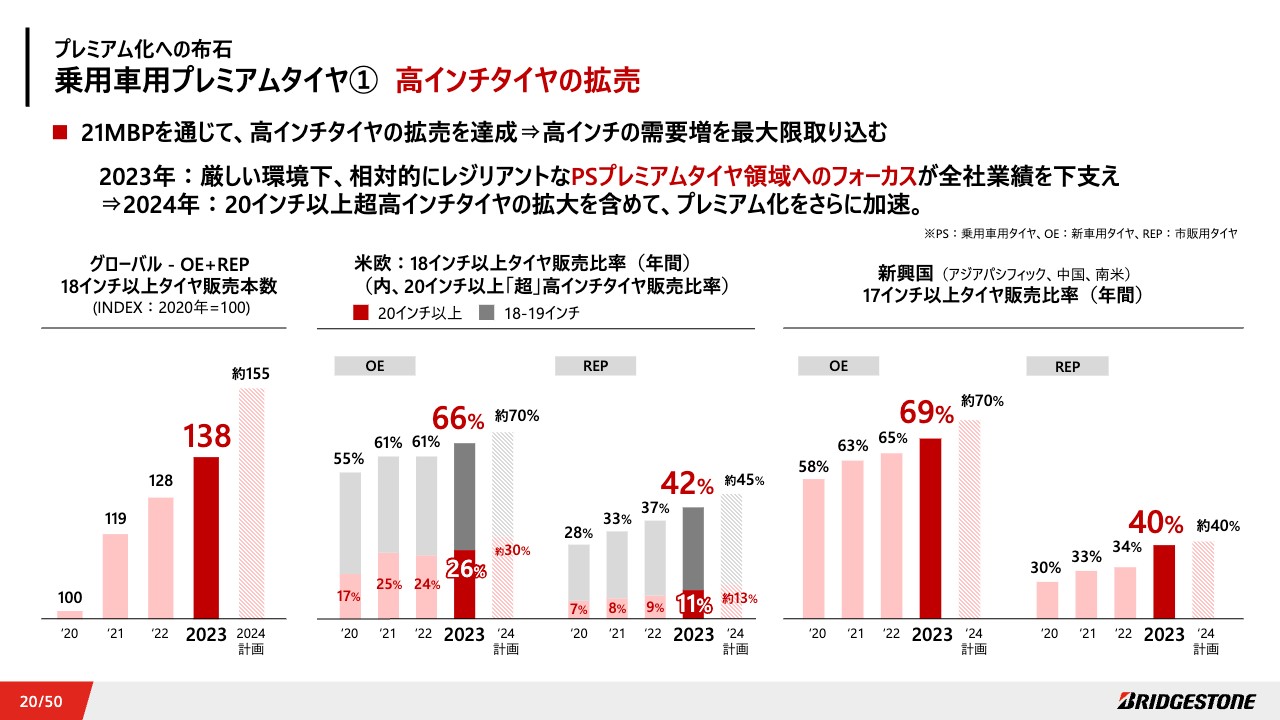

2023年需要 & 販売本数実績:乗用車用高インチタイヤ(市販用)

高インチタイヤにおいては、全体需要が伸びない中、欧州を除き、堅調な需要でした。北米は、前年比で拡販・シェアを維持しました。欧州の需要は前年比で若干増となりましたが、課題であるチャネル基盤の弱さなどが表面化し、シェアダウンとなりました。

グローバルでは前年比105パーセントの販売増で、業績を下支えしています。

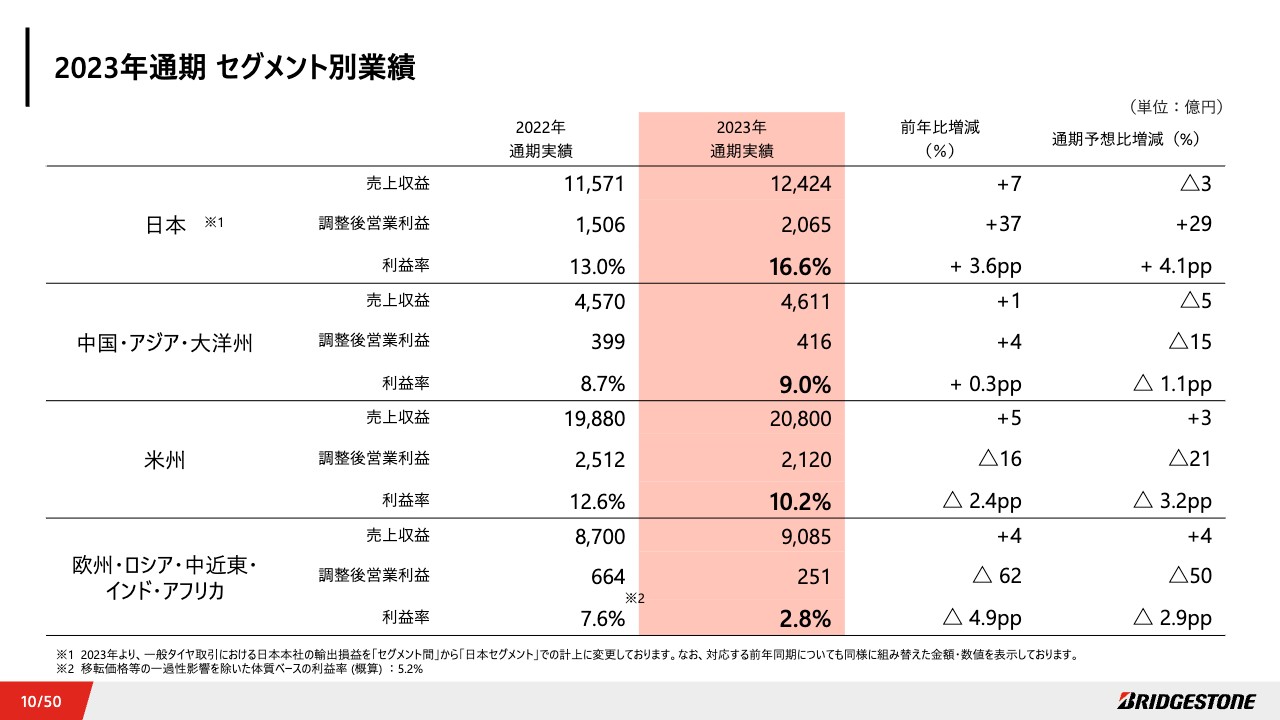

2023年通期 セグメント別業績

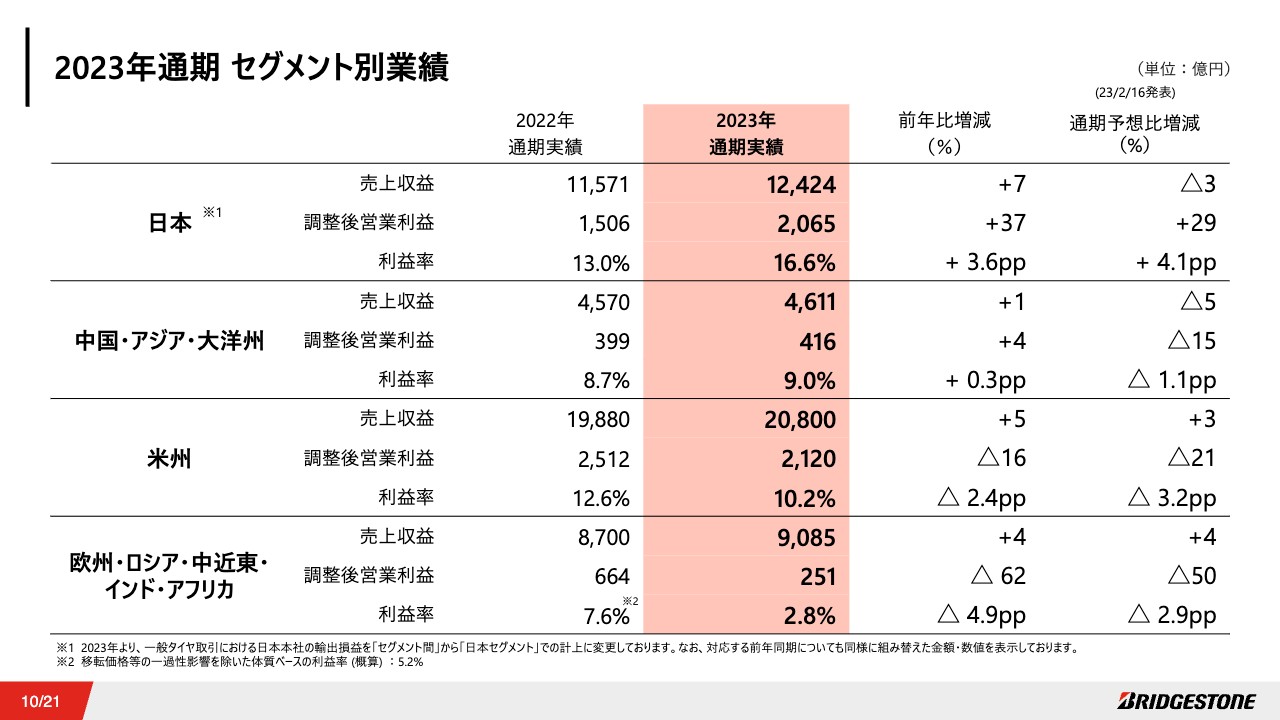

セグメント別業績についてご説明します。日本及び中国・アジア・大洋州セグメントにおいては、前年比増収増益で着地しました。日本では、市販用タイヤビジネスにおいてプレミアムフォーカスを徹底しました。OEビジネスは、引き続き厳しい状況となりました。

鉱山用タイヤの大幅販売増、堅調な海外向け輸出を反映し、全体で増収増益となりました。アジア地域においても、プレミアムフォーカスによる販売MIXの改善を推進しました。

米州、欧州・ロシア・中近東・インド・アフリカセグメントでは増収となったものの、変化に対応する力が不足しました。特にTBタイヤにおける大幅な販売本数減と、それに関連して生産調整が発生したことによる加工費悪化の影響が大きく、減益となりました。特に欧州は経営・事業基盤の弱さが表面化しています。

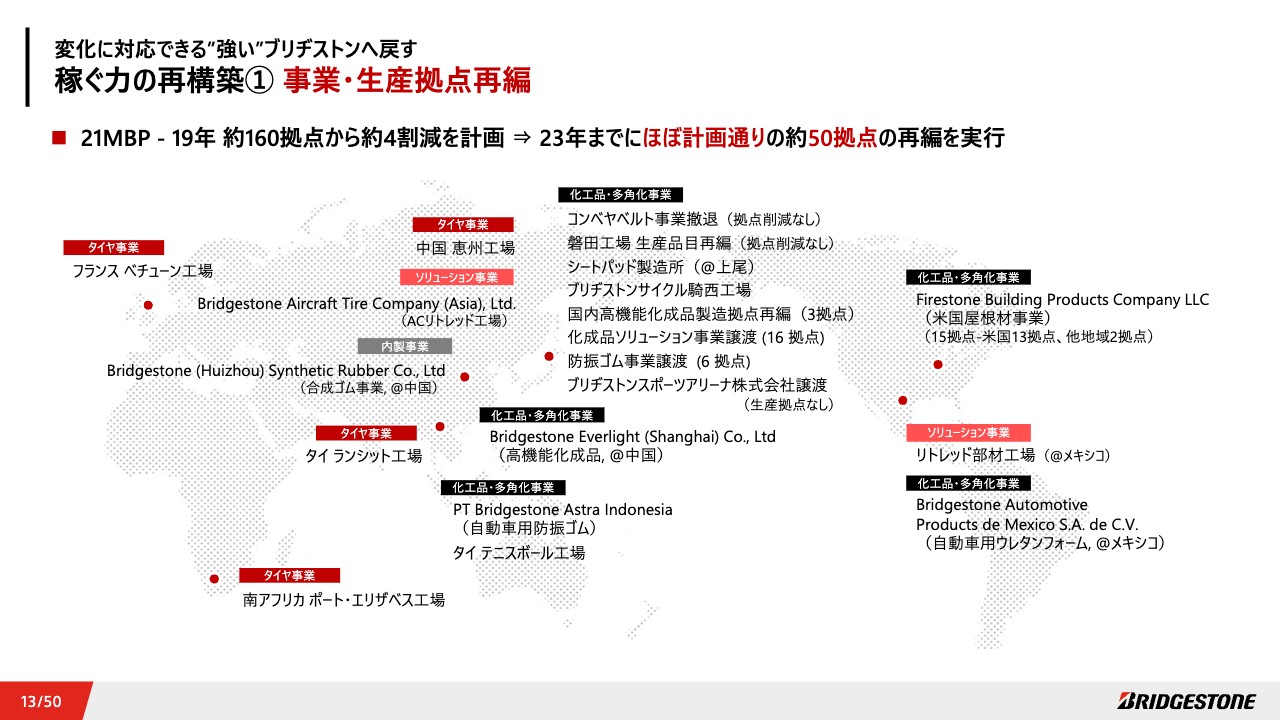

変化に対応できる”強い”ブリヂストンへ戻す 稼ぐ力の再構築① 事業・生産拠点再編

21MBP活動を総括します。まず、稼ぐ力の再構築についてです。計画に沿って2021年からタイヤ工場・内製事業拠点や、化工品・多角化事業の再編を実行し、生産拠点は約50拠点を再編しました。

24MBPでは21MBPほど大きな再編は見込みませんが、プレミアムへフォーカスするための再編、再構築の第2ステージへ着手します。

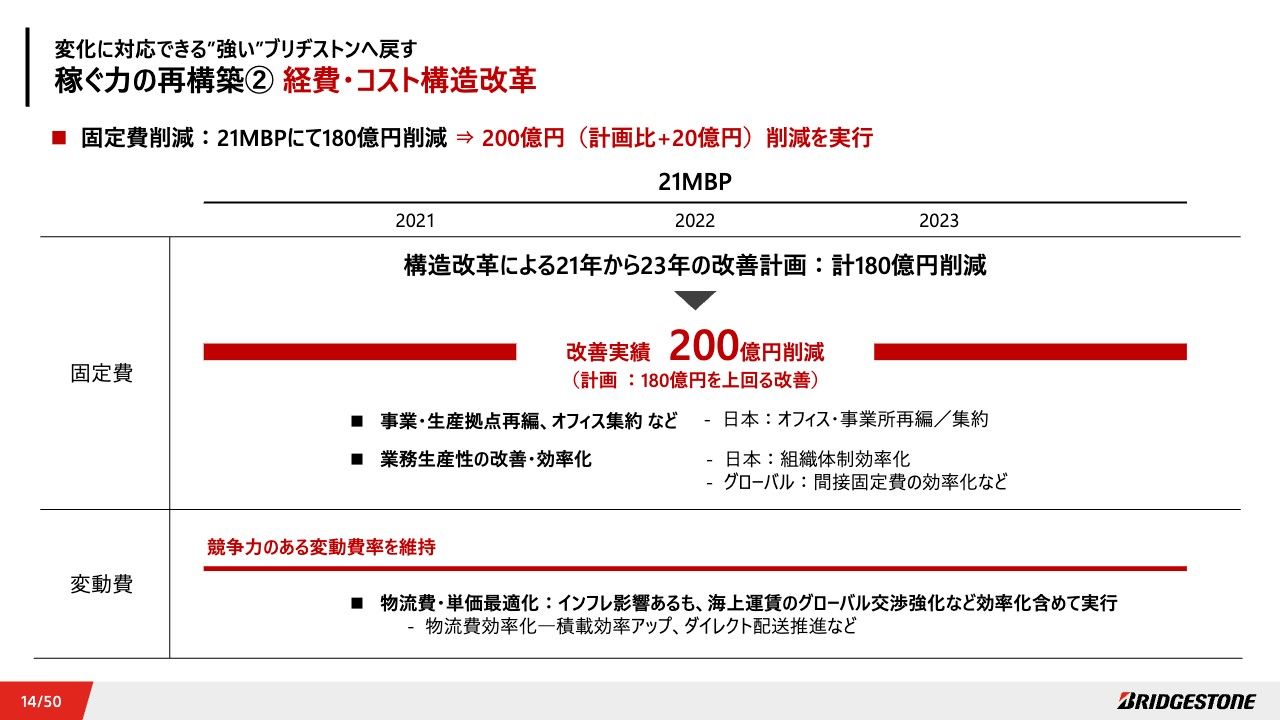

変化に対応できる”強い”ブリヂストンへ戻す 稼ぐ力の再構築② 経費・コスト構造改革

経費・コスト構造改革についても、固定費の構造改革を中心に、日本のオフィス集約、グローバルでの業務効率化などを推進し、21MBPで約200億円の削減を実行しました。変動費は、インフレ影響はあったものの、物流単価最適化、物流費効率化などを実行し、競争力のある変動費率を維持しています。

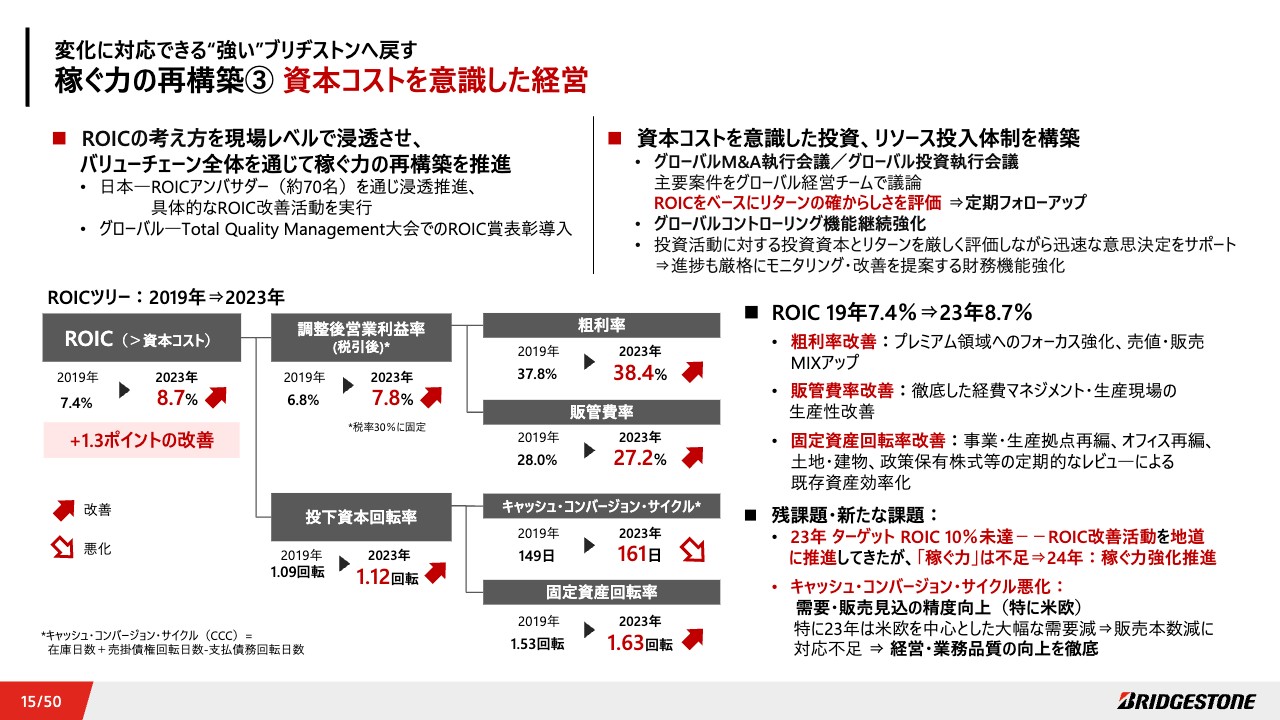

変化に対応できる“強い”ブリヂストンへ戻す 稼ぐ力の再構築③ 資本コストを意識した経営

21MBPでは、最重要経営指標であるROICに基づいた、資本コストを意識した経営を推進しました。ブリヂストンらしく現物現場を大切に、現場レベルまでROICの考え方を浸透させています。

また、投資、戦略リソースをしっかりと管理するため、グローバルM&A、投資執行会議を設け、主要案件をグローバル経営チームで議論し、ROICをベースに、リターンの確からしさを評価する体制を定着させました。

定期フォローアップ、PDCAを回すために、今後もグローバルコントローリング機能を継続的に強化していきます。

活動自体は良かったと考えていますが、結果として、ターゲットであったROIC10パーセントは未達で、「稼ぐ力」「変化への対応力」が不足しています。

粗利率、販管費率、固定資産回転率は改善できたものの、米欧の需要減に対応する兆候管理の甘さなどから年末在庫が増えるなど、キャッシュ・コンバージョン・サイクルが悪化しました。ROICの観点においても、稼ぐ力の強化はもちろん、経営・業務品質の向上が急務です。

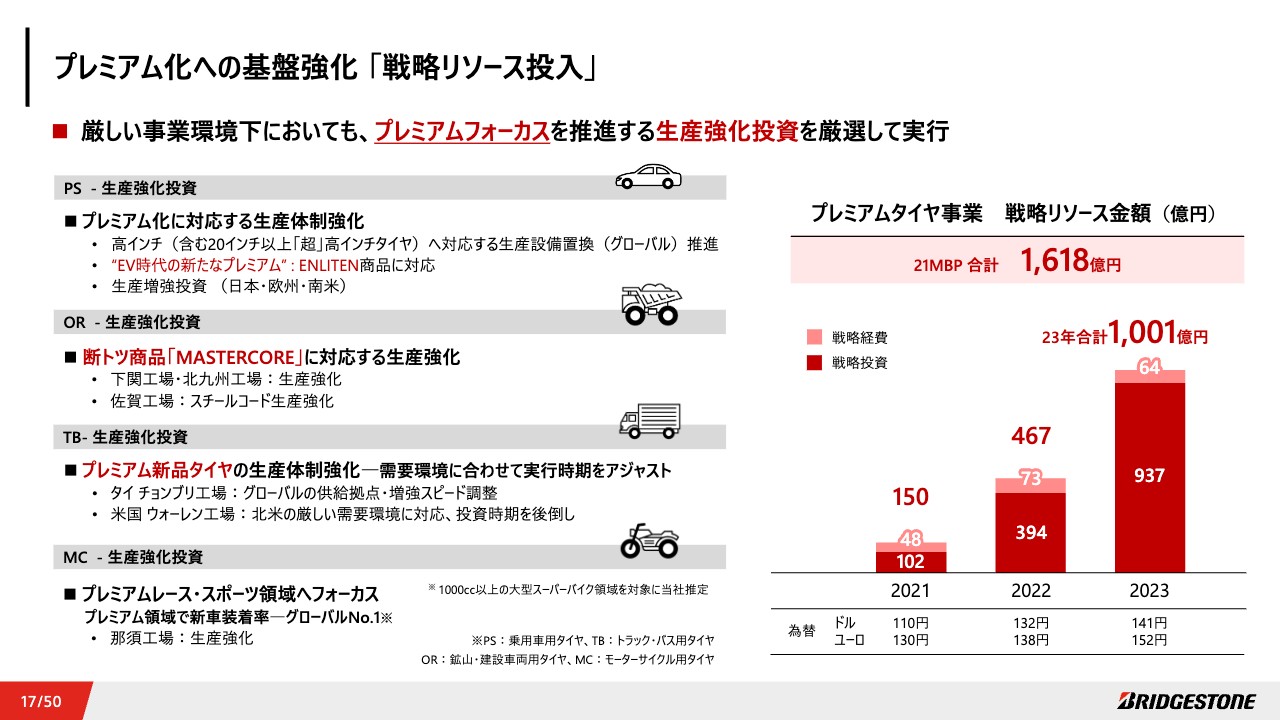

プレミアム化への基盤強化 「戦略リソース投入」

プレミアム化への基盤構築についてです。2023年を中心に、厳しい環境下においても、プレミアム化を推進する生産強化投資を厳選して実行しました。

21MBP合計で約1,600億円の戦略リソースを投入しました。PSタイヤにおいては、高インチ化、ENLITEN商品に対応する生産設備置換を推進するとともに、生産増強投資も実行しました。

ORでは、断トツ商品「MASTERCORE」に対応する生産強化を行いました。

TBでは、タイのグローバル供給拠点と米国工場の増強を開始していますが、直近の需要・販売減を踏まえて、投資時期とスピードを調整しています。

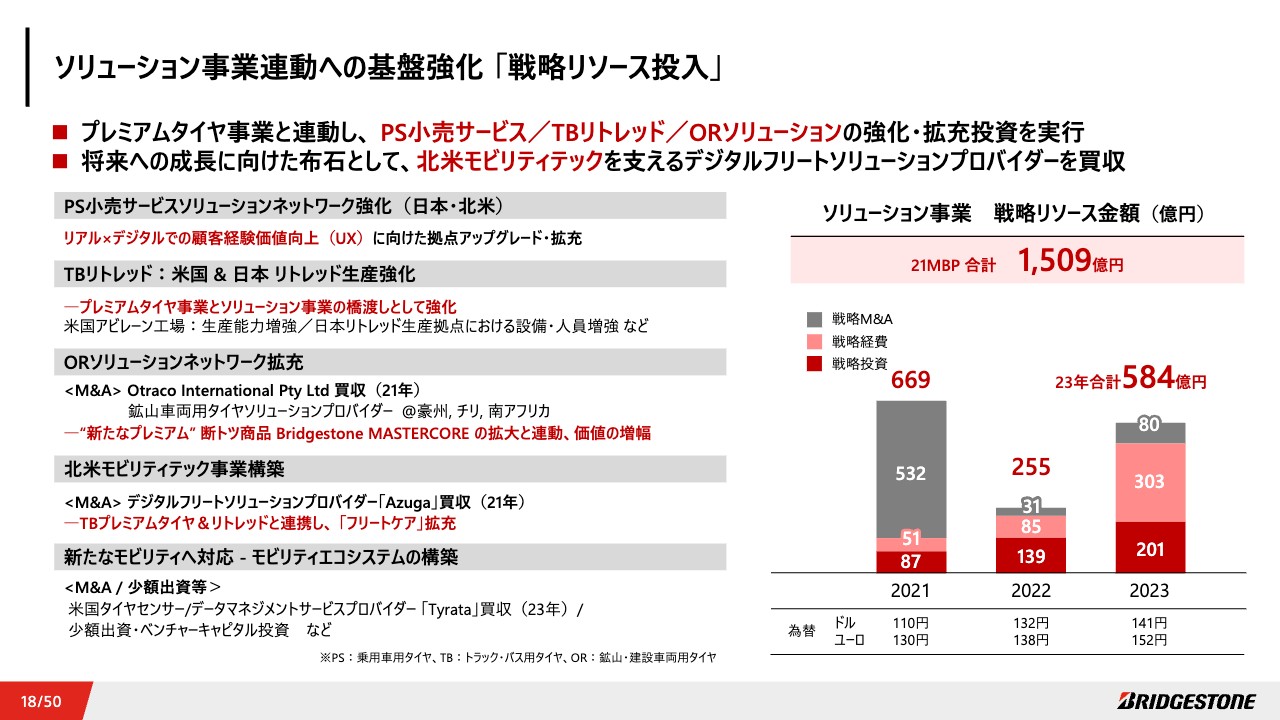

ソリューション事業連動への基盤強化 「戦略リソース投入」

ソリューション事業連動への基盤強化については、約1,500億円の戦略リソースを投入しました。PS小売サービス、TBリトレッド、ORソリューションの強化・拡充投資の実行に加えて、2021年に米国のデジタルソリューションプロバイダーのAzugaを買収し、北米モビリティテック事業構築への布石としました。

また、デジタルタイヤセンサー開発など、新たなモビリティへ対応するためのリソースも少しずつ投入しています。

プレミアム化への布石 乗用車用プレミアムタイヤ① 高インチタイヤの拡売

プレミアム化への布石については、ほぼ完了しました。21MBPを通じて、着実に高インチタイヤの需要増を取り込み、拡売を達成しました。2023年の厳しい環境下においても、販売MIX改善に大きく寄与し、PSプレミアムタイヤ領域へのフォーカスが全社業績を下支えしました。

新車用から市販用への回帰需要の取り込みも含め、2024年以降の成長へもつなげていきます。

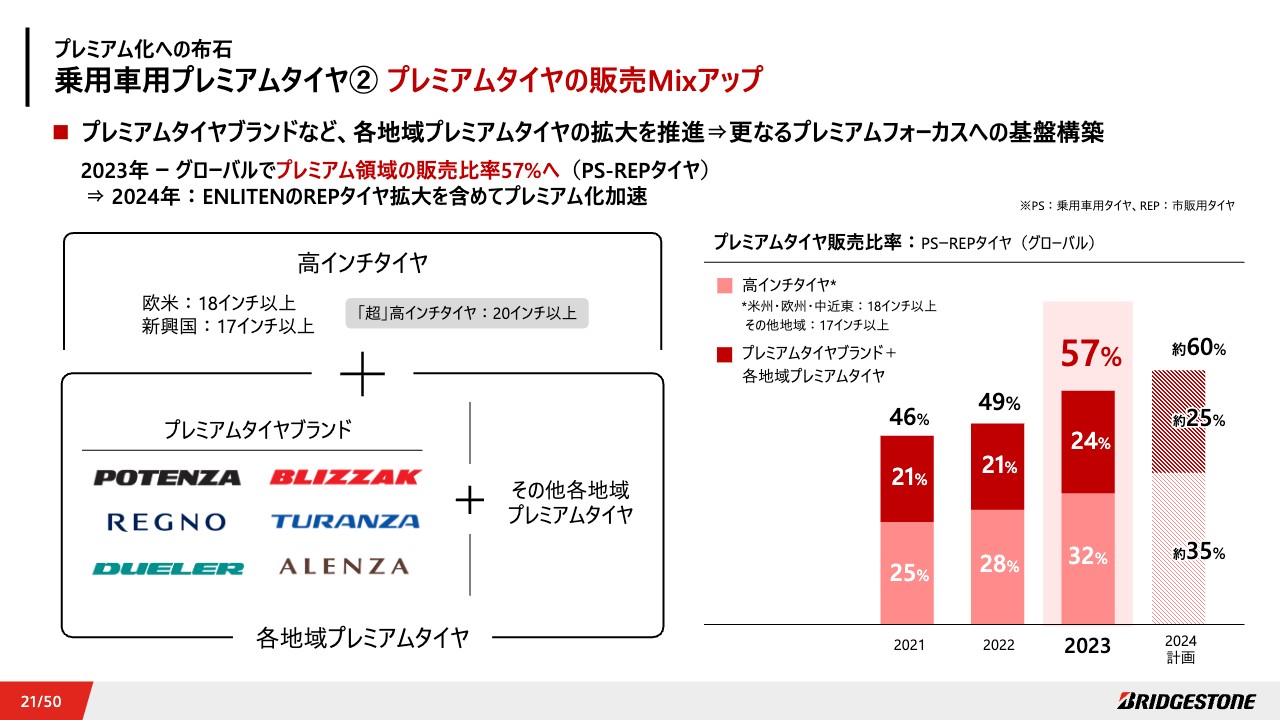

プレミアム化への布石 乗用車用プレミアムタイヤ② プレミアムタイヤの販売Mixアップ

加えて、プレミアムタイヤブランドの販売強化など、各地域においてさらなるプレミアムフォーカスの基盤を構築しました。2023年には、グローバルでのプレミアム領域の販売比率が57パーセントとなり、2024年も継続的な伸長を計画しています。

プレミアム化への布石 乗用車用プレミアムタイヤ③ “EV時代の新たなプレミアム” ENLITEN 搭載―断トツ商品の投入

PSプレミアムタイヤにおいて中核となったのは、ENLITEN搭載商品の投入です。北米ではEV専用タイヤ「TURANZA EV」、欧州では「TURANZA 6」など、スライドに記載のとおり、4商品を2023年に米欧で発売しました。

今後、各市場に合わせて性能をカスタマイズし、エッジを効かせたENLITEN搭載の新商品を日本、アジアなどでも続々と投入し、社会価値、顧客価値の創造を進めます。

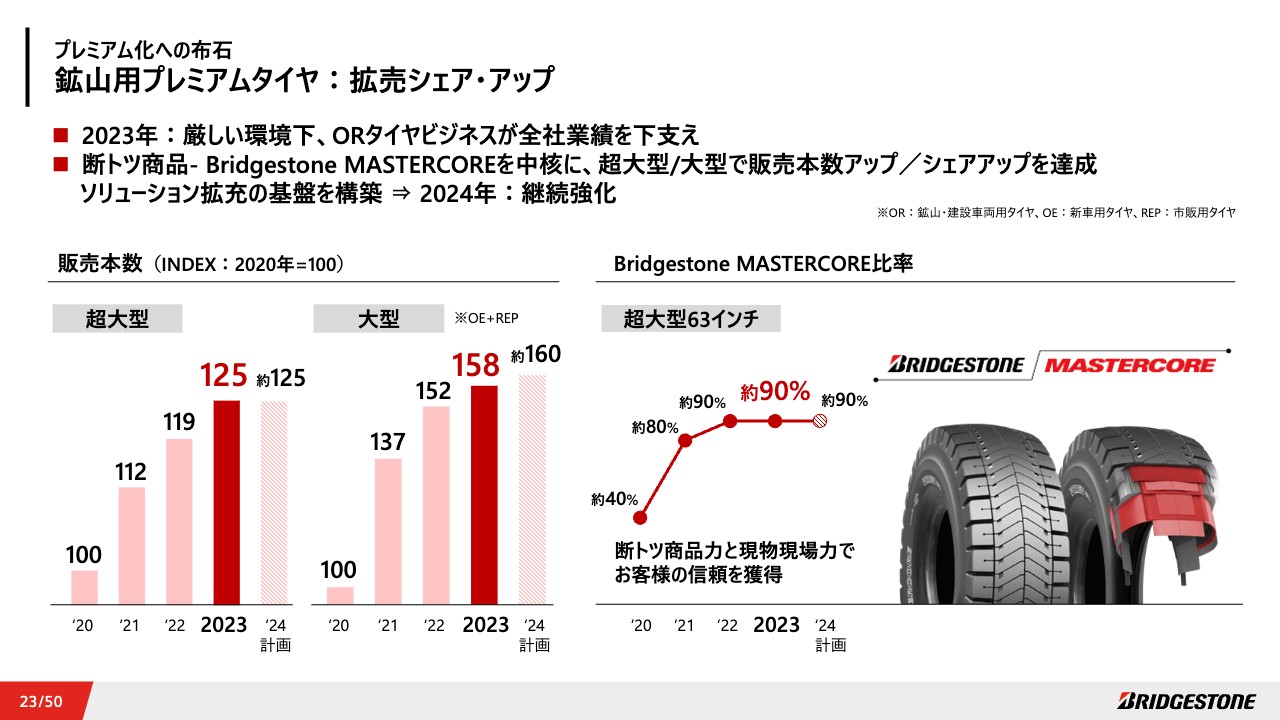

プレミアム化への布石 鉱山用プレミアムタイヤ:拡売シェア・アップ

プレミアムタイヤのもう1つの中核は、断トツ商品「MASTERCORE」の拡大及び鉱山用タイヤの拡売です。厳しい環境下で全社業績を下支えするビジネスとして、販売本数アップ、シェアアップを達成しました。鉱山ソリューションの拡充に向けた基盤も構築し、今後、継続的に強化します。

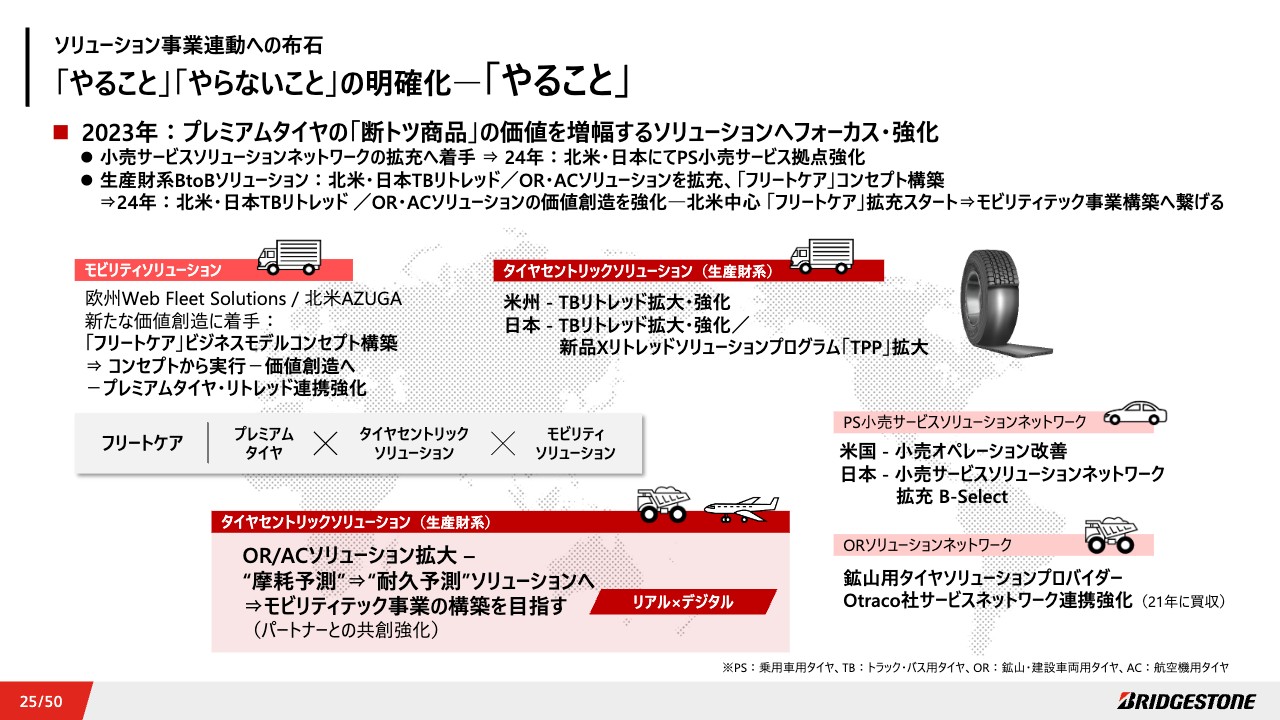

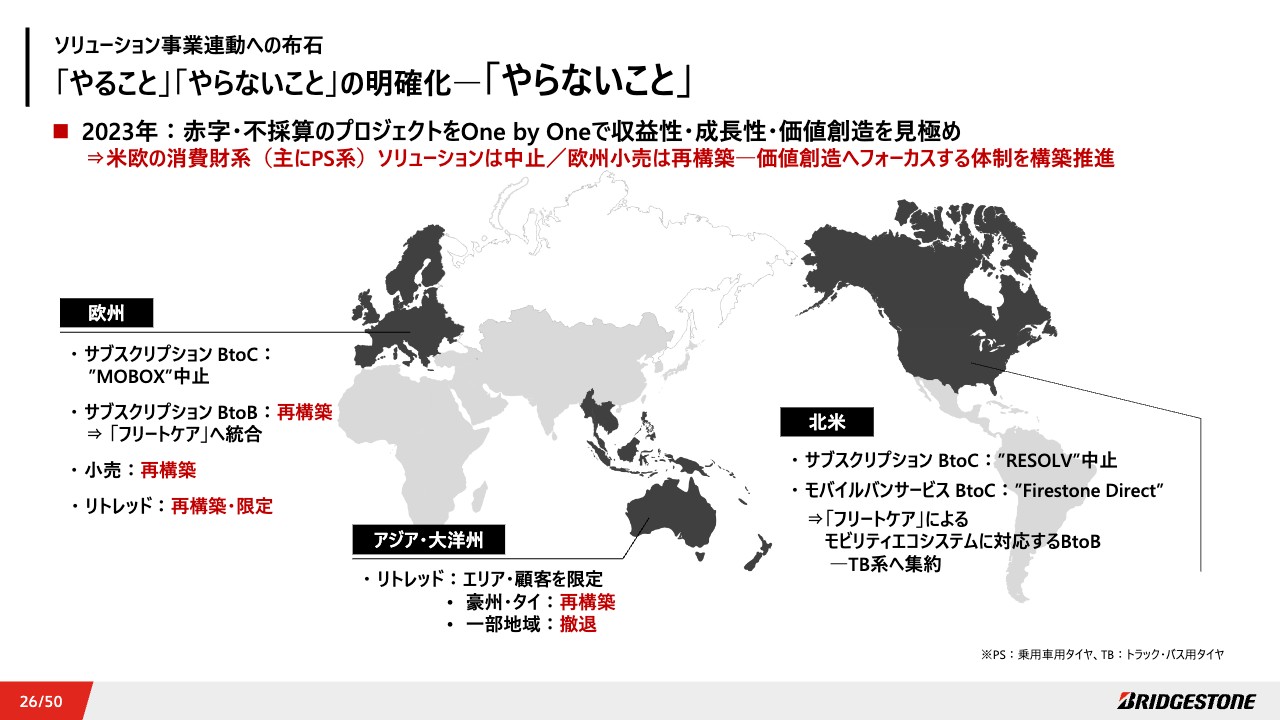

ソリューション事業連動への布石 「やること」「やらないこと」の明確化―「やること」

一部達成とした、ソリューション事業連動についてです。2023年6月に、「やること」「やらないこと」を明確化しました。「やること」は、プレミアムタイヤの価値を増幅するソリューションへのフォーカス、強化です。小売サービス及び生産財系BtoBソリューションの推進を強化しました。小売サービスでは、北米、日本で小売拠点強化に着手しています。

生産財系ソリューションでは、北米、日本TBのリトレッド、鉱山・航空ソリューションを拡充しました。また、北米を中心にフリートケアコンセプトを構築しました。これらをさらに拡充していきます。

ソリューション事業連動への布石 「やること」「やらないこと」の明確化―「やらないこと」

「やらないこと」についてご説明します。赤字、不採算のプロジェクトをOne by Oneで見極めました。「MOBOX」など米欧の消費財系ソリューションはビジネスモデルの課題があり、結果として失敗し、中止を決定しました。

また、欧州のリトレッドは不採算であり、顧客を限定しての再構築を推進しました。同じく、アジア地区のリトレッドにおいても、エリアと顧客を限定して改善を進めます。

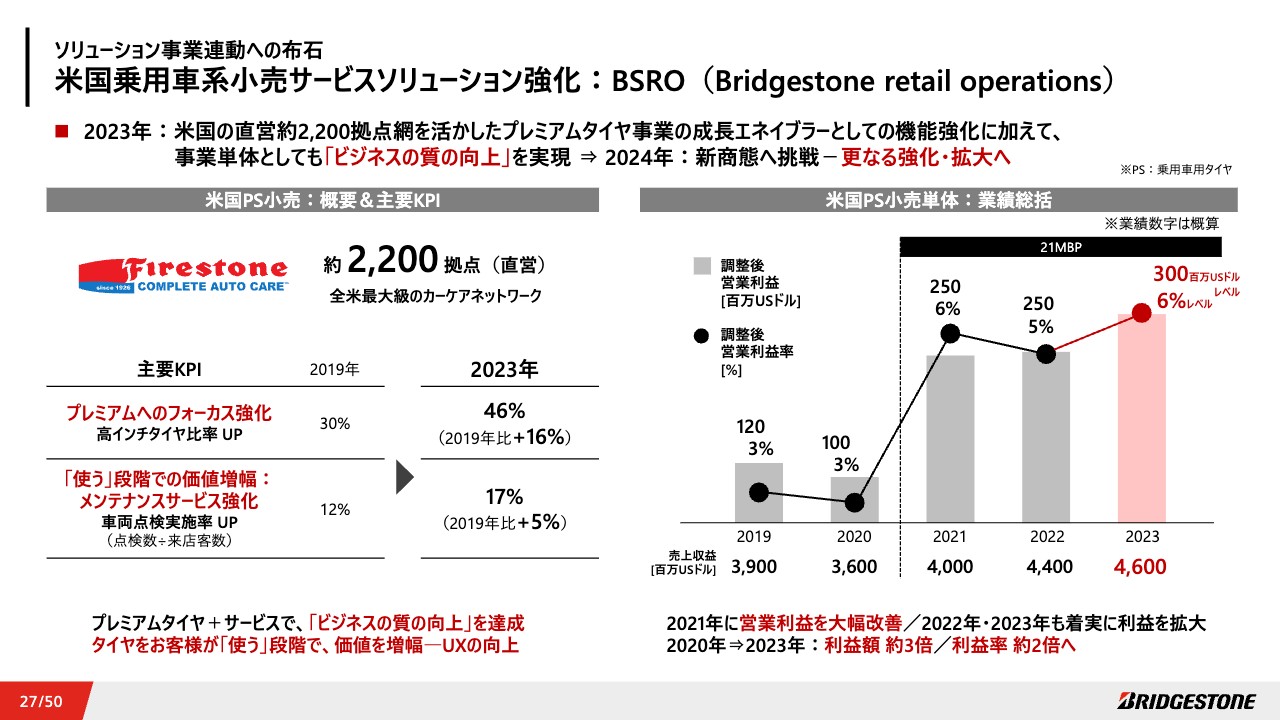

ソリューション事業連動への布石 米国乗用車系小売サービスソリューション強化:BSRO(Bridgestone retail operations)

小売サービスでは、米国で着実に強化、改善を進めました。直営店2,200拠点を活かし、プレミアムタイヤ事業を成長させるエネイブラーとしての役割を果たすとともに、サービスの拡充、ビジネスの質の向上を実現しました。2023年は単体の事業としても収益性を向上させています。2024年においては、新商態への挑戦など、さらなる強化、拡大を進めます。

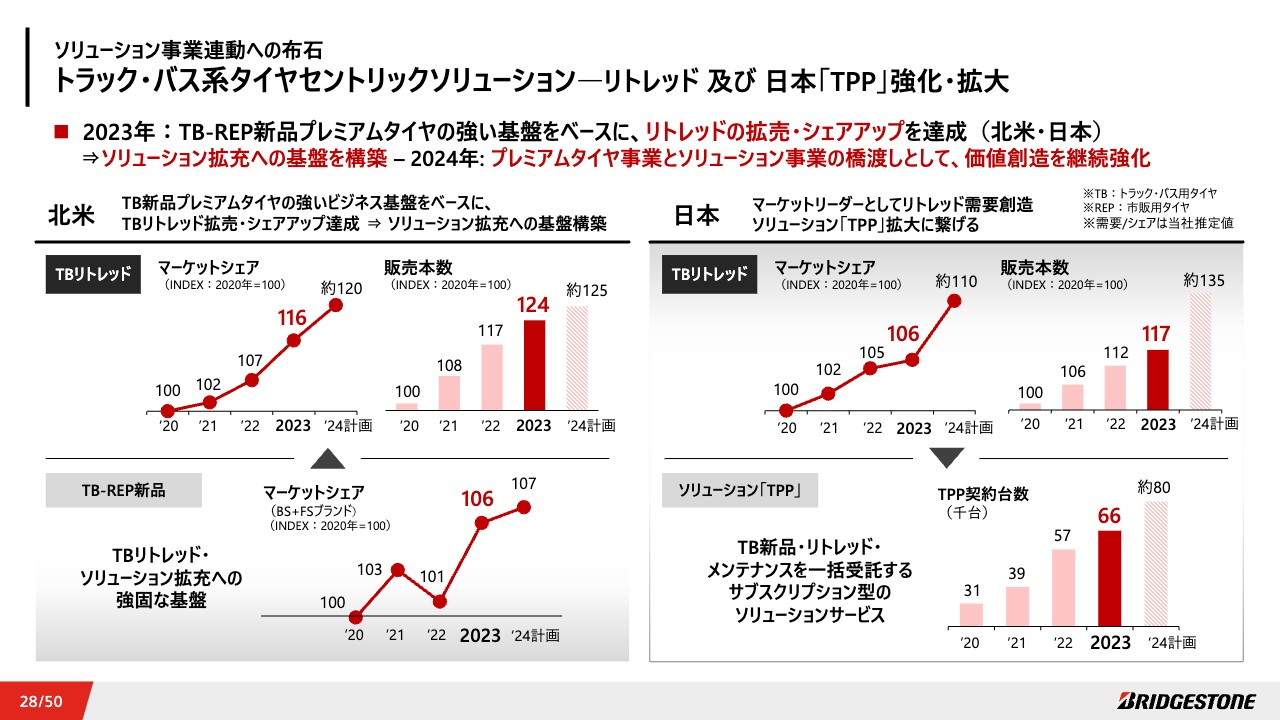

ソリューション事業連動への布石 トラック・バス系タイヤセントリックソリューション―リトレッド 及び 日本「TPP」強化・拡大

北米と日本でのリトレッドも継続的に強化しました。北米では、強いビジネス基盤をベースに、2023年の厳しい環境においてもリトレッドで拡売し、シェアアップを達成しました。

日本では、リトレッドのメンテナンスを一括受託するソリューションサービス「TPP」を強化、拡大しました。マーケットリーダーとしてリトレッドの需要を創造し、サステナビリティへも貢献していきます。

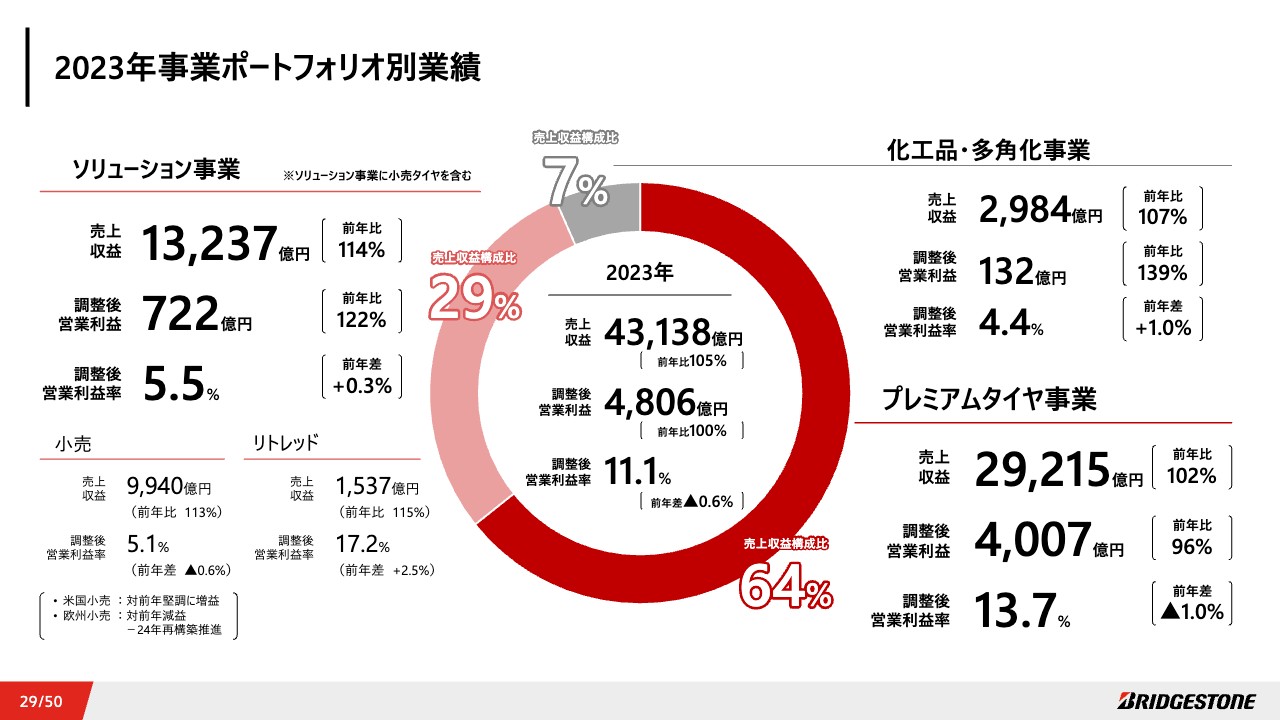

2023年事業ポートフォリオ別業績

以上の取り組みを含め、これまでの実行と結果を反映した、2023年事業ポートフォリオ別業績です。売上収益の構成比は、プレミアムタイヤ事業が60パーセント強、小売タイヤを含めたソリューション事業が約30パーセント、化工品・多角化事業が7パーセントとなりました。

プレミアムタイヤ事業は、冒頭にお伝えしたとおり、前年比増収減益となりましたが、米国のリトレッドが堅調であったことも含めて、ソリューション事業では前年比で成長しました。化工品・多角化事業も、まだまだですが、着実に業績を改善することができました。

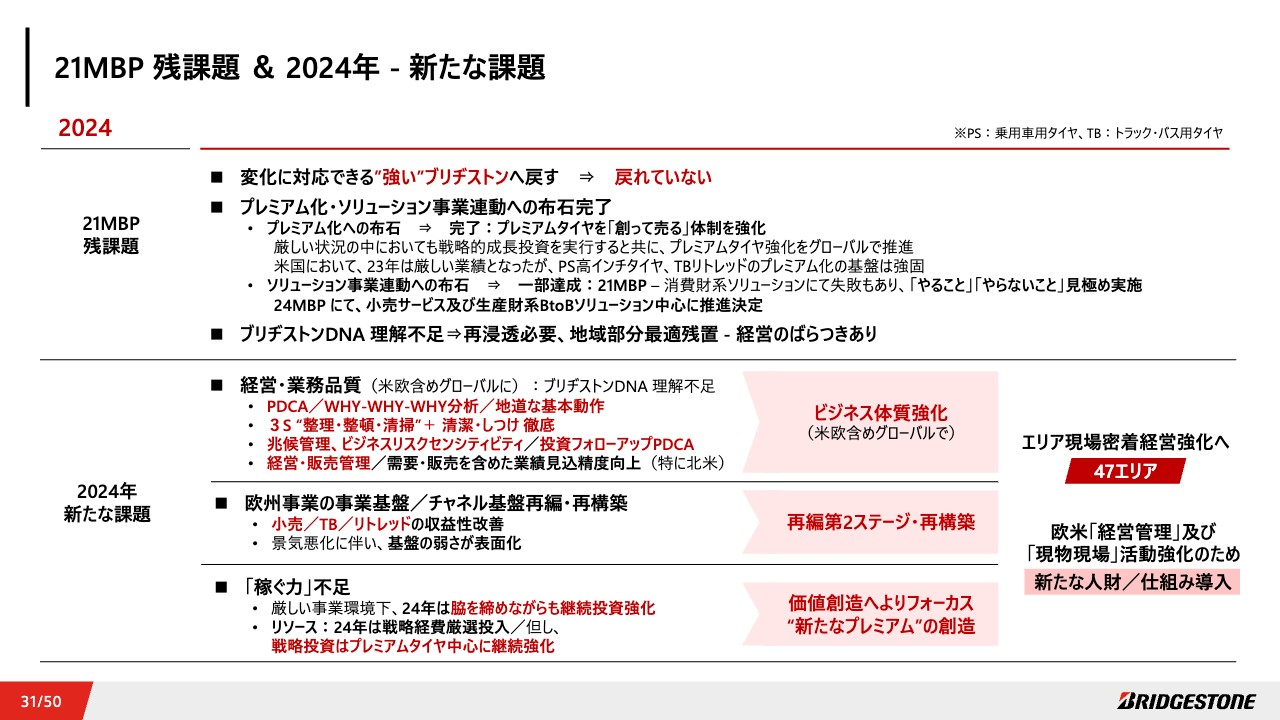

21MBP 残課題 & 2024年 - 新たな課題

24MBPの初年度である2024年事業計画についてご説明します。21MBPの残課題と、2024年の新たな課題に対応します。「変化に対応できる”強い”ブリヂストン」に戻すことを最優先に、グローバルでの「ビジネス体質強化」「再編第2ステージ・再構築」「価値創造へよりフォーカス”新たなプレミアム”の創造」の3点にフォーカスします。

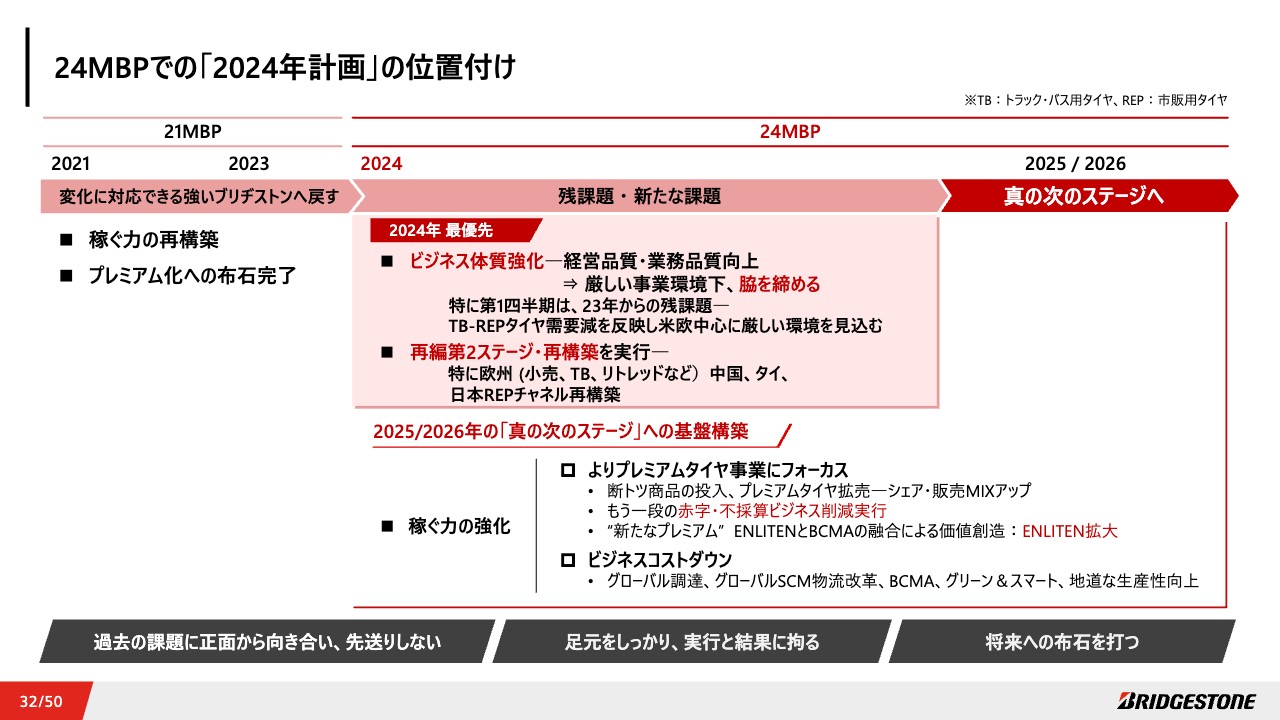

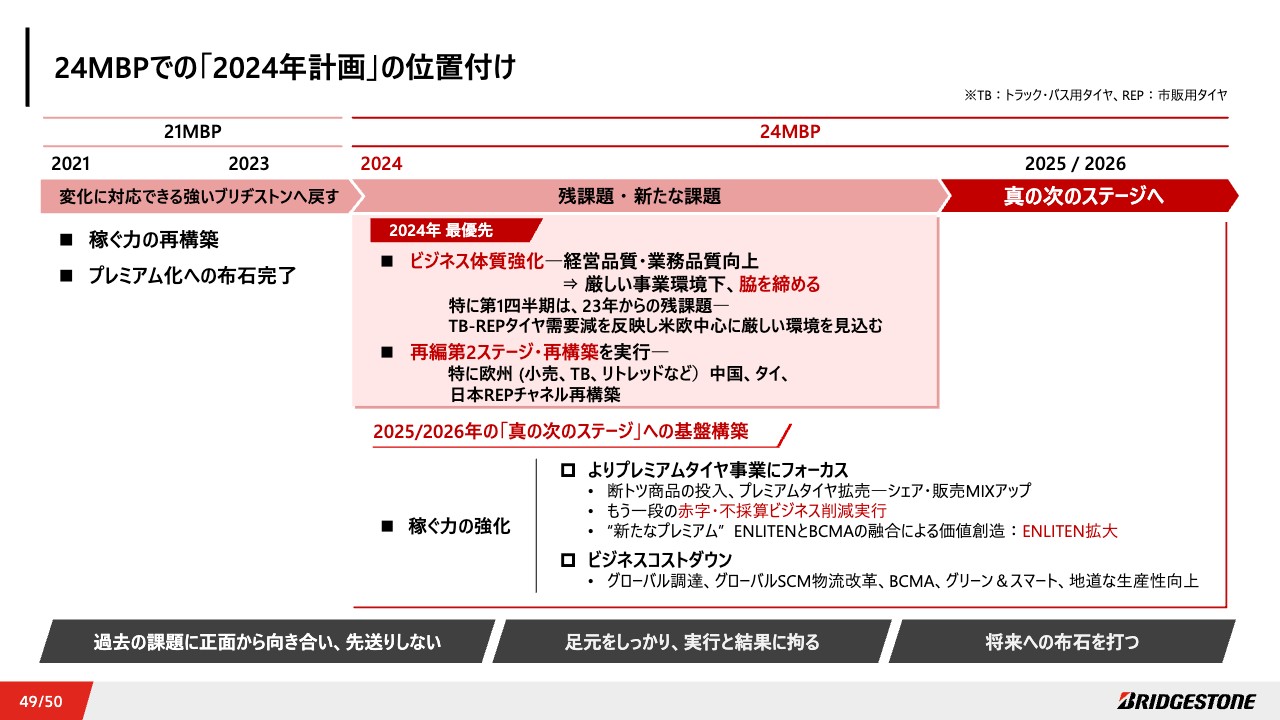

24MBPでの「2024年計画」の位置付け

24MBPでの「2024年計画」の位置付けについてご説明します。2024年は、21MBPの残課題及び新たな課題の解決の目処をつけ、24MBPの真の次のステージ、2025年、2026年での変革推進に向けた基盤を構築する期間です。

経営の軸は変わらず、「過去の課題に正面から向き合い、先送りしない」「足元をしっかり、実行と結果に拘る」「将来への布石を打つ」の3つです。

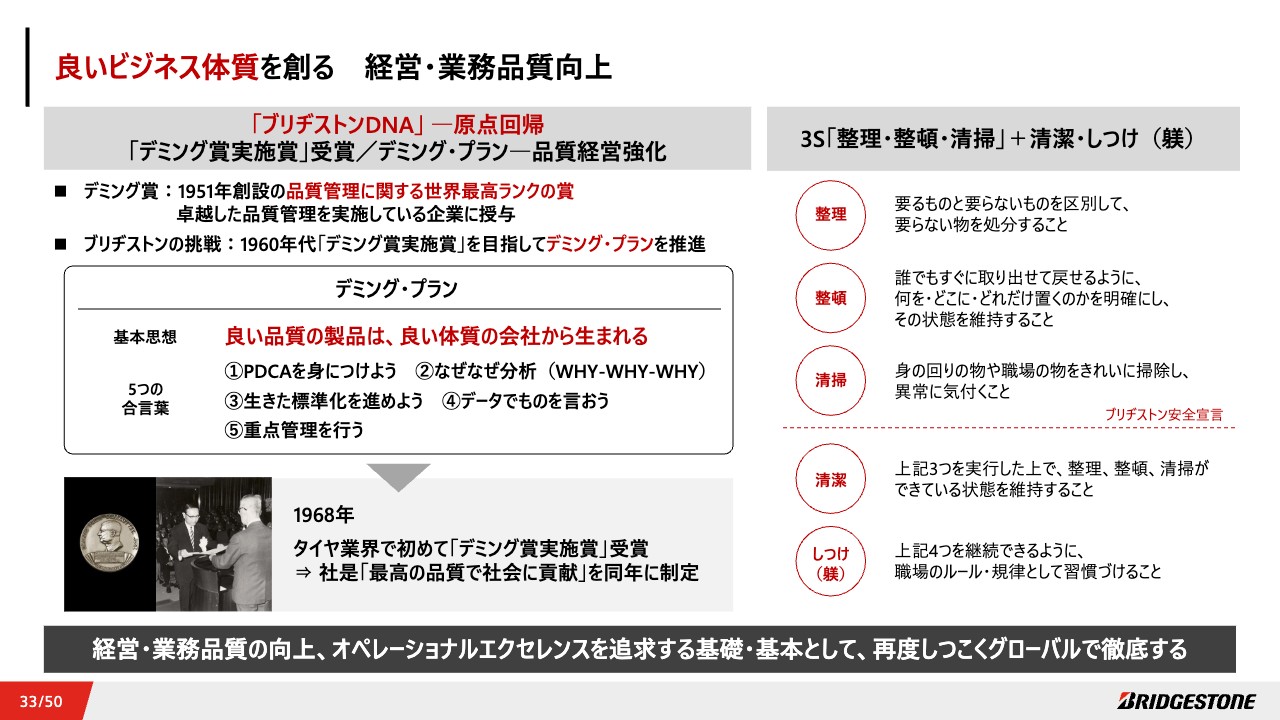

良いビジネス体質を創る 経営・業務品質向上

最重点課題であるビジネス体質の強化については、ブリヂストンDNAをグローバル、現物現場で再確認、再浸透させることが重要と思っています。

当社は1968年に、タイヤ業界で初めて「デミング賞」を受賞しました。1960年代から受賞を目指して「デミング・プラン」を構築しました。「良い品質の製品は、良い体質の会社から生まれる」を基本思想として、「PDCAを身につけよう」「なぜなぜ分析」「生きた標準化を進めよう」「データでものを言おう」「重点管理を行う」という5つの合言葉の下、全社品質向上活動を推進してきています。

これらはすべて、使命である「最高の品質で社会に貢献」に強く反映されています。この基本思想や活動をいま一度、しっかりとグローバル経営チームにも浸透させ、ブリヂストンらしい経営・業務品質の向上を成し遂げたいと思っています。

そして全社品質向上活動を継続するためには、当社の基本である「整理・整頓・清掃」の3Sに加えて、それを維持し習慣としていくための「清潔・しつけ」も徹底する必要があります。

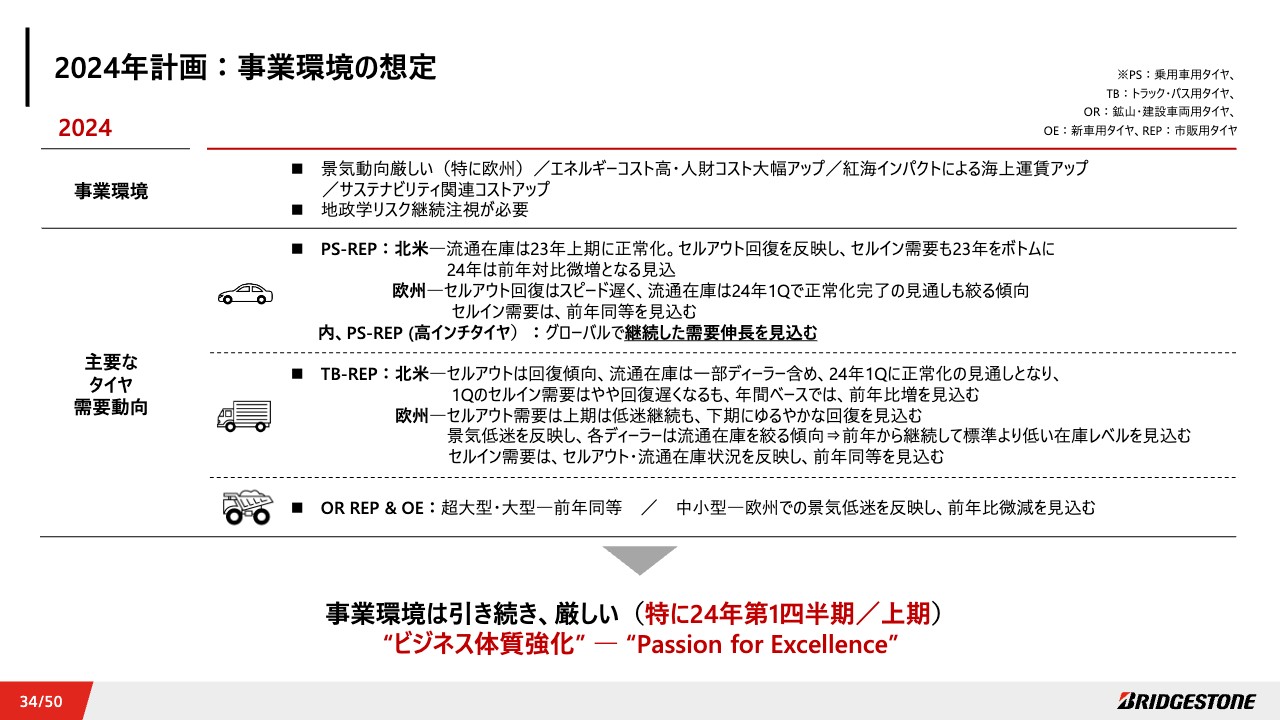

2024年計画:事業環境の想定

2024年での稼ぐ力アップの前提である、事業環境想定です。欧州を中心として景気動向は引き続き厳しい状況にあり、グローバルにおいてもエネルギーコスト高は継続しています。また、人財コストは大幅アップを前提としています。さらに、地政学リスクも継続的な注視と対応が必要です。

タイヤ需要見込みも含めて、事業環境は上期は厳しい状況が続き、下期は緩やかな回復を見込んでいます。

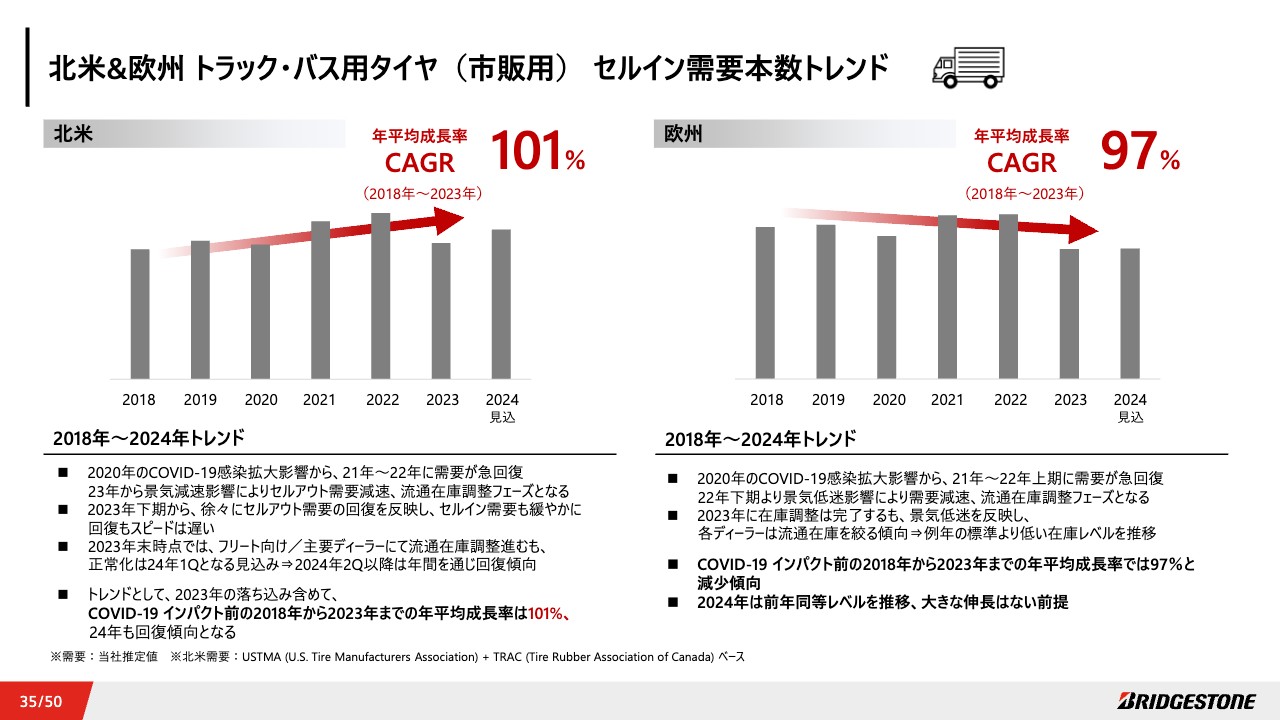

北米&欧州 トラック・バス用タイヤ(市販用) セルイン需要本数トレンド

2023年に見込の甘さが表面化した米欧の市販用TBタイヤ需要については、北米はCOVID-19拡大前の2018年から2023年の年平均成長率が101パーセントと、中期トレンドは緩やか成長傾向です。

一方、欧州は、同時期の年平均伸長率が97パーセントと、中期的に大きな回復は見込んでいません。

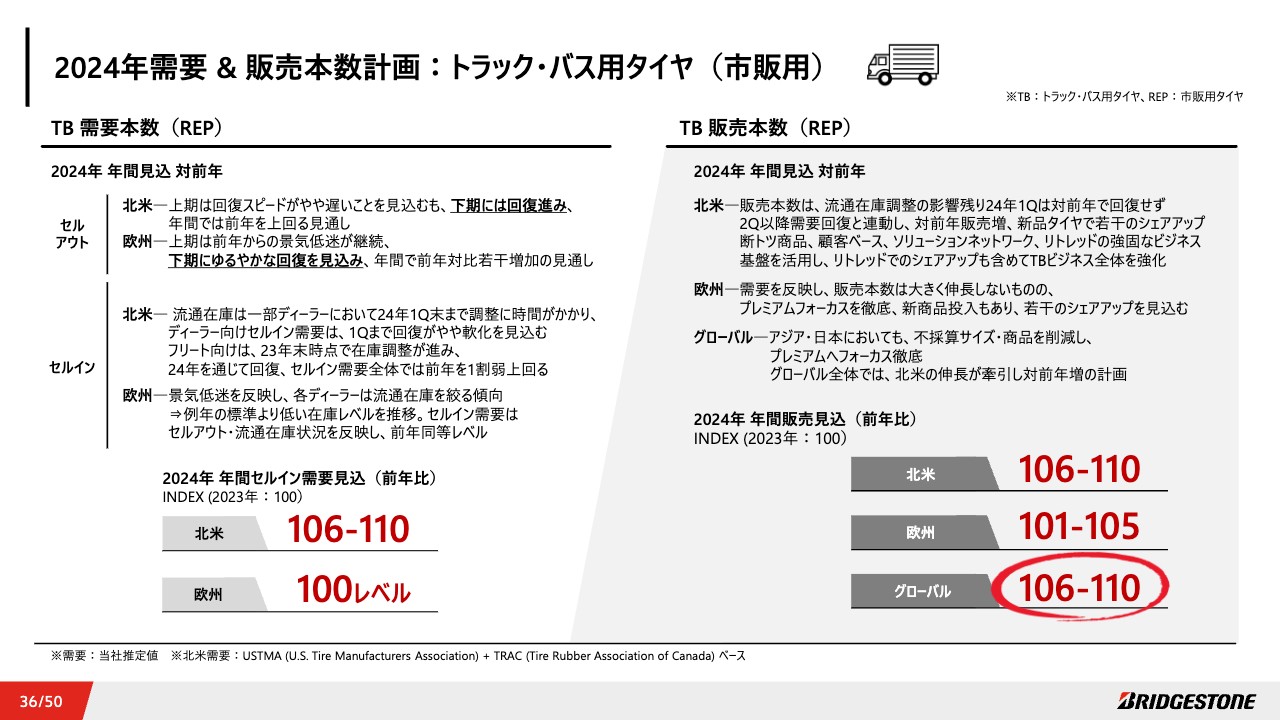

2024年需要 & 販売本数計画:トラック・バス用タイヤ(市販用)

市販用TBタイヤの2024年需要と当社の販売についてです。北米においては、2024年12月期第1四半期まで流通在庫調整が続き、前年比需要減となりますが、その後は回復し、年間で前年を1割弱上回るレベルと見込みます。

販売は、第1四半期は厳しい状況になるものの、年間で前年比増加の見込みです。新品タイヤで若干シェアアップし、リトレッドを含めてTBビジネスの拡大を図ります。

欧州の需要は前年比で大きな回復は見込めず、同レベルと予想しています。販売は、新商品投入を計画し、プレミアム領域にフォーカスしながら、若干のシェアアップを計画しています。

グローバルの販売は、日本、アジアでも不採算サイズの削減などを進め、プレミアムフォーカスを推進することを前提に、前年比106パーセントレベルの伸びを計画しています。

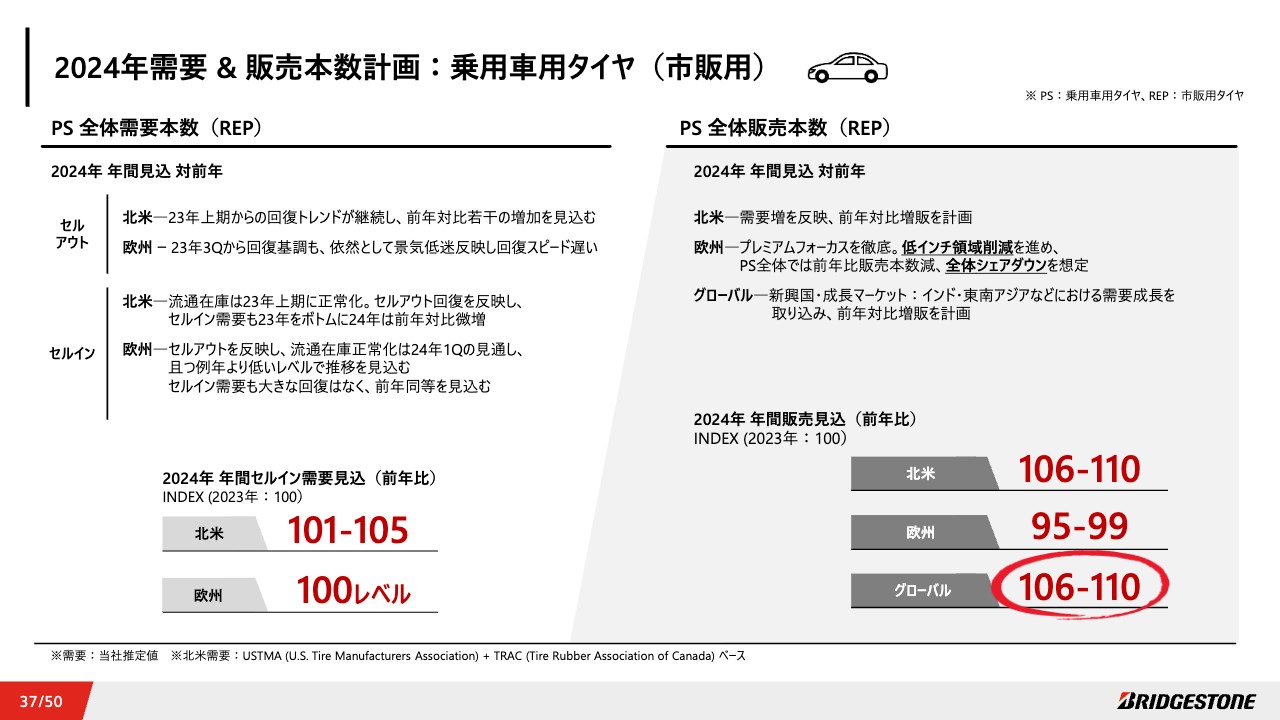

2024年需要 & 販売本数計画:乗用車用タイヤ(市販用)

市販用PSタイヤです。北米需要は2023年をボトムに回復基調となり、販売も前年比回復を見込んでいます。

欧州は、需要はPSタイヤでも厳しい状況が続き、セルアウトの回復が遅く、セルイン需要についても前年比で大きな回復はなく、同等レベルと見込んでいます。販売は、プレミアムフォーカスを徹底し、低インチ領域など低採算ビジネスのもう一段の削減を進め、PS全体として本数を減らし、意志を持ってシェアダウンを想定しています。

グローバルの販売は、インド、東南アジアなどにおける需要成長を織り込み、前年比増販を計画しています。

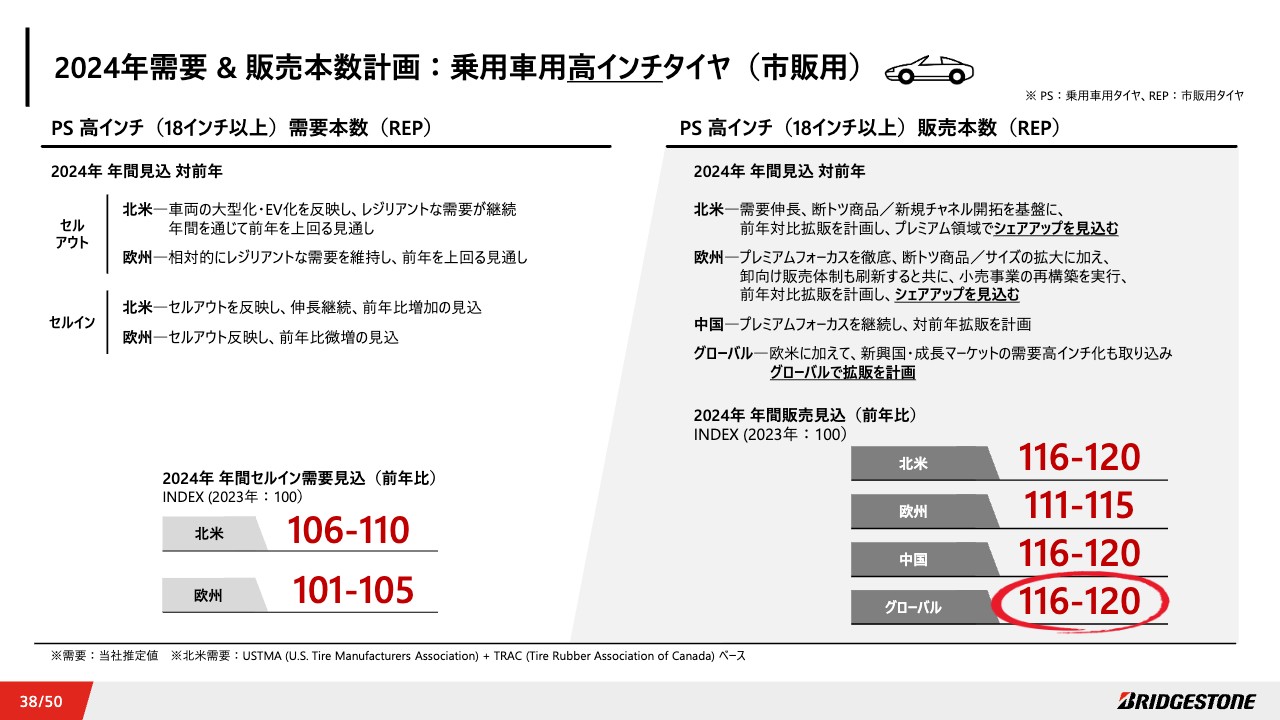

2024年需要 & 販売本数計画:乗用車用高インチタイヤ(市販用)

PS高インチタイヤでは、グローバルで継続した需要伸長を取り込み、拡販、シェアアップを計画しています。

北米の販売は、断トツ商品、新規チャネル開拓を基盤にシェアアップを見込んでいます。2023年にシェアダウンとなった欧州でも、断トツ商品、サイズ拡大、卸向け販売体制の刷新、小売事業の再構築を実行し、シェアアップを計画しています。

中国、グローバルでも拡販を推進します。

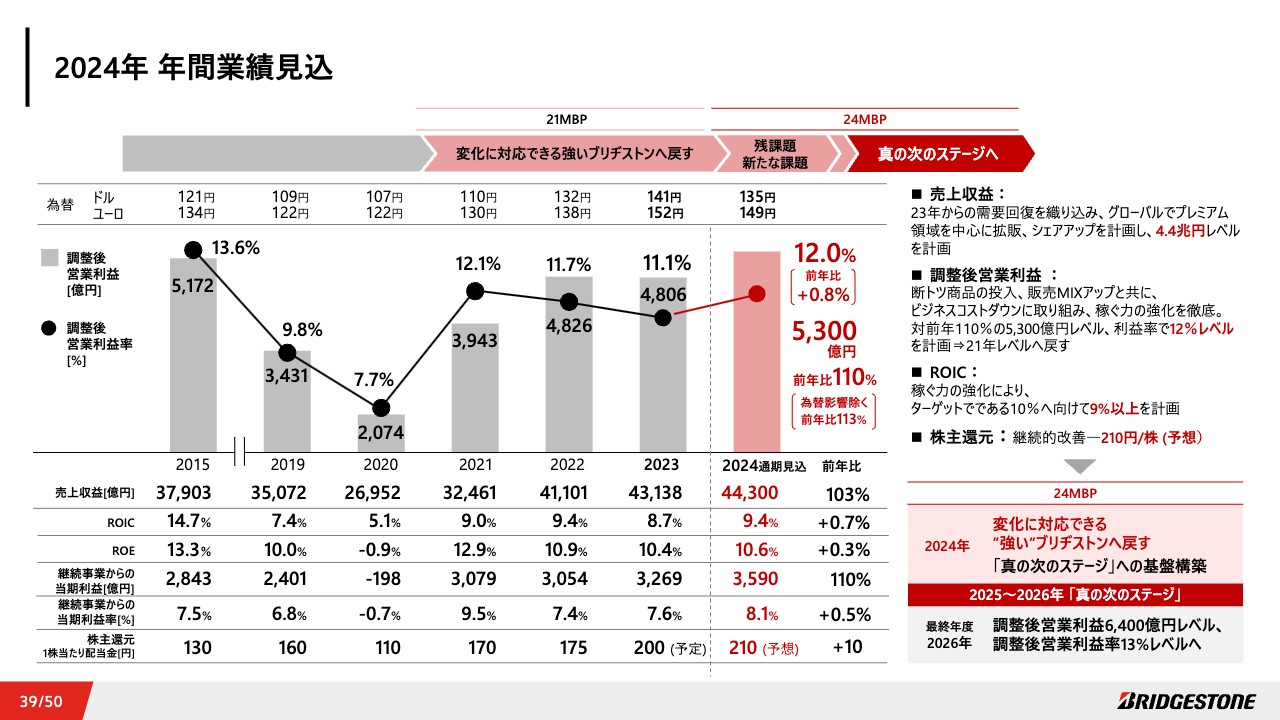

2024年 年間業績見込

2024年の年間業績見込みは、プレミアムタイヤの拡売、シェアアップをベースに、売上収益4.4兆円レベルで、前年比103パーセントの増収を計画しています。販売MIXアップとビジネスコストダウンに取り組み、稼ぐ力の強化を徹底することで、調整後営業利益額5,300億円レベル、前年比110パーセント、利益率12パーセントレベルと、2021年レベルに戻す計画です。

ROICは、バリューチェーン全体で改善に取り組み、9パーセント以上に戻すことを目指します。

また、株主還元については継続的に改善を図り、配当を1株あたり210円の予想としました。

24MBPの真の次のステージでは継続的に成長し、より稼ぐ力を強化します。2026年に調整後営業利益額6,400億円レベル、調整後営業利益率13パーセントレベルをターゲットとします。

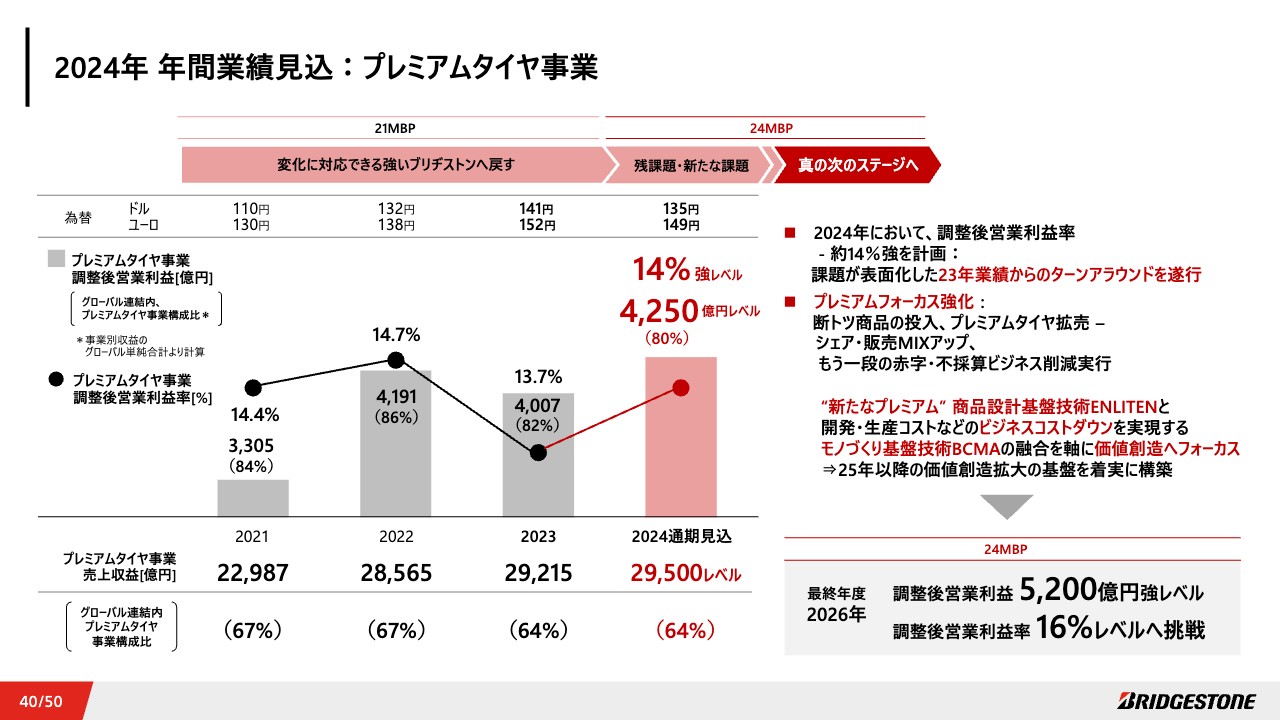

2024年 年間業績見込:プレミアムタイヤ事業

プレミアムタイヤ事業では、2024年において調整後営業利益率14パーセント強を計画し、2023年からのターンアラウンドを遂行します。

2026年には稼ぐ力を強化し、調整後営業利益率で16パーセントレベルに挑戦します。

詳細は、2024年3月1日開催予定の24MBPの対外発表でご説明します。

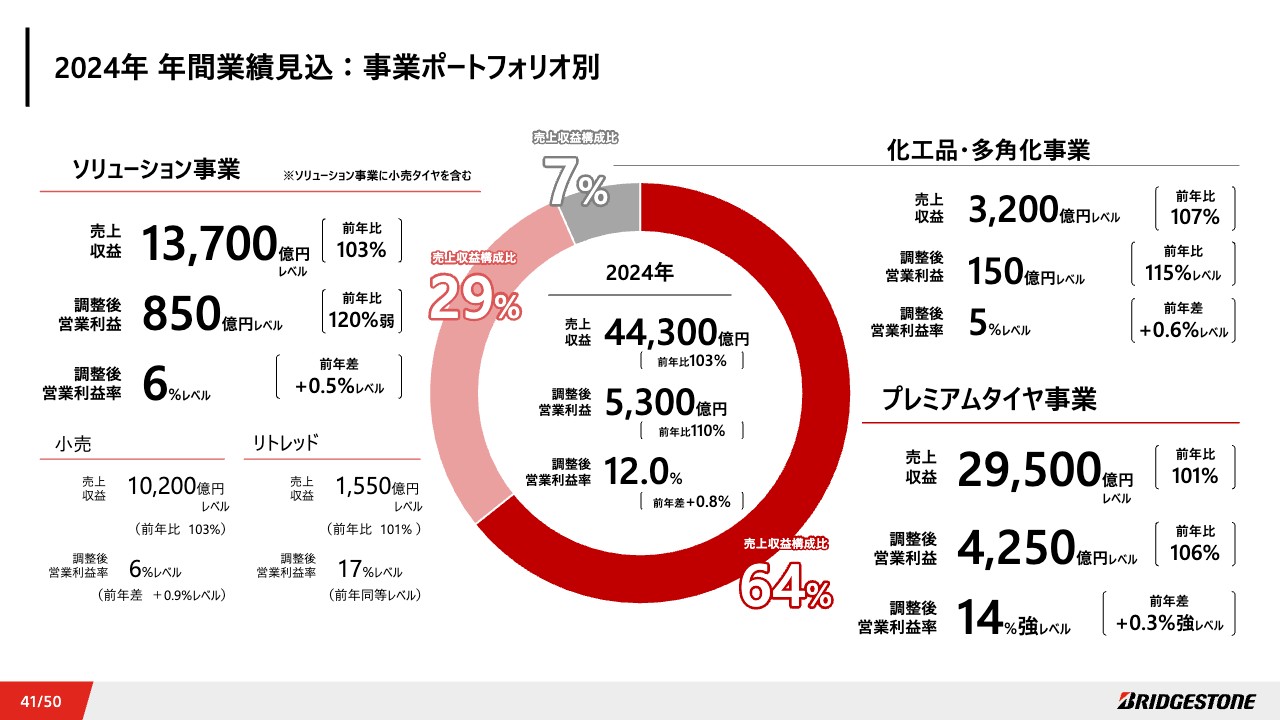

2024年 年間業績見込:事業ポートフォリオ別

事業ポートフォリオ別計画の全体像です。ソリューション事業では小売、リトレッドを中心に成長を図り、前年比で増収増益を目指し、化工品・多角化事業もシャープにコアコンピタンスが活きる領域にフォーカスすることで、継続的な業績改善を図ります。

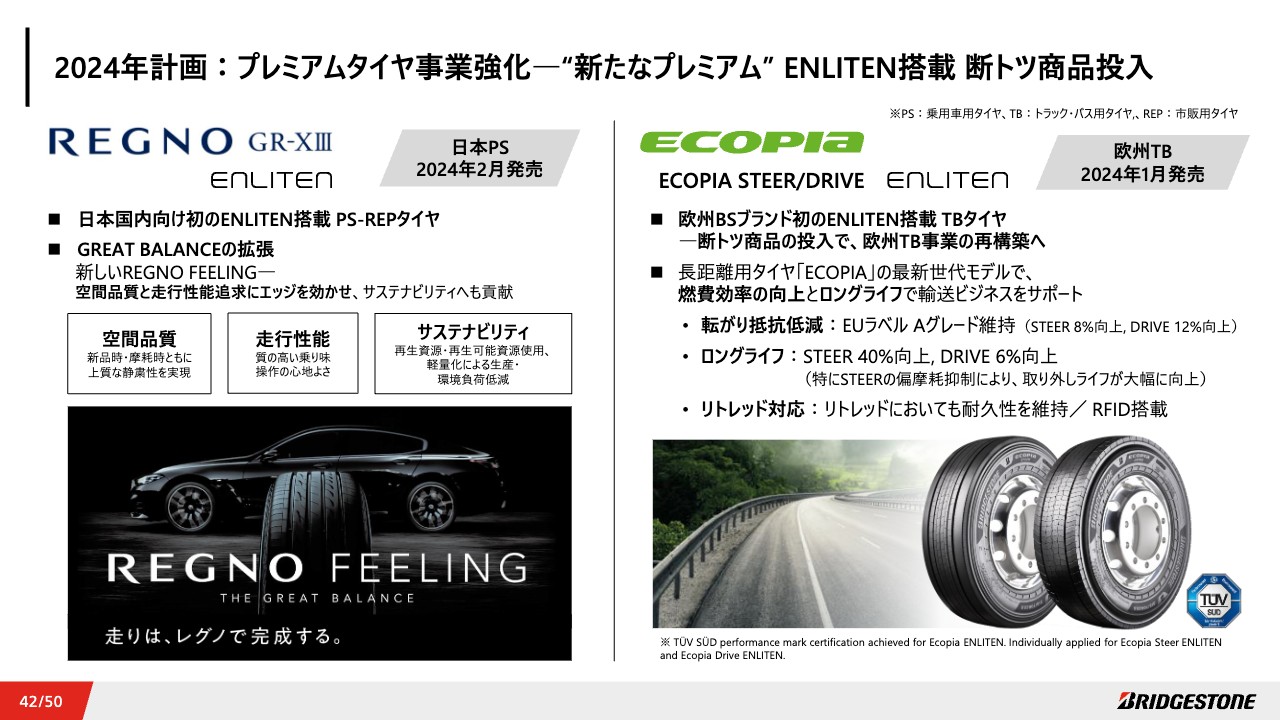

2024年計画:プレミアムタイヤ事業強化―“新たなプレミアム” ENLITEN搭載 断トツ商品投入

2024年の具体的な取り組みについてです。まず、すべての起点となる断トツ商品、新たなプレミアムを実現するENLITENの拡大を推進します。

2月に発売開始した日本の市販用PSプレミアムタイヤ「REGNO GR-X III(レグノ・ジーアールクロス・スリー)」は、国内向け初のENLITEN搭載商品です。

欧州では、ENLITENを搭載した長距離用TBタイヤ「ECOPIA」の最新世代モデルを発売し、加えて北米において年内に、ラストワンマイルにも対応する小型トラック向けENLITEN搭載商品の発売を予定しています。

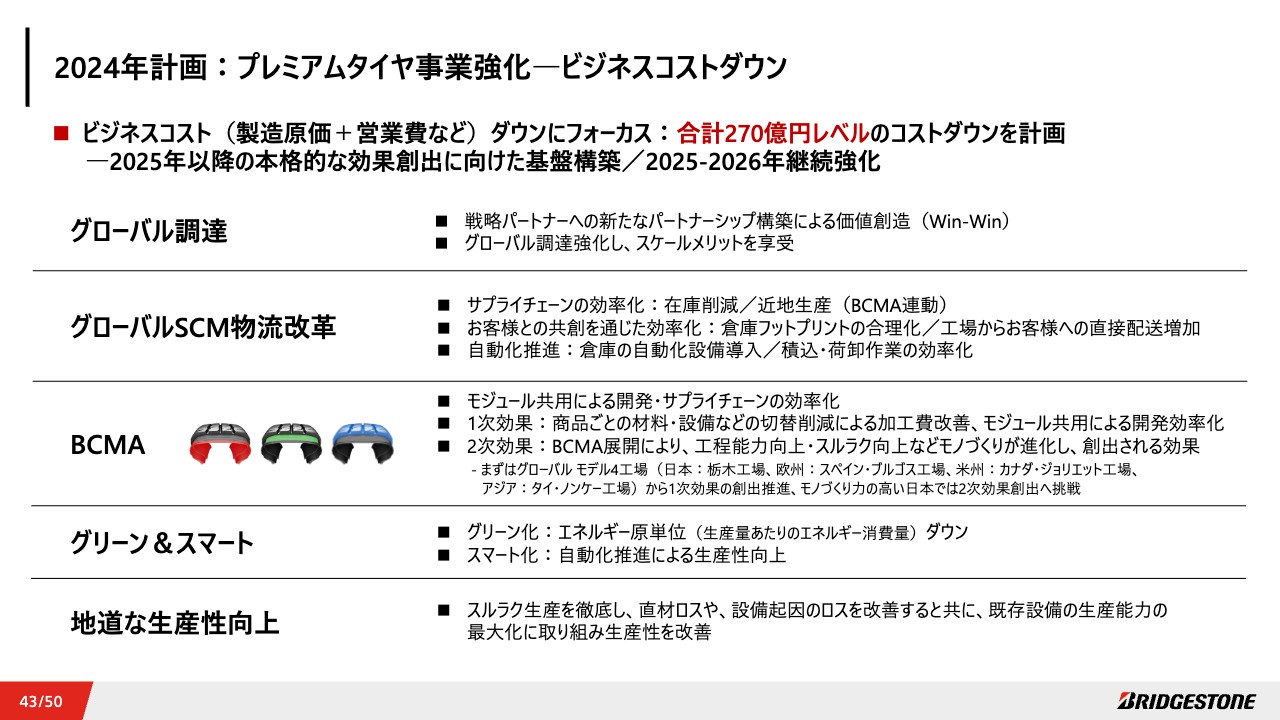

2024年計画:プレミアムタイヤ事業強化―ビジネスコストダウン

ビジネスコストダウンでは、グローバル調達における戦略パートナーとの新たな関係構築による価値創造、効率化、スケールメリットの享受、グローバルサプライチェーン改革、BCMA連動による在庫削減、近地生産など効率化を推進します。開発・サプライチェーンをシンプル化します。開発・生産コストダウンを推進するモノづくり基盤技術のBCMAは、グローバルのモデル4工場から効果を創出します。

加えて、地道な生産性向上による製造原価の改善にも継続して取り組みます。

BCMAとグリーン&スマート活動などの詳細は、24MBP発表にてご説明します。

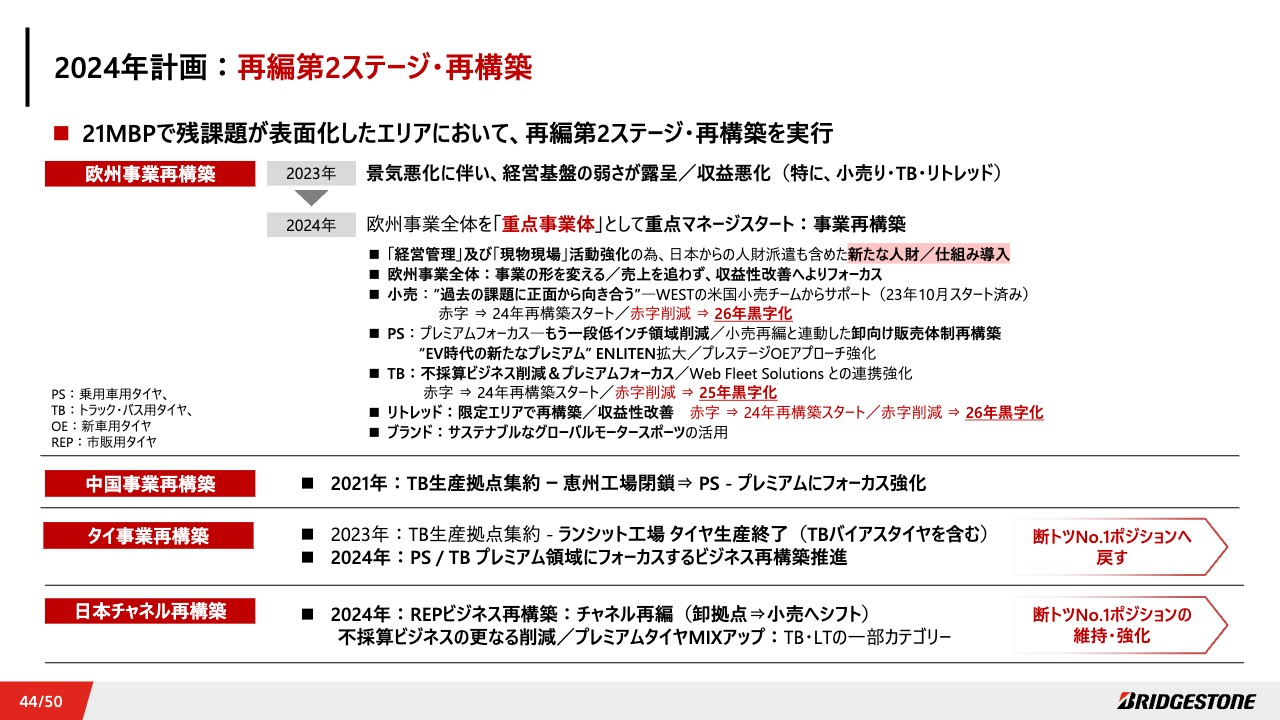

2024年計画:再編第2ステージ・再構築

再編第2ステージ・再構築は、欧州事業全体を重点事業体としてマネージし、きめ細かくPDCAを回していきます。日本からの人財派遣も含めた新たな人財、仕組みを導入し、現物現場を強化する体制を作り、経営・業務品質の向上に取り組みます。

欧州小売は、強いビジネス基盤を持つ米国小売チームからサポートを2023年10月からスタートしています。現物現場で課題に向き合い、再構築に向けて着手し、継続的に改善して2026年には黒字化を図ります。連動して、卸向け販売体制の再構築、シンプル化も実施します。

TBについても、不採算ビジネスの削減にもう一段取り組み、フリート強化、プレミアムフォーカスを徹底します。リトレッドは限定エリアで再構築し、収益性を改善します。

その他、中国事業におけるプレミアムフォーカス強化や、断トツNo.1ポジションに戻るためのタイ事業再構築、断トツNo.1ポジションを維持、強化するための日本チャネル再構築を着実に進めます。

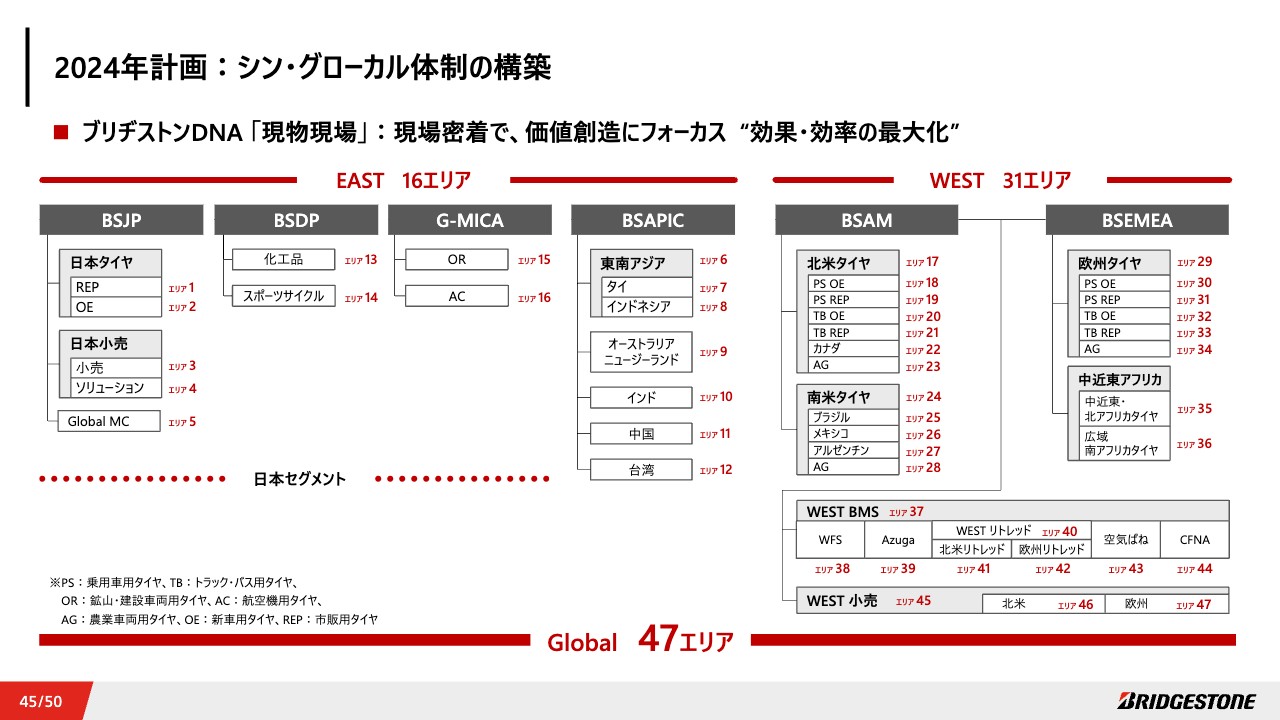

2024年計画:シン・グローカル体制の構築

これら2024年計画の基盤となるのは、ブリヂストンDNA「現物現場」を大切にした、シン・グローカル体制です。グローバルを47エリアに細かく区切り、ビジネスユニットとして役割、責任を明確化します。現場密着で兆候管理を徹底することで課題を見える化し、PDCAを回して、素早く変化に対応できる仕組みをスタートしました。

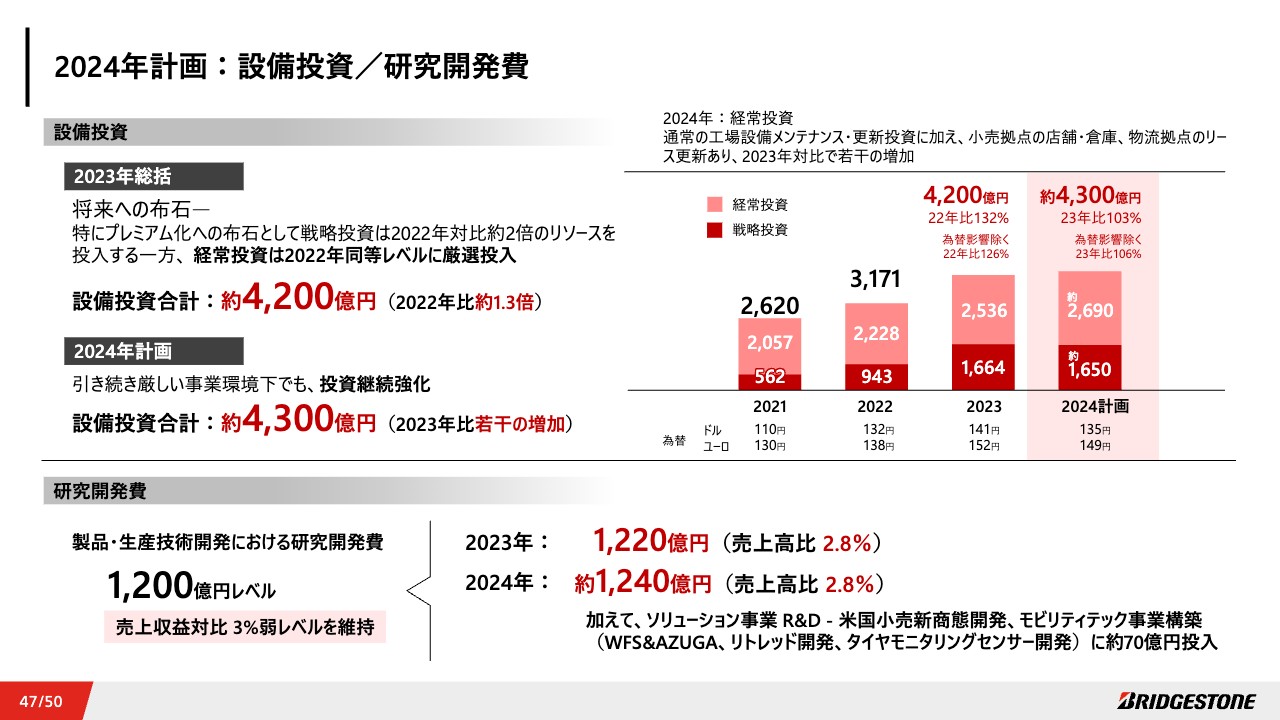

2024年計画:設備投資/研究開発費

これらの計画を実行するリソースについてです。設備投資額は、戦略・経常の合計で2023年は4,200億円、2022年比約1.3倍、2024年は約4,300億円を予定しています。

そのうち戦略投資は、プレミアムタイヤ生産強化を中心に、2023年、2024年ともに1,600億円を超えるレベルになります。厳しい環境下においても、継続的に投資を強化していきます。

研究開発費は、2023年、2024年ともに1,200億円レベルで、売上収益比率3パーセント弱を維持します。加えて24MBPではソリューション事業のR&Dリソース投入も強化し、2024年は70億円レベルの投資を計画しています。

詳細は、2024年3月1日開催予定の24MBP発表の際にご説明します。

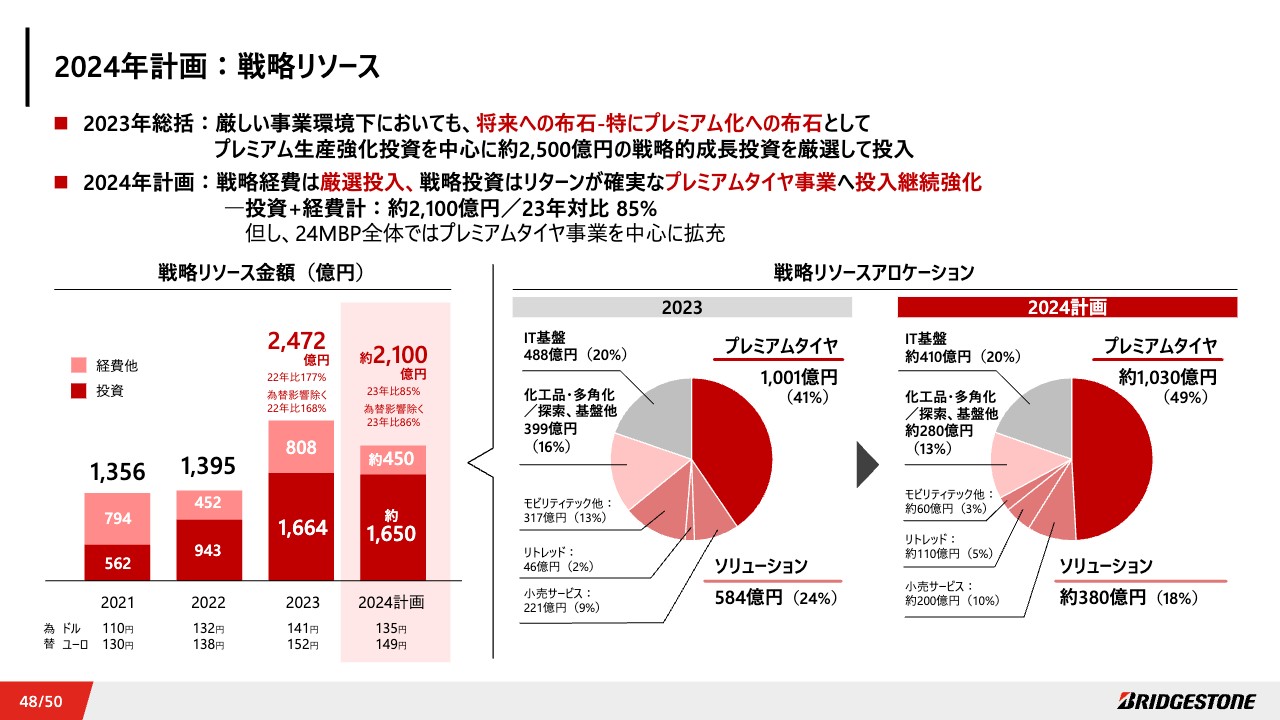

2024年計画:戦略リソース

投資と経費を合わせた戦略リソース全体では、2023年に約2,500億円を投入しました。2024年は、リターンの確からしさ、ROICの観点から、よりプレミアムタイヤ事業へのリソース投入へフォーカスし、継続的に強化します。全体の約5割がプレミアムタイヤ向けとなります。

ソリューション事業においても、小売サービス、北米と日本のリトレッドを中心に投入していきます。

24MBPでの「2024年計画」の位置付け

以上が「2024年計画」のご説明です。2024年は「変化に対応できる”強い”ブリヂストン」に戻すことを最優先に取り組んでいきます。

今後のコミュニケーションプラン

24MBPについては、2024年3月1日にご説明します。

ご清聴ありがとうございました。引き続き、ご支援を賜りますようお願い申し上げます。

目次

菱沼直樹氏(以下、菱沼):財務担当の菱沼です。2023年度通期連結業績及び2024年度通期連結業績予想についてご説明します。

スライドは本日のアジェンダとなります。

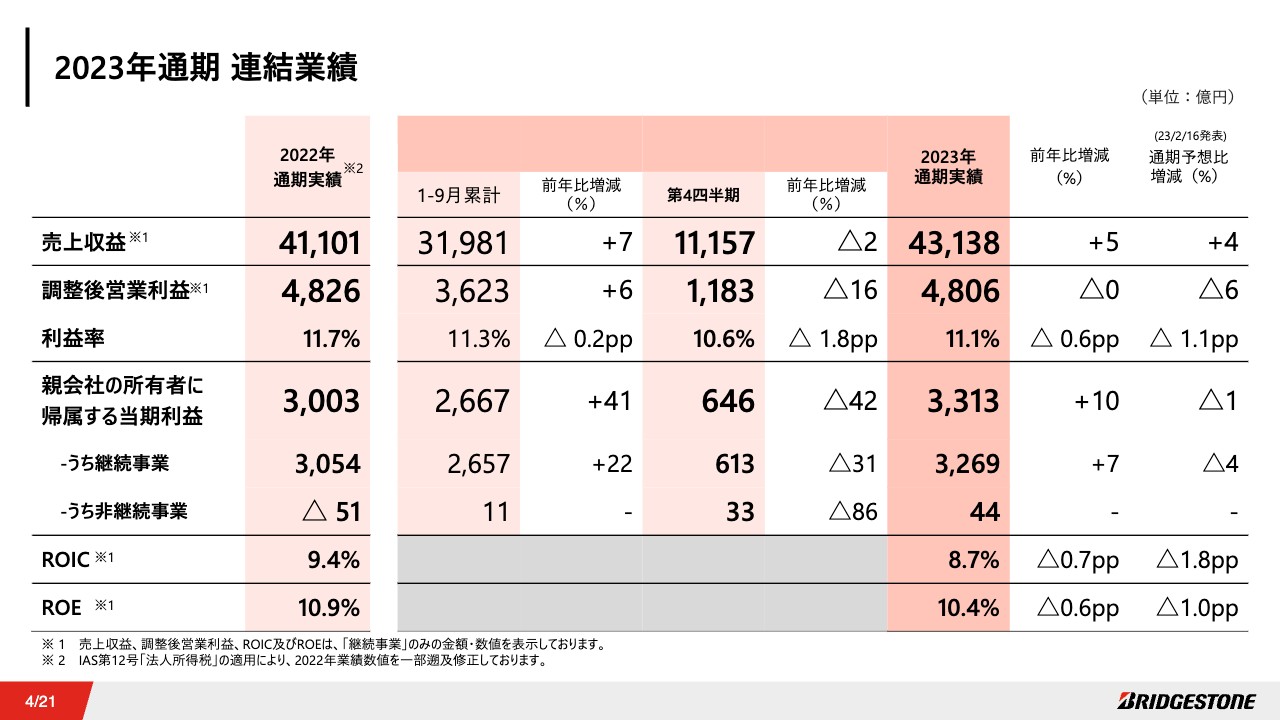

2023年通期 連結業績

2023年通期連結業績からご説明します。2023年通期連結業績はスライドのとおりです。売上収益は4兆3,138億円となり、前年比増収となった一方、調整後営業利益は4,806億円と、前年比で若干の減益で着地しました。販売減に加え、アルゼンチンでの超インフレ会計の適用等によるものです。

超インフレ会計の影響について補足します。2023年12月にアルゼンチン政府より50パーセント超の大幅なアルゼンチンペソ切り下げが発表されました。それに伴い、国際会計基準に基づき、損益計算書を期首にさかのぼって切り下げ後の期末レートで評価換算したことによるものであり、米州事業及び全社の業績に約100億円のネガティブな影響が発生しています。

親会社の所有者に帰属する当期利益は3,313億円です。前年はロシアにおける事業用資産の減損損失や、ブリヂストンサイクルのリコール費用などの損失を計上していましたが、当期はこれらの損失が減少し、当期利益は前年比10パーセント増益での着地となっています。

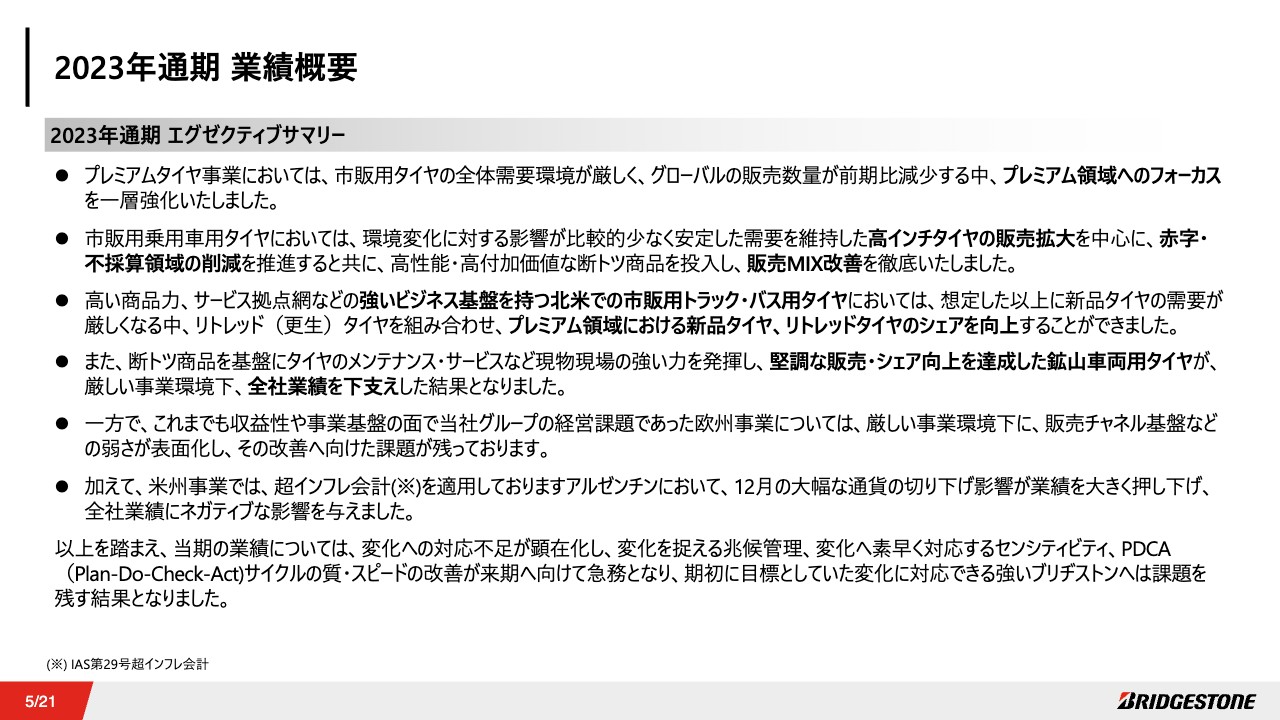

2023年通期 業績概要

2023年エグゼクティブサマリーとして、当期の事業環境及び当社の取り組みについて要約しています。先ほどGlobal CEOからご説明したとおり、当期の業績については変化への対応不足が顕在化した結果であると捉えており、期首に目標としていた「変化に対応できる”強い”ブリヂストン」へは課題を残す結果であったと認識しています。

2023年通期 業績概要

2023年通期業績ハイライト、販売状況の概要を示しています。地域別の販売については後ほど補足しますが、グローバルの販売概況はスライドに記載のとおりです。

乗用車/ライトトラック用タイヤ、トラック・バス用タイヤともに、市販用において販売減が見られた一方で、乗用車用の高インチタイヤ、鉱山用タイヤの販売は堅調に推移しました。

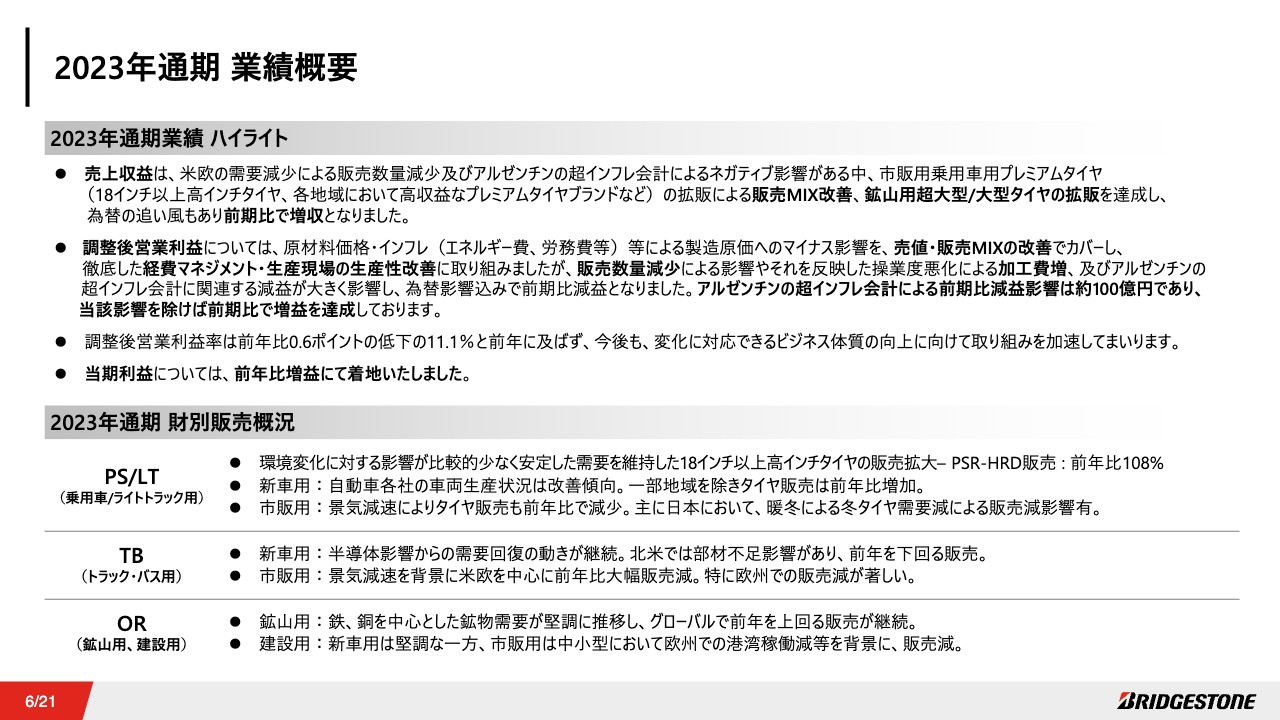

2023年通期 事業環境 / タイヤ需要

2023年通期の事業環境です。為替はUSドル、ユーロともに前年比円安で推移しました。

原材料価格は、素原料単価は前年比下落の一方で、原材料サプライヤーにおけるエネルギー費、労務費等が前年比で増加した結果、原材料全体の価格水準としては概ね前年並みで着地しました。

タイヤ需要についてです。新車用については地域差はありますが、前年比需要回復が続きました。市販用については、グローバルでの景気減速の影響を受け前年比で減少し、特に米欧TBRの需要減が顕著となりました。

一方で、18インチ以上の高インチタイヤについては、前年比で着実な需要伸長が継続しました。

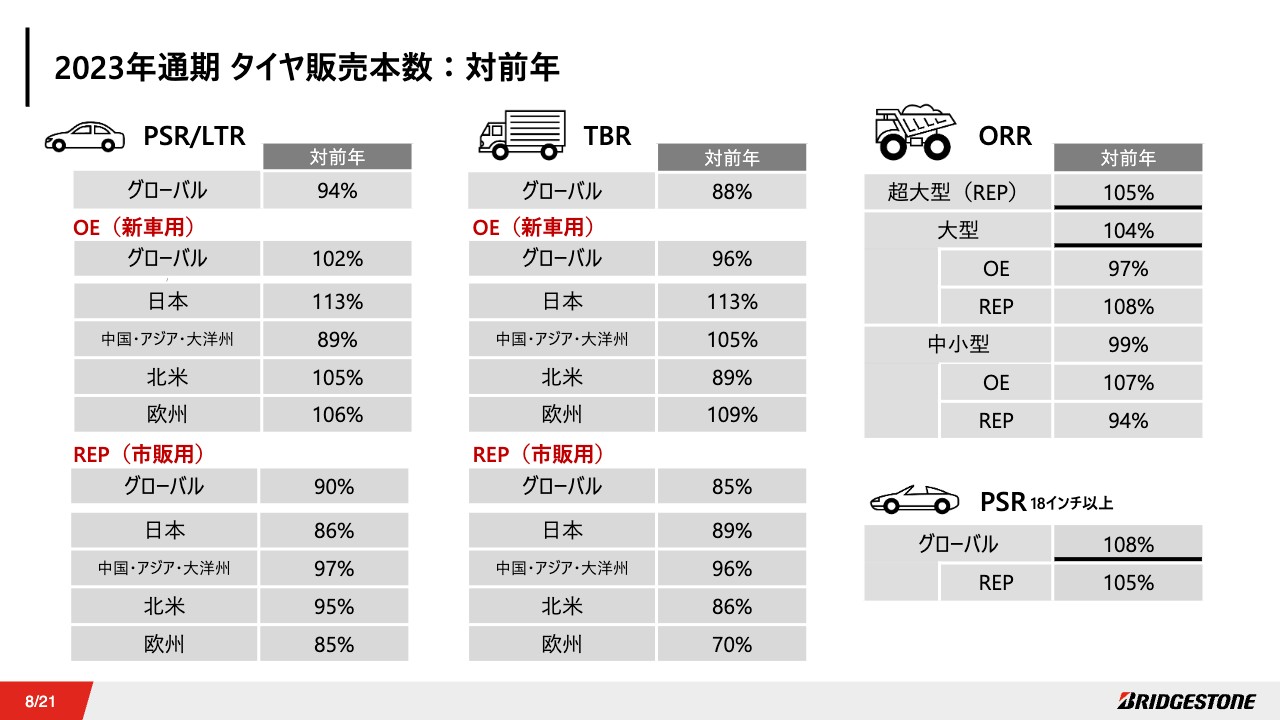

2023年通期 タイヤ販売本数:対前年

タイヤ販売本数についてご説明します。乗用車・ライトトラック用タイヤ、トラック・バス用タイヤは、景気減速を背景に、グローバル全体で対前年販売減での着地となりました。

新車用については、地域差はありますが、半導体不足改善に伴う自動車各社の生産回復により、タイヤ販売も回復の傾向が見られる一方で、市販用については、特に欧州において景気減速の長期化により、対前年で大幅な販売減となりました。また、日本においては暖冬による冬タイヤ需要減、販売減が見られました。

鉱山用・建設用タイヤについては、超大型が105パーセント、大型が104パーセントと前年を上回り、特に収益性の高い鉱山用の販売伸長が継続しています。

また、プレミアム領域へのフォーカスを継続した結果、乗用車用における18インチ以上のプレミアムタイヤについては、グローバルで前年比108パーセントと着実な販売伸長が継続しています。

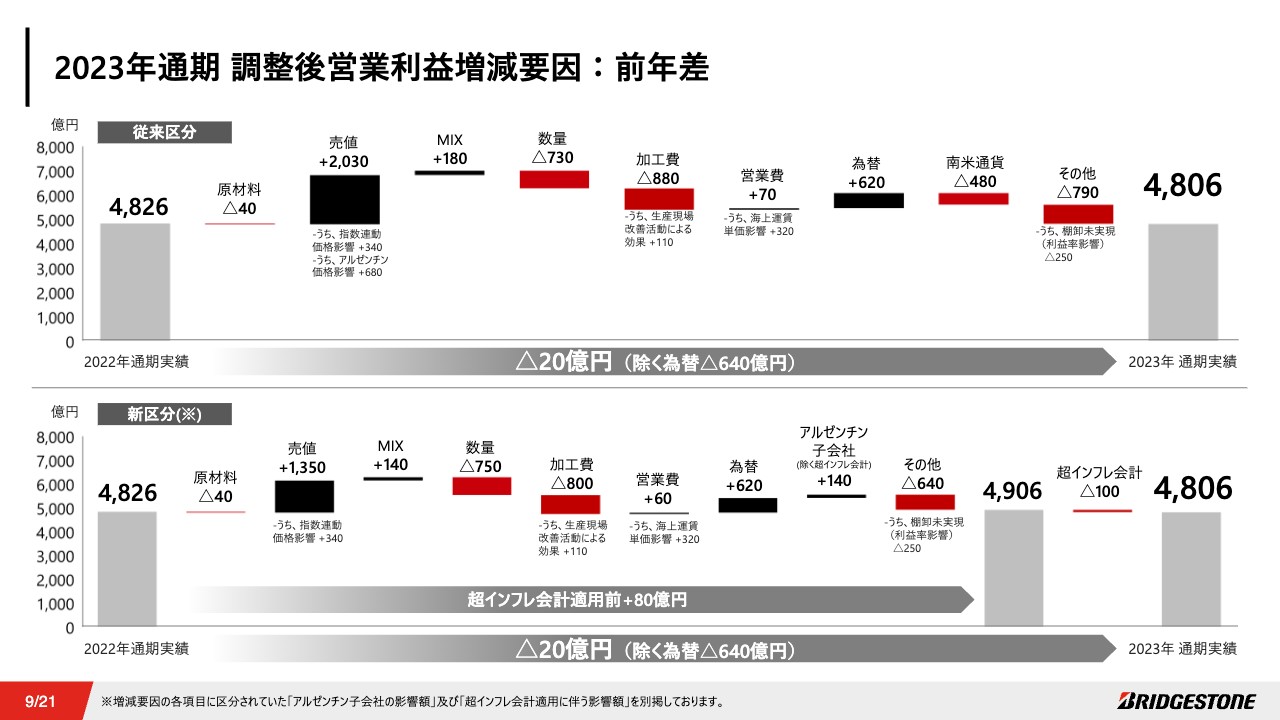

2023年通期 調整後営業利益増減要因:前年差

調整後営業利益の増減要因です。2023年度通期の増減要因については、より事業実態に基づき、わかりやすく表現するという観点から、スライド上段の従来区分から下段の新区分に組み替えを行っています。

具体的には、増減要因の各項目に計上されていた「アルゼンチン子会社の影響額」及び「超インフレ会計適用に伴う影響額」を個別掲記しています。

下段の新区分についてご説明します。エネルギー費、労務費等のインフレによるコスト面のマイナス影響を売値・販売MIXの改善でカバーしたものの、需要減少による販売数量減に加え、超インフレ会計の影響等もあり、為替の追い風はあったものの、前年比で若干の減益で着地しています。

なお、超インフレ会計適用前の調整後営業利益では、前年比80億円の増益での着地となりました。

2023年通期 セグメント別業績

セグメント別業績です。先ほどGlobal CEOからご説明したとおり、日本及び中国・アジア・大洋州セグメントにおいては、前年比増収増益で着地した一方、それ以外のセグメントでは増収減益での着地となりました。

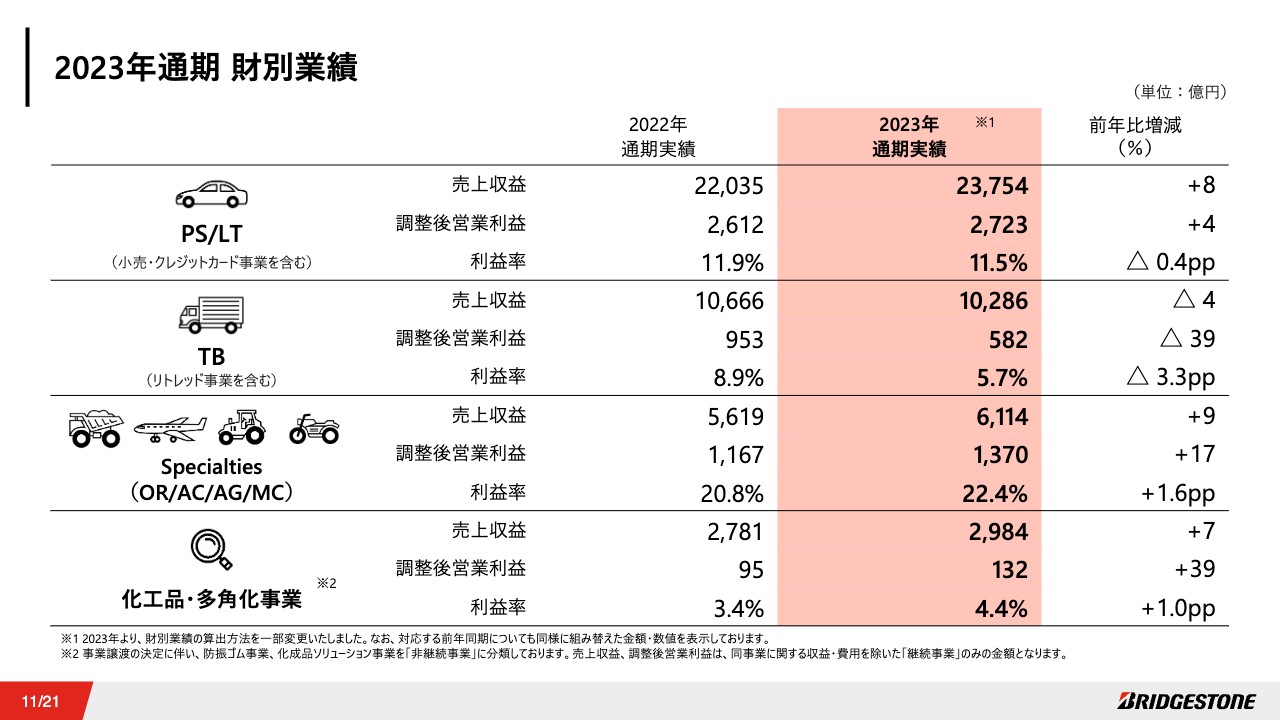

2023年通期 財別業績

財別業績についてご説明します。乗用車・ライトトラック用タイヤは為替円安の追い風もあり、前年比増収増益となりました。

利益率については、販売数量減や新車用・市販用の構成変化に伴う採算低下などが見られたものの、18インチ以上のプレミアムタイヤ拡販によるMIXアップが下支えし、前年比0.4ポイントのダウンにとどまりました。

トラック・バス用タイヤは、米欧を中心とした市販用タイヤの販売減影響及び生産調整に伴う加工費悪化影響が大きく、前年比で減収減益、利益率も3.3ポイントのダウンとなりました。

一方、Specialtiesについては、収益性の高い鉱山用タイヤの販売伸長や為替円安の追い風もあり、前年比で増収増益、利益率も1.6ポイント改善しています。

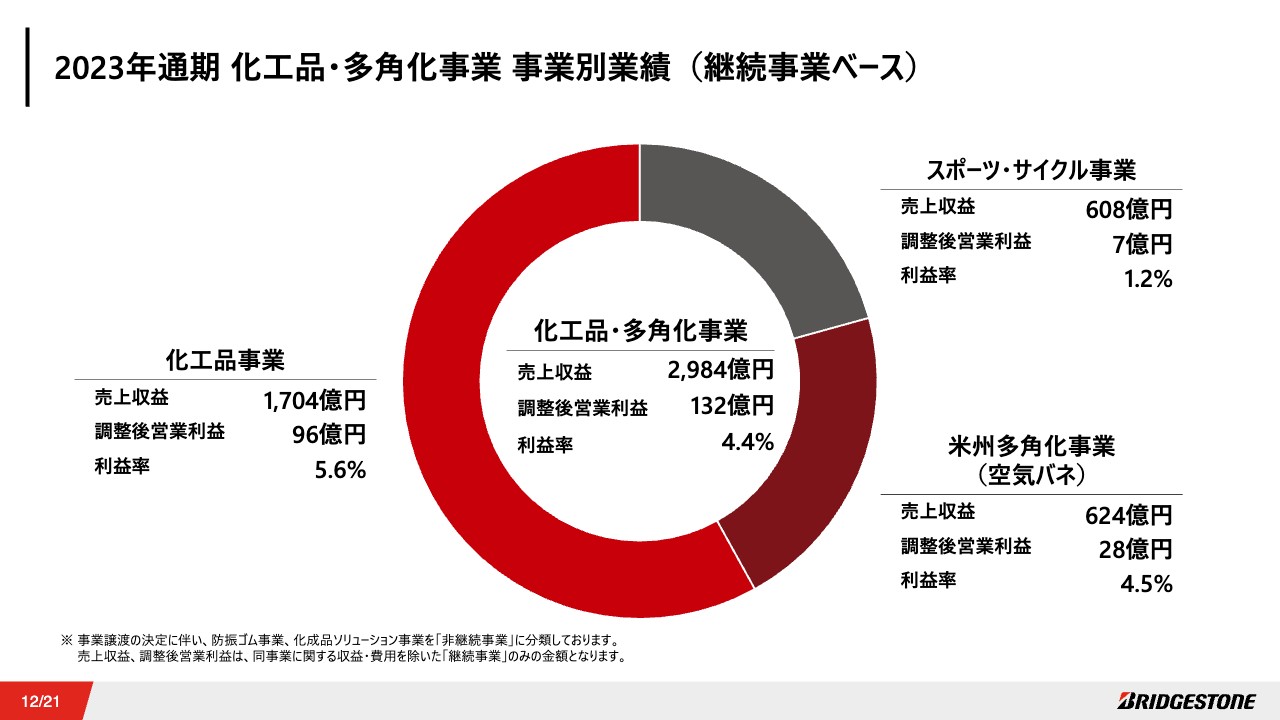

2023年通期 化工品・多角化事業 事業別業績(継続事業ベース)

化工品・多角化事業全体では、前年比で増収増益、利益率も1.0ポイントの改善となっています。化工品事業については、油圧ホースなどの好調を背景に前年比で増収増益に加え、収益性も改善し、着実に改善を継続しています。

スポーツ・サイクル事業については、前年比で減収も、増益での着地となりました。

米州多角化事業については、売値改善により、前年比収益性の改善傾向が見られました。

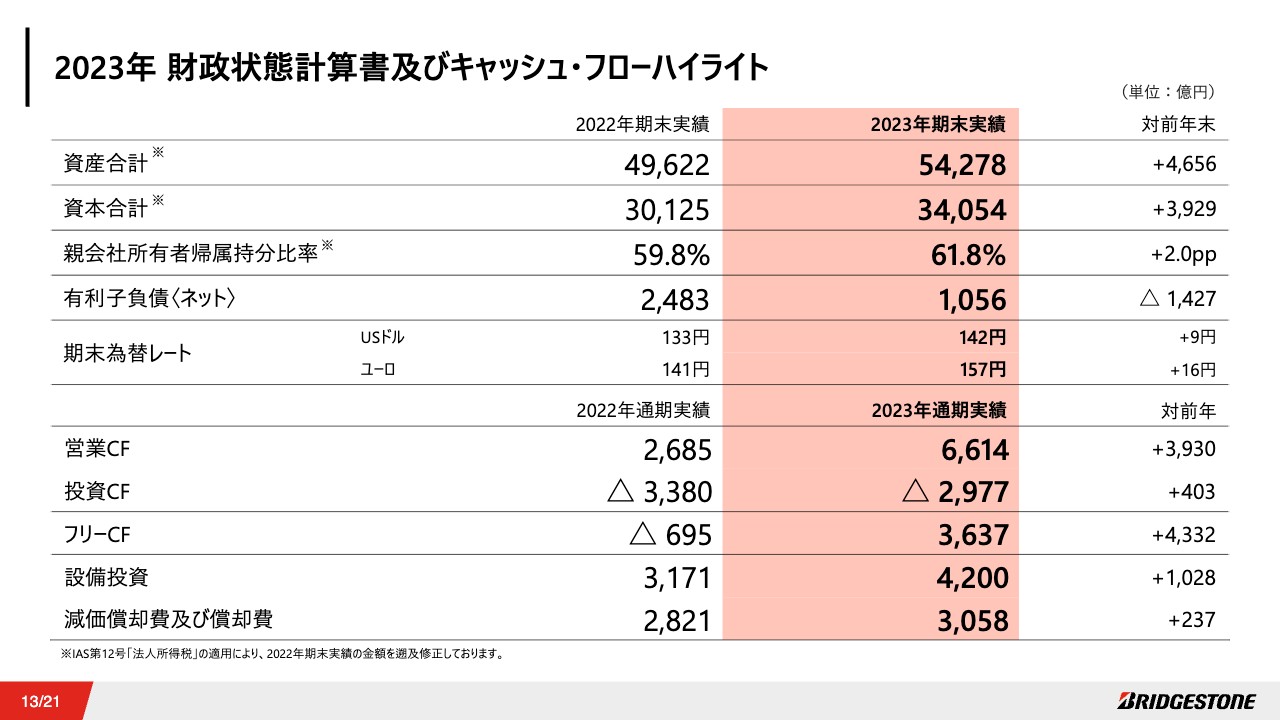

2023年 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書及びキャッシュ・フローの状況です。資産合計は前年末比4,656億円増の5兆4,278億円となりました。円安の進行による為替影響が増加の主な要因です。

自己資本比率は前年末比2.0ポイント上昇の61.8パーセントとなり、財務健全性は引き続き向上しています。

フリーキャッシュ・フローは3,637億円の収入となり、当期利益の増加に加え、運転資本の良化等により前年比で大幅に改善しました。

設備投資については、想定以上に厳しい事業環境においても「将来への布石を打つ」ことに注力し、プレミアム領域へのフォーカスを推進する生産強化投資や、IT基盤構築などへの投資を行いました。これらの結果、設備投資の総額は4,200億円となりました。

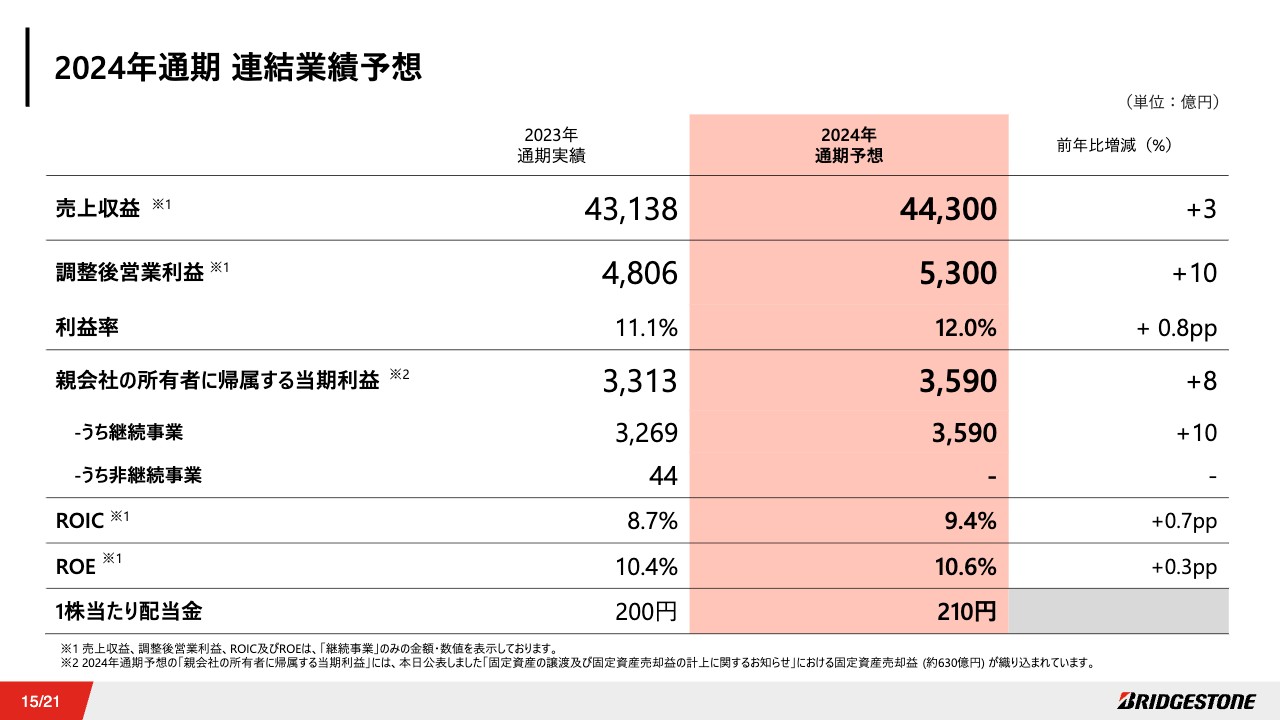

2024年通期 連結業績予想

2024年通期連結業績予想についてご説明します。2024年度の連結業績予想は、売上収益が

4兆4,300億円と前年比3パーセントの増収、調整後営業利益が5,300億円と前年比10パーセントの増益を見込んでいます。調整後営業利益率は12.0パーセントと前年比0.8ポイントの改善を見込んでいます。

親会社の所有者に帰属する当期利益は3,590億円と前年比8パーセントの増益を見込んでいます。なお、当期利益には、本日公表しました固定資産売却益約630億円を調整項目として織り込んでいます。これを原資に、21MBPで残課題が見受けられたエリアにおいて、再編第2ステージ・再構築を実行していきます。

また、ROICとROEはそれぞれ9.4パーセント、10.6パーセントと前年からの改善を見込んでいます。

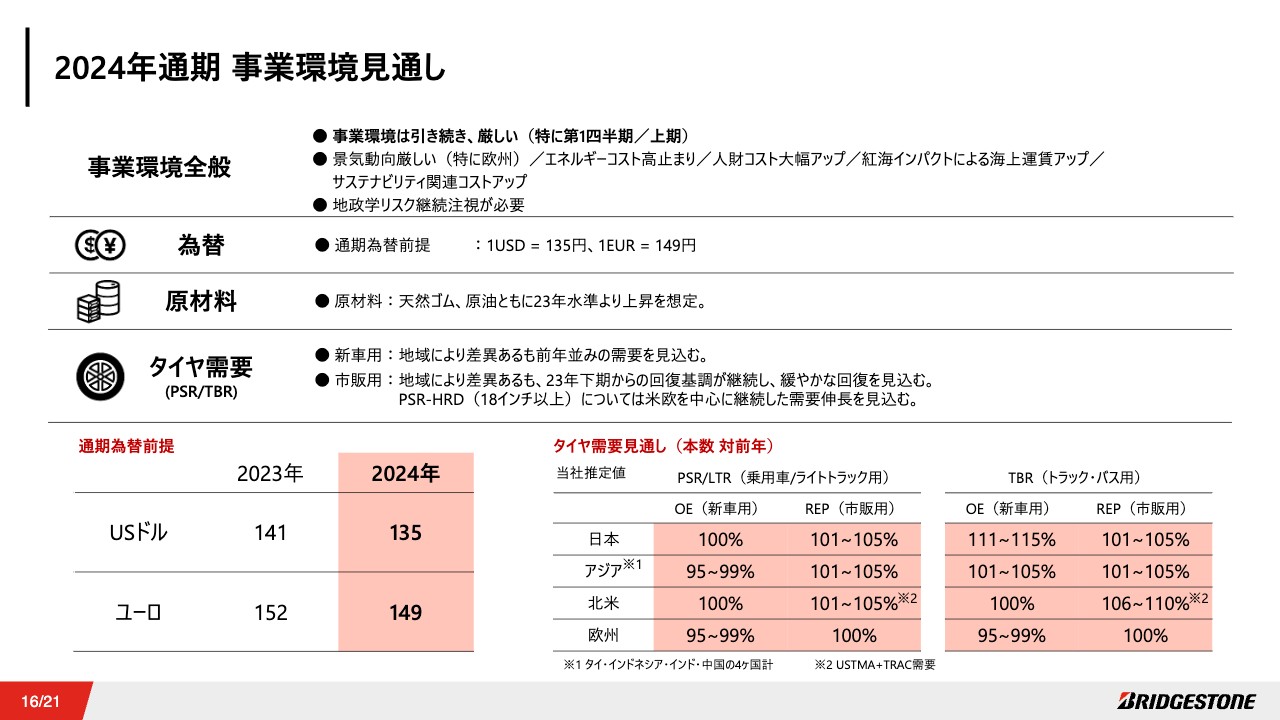

2024年通期 事業環境見通し

業績予想の前提はスライドに記載のとおりです。事業環境全般の状況として、特に第1四半期及び上期にかけて、厳しい環境を想定しています。為替については前年比円高を見込んでいます。

原材料については天然ゴム・原油ともに2023年の水準よりも上昇、引き続き減益要因となることを見込んでいます。

タイヤ需要は、新車用については概ね前年並みの需要を想定しています。市販用については、地域により差異はあるものの、2023年下期からの回復基調が継続し、緩やかな回復を見込んでいます。

また、乗用車用タイヤの18インチ以上の高インチタイヤの需要は、米欧を中心に継続した需要伸長を見込んでいます。

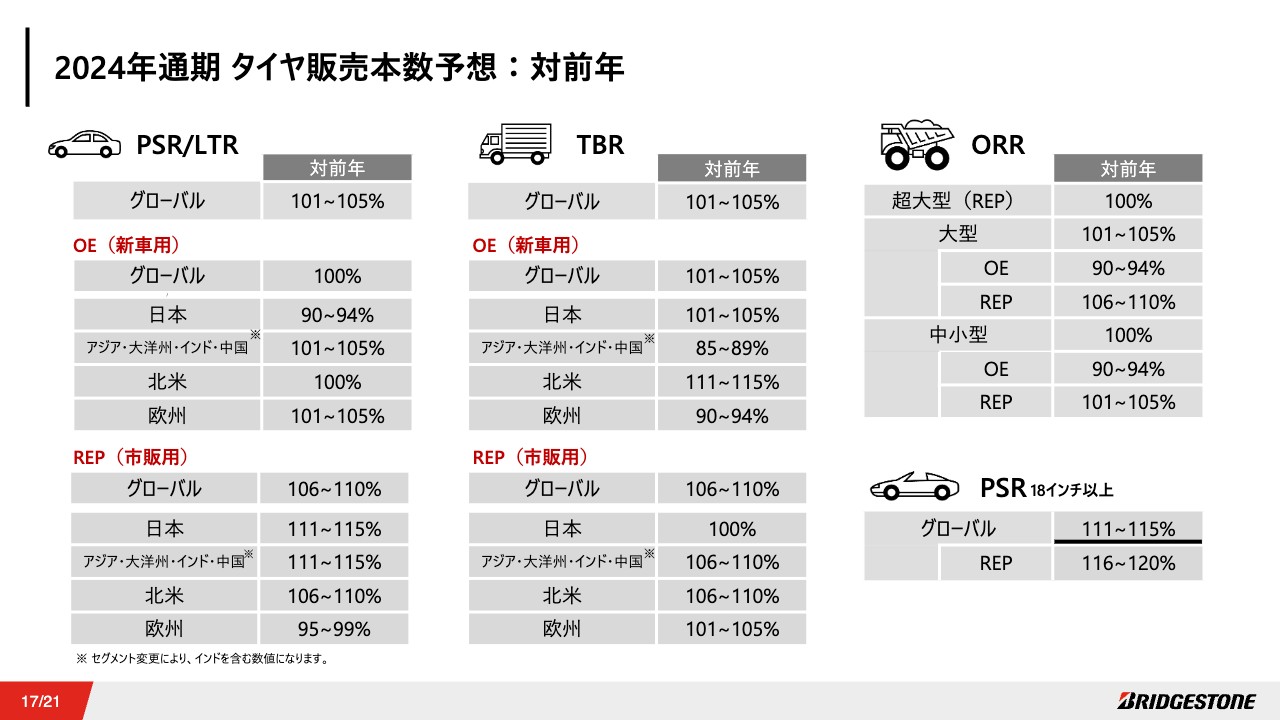

2024年通期 タイヤ販売本数予想:対前年

2024年通期のタイヤ販売本数予想です。乗用車・ライトトラック用タイヤ、トラック・バス用タイヤともに、市販用においてグローバル全体で対前年販売増を見込んでいます。

欧州は、乗用車用タイヤの市販用において、低採算領域の削減により、対前年で若干の販売減を見込んでいます。

鉱山用タイヤについては、堅調な鉱物需要を背景に底堅く推移し、前年並みの販売を見込んでいます。

また、乗用車用18インチ以上のプレミアムタイヤについては、引き続き着実な販売伸長を計画し、通期で対前年2桁の伸びを見込んでいます。

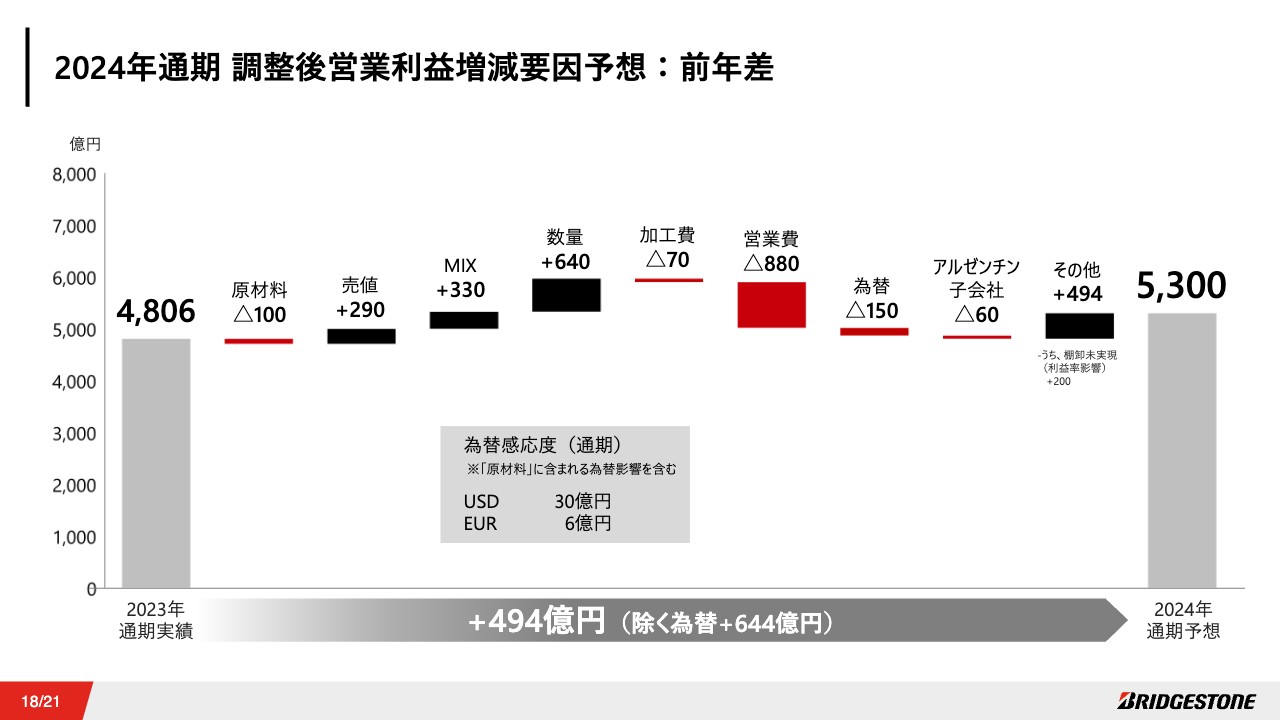

2024年通期 調整後営業利益増減要因予想:前年差

調整後営業利益の対前年増減要因についてご説明します。グローバルでの市販用タイヤの販売伸長、及びプレミアムタイヤ拡販を背景に、販売数量・MIXアップでの増益を見込んでいます。

一方、加工費については、インフレ継続に伴うコストアップを織り込み、前年比で若干の悪化を見込んでいます。

営業費については販売増に伴う変動費増に加え、固定費においても賃金アップやインフレ等の影響を織り込んでいます。

厳しい事業環境下で、ビジネス体質の強化を進め、稼ぐ力の強化を徹底し、除く為替で前年比644億円の増益を見込んでいます。

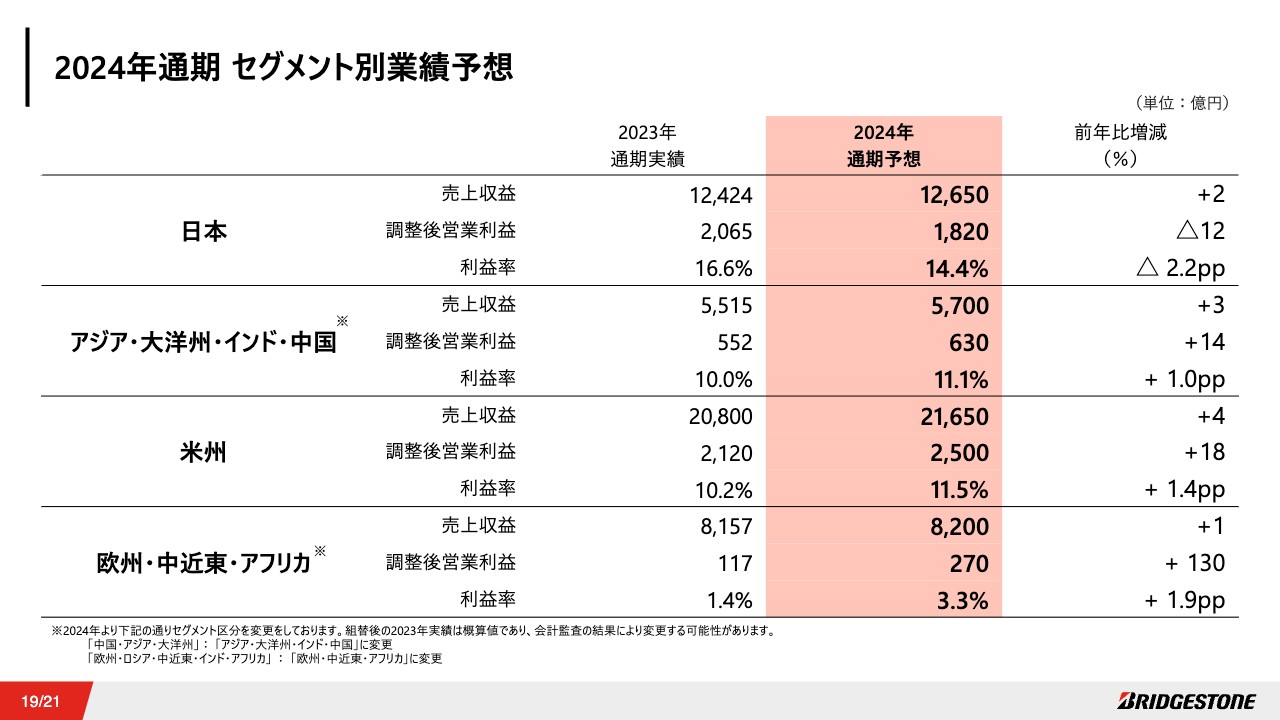

2024年通期 セグメント別業績予想

セグメント別業績予想です。2024年より一部セグメント区分を変更、インド事業を移管し、アジア・大洋州・インド・中国及び欧州・中近東・アフリカという区分にしています。

日本セグメントについては増収も減益、利益率は2.2ポイントダウンを見込んでいます。為替円高前提による前年比での減益影響に加え、収益性の厳しい新車用ビジネスの減益、及び鉱山用タイヤの指数連動価格の期ズレ等による悪化影響が主な要因となっています。

それ以外のセグメントでは増収増益、利益率も改善を見込んでいます。

株主還元について

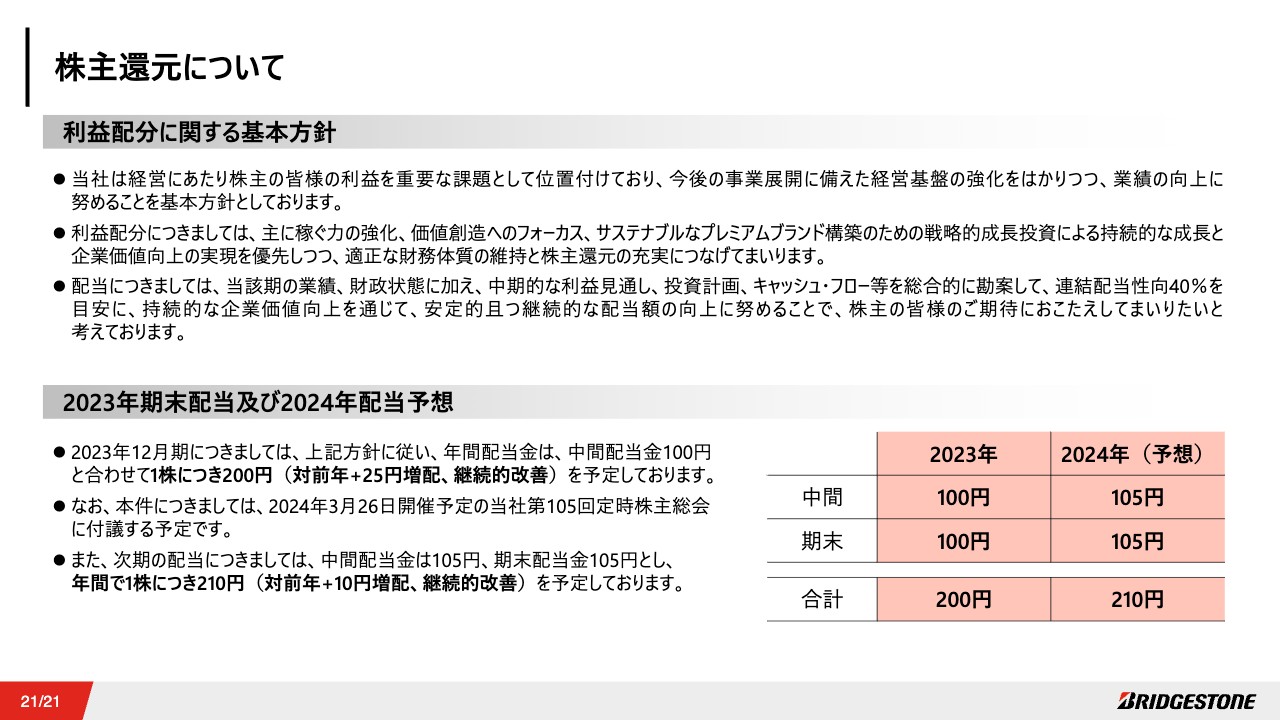

株主還元についてご説明します。当社は配当について、当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向40パーセントを目安に、持続的な企業価値の向上を通じて、安定的かつ継続的な配当額の向上に努めることを基本としています。

これらの基本方針のもと、2023年の期末配当については、2023年2月にお示しした配当予想どおりの100円とし、年間配当は1株につき200円と、対前年25円の増配を予定しています。

また、2024年の配当予想については、2023年から10円の増配とし、年間配当は1株につき210円を予定しています。

今後も引き続き、業績の向上に連動した安定的かつ継続的な配当額の向上により、株主のみなさまのご期待にお応えすべく努めていきます。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:為替の前提について

質問者:2024年12月期の見通しについてです。特に、為替の前提は1ドル135円、1ユーロ149円と実勢よりもかなり円高に想定されていると思います。為替で150億円のマイナス影響が出るとのことですが、2024年度はどのような見立てでこの前提にしているのでしょうか?

菱沼:為替については、基本的に金融機関のご意見やさまざまなアンケート結果などを参考に設定しています。大きなトレンドとして、足元は円安で推移していますが、主に日米の金利差等を勘案すると、期末にかけて円高方向に推移していくのではないかと見立てています。

加えて、年末に為替レートが150円から140円と円高に進んだこともあり、実態として、かなりボラタイルな状況であることを踏まえて、今回の為替レートについては、我々の業績から見ると若干厳しく、コンサバな前提としています。

質問者:為替がボラタイルな状況にあるとのことですが、例えば為替予約など、為替の変動に対する対策は行われているのでしょうか?

菱沼:為替変動リスクについては、為替予約、通貨スワップ等の手段を使いながらヘッジしています。

質疑応答:株高の受け止め方について

質問者:最近の株高についてです。日経平均株価が史上最高値に迫り、御社の株価も上昇傾向が続いていると思います。この株高について、「実体のないバブルだ」といった指摘もありますが、要因などについてどのように見ていますか?

石橋:株高は大変ありがたいことで、まさに経営の通信簿だと思っています。我々は、2020年から大きな痛みの伴う変革を進めてきました。さらに、IRではその活動をさまざまなステークホルダーのみなさまに丁寧にご説明しています。

我々の大きなビジョンである北極星をご理解いただきながら、足元の業績をしっかりと確保し、過去の課題へも対応するという会社の姿勢をご理解、共感いただいているものと考えています。

決して実体がないとは思っていませんので、株主のみなさまの期待にお応えすべく、今後も毎日の株価を見つつ気を引き締めています。

質問者:全体の株価の動きについての受け止め方も教えていただけますか?

石橋:さまざまな方がおっしゃっているように、日本経済は大きな転換期を迎えつつあると思っています。当社の日本のビジネスは全体の2割弱ですが、日本企業がグローバルで稼ぎ、日本でも価値を創造していくことが、世界における日本の大きな動きにつながっていると思っています。

さらに日本全体を盛り上げていきたいと思っていますし、海外投資家からも期待されていると考えています。

質疑応答:厳しい事業環境下でのタイヤ販売の戦略について

質問者:2024年12月期の通期業績の見通しについてです。タイヤの販売金額はトータルで640億円増とのことですが、事業環境の見通しは引き続き厳しいというお話がありました。タイヤの販売数をより増やしていく戦略について、詳細を教えてください。

石橋:先ほどお伝えしたとおり、確かに厳しい環境下にありますが、基本的なスタンスとして、乗用車用タイヤのプレミアム領域やトラック・バス用領域において、シェアアップで拡売していきます。

シェアアップということは、当然、お客さまから価値を認めていただかなければいけませんので、1つ目として、ENLITENなどの断トツ商品を販売し、グローバルに展開していきます。

2つ目として、パートナーである販売店ネットワークや、当社の直営店ネットワークなどを再編、強化し、新たなパートナーを獲得してシェアアップを図ることも大きなポイントです。

3つ目として、生産と販売の供給バランスが非常に重要です。最も重要なプレミアム領域へは継続的に投資しており、最適なタイミングで商品を確実に供給できる体制を構築しています。グローバル・サプライチェーン・マネジメントの観点からも、全体のシェアアップと拡売を支えていきたいと考えています。

質問者:地域別に見ると、2024年度は特に米州が大きく伸長する見通しですが、それらの施策を行う重点地域は米州ということでしょうか?

石橋:昨年お伝えしたように、特に米欧でトラック・バス用の販売が大幅に低下しています。米国はブリヂストンにとって大きなウエートを占めていますので、昨年は非常に厳しい状況でした。

乗用車用タイヤのプレミアム領域、トラック領域の両方で、北米を中心にターンアラウンドしていくことが、拡売の大きな牽引力になると考えています。

質疑応答:損害賠償訴訟に対する受け止め方と業績への影響について

質問者:米国において、ブリヂストンを含めた主要タイヤメーカーが、タイヤの価格操作疑いで損害賠償訴訟を起こされているというお話がありました。それに対する石橋CEOの受け止め方と、2024年度の業績に与える影響について教えてください。

石橋:北米において、主要タイヤメーカーに対して訴訟が起きていることは承知しています。ただし、訴訟の案件ですので、コメントは控えさせていただきます。

質疑応答:新規事業における判断プロセスや基準について

質問者:新規事業や成長事業について、注力すべきところを選択し、地域を限定したり、撤退したことがあったりしたとのお話でしたが、判断プロセスや基準があったのでしょうか?

新規事業などは挑戦してみないとわからないことがあったり、人によっては「成功するまでやることが重要」という考え方を示されたりする方もいる一方で、コストにとらわれてしまう等の課題もあると思います。御社はどのような基準を持っているのでしょうか?

石橋:我々の事業の北極星は「2030年長期戦略アスピレーション」です。その北極星の根幹として、プレミアムタイヤ事業、プレミアムタイヤの価値を増幅するソリューション事業、コアコンピタンスにフォーカスした化工品・多角化事業、新しい探索事業などがあります。

コア事業であるプレミアムタイヤ事業については、現在プレミアムの世界で大きな追い風が吹いています。その風をしっかりと捉え、より強めていくためにプレミアム領域にリソースを投入しており、今後、大きく貢献してくれると考えています。

加えて、我々の断トツ商品をご利用いただき、そこでさらに価値を創出していくソリューションを、今後の成長事業として育てていきます。

おっしゃるとおり、我々はさまざまなことにチャレンジしてきました。昨年6月には、21MBPのグローバルチームでビジネスモデルを見極め、限られたリソースの中で我々が強みを発揮し、価値を増幅できるところにフォーカスしリソースを投入すると決めました。

基本的には、いかに価値を増幅するかがポイントです。我々は、WACC(加重平均資本コスト)5.5パーセント、すなわちROIC5.5パーセント以上とし、それ以外はリターンの確らしさがなく、価値を増幅できないビジネスと判断しています。

実は、欧州の消費者向けサブスクリプションモデル「Mobox」は良い挑戦でしたが、ビジネスモデルに問題があり、大幅な赤字を出し撤退を決定しました。

このように、グローバルのエグゼクティブコミュニティで土俵に乗せて、進めるか撤退するか判断しています。

例えば、Webfleet SolutionsやAzugaのモビリティソリューションなど、リアルタイムでデータをモニタリングして単体で価値を出すことは、現段階では厳しい状況です。ただし、タイヤとモビリティソリューションを組み合わせたモビリティテックカンパニーということで、このような将来の戦略はリターンまでが長くても進めていく判断です。価値の増幅が期待できるアイテムについては、リターンまで長くても完遂します。

短期、中期、長期とリターンまでのバランスをとりつつリソース配分するこ

スポンサードリンク