関連記事

JBCCホールディングス、売上高・営業利益ともに2桁成長を達成、クラウド・セキュリティの力強い成長が牽引

2023年11月10日 08:26

![]()

記事提供元:ログミーファイナンス

JBCCホールディングス、売上高・営業利益ともに2桁成長を達成、クラウド・セキュリティの力強い成長が牽引[写真拡大]

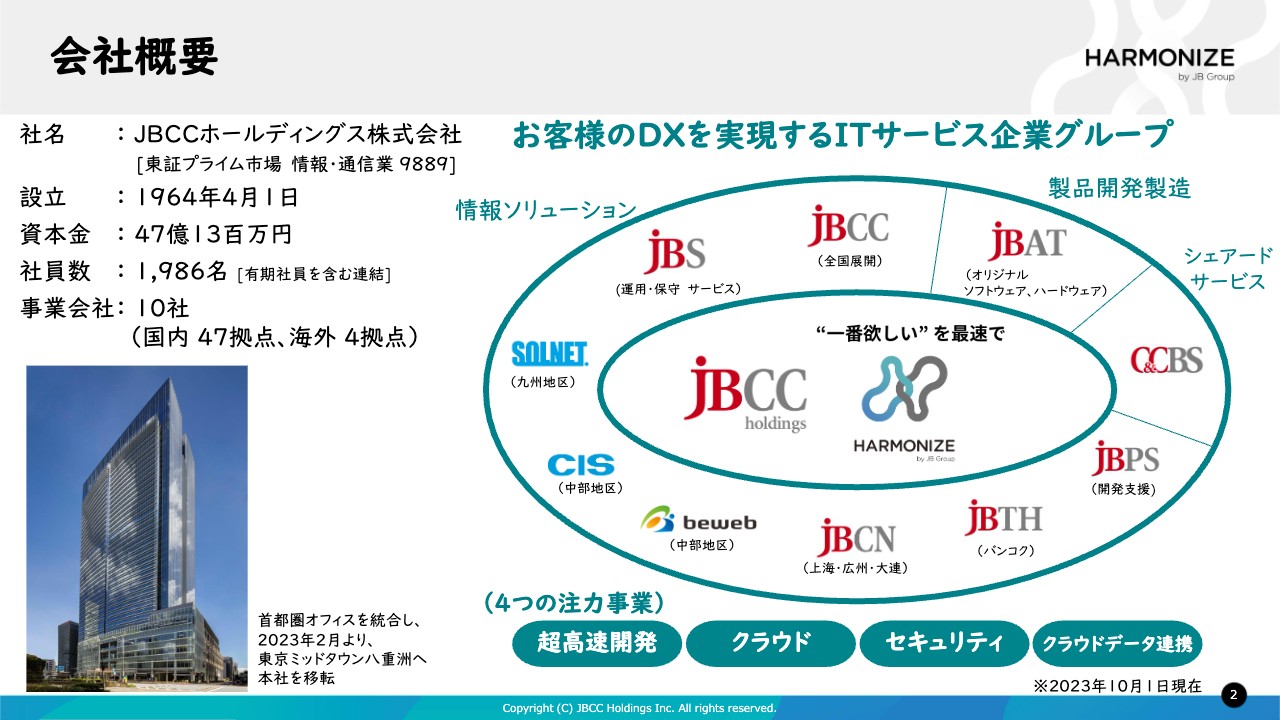

会社概要

東上征司氏(以下、東上):みなさま、おはようございます。JBCCホールディングスの東上です。本日は、当社の中間決算説明会にご参加いただき、ありがとうございます。

まずは会社概要からお話しします。おかげさまで、当社は今年で創立60年目を迎えました。ホールディングス傘下に10の事業会社、約2,000名の社員で構成されています。

AGENDA

本日は私から上半期の業績と上方修正についてお話しした後、担当取締役から注力事業の状況をご説明します。決算説明会で必ずお伝えしている人財については、アップデートというかたちで私からご説明します。

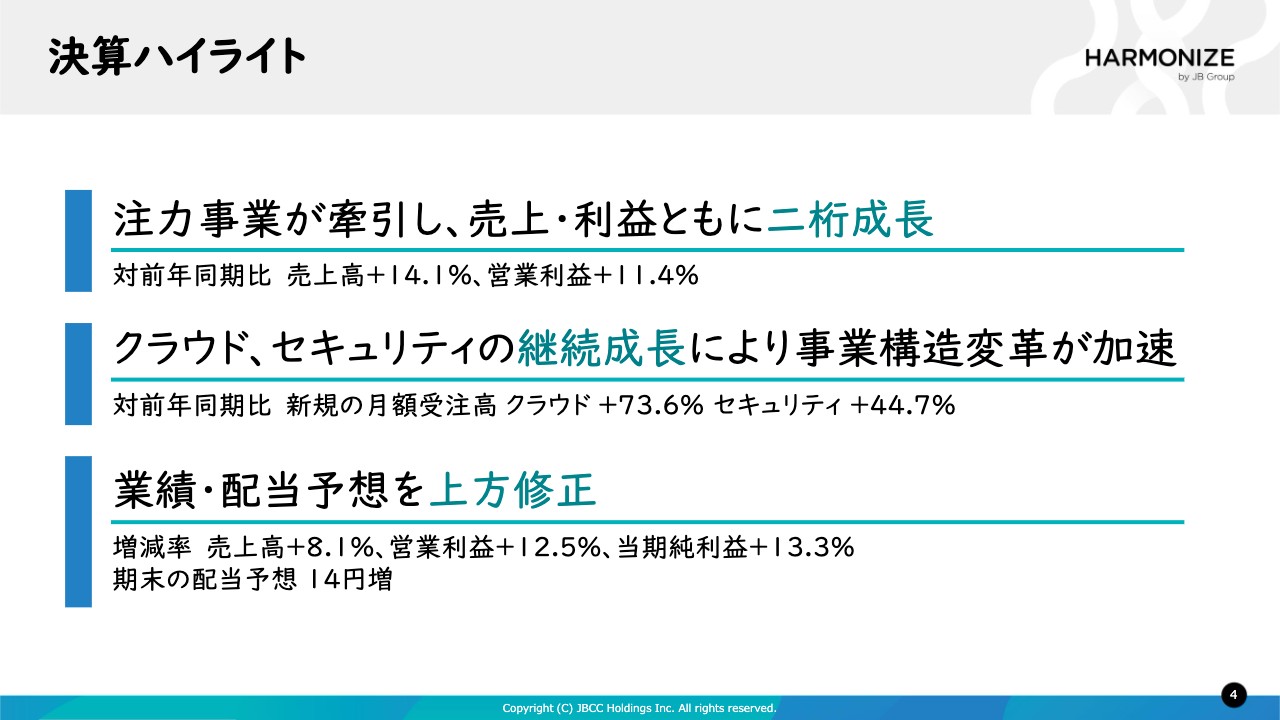

決算ハイライト

決算ハイライトです。上半期の決算は、極めて素晴らしい発表となりました。

5月の決算発表会では2点について強調しました。この数年間、当社は事業構造の転換を図っています。クラウド、セキュリティのストックビジネスに集中することで、ワンタイムのビジネス、特にシステム関係のビジネスを失うことになります。

つまり失うビジネスと得られるビジネスの大小により、トップラインがプラスやマイナスになるわけですが、長らく事業構造の転換を図っている中でトップラインが下がり、一昨年度にはほぼ底をつきました。

セキュリティとクラウドで新たに得られるビジネスが、失うビジネスより大きくなったということです。したがって、昨年度から継続的に増収増益を達成できる足腰を作ってきたことが1点目です。

2点目として、昨年度は25年ぶりに過去最高益を記録し、今期も連続して過去最高益を達成するとお話ししました。この2点を半年間で実証できたと思います。売上高、営業利益ともに2桁の力強い成長となっています。

もう1つ重要なポイントを言い添えると、クラウドとセキュリティの新規月額受注高の大きな伸びが素晴らしい結果を生んでいます。今期の売上がプラスとなった大きな成長要因は、昨年度に受注したクラウドとセキュリティの新規受注によるものです。

この上半期で得られた新たなクラウドとセキュリティの新規受注により、来年度の約27億円の新規ビジネスを作りました。通年に換算すると、60億円近い新たなビジネスを創出するかたちです。

失うビジネスと得られるビジネスの大小を比較すると、失うビジネスがやや小さくなり、得られるビジネスがより大きくなりました。したがって、来年度も増収増益、および過去最高益の更新を3年連続で達成できるように、この上半期で足固めをしたということです。

以上のことから、業績の上方修正と配当の増配を発表しました。

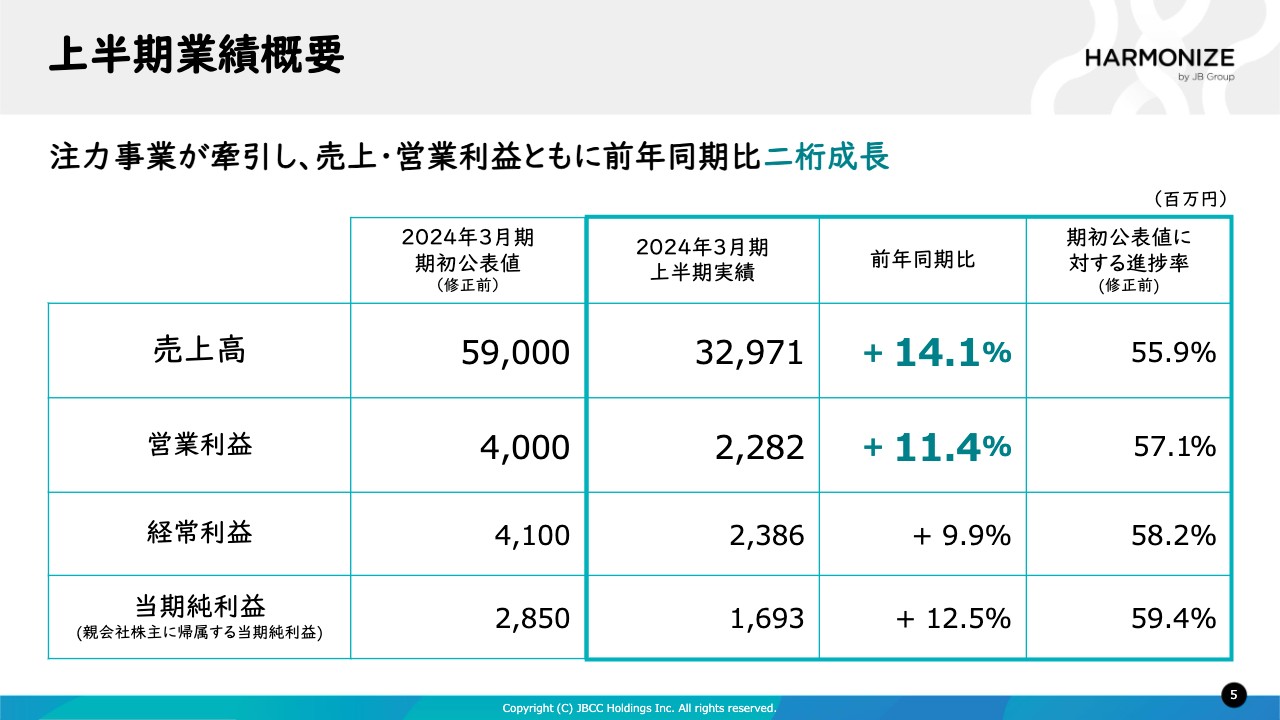

上半期業績概要

具体的な数値についてご説明します。売上高・営業利益・経常利益・当期純利益ともに成長しています。スライドの表の一番右は、当初の公表値に対する進捗率です。

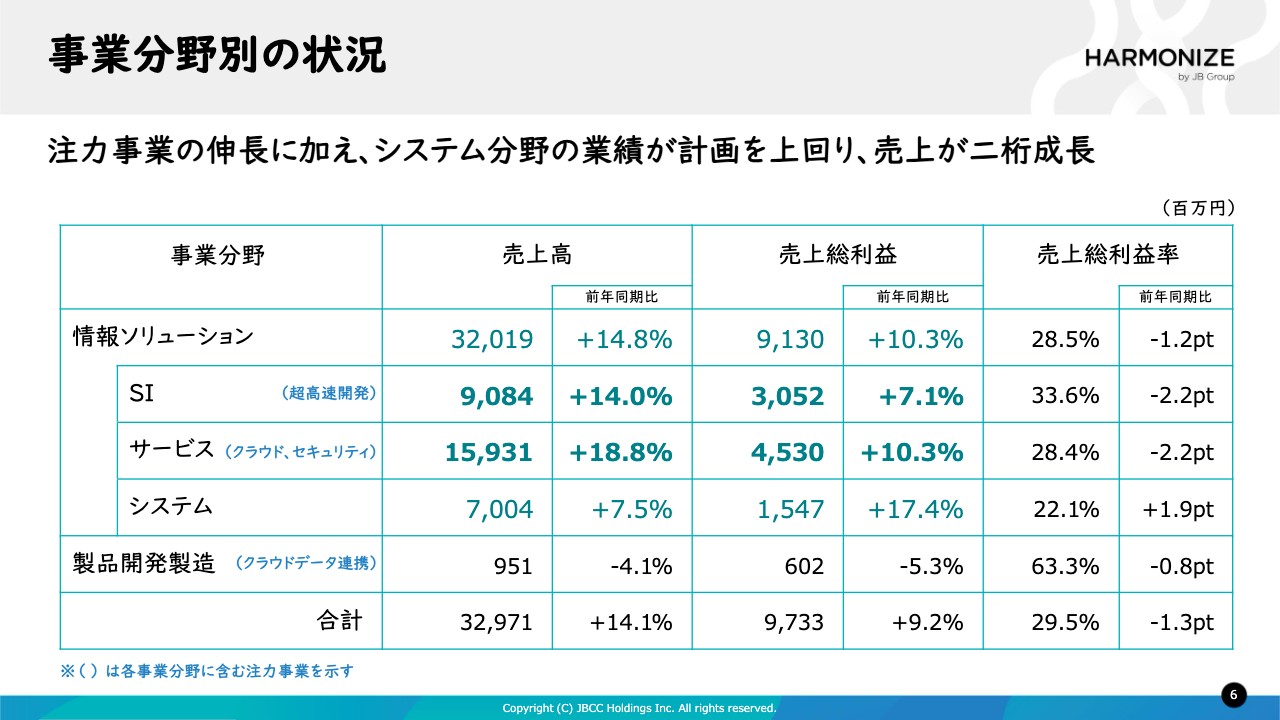

事業分野別の状況

事業分野別にご説明します。情報ソリューション、また製品開発製造の中に、当社の注力事業を青色の文字で記載しています。

例えば超高速開発の伸びによりSI分野が成長し、クラウドやセキュリティの伸びによりサービス分野が成長していくことをイメージしていただければと思います。

製品開発製造で売上高がマイナス成長になっていますが、これは失っていくビジネスであるプリンターのビジネスが前年同期比マイナス15パーセント、伸ばす分野である当社オリジナルのソフトウェアが同プラス16パーセント、このミックスで同マイナス4.1パーセントとなりました。

当社が進めているビジネスの方向性は正しく、着実に進んでいると考えています。2つの数字を相殺するとマイナスになりますが、当社が進むべきところは着実に進化しているとご理解いただければと思います。

この中でも注目していただきたいのがシステム分野です。先ほど失うビジネスと得られるビジネスについてお話ししましたが、失うビジネスの典型はワンタイムのシステムです。しかし上半期においてはプラスの成長となり、計画値を大幅に上回りました。計画値以上の成果がいかに上半期の実績を持ち上げているかについて、次にご説明します。

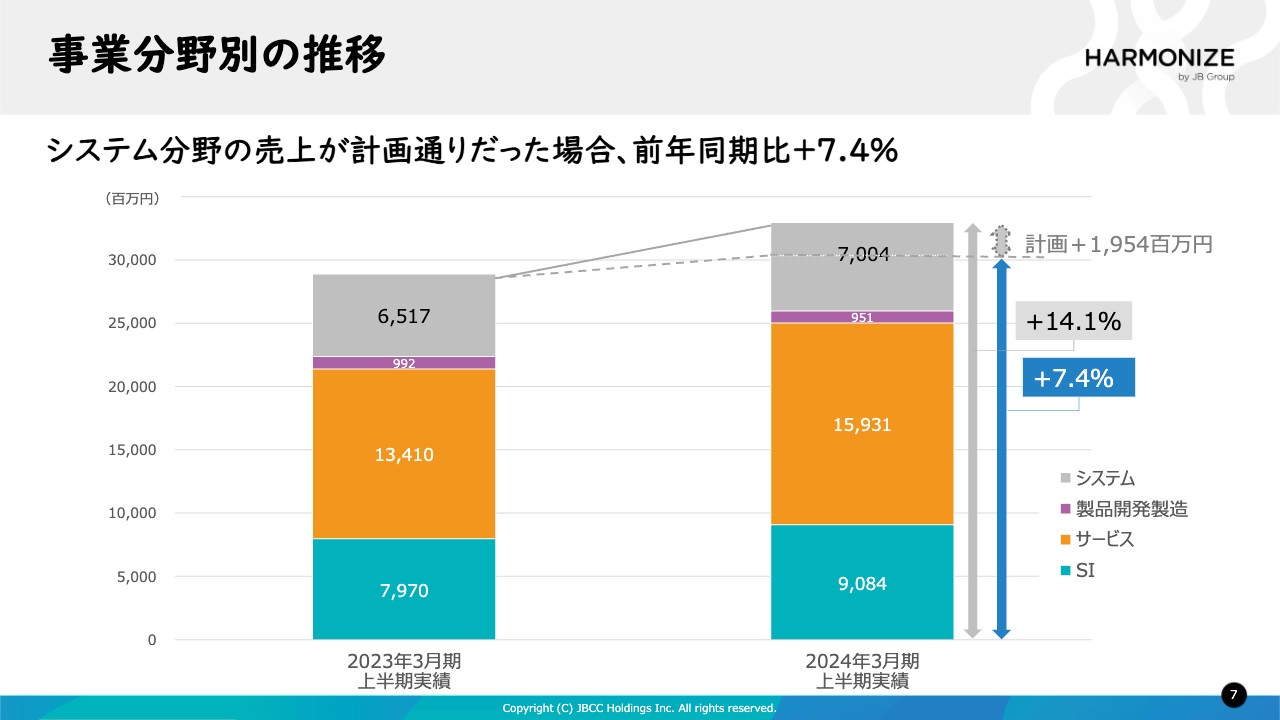

事業分野別の推移

仮説ですが、システム分野が今年の計画値どおりであれば、上半期の売上はどれくらいの成長であったかを示します。

スライドに示したとおり、実績は前年同期比プラス14.1パーセントの成長ですが、システム分野のワンタイムのビジネスが計画どおりであれば、売上高はプラス7.4パーセントの成長だったということです。

「では、そのシステムがどのような要因で前年同期比プラス7.5パーセントになったのか?」について、2つの要因で計画値を上回っています。

1つはモダナイゼーション案件です。富士通はメインフレームの製造中止を正式に発表しました。富士通のメインフレームを使われている企業は、アプリケーションを作り直したりプラットフォームを入れ替えるなど、何らかの手当が必要になります。

これらの手当をモダナイゼーションやコンバージョンと呼びますが、このビジネスが非常に好調で、数多くの引き合いがあります。複数台のメインフレームをIBM Powerシステム(オフコン)に入れ替えるため、1台当たりの単価が大きくなります。

もう1つは、当社はお客さまの視点でマルチクラウドやオンプレミスを踏まえて最適な提案しますが、オンプレミスに持っているシステムをリフレッシュするケースがあります。この2つの要素が重なり、プラス7.5パーセントの成長となりました。

このシステム分野のビジネスは、このまま続くことはありません。メインフレームのコンバージョンのビジネスはどこかでなくなりますが、これが何年続くか、また、どれくらいの量になるかは未知数です。

このため、当社のビジネスの構造や進むべき方向性は、さらにクラウド、セキュリティというストックビジネスを強力に推進することで、より明白になると思います。

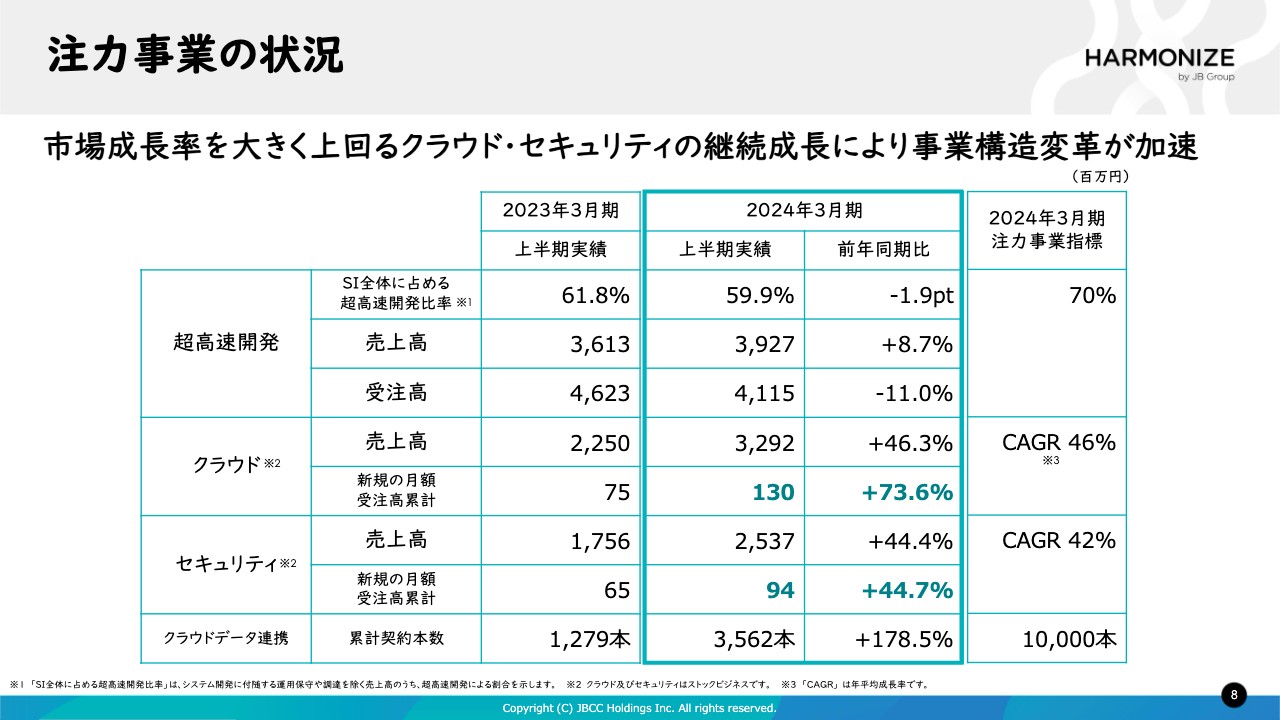

注力事業の状況

注力事業の状況です。まず超高速開発について、極めて素晴らしい状況ですが、資料上はそのように読み取れない印象かと思いますので詳しくご説明します。売上高は前年同期比プラス10パーセント弱ですが、着実に成長しています。

スライド一番右側の2024年3月期注力事業指標ですが、SI分野の売上高に超高速開発がどれくらいのパーセンテージを占めるか、というものです。

この目標値は70パーセントですが、昨年度は61.8パーセントで今年度は59.9パーセントと若干マイナスです。これはSI分野そのものが大きく成長したため、相対的に超高速開発が占める割合が減ったためです。

先ほど、コンバージョンのビジネスに伴うハードウェアがシステムを持ち上げたというお話をしましたが、実際のコンバージョンはSI分野のビジネスです。

例えば非常に大きなシステムのコンバージョンの場合、3年がかりで約30億円という案件もあります。そのような一時的なビジネスであっても、かなり数字は持ち上がります。超高速開発も当社の計画どおり成長したものの、その上に伸びるところから見ると相対的な占有率が下がったとご理解いただければと思います。

受注高については、前年同期比マイナス11パーセントです。こちらについては、当社は局面単位でしか受注していないことが要因です。

例えば超高速開発のプロジェクトで、基幹システムの再構築が10億円というサイズでも、最初の現状調査だけの契約、要件定義を行うだけの契約、開発やテスト段階の契約といった具合に、各局面で契約を分けています。重要なポイントは、正式受注高だけではなく、全体でどれくらいのプロジェクトサイズが動いているかということです。

それを踏まえると、超高速開発は着実に成長していると言うことができます。超高速開発に携わるエンジニアは、ほぼフル稼働の状態にあるなど極めて良い状態にあり、開発に邁進しています。

同様に、クラウド、セキュリティはともに注力事業指標であるCAGRとイコール、あるいは若干上回っている状況です。

この売上のプラスをもたらしているものは、昨年度の新規受注高です。先ほどお伝えしましたが、来期も増収増益で、3年連続過去最高益という足固めをした部分の数値をハイライトしています。

新規の月額受注高累計については、クラウドで1億3,000万円、セキュリティで9,400万円、合計2億2,400万円です。これが12ヶ月で27億円となり、その分の来年度のビジネスが創出されたということになります。

実際は順次売上に貢献し始め、下半期の売上高には含まれるかたちになります。通期に換算すると、少なくとも50億円から60億円の新たな売上が創出されます。

このように、当社は失うビジネスが徐々に小さくなり、得られるビジネスが成長していることから、来期もトップラインは成長すると思っています。また注力事業は利益率が高いため、過去最高益が繰り返されると見込んでいます。

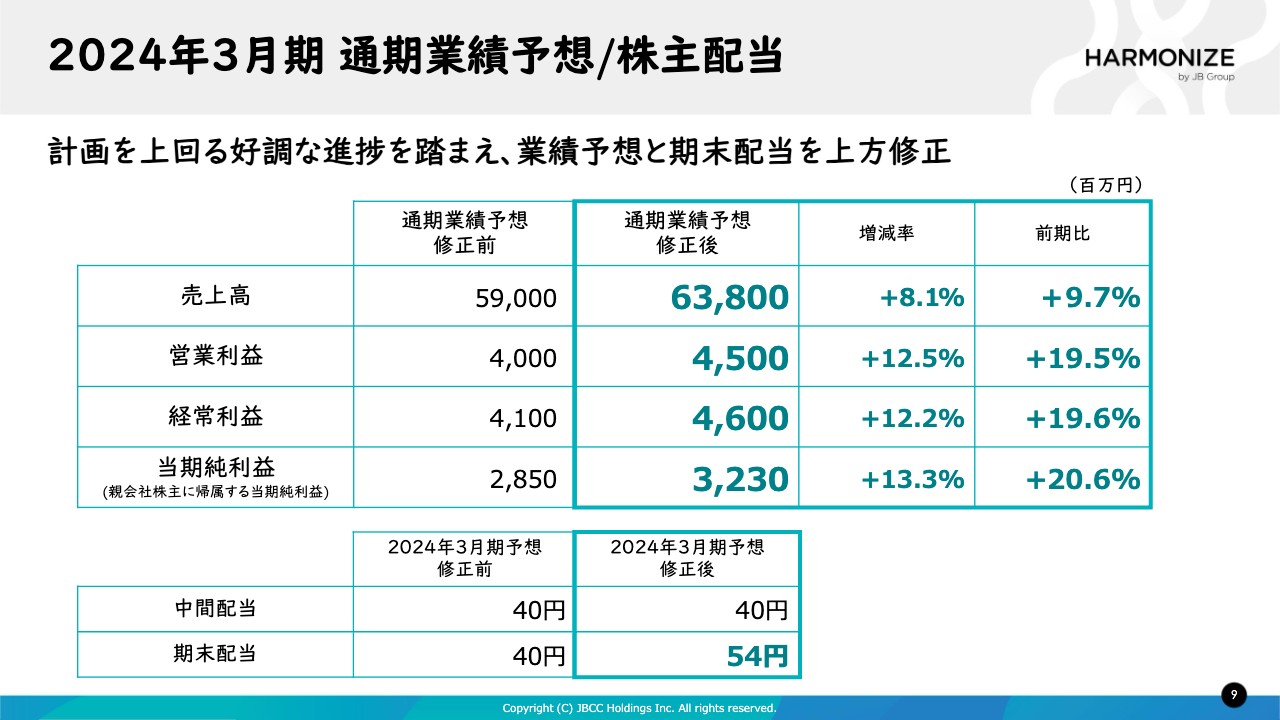

2024年3月期 通期業績予想/株主配当

通期業績予想です。過去数年間、利益に関する上方修正は経験がありますが、私が記憶する限り売上高の上方修正は久しぶりです。その1つの要因として、システム分野が計画値以上の結果を出しており、着実に成長していると言えます。各項目の上方修正と同時に、配当についても大幅な増配を発表することができました。

続いて、注力事業のご説明に入ります。

HARMONIZE2023 注力事業クラウド

薮下真平氏:クラウド事業担当の薮下です。上半期のクラウドビジネスが大変好調だった要因を分析し、この好調をどのように維持するかについてご説明します。

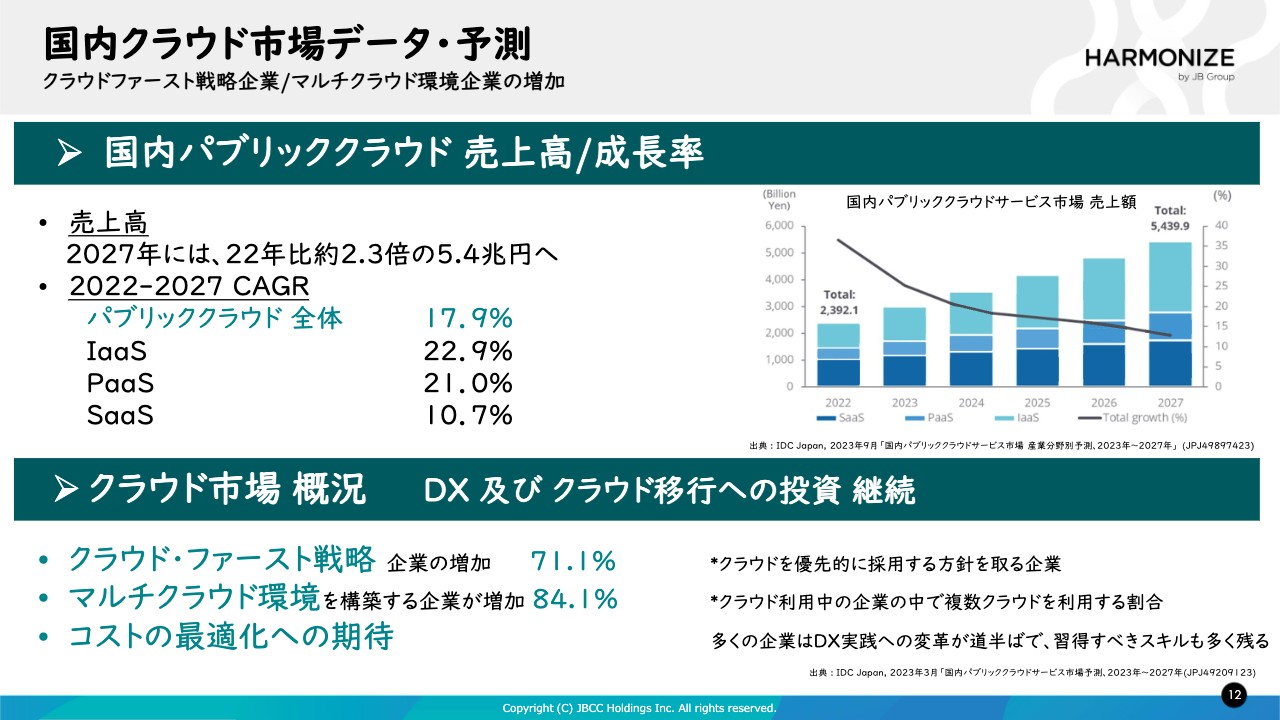

国内クラウド市場データ・予測

日本のIT市場、クラウドビジネスのマーケットの状況からお話しします。IDCからのレポートによると、日本のIT市場全体として前年比5パーセント成長とのことですが、その牽引役はクラウドです。

20パーセントに近いCAGRが予想されていますが、ご注目いただきたいのは、スライド下部に記載しているクラウド市場概況の3点です。

クラウドに関して日本は、アメリカに比べて立ち上がりが少し遅れたと言われています。しかし今は、クラウド・ファーストの企業が、日本でも7割を超えてきました。さらに、84.1パーセントがマルチクラウドを選択しています。しかしながら、コストに対しては非常に高い関心を持たれています。

当社は、数年前からこのような時代が来ることを予想しており、さまざまな準備を進めてきました。それが、日本のお客さまから一定の評価をいただいている理由だと考えています。

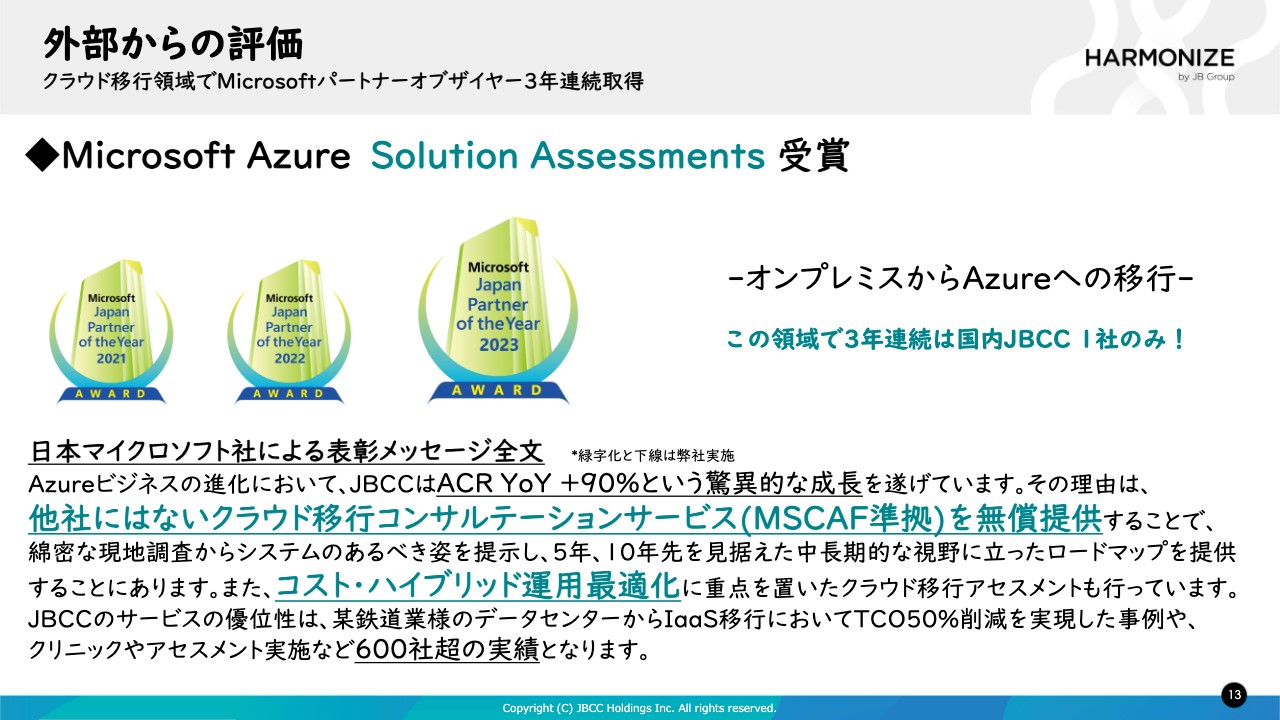

外部からの評価

当社は、Microsoftから3年連続でアワードをいただきました。これはオンプレミスからクラウドである「Microsoft Azure」にリフトするもので、3年連続で受賞したのは日本では当社だけです。資料にMicrosoftからいただいたメッセージの全文を掲載しています。

下線を引き、大文字でハイライトしたところにご注目ください。「クラウド移行コンサルテーションサービス」は、Microsoftの標準に準拠しているものを無償で提供しています。

コスト最適化サービスをクラウド、オンプレミスのハイブリッド環境で運用を提供することで、これらが600社の実績につながり、前年比で大きな成長につながったことが、Microsoftから評価していただいたポイントです。

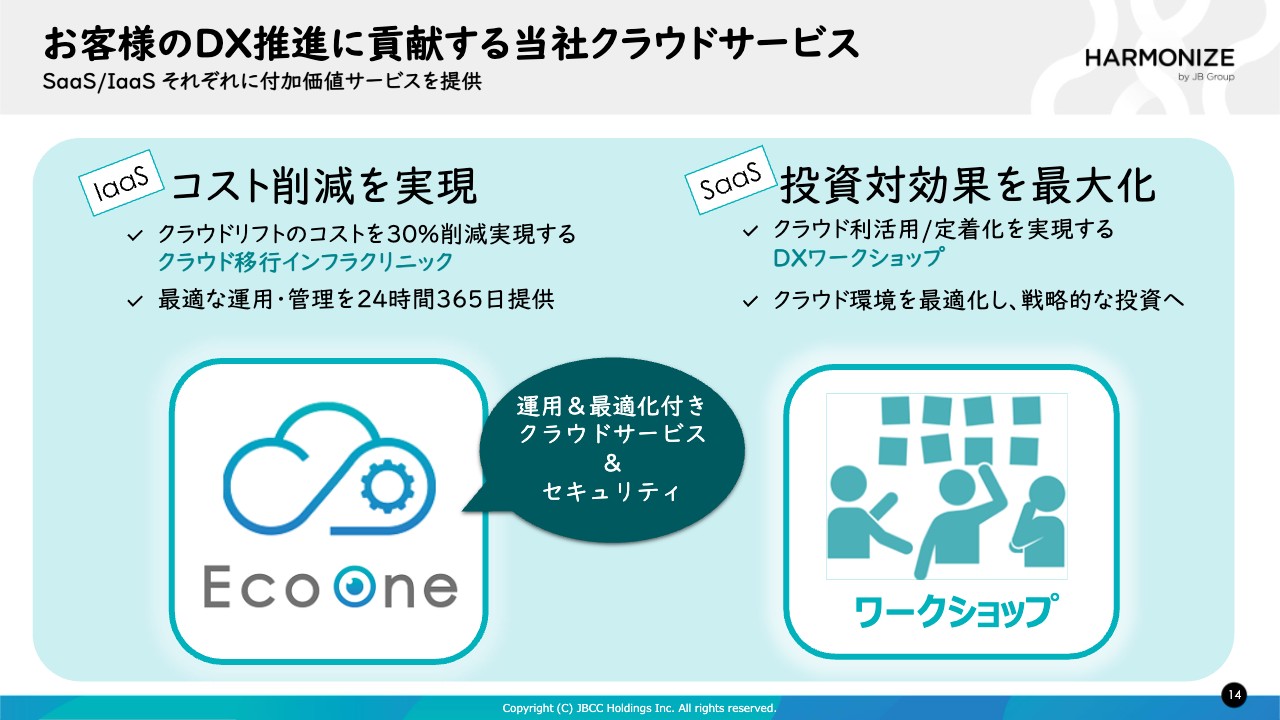

お客様のDX推進に貢献する当社クラウドサービス

クラウドを検討、また進められるお客さまには、IaaSの領域では「クラウド移行インフラクリニック」を、SaaSでDX化を進めるお客さまに対しては「DXワークショップ」を無償で提供し、スムーズなクラウド移行を支援します。

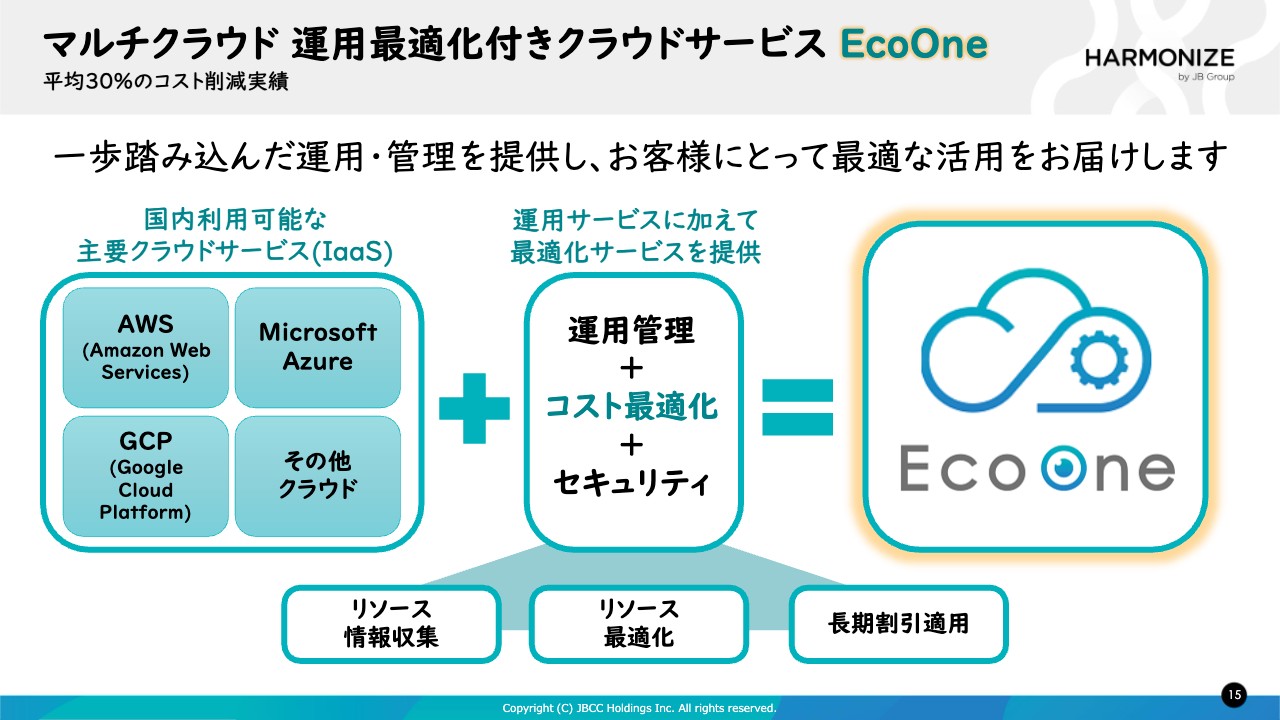

マルチクラウド 運用最適化付きクラウドサービス EcoOne

当社は3大クラウドをすべて扱い、それらのセキュリティ付き運用管理に加え、コストの最適化サービスを実施します。

コストの最適化は、当社がお客さまの使用状況をモニターし、当社の売上を下げてでも、「このように使ったほうがよいです」「こうすればコストを抑えることができます」「長期割引の適用をしましょう」と提案し、お客さまのクラウド化を支援します。

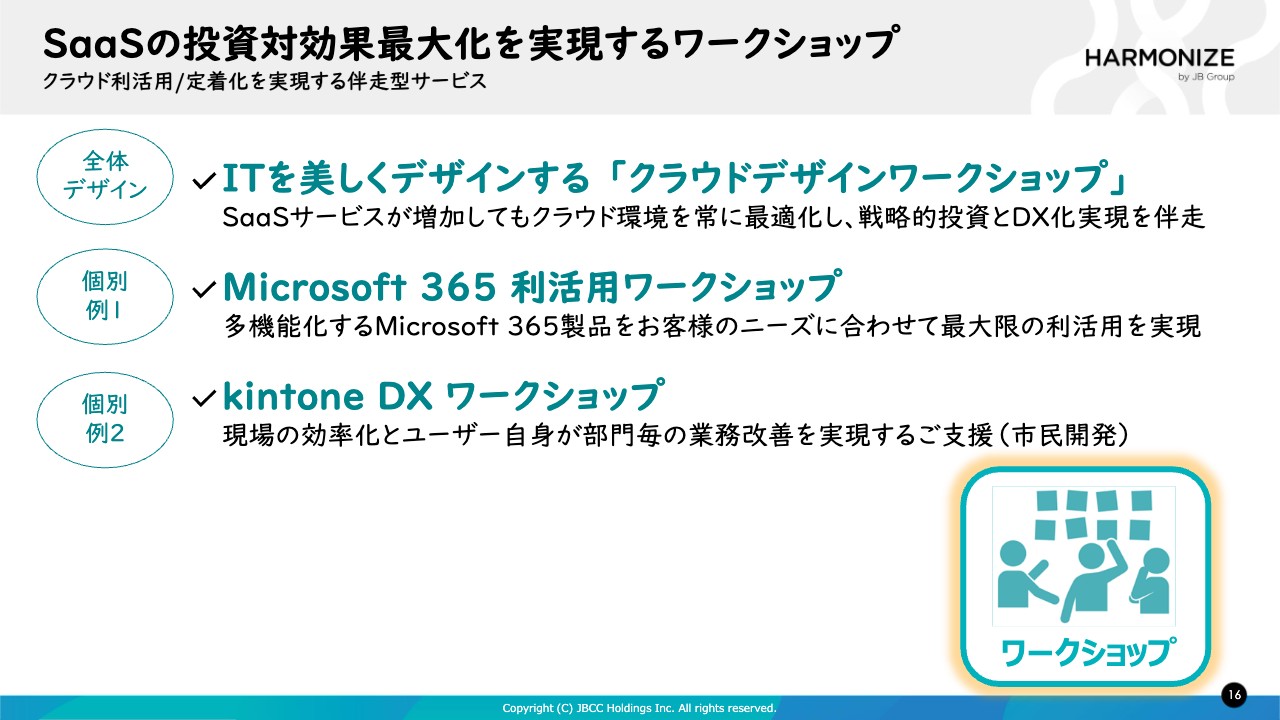

SaaSの投資対効果最大化を実現するワークショップ

ワークショップは大きく3つに集約し、SaaS全体をデザインするワークショップと、非常に高機能な「Microsoft365」とサイボウズ社の「kintone」を使い切るために支援するサービスを継続していきます。

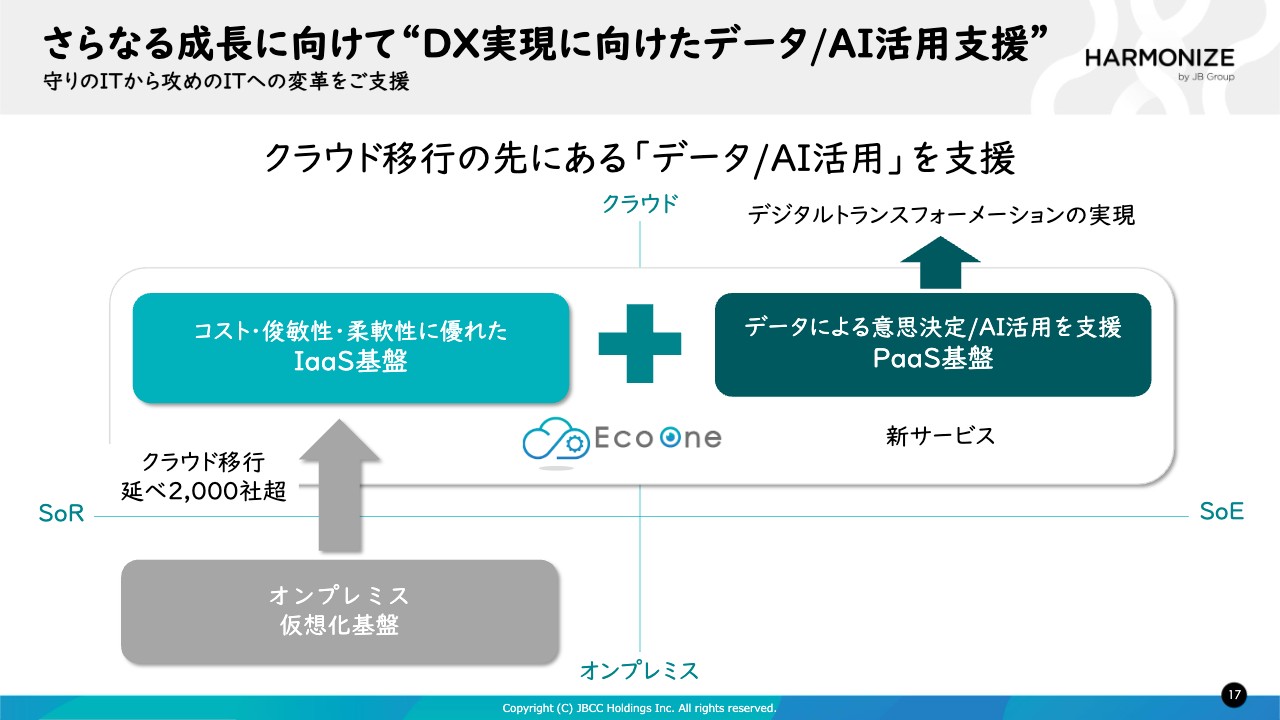

さらなる成長に向けて“DX実現に向けたデータ/AI活用支援”

次の成長領域についてご説明します。オンプレミスをクラウド化し、そのデータを活用したいと多くのお客さまからご用命いただいています。そこで、データ/AIの活用という話に進展していきます。

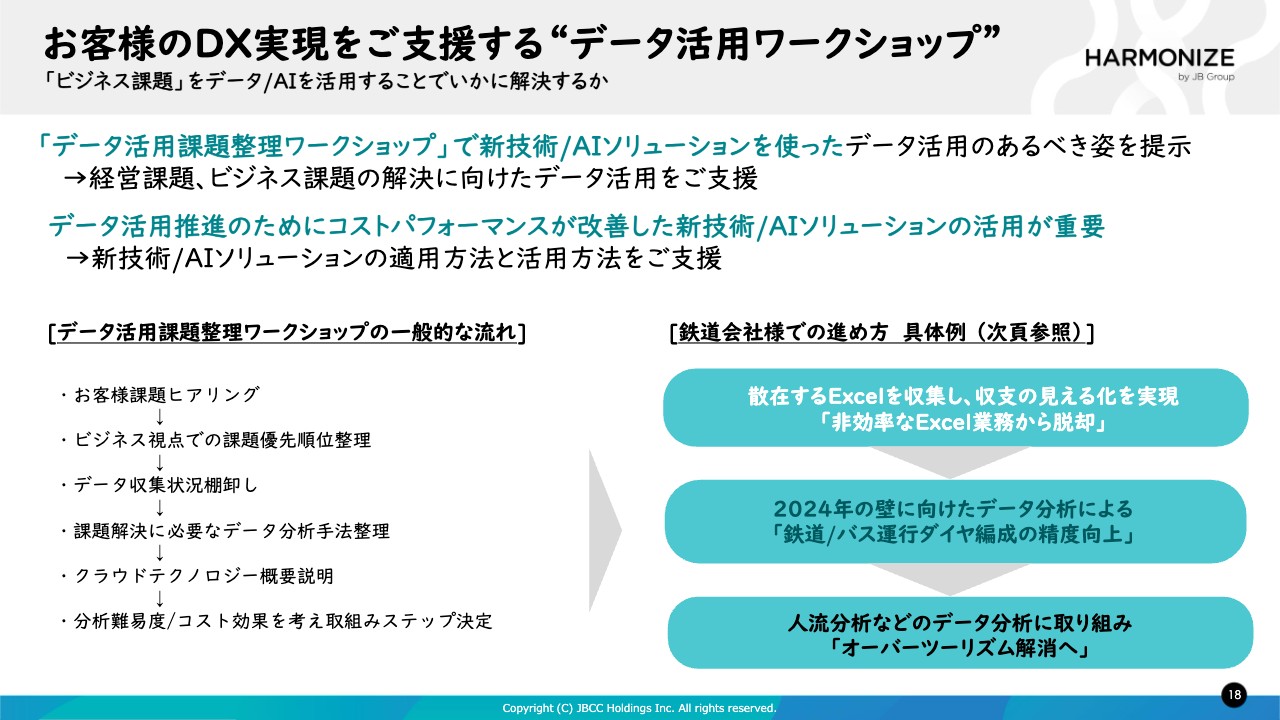

お客様のDX実現をご支援する“データ活用ワークショップ”

当社が上半期に発表した「データ活用ワークショップ」は、お客さまがデータを活用し、経営課題や業務課題を解決するお手伝いをするものです。

昨今、生成型AIの話題がメディアを賑わしていますが、技術として施行するだけでは新しい価値を生み出しません。

スライド右下は、オーバーツーリズムの改善に向けてデータ/AI活用に取り組まれたある鉄道会社の例です。非効率なExcel業務から脱却し、AIのサポートで人流分析などのデータ分析に取り組み、人が多いところには電車やバスを臨時で増発するなど、お客さまの満足度向上にデータ/AIを活用する事例です。

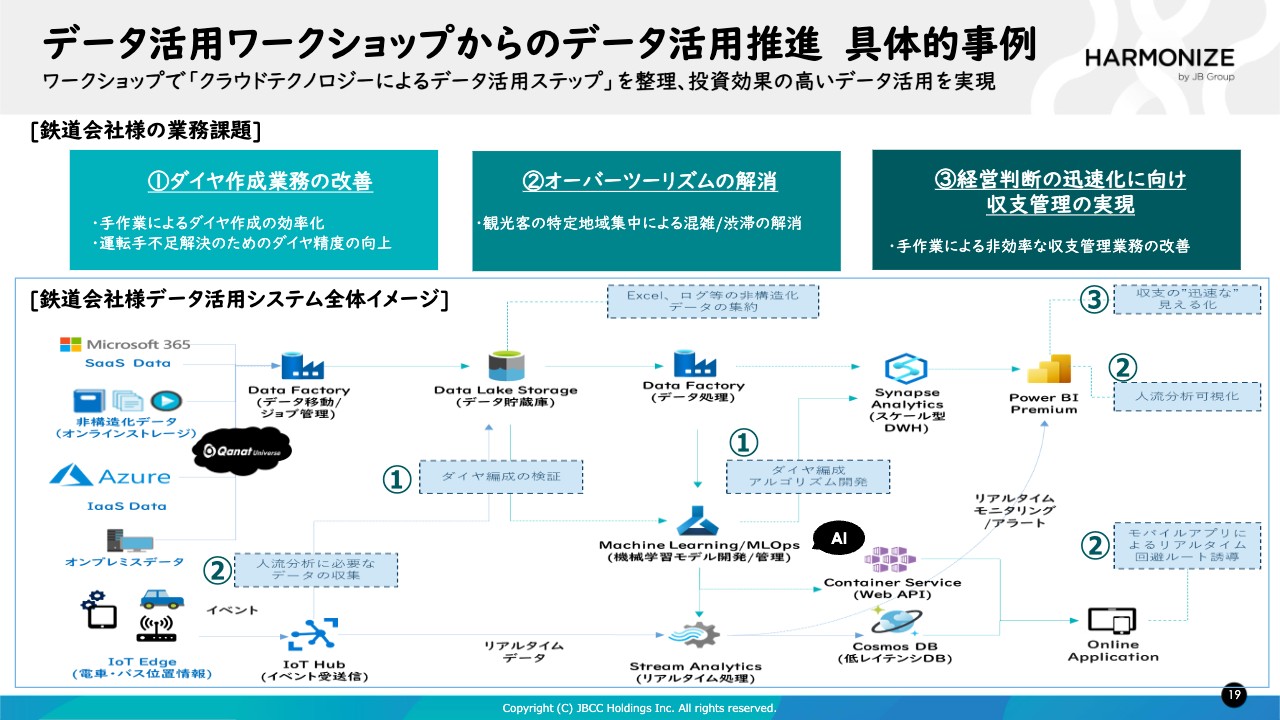

データ活用ワークショップからのデータ活用推進 具体的事例

スライドは、鉄道会社の事例を図解したものです。3つの業務課題に対し、データとAIを活用してどのように解決していくかをワークショップでシステムの全体イメージを作り、どの部分からどのようなステップで始めるかを、お客さまとともに具現化していきます。

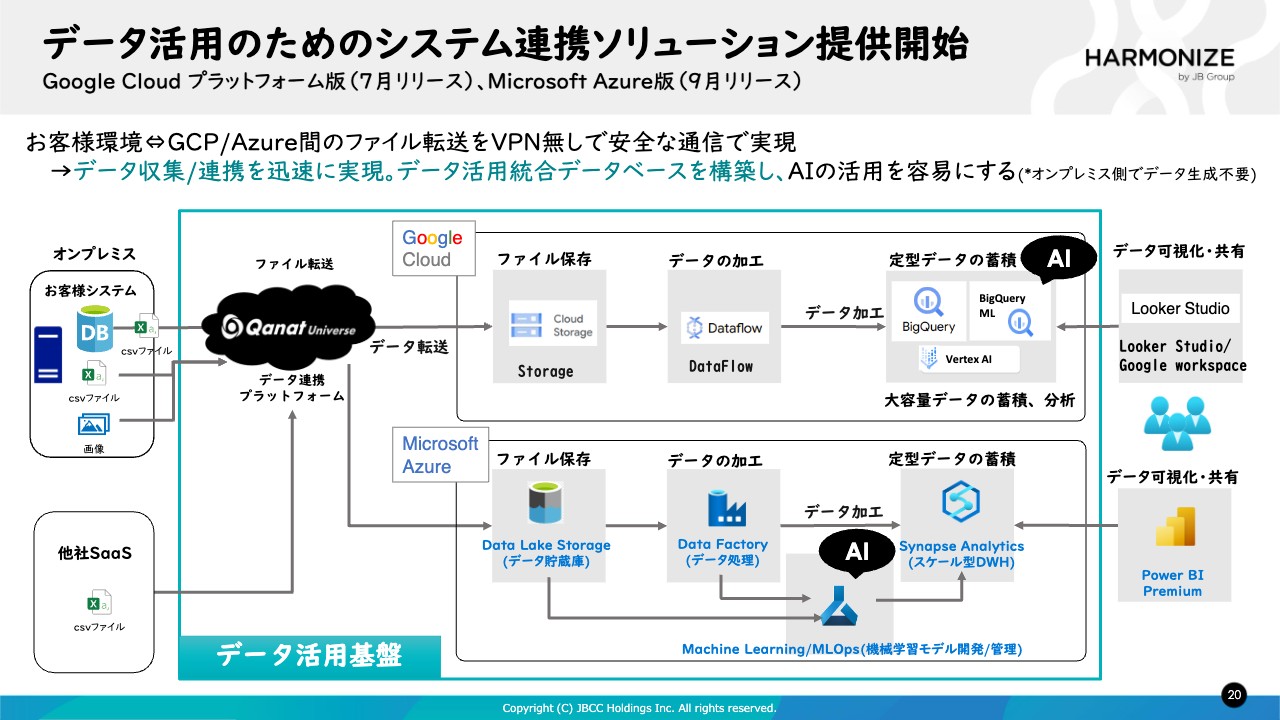

データ活用のためのシステム連携ソリューション提供開始

当社はITを生業としています。AIを活用するためには、データをAIに持ってくる機能が必要です。5月の決算説明会で、このソリューションを開発中とお伝えしましたが、予定どおり「Google Cloudプラットフォーム版」と「Microsoft Azure版」を、それぞれ7月と9月にリリースしました。

スライドの図に示しているように、他社SaaSやオンプレミスなどに散在するデータを、VPN装置もプログラミングも不要で、簡単にAIに持ってくることが可能です。

「データ活用ワークショップ」やこれらのソリューションで、お客さまのデータ活用およびAI時代のご支援をしたいと考えています。

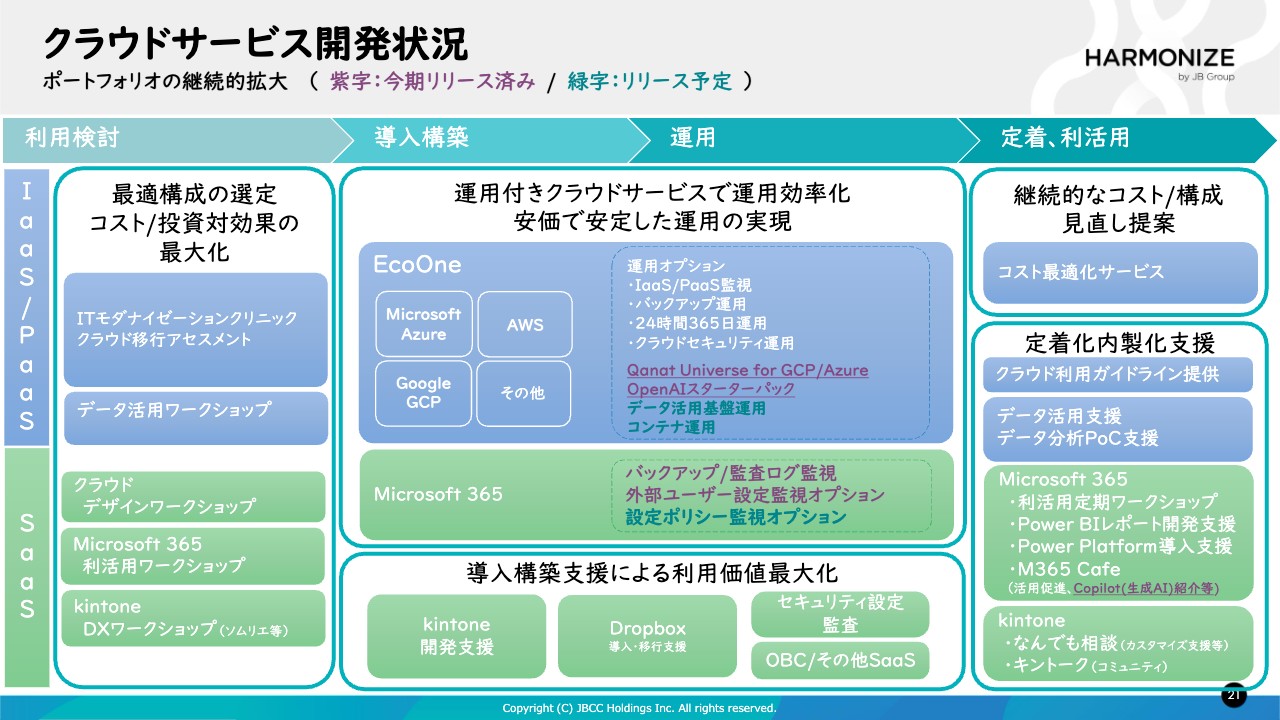

クラウドサービス開発状況

当社は過去数年にわたり、データとAIの活用に向けて、クラウドサービスのソリューションを大きく展開してきました。次のステップとして、データ/AI活用のソリューションサービスを強化し競争優位を保ちつつ、お客さまに貢献していきたいと思っています。

HARMONIZE2023 注力事業 セキュリティ

内田義隆氏:私からは注力事業であるセキュリティと超高速開発についてご説明します。まずはセキュリティについてご紹介します。

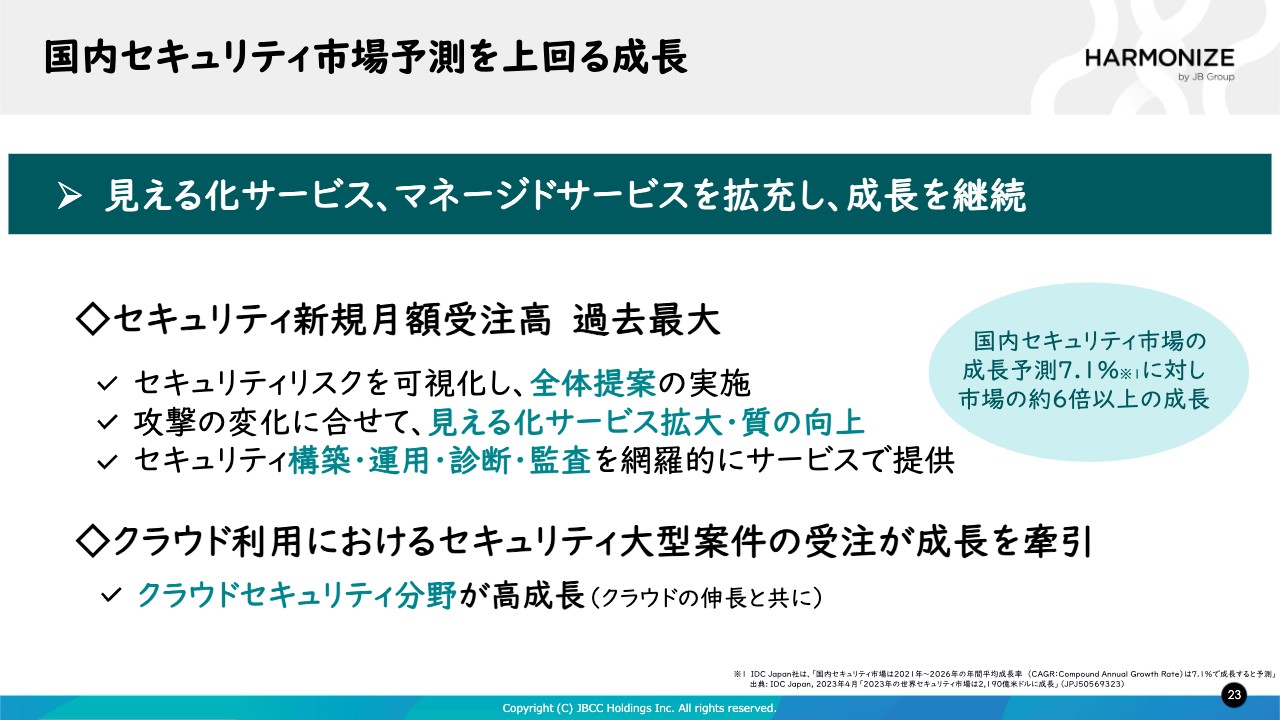

国内セキュリティ市場予測を上回る成長

セキュリティ事業の上半期の実績としては、当社が従前から注力している「見える化サービス」に加えて、マネージドサービスをさらに拡充し、成長を継続できたと考えています。

セキュリティの新規月額受注においては、国内セキュリティ市場の成長予測である7.1パーセントを大幅に上回る、過去最大の受注高を上げることができました。その要因は3つあると考えています。

1つ目はセキュリティリスクを可視化し全体提案を実施したことです。2つ目に攻撃の変化に合わせて、「見える化サービス」の拡大・質の向上を行ってきました。3つ目は、セキュリティ構築・運用・診断・監査を網羅的にサービスで提供したことです。後ほど詳しくご説明します。

特にこの上半期の業績に貢献したのは、クラウド利用の拡大による案件の大型化が大きいと考えています。中でもクラウドセキュリティが非常に高い成長を続けており、この成長はクラウドの伸長とともに継続できると考えています。

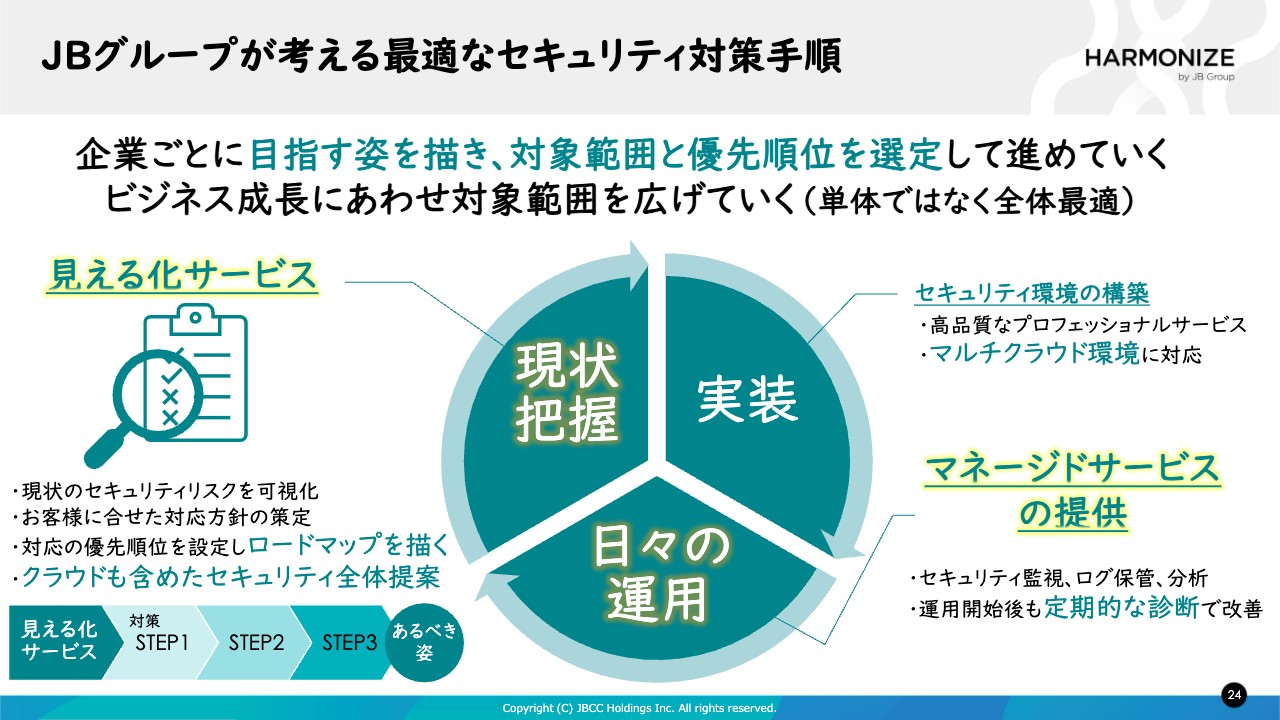

JBグループが考える最適なセキュリティ対策手順

JBグループが考える最適なセキュリティ対策手順をご紹介します。まず、企業ごとにセキュリティの目指す姿を描き、対象範囲を明確化し、その優先順位を設定していきます。

お客さまのビジネスの成長のスピードに合わせて対象範囲を広げ、単体の提案ではなく全体最適を進めていきます。

まず「見える化サービス」により徹底的に現状の把握を行い、お客さまの現状のセキュリティリスクを明確化し、お客さまに合せた対応方針を決定します。「見える化サービス」で検出されたリスクに対し、ステップごとに計画を行い、あるべき姿に近づけるというアプローチです。

その後、実際のセキュリティ環境の実装に移ります。最近多くなっているマルチクラウド環境にも対応しています。日々の運用においては、通常の監視・運用だけではなく、ログを保管・分析し定期的な報告・診断で改善を図ります。このようなサイクルを指針に進めています。

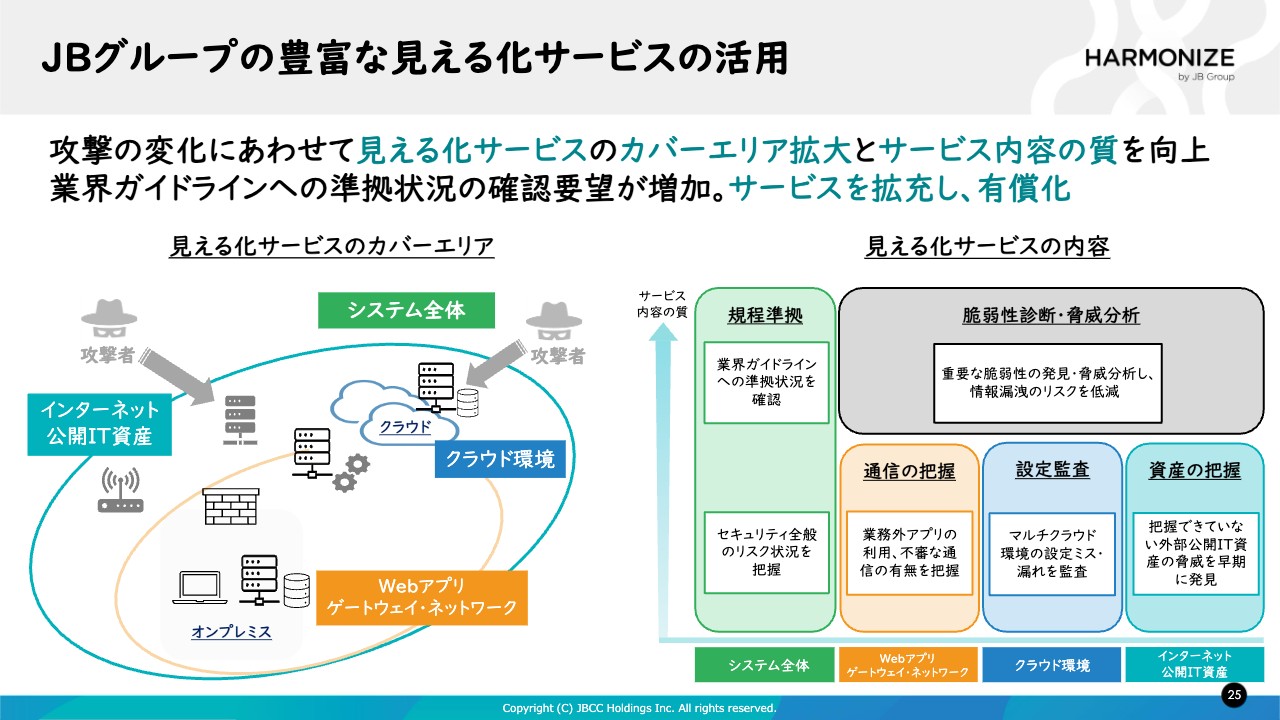

JBグループの豊富な見える化サービスの活用

「見える化サービス」について、もう少し詳しくご説明します。クラウドの拡大と攻撃手法の変化に合わせ、「見える化サービス」のカバーエリアとサービス内容を向上してきました。スライド左側の図で示したように、「見える化サービス」のカバーエリアをオンプレミス環境からクラウド環境、それらを含めたシステム全体へと徐々に広げ、サービス内容を向上していきました。

さらに、最近ではインターネットに公開されている資産を攻撃者目線で診断し、結果をレポートするサービスまで範囲を広げています。

また、昨今さまざまな業界団体から業界ガイドラインが発表されており「自分の会社が準拠しているか知りたい」というお問い合わせを多くいただきます。「見える化サービス」では準拠状況の確認や、従前から行っている通信の把握、クラウド・オンプレミスの設定の監査、さらに部門PCや部門サーバーなどの資産の把握等も行っています。

それらを含めて、全体の脆弱性や脅威分析に対してのレポートを行っており、その内容もかなり進化したと自負しています。

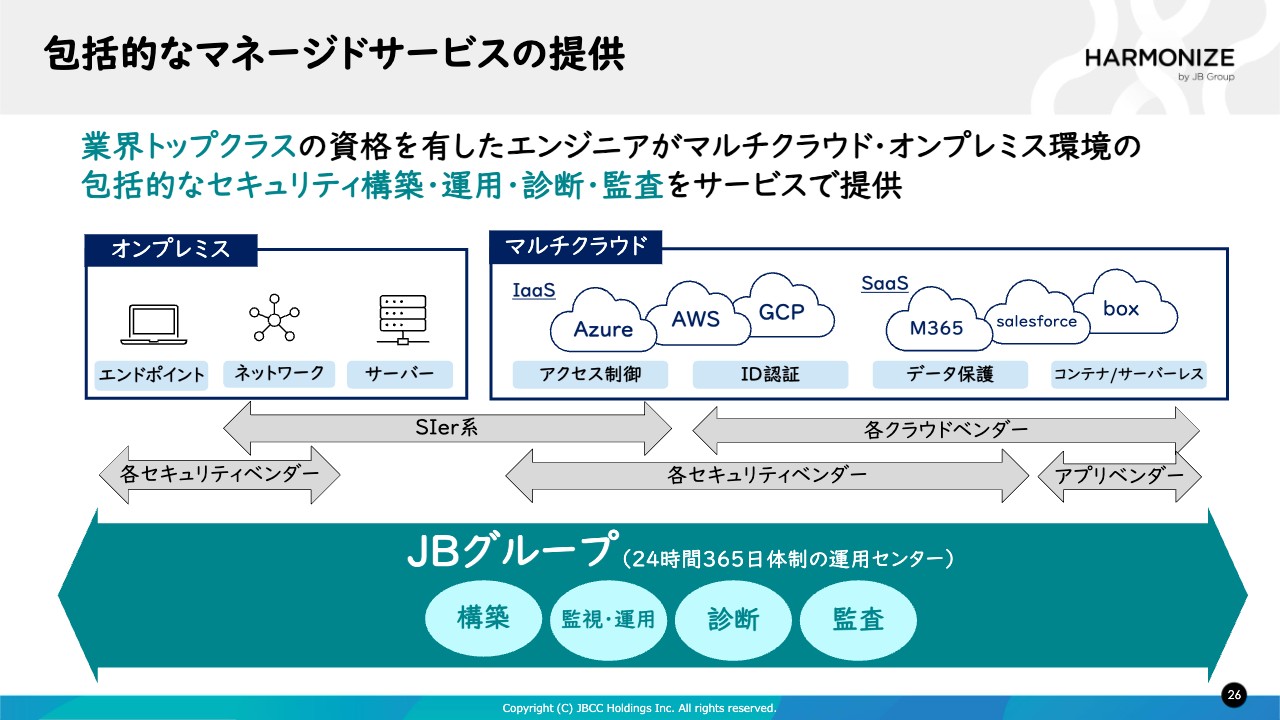

包括的なマネージドサービスの提供

当社は包括的なセキュリティマネージメントサービスにおいて、大きな強みを持っています。

特にオンプレミス環境において、エンドポイントであるPCからネットワークサーバー、クラウドのIaaSまでを得意とするベンダーは数多くありますが、マルチクラウドを含めたIaaSや、「M365」「Salesforce」に代表されるSaaS環境のマネージメントサービスを一元的に提供できる会社として、当社は非常に大きな競争力を持っていると考えています。

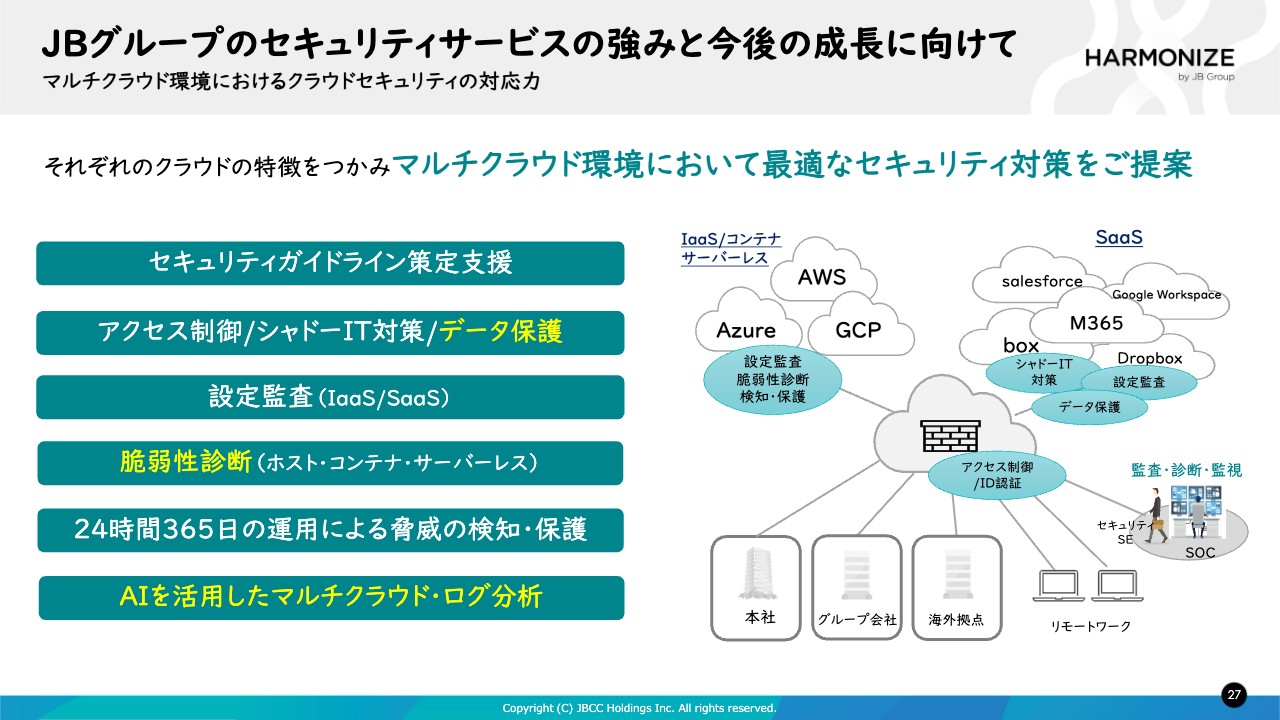

JBグループのセキュリティサービスの強みと今後の成長に向けて

最後に、当社のセキュリティサービスの強みと今後の成長についてご説明します。当社の最大の特徴は、大手のクラウドベンダーのサービスをほぼ網羅し、それぞれのクラウドの特徴をつかみ、クラウド環境において最適なセキュリティ対策を提供できることです。

また、サービスを提供するだけでなく、スライド左側の緑の部分に記載したように、セキュリティガイドラインの策定支援や、クラウドそのもののデータ保護を行っています。またクラウド全体、システム全体の脆弱性診断を行う等々、徐々に範囲と内容を拡大していきます。

この歩みを継続的に進め、今後のセキュリティビジネスの拡大につなげたいと考えています。

HARMONIZE2023 注力事業 超高速開発

続いて、超高速開発についてご説明します。

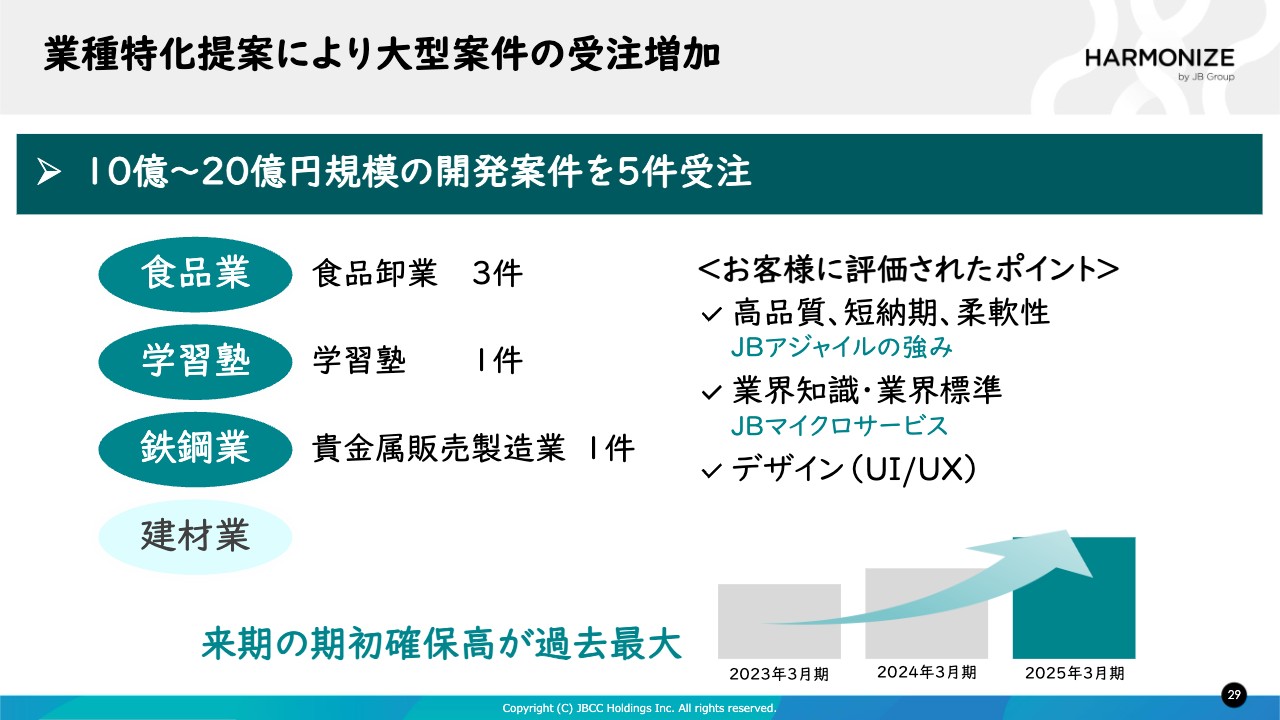

業種特化提案により大型案件の受注増加

5月の決算説明会で業種特化についてお話ししました。上半期の超高速開発のトピックは、業種の特化提案を行い、大型の案件を複数受注できたことです。

得意業種を食品業・学習塾・鉄鋼業・建材業と定め、集中的に提案活動を行うことにより、総額で10億円から20億円を超える規模の開発案件を5件受注しました。

スライド右側に、お客さまに評価されたポイントを記載しています。高品質、短納期、柔軟性といった「JBアジャイル」の強みと、業界知識・業界標準の「JBマイクロサービス」、さらに、お客さまの要望にお応えする画面の自由度といった3点を評価いただき、受注に至ったと考えています。

スライド下部に示したとおり、現時点で来期の期初確保高が過去最大となる見込みです。

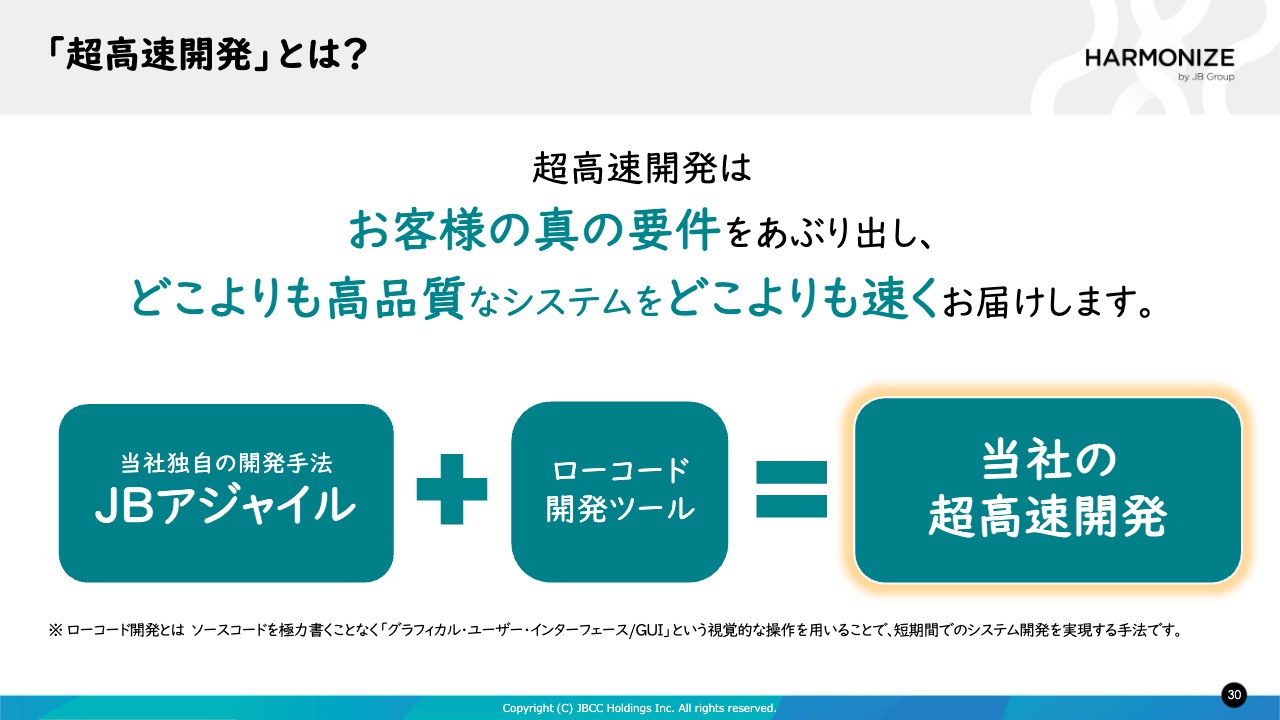

「超高速開発」とは?

超高速開発とは、当社独自の開発手法である「JBアジャイル」とローコード開発ツールを組み合わせた、当社独自の開発手法です。

これにより、お客さまの要件を素早くあぶり出し、どこよりも高品質なシステムを、どこよりも速くお届けします。

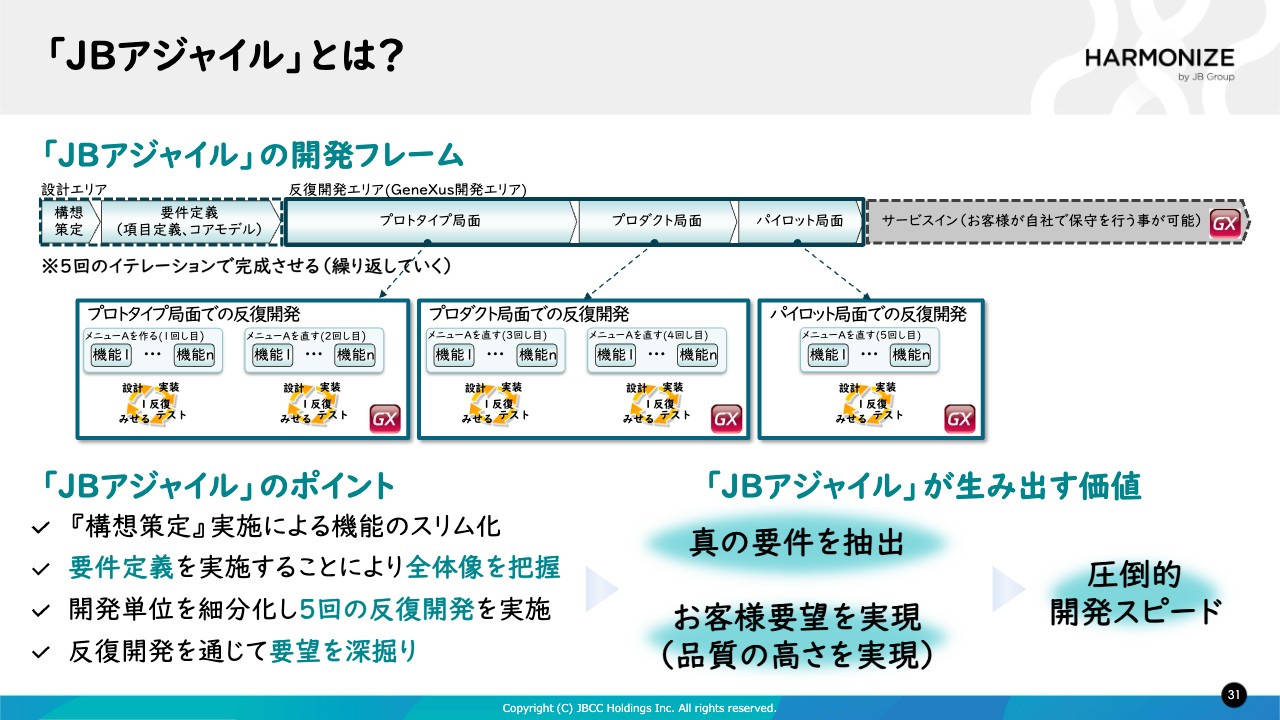

「JBアジャイル」とは?

超高速開発について、詳しくご紹介します。超高速開発はローコード開発と「JBアジャイル」を組み合わせた開発手法とご紹介しました。まず従来のウォーターフォール開発と同様に「JBアジャイル」も構想策定と要件定義をしっかりと行います。

その後すぐに現物の開発に入り、設計、実装、テスト、お客さま確認という流れを1サイクルとして、これを5回反復します。このサイクルを繰り返すことにより、開発の途中でもお客さまの要件を確認でき、手戻りのない品質で開発を行うことが可能です。

スライド左下に「JBアジャイル」のポイントを記載しています。先ほどお話ししたとおり、従来のウォーターフォール開発と同様に構想策定をしっかりと行います。それにより機能のスリム化と要件定義を実施し、全体像を把握します。

また、開発単位を細分化し5回の反復開発を行うことにより、お客さまの要望を、圧倒的なスピードで実現するのが「JBアジャイル」です。

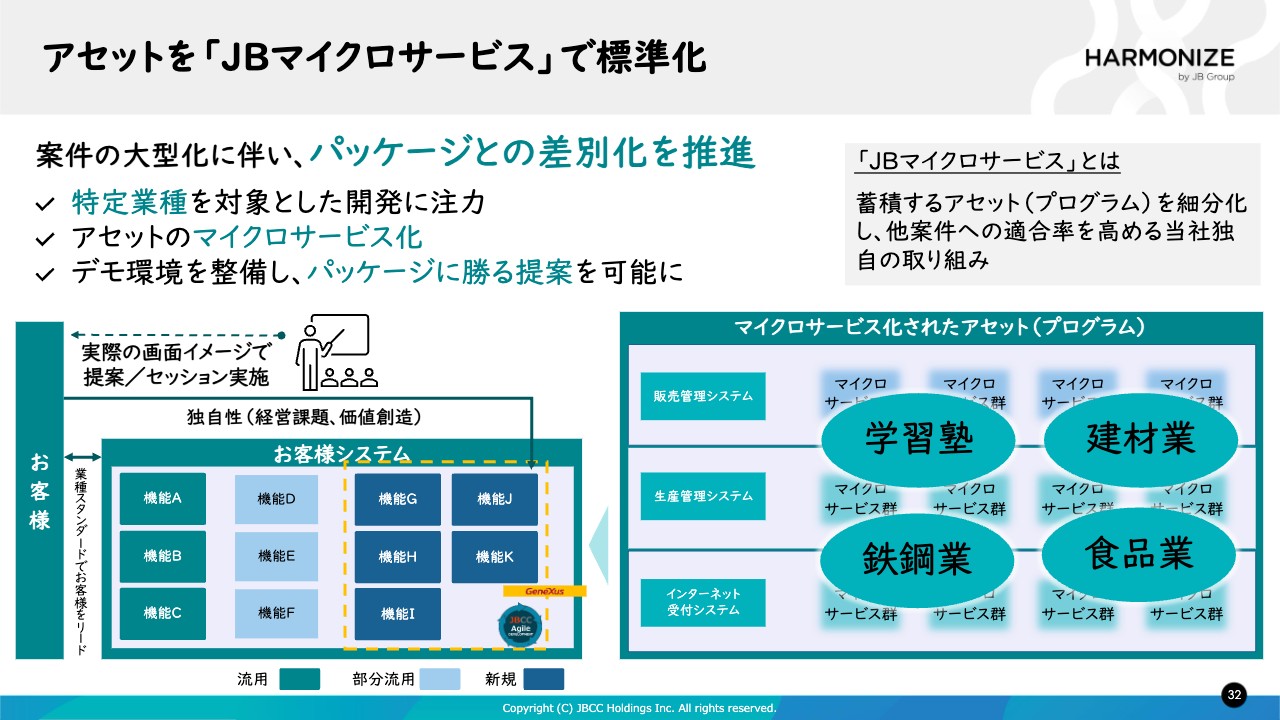

アセットを「JBマイクロサービス」で標準化

最近では「JBアジャイル」の中でも特に「JBマイクロサービス」に注力しています。当社には過去9年間で460社を超える開発実績があり、その中で蓄積してきたアセット(プログラム)をできるだけ細分化し、適用率を上げることで生産性に寄与する取り組みが「JBマイクロサービス」です。

実績のあるパッケージプログラムを「JBマイクロサービス」化し適用率を上げることにより、そのまま流用できるケースにおいては実績ある標準化されたプログラムを利用できます。また、一部修正する場合や、お客さま独自の強みを持つエリアについては、超高速開発で新たに開発します。

この組み合わせにより、パッケージとの差別化を推進し、得意業種をさらに強め、デモ環境で実物を確認できるという、パッケージに勝る提案を可能にしていきます。

今後の成長に向けて

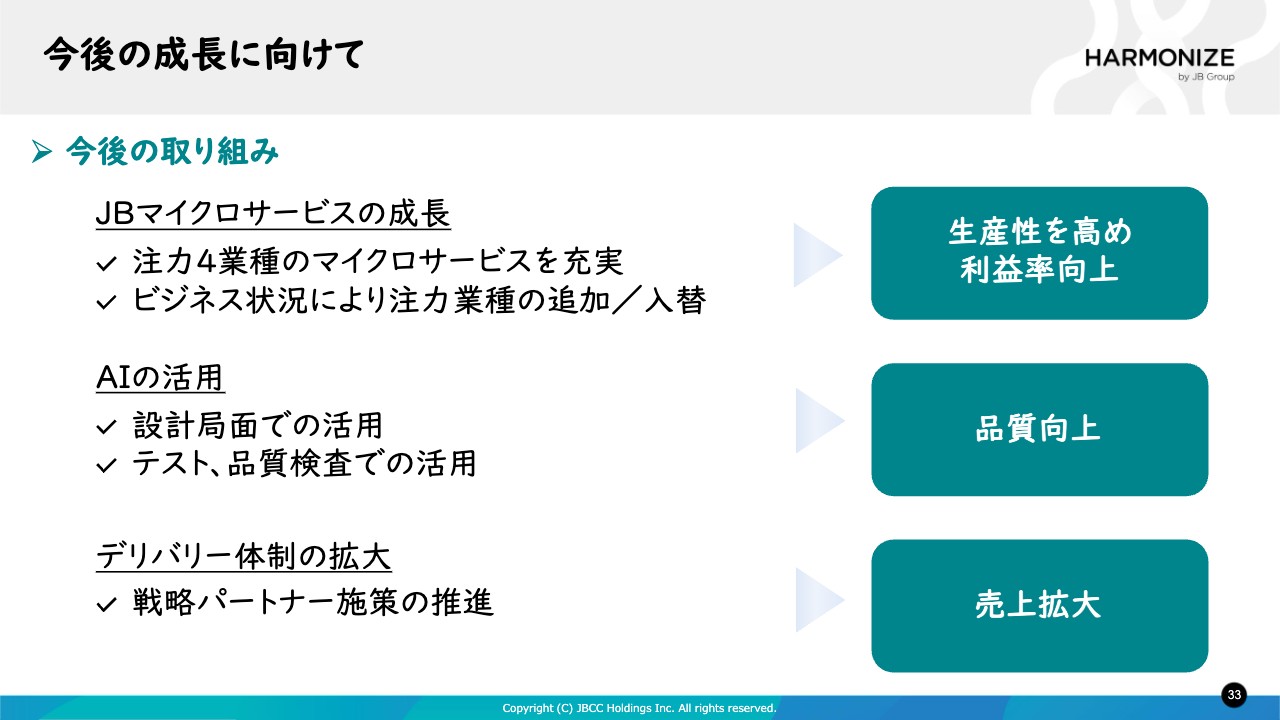

超高速開発のさらなる成長に向け、今後も「JBマイクロサービス」は徹底的に注力します。注力4業種の「JBマイクロサービス」を充実させるとともに、ビジネス状況によって注力業種の追加および入れ替えを行い、生産性を高めて利益率の向上を図っていきます。

また、AIの活用は避けては通れないと考えており、すでに一部で活用を開始しています。例えば設計局面でのテストケースの作成や、テスト局面で大量データの現新比較などでAI活用を進めています。

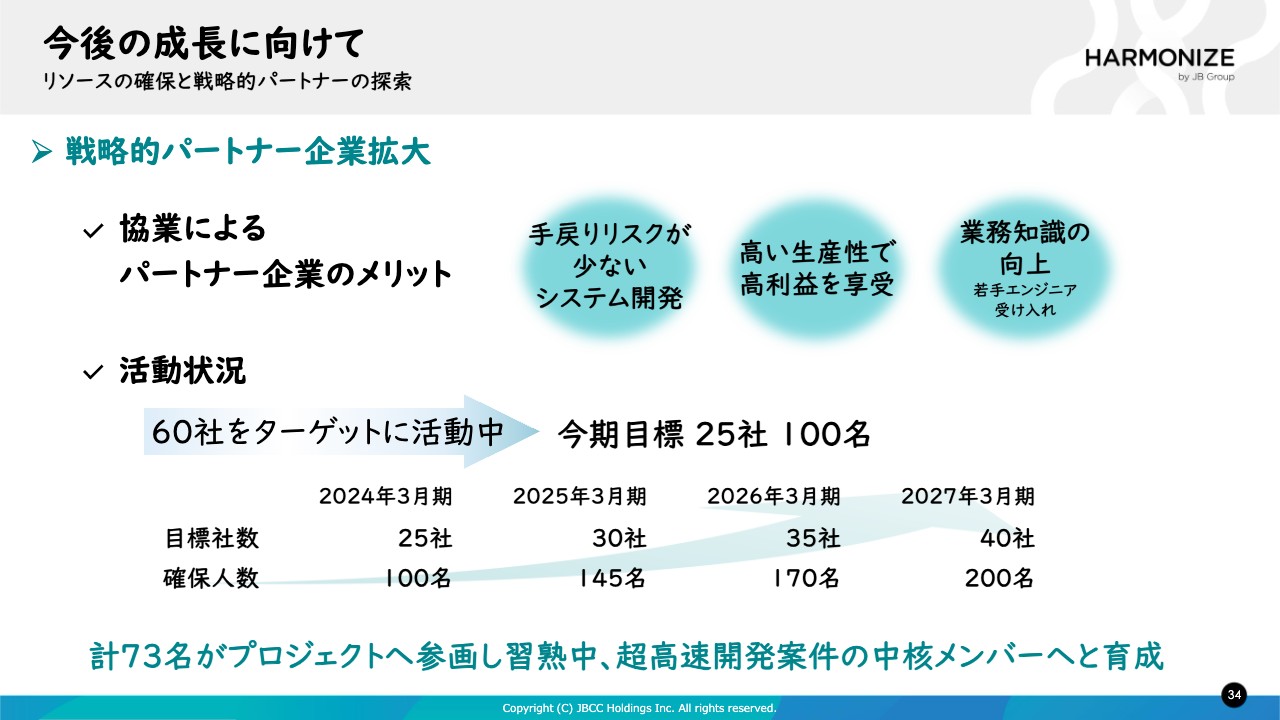

リソースの確保と戦略的パートナーの探索

最後になりますが、当社はSlerのため、どうしても人的なリソース確保が必要です。そこで、戦略的パートナー企業の拡大もあわせて進めています。

5月の決算説明会でもお伝えしたように、当社の手戻りの少ないシステム開発手法をパートナー企業と共有し、生産性の高い開発で高い利益を享受いただき、また、当社が蓄積してきた業務知識を習得いただいています。最近は「ベテランSEと若いSEをセットで受け入れてほしい」というリクエストが増えています。

戦略的パートナー企業の拡大を目指してリクルーティング活動を行っており、現在17社から73名のSEに参画していただき、「JBアジャイル」の手法を習得していただいています。

参画してすぐに中核メンバーになれるわけではありませんが、将来の中核メンバーを目指してもらうため、プロジェクトで育成に励んでいます。

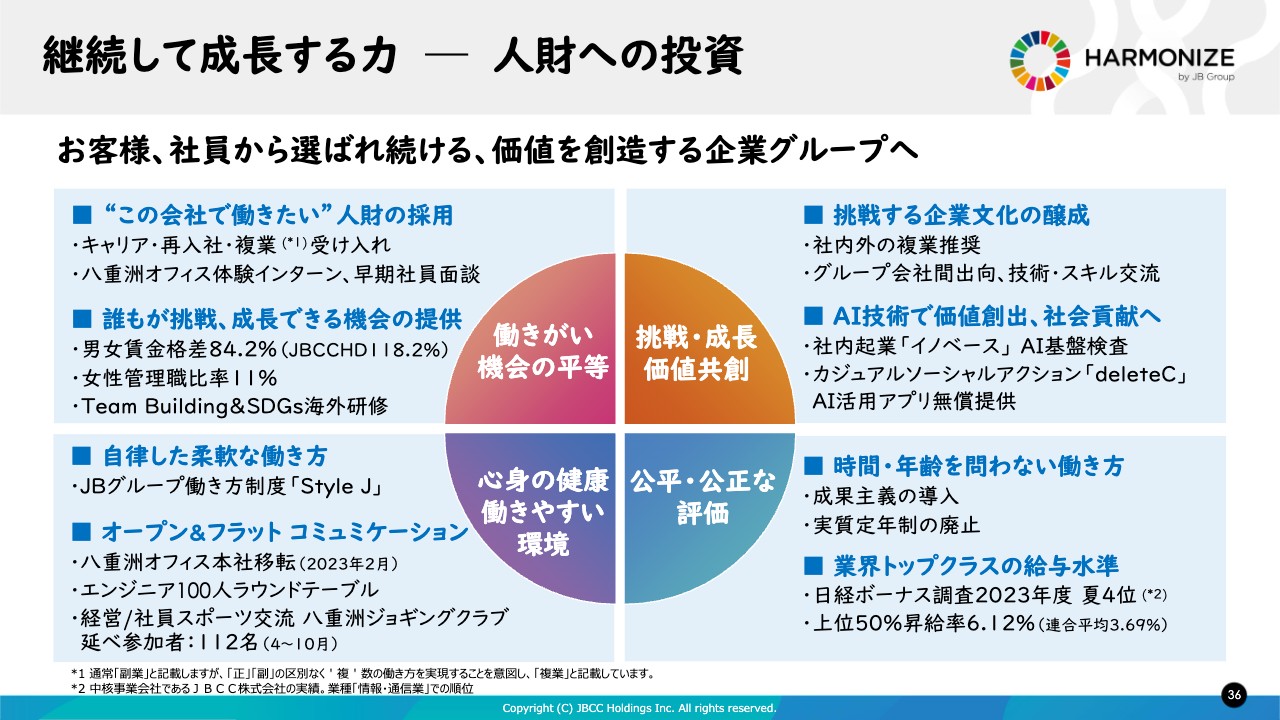

継続して成長する力─人財への投資

東上:当社はこの数年間、事業構造の変革に注力すると同時に、人財に対してかなり投資をしてきました。

給与や賞与はもちろんのこと、重要なことは、それぞれの社員が自分の置かれた環境に応じて働き方をデザインできる、よりフレキシブルな環境を作ることです。

そのため、最初に年齢という壁を取り払いました。今、最高齢で80歳のメンバーが働いています。

次に組織という壁を取り払い、社内外での複業を推奨しています。いったん当社を辞めて他の会社で働いて帰ってくる人もいますし、グループ内の会社間にまたがって複数の仕事をしているメンバーもいます。

社内で複業しているメンバーは今、60名を超えています。社内の複数部門で複数の目標を設定し、目標ごとに評価を行っています。

次に、時間という壁を取り払うべく、昨年からは新入社員を除く全員が成果主義で働いています。例えば「子どもの面倒を見るため、このような働き方をしたい」「両親の面倒を見たいのでこのような働き方が必要だ」というケースがあり、単に時間という軸だけで成果を測ると給与の上がり幅などの変動があまりにも大きくなりすぎます。

そこで成果主義を導入することにより、限られた時間の中で最大の成果を出せばそれだけの評価が得られるというかたちを取ってきました。

このような取り組みを進めていく中で出てきた良い部分や弱い部分については、毎年着実に改善していくことが大事だと思っています。

今年になってからの大きな変化の1つは、2月に首都圏のオフィス統合し、八重洲に新しいオフィスを構えたことです。

また10月1日には、52名が内定式を迎えました。昨年度の内定者数は44名で、今期は約20パーセント増加しました。しかし重要なのは単に内定者の数を増やすということではなく、質や構成です。

これまで当社が苦労してきたのは、女性の採用です。昨年度までは採用者全体の約20パーセントでしたが、今期は40パーセントを超える割合で女性を採用することができました。やはり、当たり前のように女性が半分いることが、極めて自然なかたちだと思っています。

当社はフレキシブルな雇用形態を継続しながら、多くの社員が自ら成長し、お互いに助け合い、自己実現ができる場を提供していける会社でありたいと考えています。

実現するのは難しいですが、そこを目指していくことは極めて重要です。当社は事業において、同様のサービスを提供する他社と比べて大きく付加価値を高めていくところに踏み込んでいきますが、それを支えてくれるのは人しかありません。したがって人への注力を、今後も継続していきたいと考えています。

スポンサードリンク