関連記事

三井物産、鉄鉱石・LNG・ヘルスケアなど幅広い事業ポートフォリオを強みに、グローバルな収益基盤を構築

2023年7月12日 11:33

![]()

記事提供元:ログミーファイナンス

三井物産、鉄鉱石・LNG・ヘルスケアなど幅広い事業ポートフォリオを強みに、グローバルな収益基盤を構築[写真拡大]

個人投資家向け説明会

山田幸美氏(以下、山田):キャスターの山田幸美です。今回ご紹介する企業は三井物産株式会社です。スタジオには代表取締役専務執行役員CFOの重田哲也さまにお越しいただいております。よろしくお願いいたします。

重田哲也氏(以下、重田):本日はよろしくお願いいたします。

大川智宏氏(以下、大川):コメンテーターの大川智宏です。説明するまでもありませんが、三井物産は日本を代表する大手総合商社です。日本株の株高を牽引するかのように株価も絶好調であり、日本の株式市場で話題に上がらない日はないほど注目されています。

ただ、私、そして説明会をご覧になっているみなさまも、「結局、総合商社はどのようなことを行っているのかわからない」というのが正直なところだと思います。そこで今回は、総合商社の雄である三井物産に関して、絶好調な業績を支える事業の詳細や、株価を支える投資家との関わり方などについて、少しずつ理解を深めることができればと思います。

山田:まずは三井物産の歩みについて簡単にご紹介します。

1947年、前身となる第一物産を設立しました。1959年、第一物産を中心に、現在の三井物産が誕生します。2022年、東証の市場区分の再編に伴い、東証プライム市場へ上場しました。

そして2023年には「Creating Sustainable Futures」をテーマに、中期経営計画2026を発表しました。

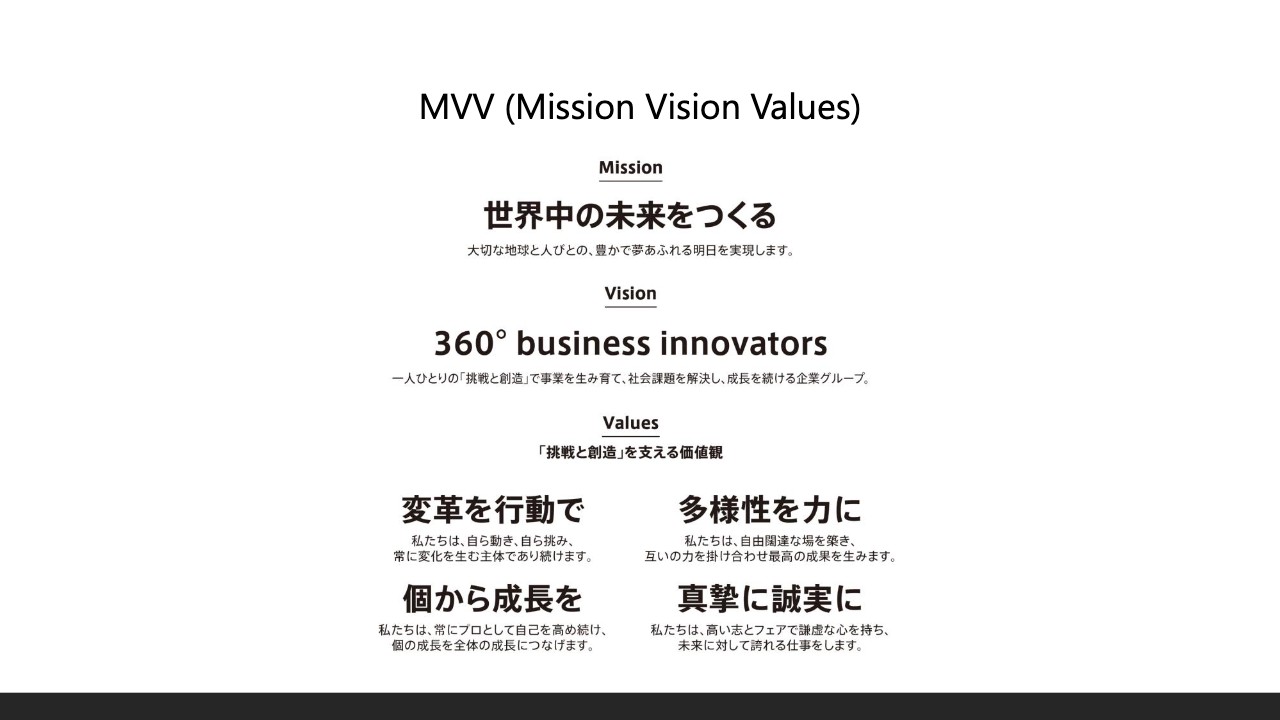

MVV (Mission Vision Values)

山田:御社のミッションなどを教えていただけますか?

重田:当社は、「世界中の未来をつくる」をミッションに、「挑戦と創造」、事業を通じた社会課題の解決を続けています。

7つのオペレーティングセグメント

山田:御社の事業内容をご紹介ください。

重田:当社事業のセグメントは非常に多岐にわたっています。各セグメントにおいて、物流やトレーディング、それに加えて事業に投資し、当社の強みを活かして事業の価値を上げる活動を幅広く行っています。

各分野の知見と機能を掛け合わせて、世界中で当社ならではの価値創造に挑戦しています。

山田:各事業の強みについては、後ほど詳しくうかがいます。

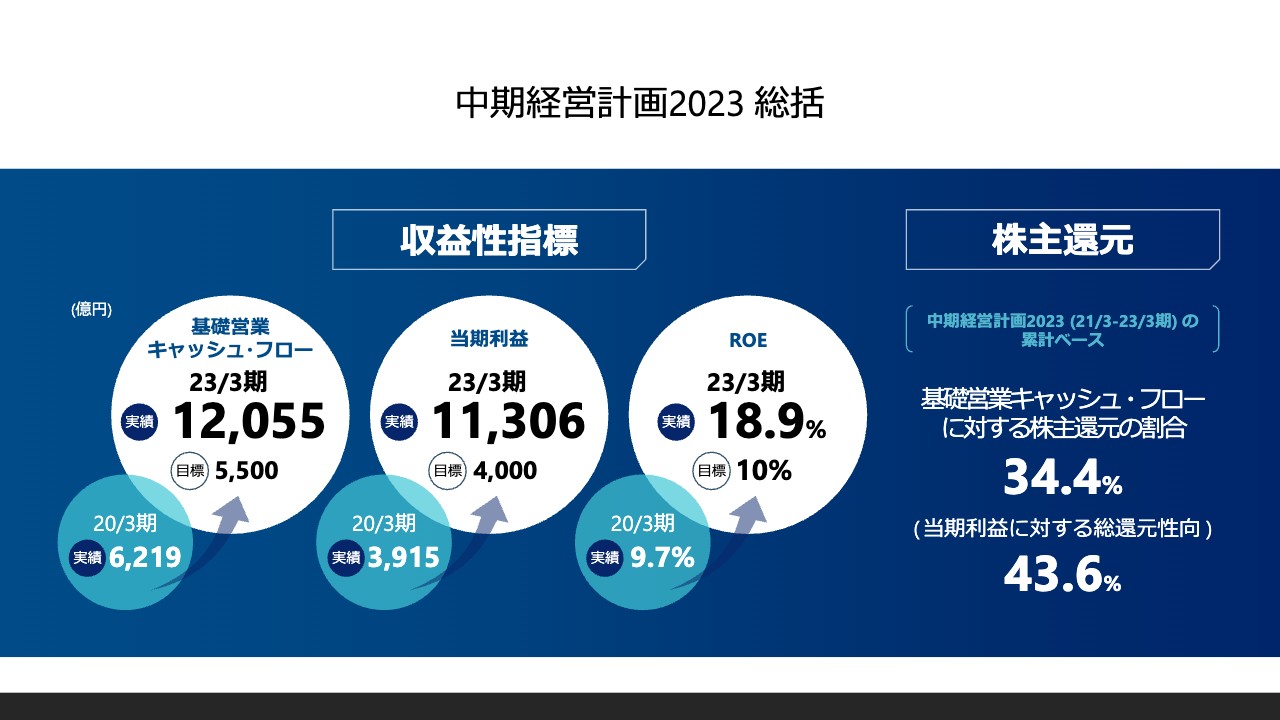

中期経営計画2023 総括

山田:ここからはPerformance Overviewとして、三井物産の前中期経営計画となる2023年3月期までの業績のご説明をお願いします。

重田:前中期経営計画(前中経)は、外部環境の大きな変化への各企業の対応力が試される期間だったと思っています。そのような状況下で、当社KPIの、基礎営業キャッシュ・フローが1兆2,055億円、当期利益が1兆1,306億円となり、いずれも過去最高を更新しました。

ROEについては2023年3月期で18.9パーセントに到達しました。また、前中経3年間の累計では、基礎営業キャッシュ・フローに対する株主還元の割合は34.4パーセント、当期利益に対する総還元性向は43.6パーセントになりました。

大川:実績の数字を見る限りは明らかに、大幅に目標を達成されているように見えます。ただ、投資家目線で気になるところは、やはり成長ドライバーの部分です。目標の大幅な達成を成し得た事業のセグメントとしては、具体的にどのようなものがあるのでしょうか?

重田:前中経の目標を設定した時期はちょうどコロナ禍に入ったタイミングであったため、数字については少し保守的だった印象があります。

前中経よりさらに前の2020年3月期と比較すると、全セグメントにおいて基礎的な収益力が大きく改善しました。各分野におけるトレーディング機能の発揮や、自動車、ヘルスケアなどの事業の収益が大きく強化され、利益に貢献しました。

また、金属資源、エネルギーについては、前中経において商品価格のアップサイドをしっかりと取り込むことができたと思っています。

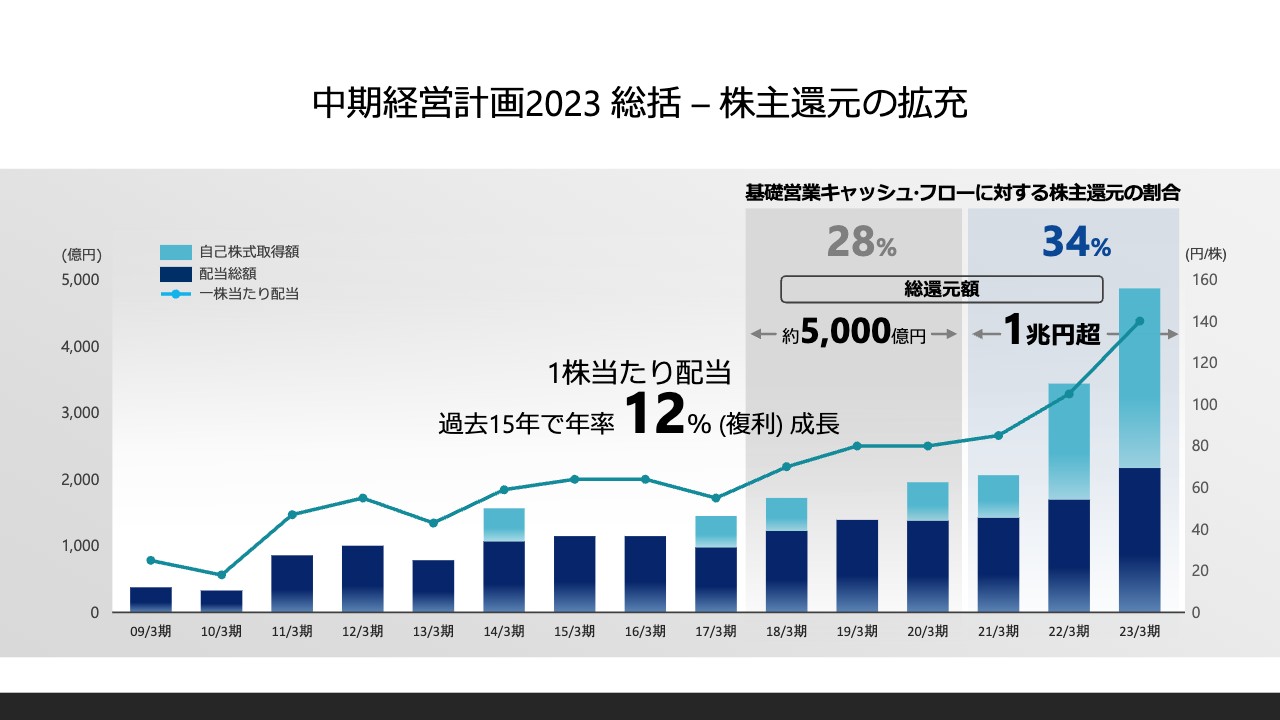

中期経営計画2023 総括 – 株主還元の拡充

山田:続いて、株主還元の推移を聞かせてください。

重田:当社は増配を継続しています。また、自己株式取得を積極的に行うことで、一貫して株主還元の拡充に注力してきました。

前中経3年間の累計での総還元額は、スライドのとおり、1兆円超に達しました。そのさらに前の中経の総還元額である約5,000億円と比較すると、約2倍となっています。

また、1株当たりの配当金は、過去15年間で、年率12パーセントで成長しており、特に過去3年間では、80円から140円に増額しました。

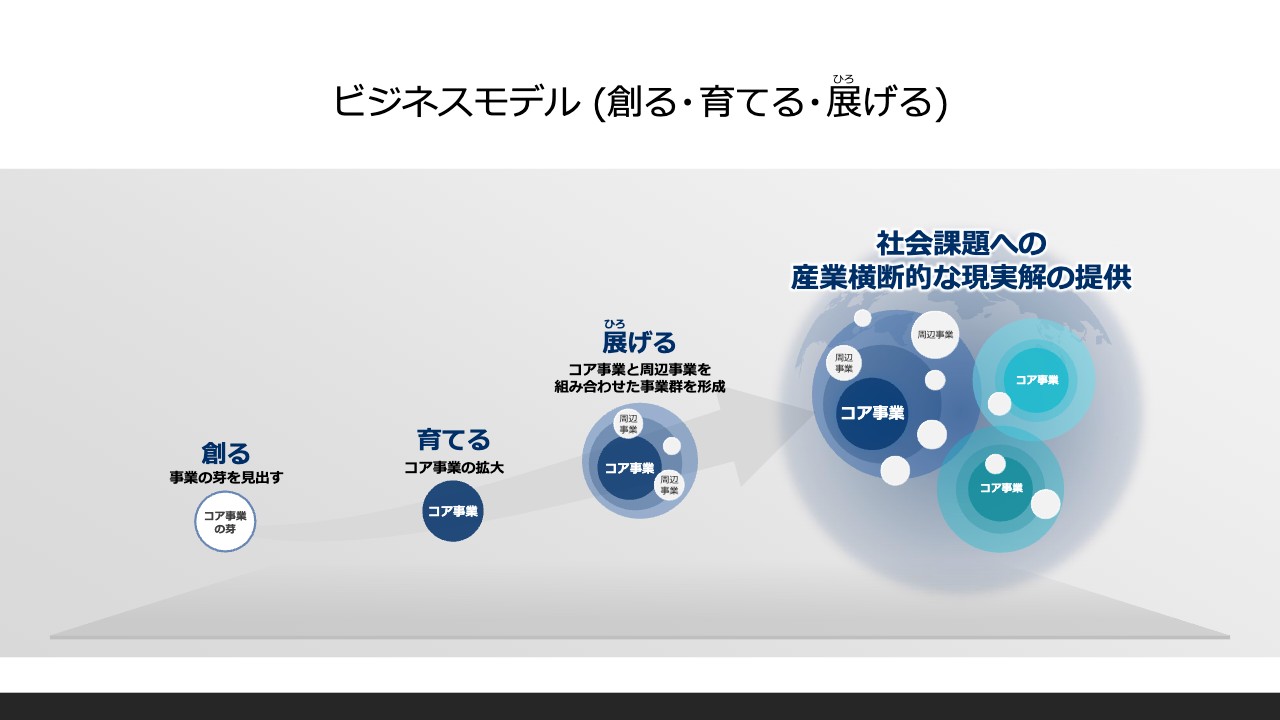

ビジネスモデル (創る・育てる・展げる)

山田:ここまで業績についてうかがいました。続いてはFocusとして、三井物産の強みに焦点を当てます。まず、三井物産のビジネスモデルについてご紹介ください。

重田:当社は創業以来、常に産業や社会の抱える課題に対して真摯に、かつ真正面から取り組み、ビジネスを通じた現実解を提供し続けてきました。

当社の持つノウハウ、知見をもとに、新たな事業の芽を作り、その事業を強化して、コア事業に育てます。さらに、育てたコア事業とその周辺事業を組み合わせて、産業をまたいだ事業群へと広げていきます。この「創る・育てる・展げる」が当社のビジネスモデルです。

そして、社会課題に対し、ビジネスを通じて産業横断的な現実解を提供することが当社ならではの価値創造であると考えています。

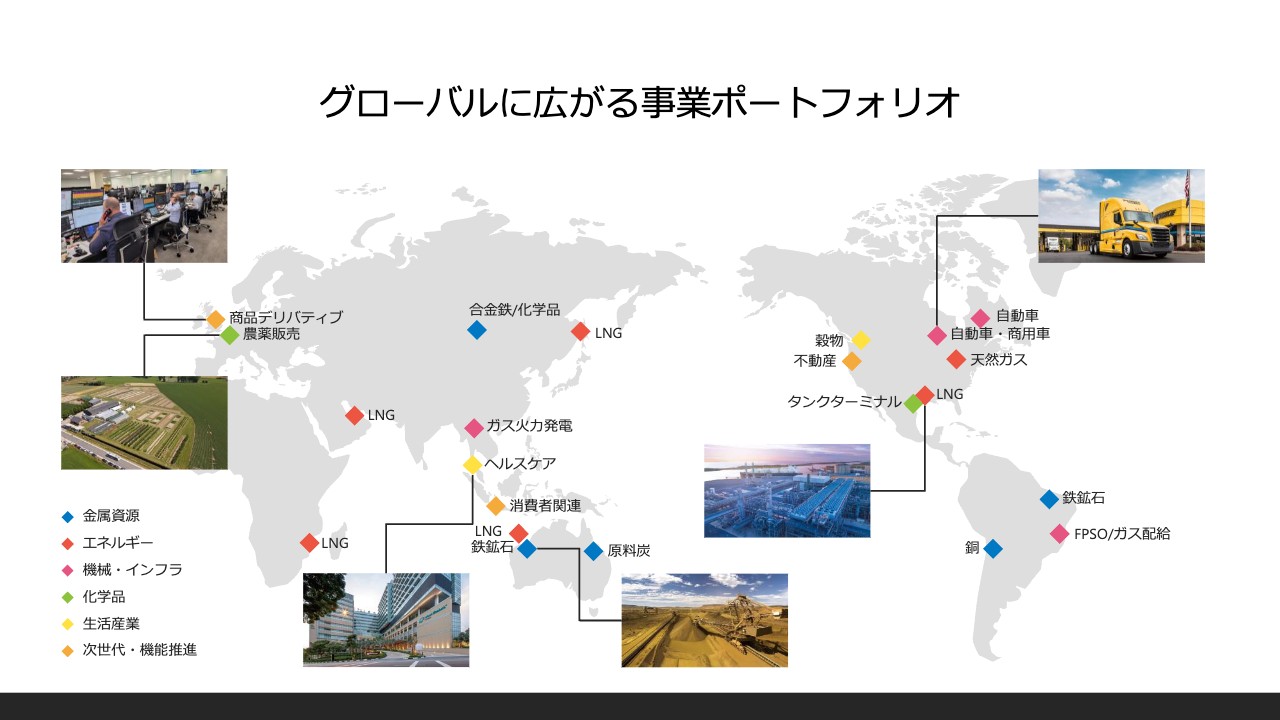

グローバルに広がる事業ポートフォリオ

山田:そのようなビジネスモデルを支える、御社の強みを聞かせてください。

重田:当社の強みの1つは、グローバルに広がる事業ポートフォリオです。当社は長年にわたって事業を強化する中で、事業ポートフォリオを絶え間なく見直し、入れ替えるという対応を継続してきました。その結果として、当社はスライドのとおり、世界中に収益の基盤を持っています。

また、鉄鉱石、液化天然ガス(LNG)、自動車、化学品、ヘルスケアといった幅広い産業において、競争力の高い事業を展開しています。

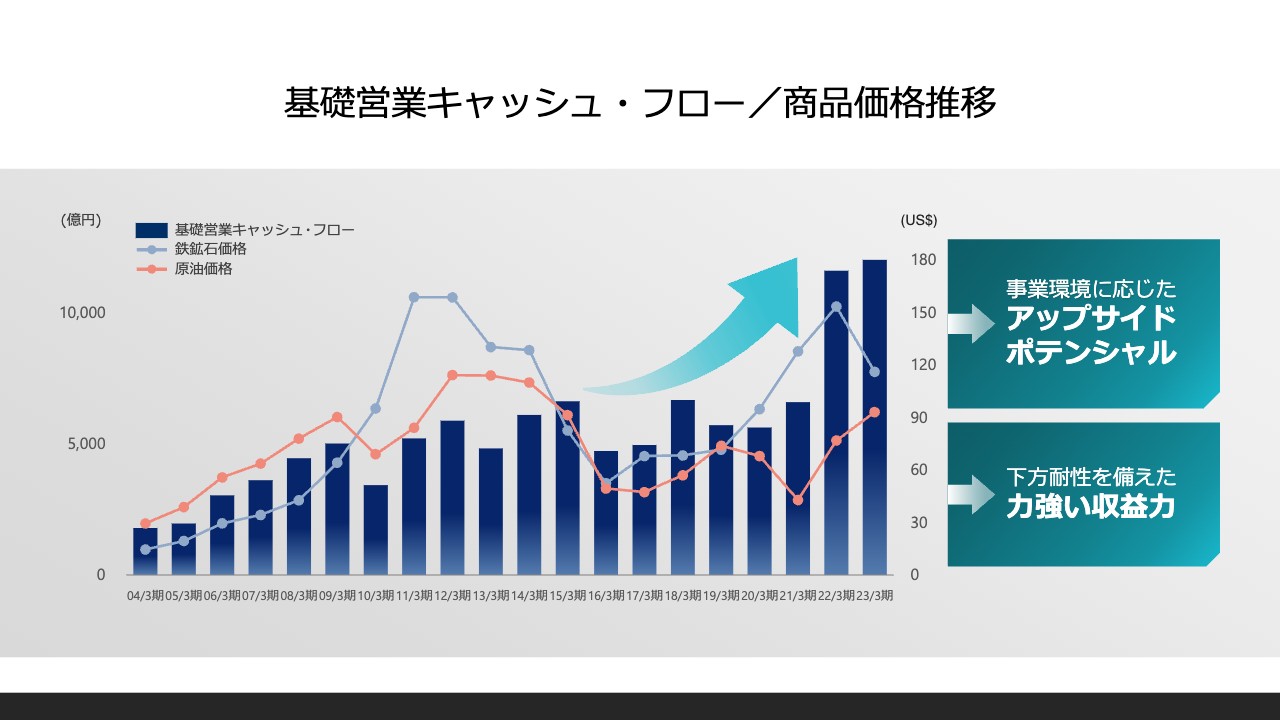

基礎営業キャッシュ・フロー/商品価格推移

山田:その事業ポートフォリオは、御社の業績に対し、どのように影響しているのでしょうか?

重田:幅広い産業において競争力のある事業を展開している結果として、例えば商品価格が低い時でも安定したキャッシュを生み出すことができ、昨年のように商品価格が高い時期にはアップサイドを取り込むことができる体制になっています。

スライドの棒グラフは基礎営業キャッシュ・フロー、青色の折れ線グラフは鉄鉱石価格、赤色の折れ線グラフは原油価格の推移を示しています。

例えば、鉄鉱石ビジネスに関して、当社が権益を持つ鉱山は世界中の競争相手と比べても、生産コストが低いものになっています。もともと低いコストの中で、さらに日々、パートナーの大手資源会社との共同運営で、鉄道・港湾といったインフラなどを含むコスト削減を、強く意識しながら操業しています。そのため、鉄鉱石価格が低い時でも安定的に収益を生み出すことができます。

資源価格と基礎営業キャッシュ・フローの推移を見ると、それほど高い感応性がないことがわかるかと思います。このように、当社の資源事業そのものが非常に強い下方耐性を持っていることに加えて、自動車や病院などの事業が大きく成長してきたことで、会社全体の収益の安定度が増してきていると思います。

10年前の2014年3月期は、2023年3月期と鉄鉱石・原油価格がほぼ同じレベルでした。しかしながら、基礎営業キャッシュ・フローの水準はまったく異なっている点にご注目いただければと思います。

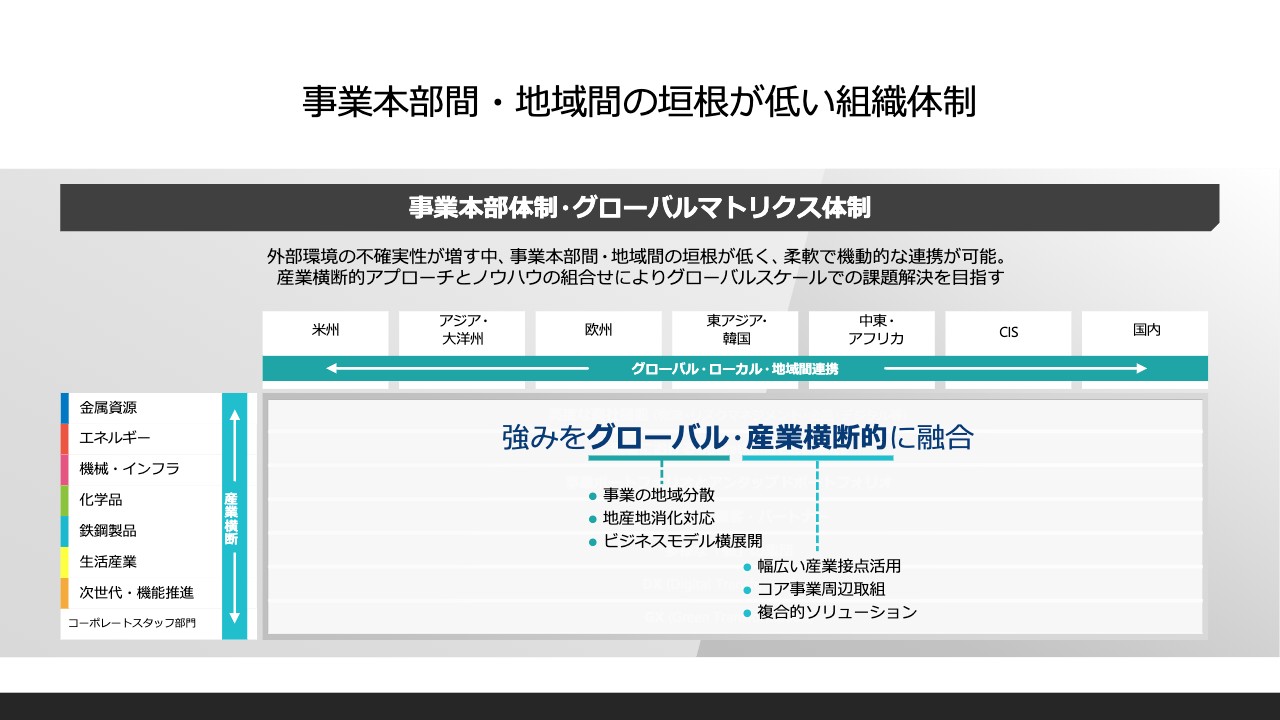

事業本部間・地域間の垣根が低い組織体制

山田:2つ目の強みを聞かせてください。

重田:2つ目の強みは、グローバル・産業横断的な組織体制だと考えています。世界の課題は本当に複雑化しており、少し大げさな言い方ですが、常に地球規模で考え、いろいろな産業をまたいだ産業横断的なアプローチで行っていくことが必要だと思います。

当社の事業本部体制・グローバルマトリクス体制は、事業本部間や地域間の垣根が非常に低く、柔軟で機動的な連携が可能となる点が強みです。この体制を活かして、当社の強みをグローバル・産業横断的に、時に融合することで、複雑化する社会課題や産業課題に対し、さまざまな解決策の提供が可能になっていると思います。

大川:「柔軟で機動的な連携」と「産業横断的なアプローチ」の具体的な実例を教えてください。

重田:たくさん例がありますが、一例として、足元で注目されているクリーンアンモニアの取り組みがあります。水素・アンモニアは、次世代の燃料としていずれもポテンシャルが高く、期待されています。

アンモニアは今後、発電や船舶用の燃料など、次世代の燃料としての用途が期待されています。脱炭素社会の構築に向けて、その安定供給体制を構築することが重要になっています。当社は、肥料向け・産業向けのアンモニアの物流について、国内・アジアを中心に50年超行っています。また、日本向けの輸入量・取扱量は第1位です。

化学品分野におけるアンモニアの物流事業の知見と、エネルギー分野におけるガス産出国との関係、プラント立ち上げの知見、二酸化炭素を地中に貯蔵する技術などの強みを、産業をまたいで組み合わせることで、当社ならではの供給体制を整えていけると思います。

山田:ここまで事業の強みについてうかがいました。このあと、今後の展望を含め、さらに詳しくうかがいます。

中期経営計画2026 テーマ

山田:ここからはNext Actionsとして、三井物産の成長戦略を中心にうかがいます。それでは、先日発表した、中期経営計画の概要をご説明ください。

重田:新しい中期経営計画(新中経)のテーマは「Creating Sustainable Futures」です。当社はサステナビリティを経営の中核に据えて、グローバル・サステナビリティの視点から、あらゆる産業の社会課題を掘り起こし、そこから新しいビジネスイノベーションを生み出し、強い事業群・新しい産業を創り出すことを目指していきます。

中期経営計画2026 定量目標

山田:中期経営計画の達成目標について聞かせてください。

重田:新中経の最終年度となる2026年3月期の定量目標は、KPIの基礎営業キャッシュ・フローで1兆円、当期利益で9,200億円、ROEは3年間の平均で12パーセント超を目指します。

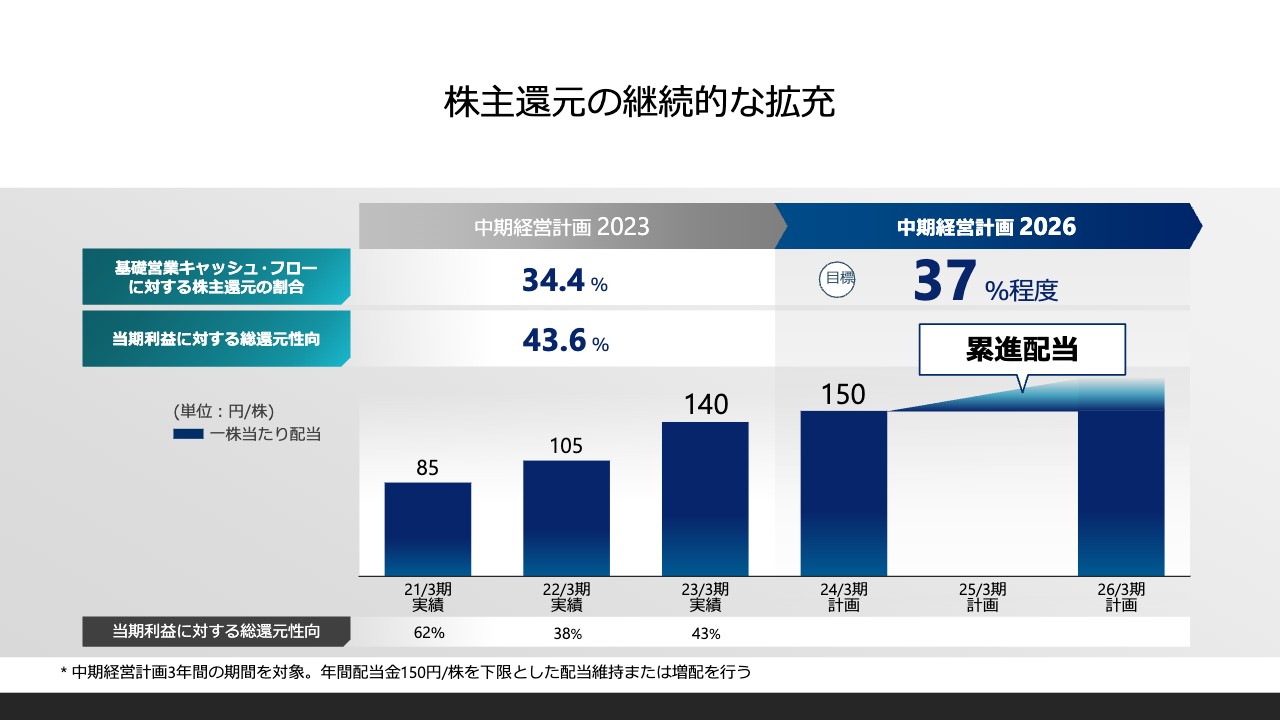

株主還元の継続的な拡充

山田:株主還元についても教えてください。

重田:新中経3年間累計の基礎営業キャッシュ・フローに対する株主還元の割合は、前中経の34.4パーセントを超える、37パーセント程度を目標とし、株主還元のさらなる拡充に努めます。

2024年3月期の1株当たりの年間配当金は、2023年3月期からさらに10円増配となる150円を下限として、累進配当を導入します。

大川:今、東証からPBR1倍割れ企業に対する圧力が非常に強まっています。この圧力は、言い換えると純資産を圧縮する、つまり、還元を強化して純資産を減らしてPBRを上げる意図が含まれていると思います。投資家からも、お金の有効活用として還元強化の圧力は強まってきていますか?

重田:当社は従来から、1株当たりの基礎営業キャッシュ・フローを念頭において、積極的な自己株式取得を行うことによって、1株当たりの配当金の継続的な向上に取り組んできました。

PBR1倍は会社の清算価値と等しいと言われることもありますが、当社は1倍が目安になるとはまったく考えていません。もちろん、株価と合わせて自社のPBRは日々確認しています。

当社の強みや成長性を、投資家のみなさまに丁寧にわかりやすく発信していくことが大切だと思っています。還元や成長投資に関わる対外発信については、投資家のみなさまから一定の評価をいただけていると思っています。

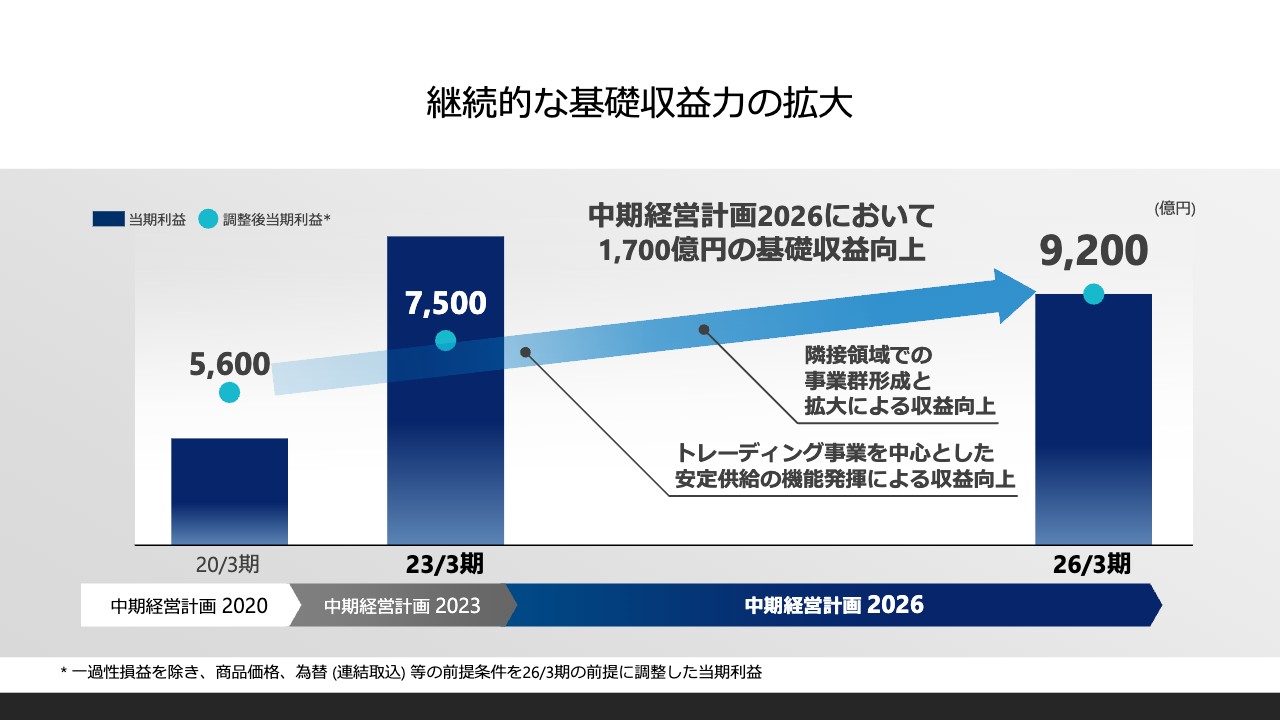

継続的な基礎収益力の拡大

山田:新中経の達成目標などをうかがいましたが、今年度は前年度のような資源高の影響は少なくなることが予想されます。利益水準については、どのように考えていますか?

重田:おっしゃるとおり、2023年3月期の収益・利益には商品価格の高騰によるアップサイドに加えて、コロナ禍後の反動需要の取り込みなどの影響が一部含まれています。2024年3月期以降、商品価格や反動需要といった要素は、少し落ち着きを見せると当社は想定しています。

スライドのグラフは基礎収益力の推移です。商品価格の高騰の影響を除いた基礎収益の伸びを示すため、商品価格や為替レート等を2026年3月期の前提条件に当てはめて再計算しました。これらの影響を除くと、2023年3月期の当期利益は7,500億円程度となります。

今後3年間、トレーディングなどの安定供給の機能発揮や、コア事業とその周辺領域の事業群の形成・拡大を続けて、2026年3月期には、2023年3月期と比べて約1,700億円の収益力の拡大を見込んでいます。

見込みどおり商品価格が落ち着いたとしても、2026年3月期やそれ以降の実力値として、安定的に9,200億円レベルの収益を見込んでいます。そして、事業環境次第ではさらなるアップサイドの取り込みが可能です。

大川:基礎収益力は商品価格の影響を極力除いたものということですが、具体的にはどのように計算されているのでしょうか? 資源を扱う事業において、そもそも商品価格変動の影響を排除することができるのでしょうか。

また、先ほど株主還元について、累進配当の導入と10円の増配というお話がありました。基礎収益力が拡大していく中で、累進配当はどの程度の信頼性と強制力を持つのでしょうか?

重田:当然、商品価格の変動の影響を業績から排除することはできませんが、基礎収益力の大きな要素として価格前提とその感応度があります。

鉄鉱石の価格が何ドル動くと、当社の業績に何億円ぐらいの影響があるかという感応度は、一部の商品についてその前提価格とあわせて金額を開示しています。

今回は、2026年3月期と同じレベルの商品価格と為替レートであると想定し、2023年3月期の数字を再計算し、示しています。

累進配当については、新中経の3年間の下限である150円はコミットメントだと思っていただいて構いません。外部環境の変化がある場合でも、こちらの累進配当を維持できると確信しています。

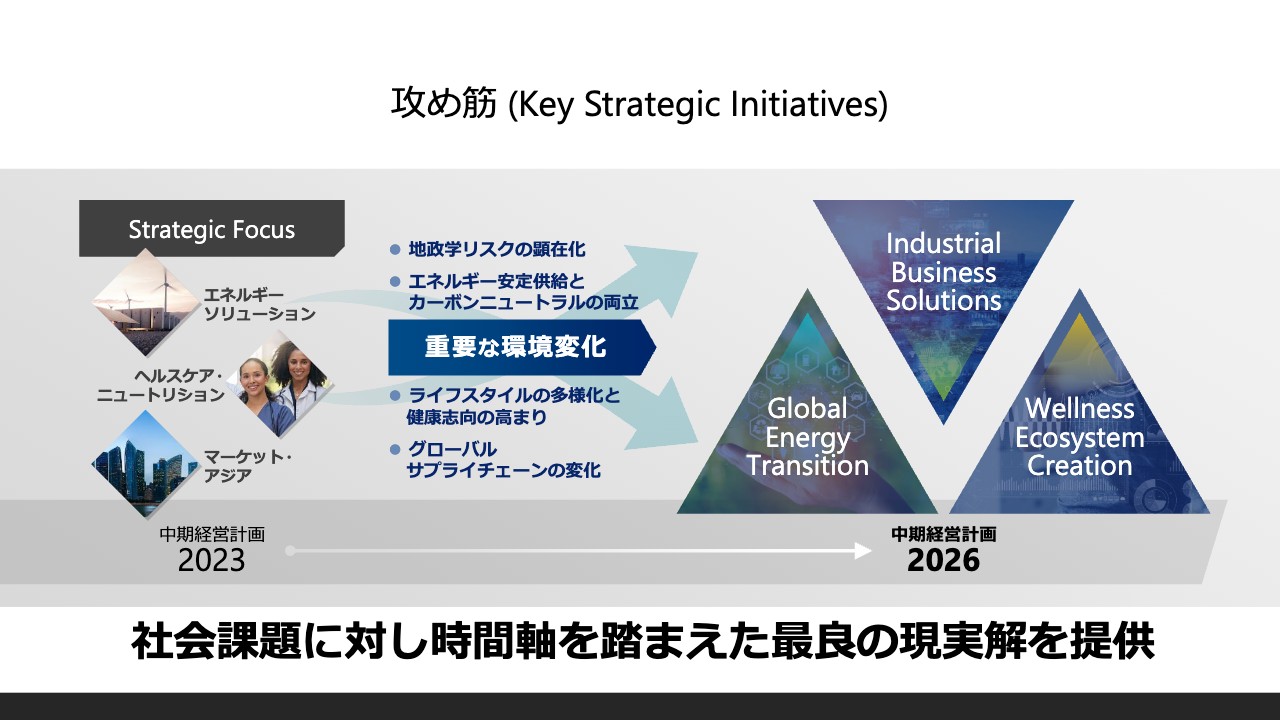

攻め筋 (Key Strategic Initiatives)

山田:今後の戦略・施策について聞かせてください。

重田:前中経でのStrategic Focusの取り組みを深めることが基本です。これに加えて、昨今の重要な環境変化を踏まえ、社会課題の解決に向けて当社の強みを発揮し現実解を提供できる分野として、3つの攻め筋を設定しました。

1つ目は、Industrial Business Solutionsです。世界中で展開しているさまざまな事業を通じて、安定供給のための高度な仕組みを作ります。

2つ目は脱炭素社会への移行に向けたGlobal Energy Transitionです。

3つ目はWellness Ecosystem Creationです。医療・健康に加え、健康に通じる食など、人々のライフスタイルの質向上に向けた事業を展開します。

Industrial Business Solutions

山田:3つの攻め筋について、具体的に教えてください。

重田:1つ目の攻め筋であるIndustrial Business Solutionsの一例として、モビリティ領域での取り組みをご紹介します。

地域・機能別にグローバルに広がる事業ポートフォリオを活かし、産業を支えるモビリティ事業群を形成します。例えば、現在北米で行っている自動車・トラック関連事業との相乗効果が見込める新規事業を立ち上げ、より大きな事業群に広げていきます。また、アジアでは各国の経済成長を取り込むかたちで、事業群を形成します。

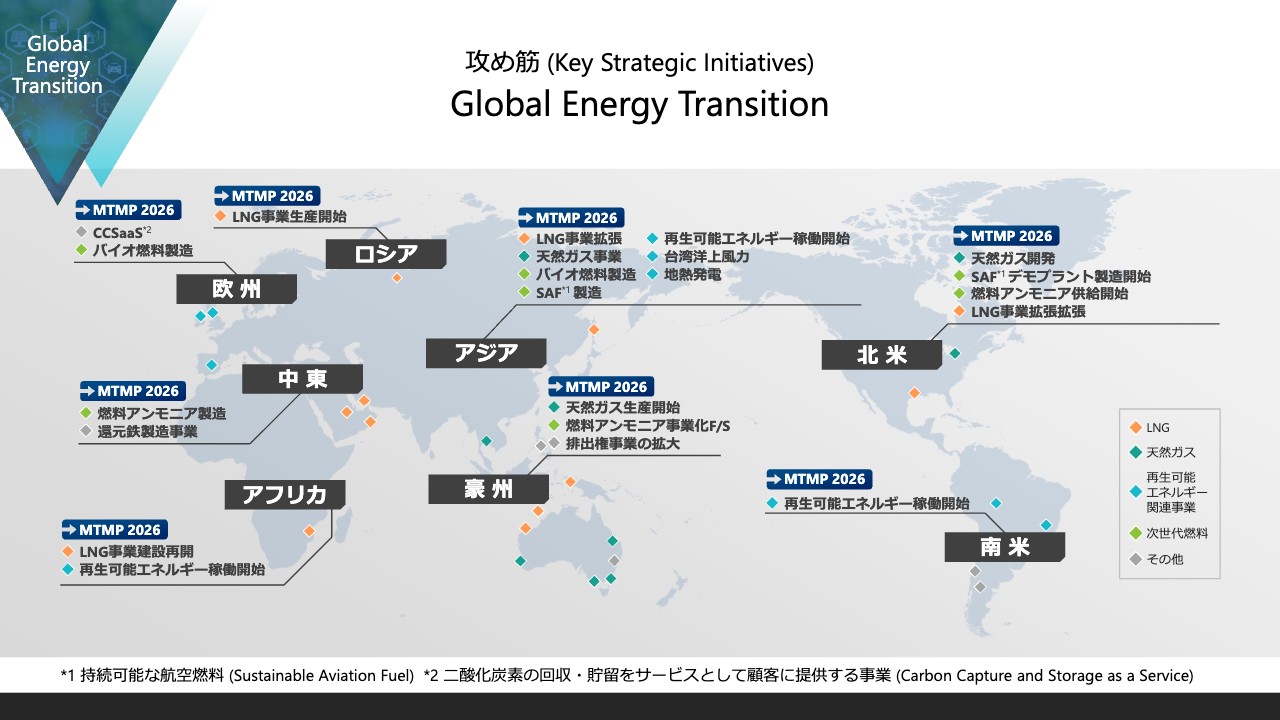

Global Energy Transition

重田:2つ目の攻め筋であるGlobal Energy Transitionについて、スライドには、当社が世界中で取り組んでいるプロジェクトを示しています。マップの中にはすでに稼働中の案件のほか、数年以内に投資の最終判断や稼働開始を迎える案件も含まれています。

当社は相対的に環境負荷の低いLNGを、低炭素社会実現のための現実解と捉えています。LNGの安定供給を継続しながら、水素・アンモニアなどのさらに環境負荷の低い次世代エネルギー、そして再生可能エネルギーの事業にも積極的に取り組むことで、脱炭素社会の実現に貢献したいと思います。

大川:世界的に進んでいる脱炭素の流れについて、今後いろいろな動きがあったとしても、元には戻らないように思います。しかし、脱炭素に対する一般論を聞くと、資源の採掘コストの増加や新エネルギーに転換するためのコストなど、マイナスのイメージが非常に大きくあります。

そのようなことを踏まえても、脱炭素に向けた大きな変化の流れは、御社にとってビジネスチャンスになり得ると考えてよいのでしょうか?

重田:おっしゃるとおり、脱炭素に関する取り組みにはコストも時間も必要です。一方で、先ほど例を示した次世代燃料のような、グローバルで産業横断的な解決策を必要とする複雑な課題は、過去からの当社の得意分野であり、ビジネスチャンスになると思います。

また、当社のさまざまな強力なパートナーを含むグローバルで高度なネットワークの協働を通じて、最先端の知見や技術、製造拠点の確保ができ、競争力のあるサプライチェーンの確立が可能だと考えています。

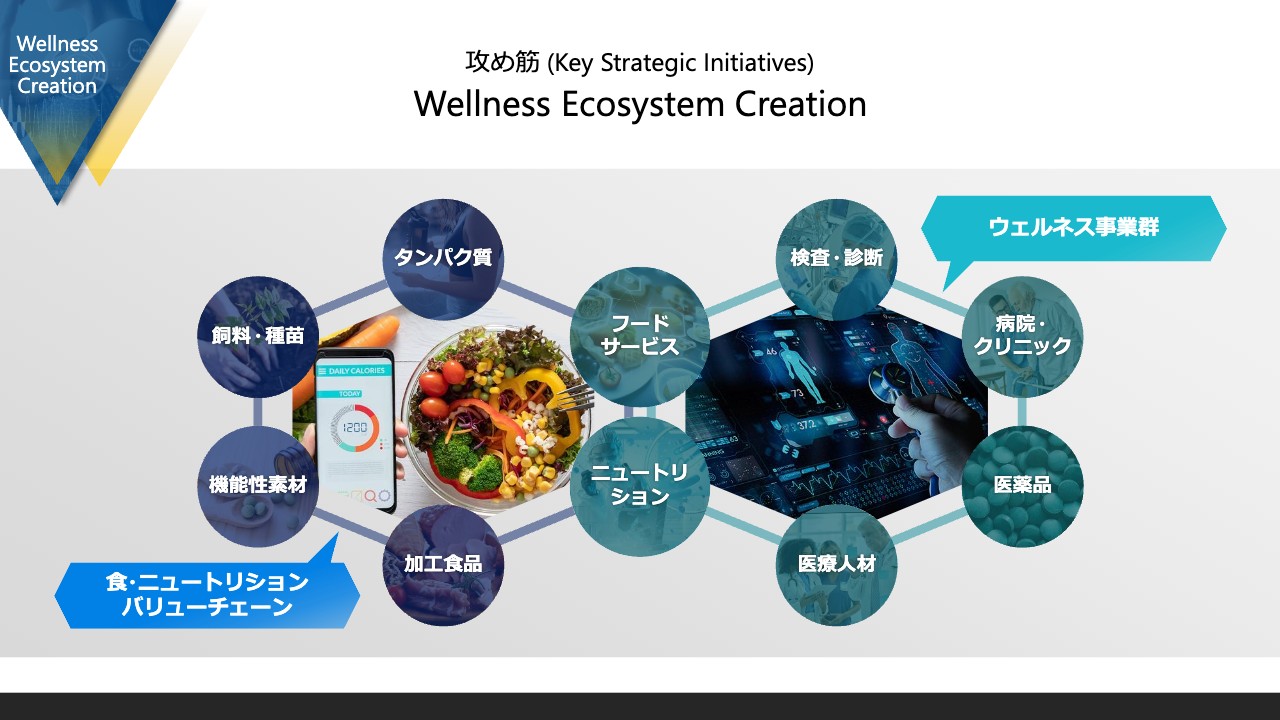

Wellness Ecosystem Creation

山田:3つ目の攻め筋について教えてください。

重田:3つ目はWellness Ecosystem Creationです。スライドの図は、当社が取り組む食・ニュートリションのバリューチェーンから、ウェルネス事業群へのつながりを示しています。

食の安定供給、環境負荷の低減、さまざまなニーズに応じた食品の提供によって、食を通じた健康や効果的な医療へとつなげていきます。

質疑応答:ウォーレン・バフェット氏による出資について

山田:番組に届いた質問にこの場でお答えいただきたいと思います。「ウォーレン・バフェット氏が日本株に注目し、御社にも出資していますが、経営陣はどのように受け止めているのでしょうか?」とのご質問が届いています。

重田:2023年4月に、ウォーレン・バフェット氏およびグレッグ・アベル副会長と面談しました。当社からは会長、社長、CFOの私の3名が出席し、当社の経営戦略・方針についてお話しするとともに、ヘルスケアのような事業を例に挙げながら事業戦略等を細かくご説明しました。

日頃より総合商社である弊社の事業はわかりにくいといわれていますが、バフェット氏には「とてもよくわかる」と言っていただきました。また、経営陣を信頼していることもお伝えいただき、非常に自信になったと思っています。

約1時間の面談で、当社のさまざまな取り組みやグローバルな展開をご理解いただくとてもよい機会になりました。今後、協業の機会があれば、ぜひ一緒に取り組んでいきたいと考えています。

山田:この度は貴重なお話をありがとうございました。

最後に

山田:大川さん、今回のお話はいかがでしたか?

大川:大手の総合商社に直接お話をうかがう機会はあまりないため、実態が見えにくいといわれますが、その事業を理解できる大変価値のある内容だったと思います。

特に今は時代が変わってきて、脱炭素やESGに真剣に深く関わる必要が出てきています。また、新興国のインフラなど新しい事業への投資を加速させることで、経済の発展と環境の改善に貢献しながら自分たちも収益を上げることができるということだと思います。だからこそ、世界の著名投資家も商社というビジネスの未来に勝機を見出し、莫大な資金を投じているのだと思います。今後も注目したいです。

スポンサードリンク

関連キーワード