関連記事

伊藤忠商事、当期純利益は前年同期2.6倍 四半期ベースで最高の決算となり通期見通しに対する進捗率も高進捗

2021年8月25日 08:55

![]()

記事提供元:ログミーファイナンス

伊藤忠商事、当期純利益は前年同期2.6倍 四半期ベースで最高の決算となり通期見通しに対する進捗率も高進捗[写真拡大]

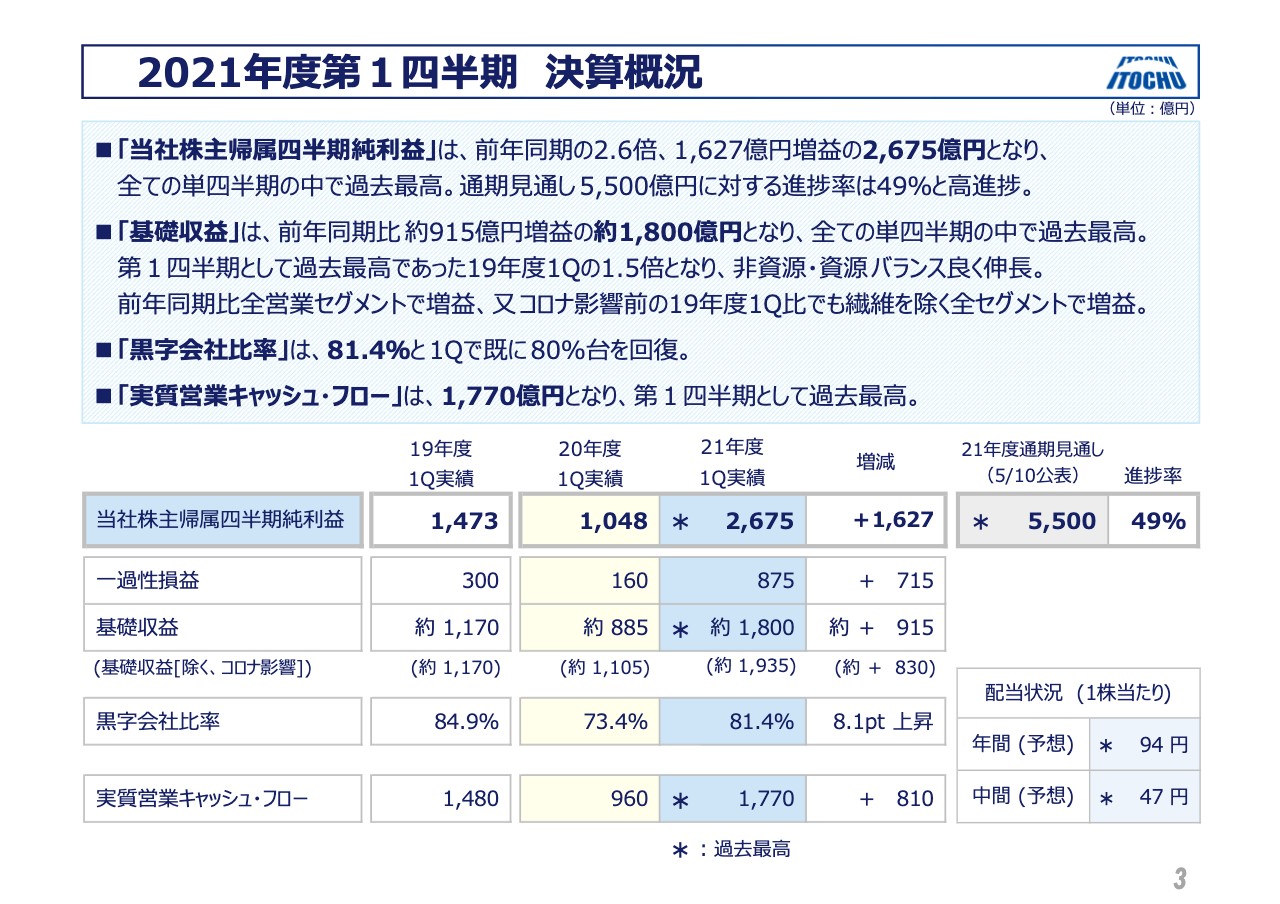

2021年度第1四半期 決算概況

鉢村剛氏:私から第1四半期の決算についてご報告いたします。まず、長くCFOを務めておりますが、「最高の第1四半期」のみならず、「四半期ベースで最高の決算」をみなさまにご報告できることとなりました。

史上最高の好決算だったわけですが、全営業セグメントが実質的に増益でした。「破竹の勢いがあった」と言ってもよいかもしれません。極めて強かったということです。

当期純利益は2,675億円です。この中には一過性の利益が875億円含まれますが、これを控除した基礎収益力は約1,800億円で、これも史上最高です。純利益の2,675億円は前年同期比で2.6倍弱で、155パーセントの増益です。

四半期ベースでの史上最高は2020年第2四半期の1,477億円でしたが、これに比べても1.8倍という数字です。

基礎収益というのは「一過性利益が大きかったがために収益力が強かったのではないか」ということの否定を表すものですが、約1,800億円は前年同期に比べて2倍になっています。

基礎収益ベースでの史上最高は、年度ベースで約5,000億円という史上最高益を出した2019年の第2四半期で1375億円でしたが、この時からも1.3倍になっています。

全セグメントが前年比増益です。昨年の特殊性を考えコロナ禍前の2019年度と比較した場合も、繊維を除いてすべてのセグメントが増益でした。繊維は新型コロナウイルスの影響を若干吸収しきれないでいます。

後ほどご説明しますが、鉄鉱石が高価格となったため資源分野も好調で、四半期ベースで過去最高、加えて非資源分野でも過去最高となりました。

この第1四半期の結果を出すにあたっての経営環境ですが、日本や世界経済が新型コロナウイルスによって類例のない甚大なインパクトを受けた昨年同期とは異なっています。この第1四半期には、新型コロナウイルスのインパクトが一定程度は残りましたが、すべての事業セグメントの対面になる業界が、昨年同期と比べて回復基調にありました。

この回復基調を確実に捉え、昨年は別にして、2019年度までに積み上げてきた基礎収益力を着実に伸ばすことができたと理解しています。

特に化学品、情報・金融、機械に加え、北米の建材・産機、食料などの分野が、コロナ禍前の2019年度と比較しても好調で、非資源分野での最高益でした。もちろん、資源価格の高止まりというフォローがありました。

年間計画以上の一過性の利益が第1四半期に集中した上に、資産入れ替えをさらに進めたというプラスサイドがこの第1四半期にあったことで、当期純利益、基礎収益ともに四半期別で最高になりました。

今期の見通しに関しては、5月10日公表の5,500億円という数字を正式な公表では改定しませんでしたが、第1四半期が終わった時点で、すでに半分に近い49パーセントの進捗となっています。5月に公表した時には、「期中の上方修正があった場合には」という停止条件をお伝えしましたが、「今期中の上方修正はこの場でお約束する」とお話ししました。

私どもは、どのような環境の変化があってもそれを言い訳にせずに、対外公表した数値に必達する「コミットメント経営」を掲げています。第2四半期の進捗を見極めて、どのように上方修正するのかを考えるつもりです。

今期の見通しに関して、5,500億円という対外公表値を作った段階では、基礎収益が昨年の4,500億円から600億円伸びるとした上で、一過性利益を500億円見込んでいます。新型コロナウイルスの影響が昨年度よりも緩和することによる200億円ほどの改善と、バッファを見込んで5,500億円だということです。

そのため、基礎収益の部分も一過性の部分も、この第1四半期での積み上がりをご覧いただくと、我々がどの程度のレベルにあるのかがおわかりいただけると思います。中計の期間中に「この3年間で6,000億円を目指す」というのを遥かに上回るような環境にあると思っています。

その中で、当然みなさまもご関心がある、今期に留意すべき外部環境ですが、経営環境が急変しない限り、大きな懸念事項はないと思っています。仮に変化が起きたとしても、上方修正した見通しを下げることはないとお伝えするつもりです。

留意しなければならないポイントとして、IMFが日本の経済成長を4月段階から0.5パーセント引き下げました。これによって、今年度の成長を2.8パーセントと見ていますが、下期に向けて「楽観一色」ではなく、新型コロナウイルスの再拡大による消費・サービス業の回復遅延のリスクを、頭の中に入れておかなければならないと思います。

また、ワクチン接種が進んでも、新型コロナウイルスの感染拡大のリスクによって、日本のみならず世界各国の消費の急減や、急速な貿易収縮で、下期の経済回復のシナリオが大きく乖離するリスクがないわけではないと思っています。

ただし、第1四半期の実績を踏まえて、我々が置かれている位置を考えると、大きな心配はないと言えると思っています。

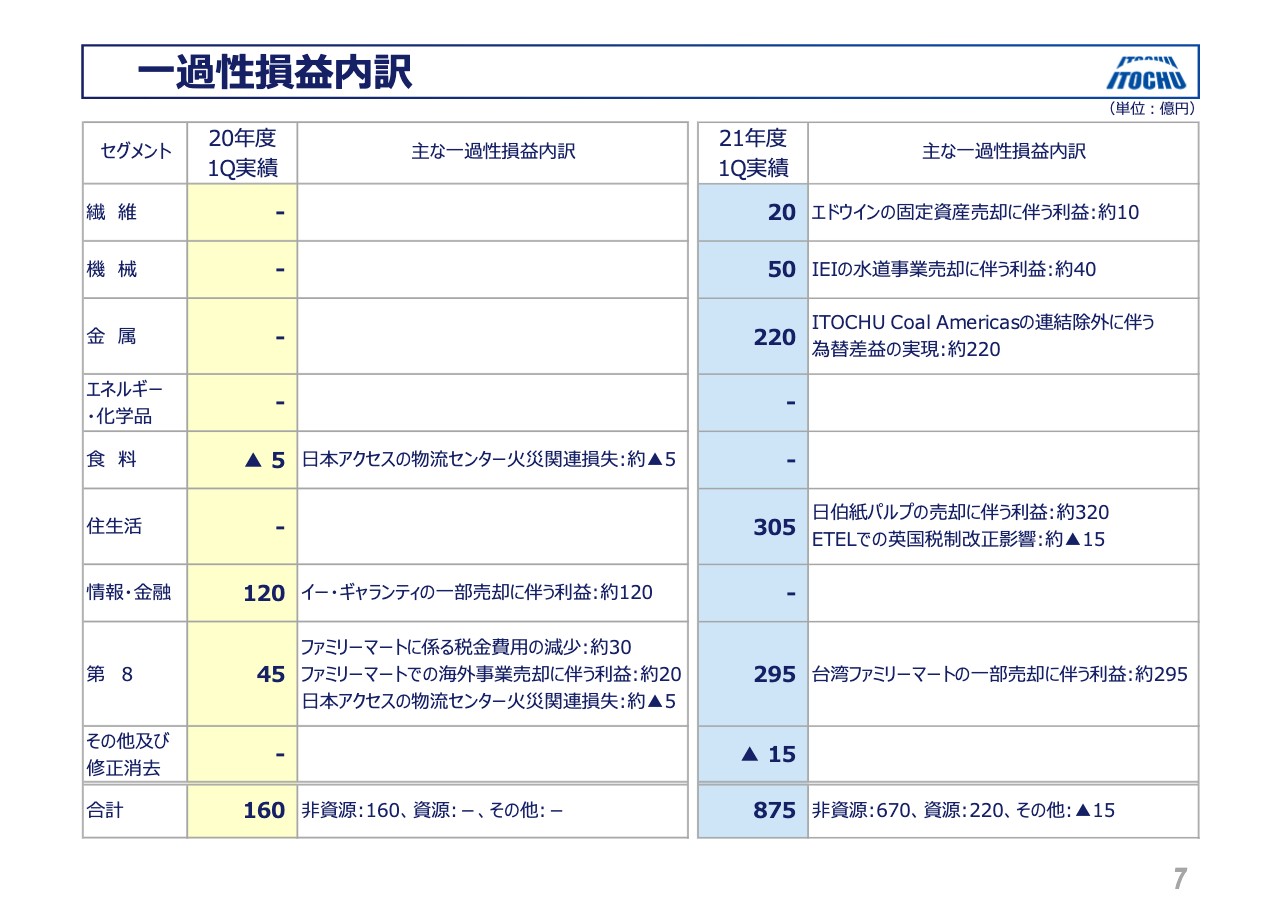

一過性損益内訳

先ほど、一過性損益について少しお話ししましたが、スライドにはカンパニーごとの一過性損益を記載しています。昨年のこのタイミングでは、情報・金融カンパニーでイー・ギャランティの株式を一部売却することによる利益を120億円計上しました。この120億円の反動で、情報・金融カンパニーは前年対比でマイナスに見えるのですが、それ以外は好調でした。

この部分を踏まえた上で、2021年度第1四半期の実績は875億円です。もともと年初には、1年間で500億円程度と見ていました。当時カウントしていたのが、王子製紙に我々のブラジルの権益を売却した日伯紙パルプのディールです。ようやく第1四半期でディールということになり、約320円億円を計上しています。

また、台湾ファミリーマートの一部売却に伴う利益は約295億円です。これほど大きくなるとは思っていなかったのですが、この2つを想定した計画でした。それ以外の部分は、年間の一過性利益の想定の中に組み込んでいません。

台湾ファミリーマートの一部売却に伴う利益に関しては、2018年に我々がファミリーマートを子会社化するにあたって、すべてのアセットを再評価しています。

当時と、その後のファミリーマート側の台湾ビジネスに関するPPIHとの仕組みを取り替えた段階で、「伊藤忠商事にどれほどの影響があるのか」という質問をいただいたこともありました。当時は「あまり大きな影響はありません」とお伝えしていました。フェアバリューで台湾ファミリーマートのバリューもきちんと評価していたためです。

しかしその後、台湾ドルの為替の強さや、上場しているため、上場での株価の上昇が想定以上に大きくなったことがありました。これらにより、当初あまり予定していなかった部分が、昨年から今年にかけて、これだけ大きな金額になったということです。想定外のプラスの部分がありましたが、これは予算では一応見ていたということです。

それ以外の部分での大きなかたまりは、金属のITOCHU Coal Americasの連結外しです。これは、昨年第3四半期の決算公表の段階で、我々のGHG対応として「一般炭からのEXITを積極的に進める」とお話ししたことの一環として行ったものです。

投資した当初の段階よりも円安が随分進んでおり、この連結を外したことで、最終的に生産に向けて為替差益を認識しなければならないということで、この部分が220億円ありました。

加えて、機械の水道事業の売却に伴う利益、エドウインの固定資産売却に伴う利益等

があり、資産の入れ替えも積極的に行ったということで、当初想定していたよりも大きい、年間よりも大きい875億円の一過性利益が出ています。

新型コロナウイルスに関してですが、「最終的に新型コロナウイルスのインパクトはどこまで回復できるのか」と言うと、完全に回復するのはなかなか難しいという前提ではあります。

しかし、昨年第1四半期の実績では約220億円のマイナスのインパクトがあったのに対して、この第1四半期では135億円のインパクトに低減していると理解しています。

引き続き、アパレル分野、コンビニ分野、航空機関連分野への影響は大きいのですが、昨年大きなインパクトがあった自動車関連や、生活資材のヨーロッパのタイヤ関連のビジネスは想定以上に回復しています。

もともと、今年度の新型コロナウイルスのインパクトは、昨年の560億円くらいから400億円弱くらいに軽減されていくという見通しでした。

これらを踏まえて、第1四半期のインパクトが135億円ということも含め、現時点では年間で320億円くらいになるかと見直しています。当初の見通しよりも100億円くらい改善するだろうと思っています。

引き続き、コンビニとアパレル関連でこの320億円の3分の2くらいのインパクトは残ると思っています。しかし、第2四半期で残るインパクトが、下期では概ね大きな改善が見込めるだろうという見通しも立てています。

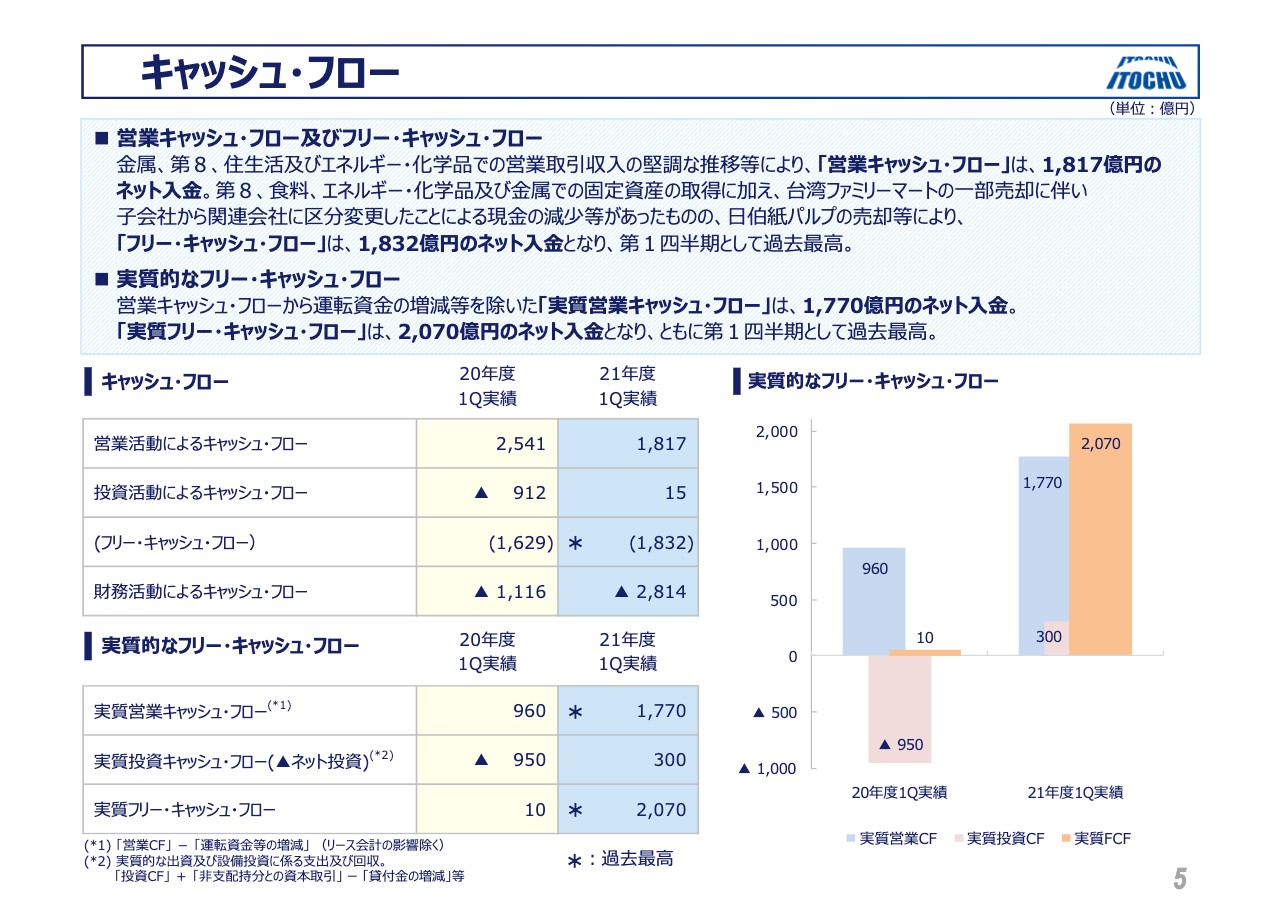

キャッシュ・フロー

キャッシュ・フローに関しては、実質営業キャッシュ・フローが1,770億円と前年同期比で84パーセント改善しています。

ファミリーマートが関連する収納代行が先行したり、資源価格が上がっていくことで在庫が増えたり、在庫の価格が高くなったり等の商品価格のプラスアルファがあって、ワーキングキャピタルが増える部分もありました。

加えて各セグメントで営業・ビジネスが好調で、キャッシュをしっかり回収しているということで、実質面でキャッシュのジェネレーションが極めて強かったということです。

スライドの表を見ると、営業キャッシュ・フローだけ、ワーキングキャピタルが入ったベースでは昨年の2,541億円から1,817億円に減っているのではないかと思うかもしれません。しかし、昨年が極めて特殊で、ファミリーマートにおいて休日要因でワーキングキャピタルが大変小さく出ていました。

また、昨年はエネルギーの債権関連の回収や、住生活関連での不動産の売買のプラスなどの少し特殊な数字があったため、実質営業キャッシュ・フローを見ていただくとよいかと思います。

投資実績内訳

投資に関しては補足資料の19ページに記載しています。第1四半期のグロスの投資は約970億円です。

大きいものは基礎産業の部分で、海外の機械のIPP関連で追加のお金が出ているほか、ほけんの窓口グループの追加の取得を行うなどの投資に加えて、通常のビジネスのキャペックスが大きく出ています。これらを合わせて、グロスでは970億円の投資になりました。

一方で、資産の入れ替えをどんどん進めたこともあり、日伯紙パルプの売却や台湾ファミリーマートの一部売却等があって、1,270億円を回収しています。そのため、ネット投資がマイナス300億円ということで、300億円の回収先行となっています。

冒頭に戻って、私どもが最大の強みとしている中の1つである、事業会社の黒字化比率です。昨年は繊維を中心に赤字会社がずいぶん多かったのですが、第1四半期ですでに80パーセント台を回復しています。

今年の連結対象は280社あり、黒字会社比率は81.4パーセントです。昨年が74.3パーセントだったため、大きく改善しています。昨年はこの段階で72社が赤字でしたが、これがほぼ半減して今は47社です。年度末に向けてさらに改善していく予定です。

ちなみに、事業会社について、20億円以下の小さな事業会社を中心にうまくポートフォリオをかませながら、ハンズオンで事業経営をしているのが私どもの強みであると、ずっとお伝えしてきました。昨年、このような環境下でありながら最高益を更新した会社は、実は46社ありました。

今年も33社が最高益を更新する計画になっており、そのうち15社が連続での更新となります。大きなところでは、CTC、Dole、ヤナセ、エネクス、ファミリーマート、取り込みのCITICもそうですが、我々が分散しているそれぞれのセグメントのコアになるような会社が最高益を更新していきます。このような計画を着実に今進めているということです。

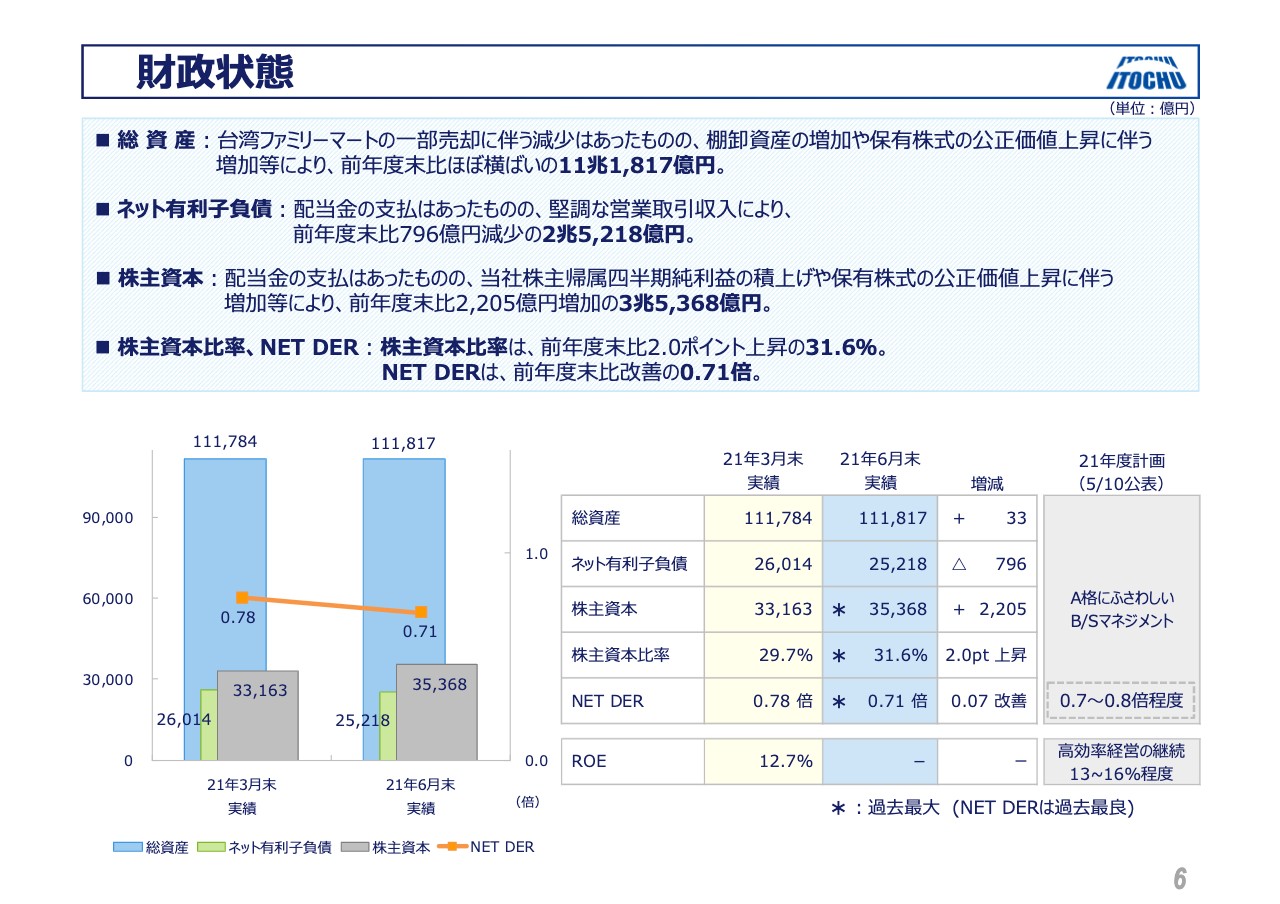

財政状態

財政状況については、総資産が約11兆2,000億円です。台湾ファミリーマートの売却等がありましたが、棚卸資産が増えたり、保有株式の評価が上がったりして、ほぼほぼ「往って来い」というかたちです。

ネット有利子負債が2兆5,000億円程度まで減っていますが、これは営業キャッシュ・フローの好調な増加や、投資の回収先行によるものです。

株主資本については、史上最高の3兆5,000億円を超えました。5月の段階でお伝えしたように、B/Sを強くしていくという観点で、最低限のフロアとして「株主資本比率は30パーセントを超える」という目標値を置いています。これに関しては31.6パーセントと、着実に株主資本の厚みを増してきています。

株主資本が厚みを増して、有利子負債が減ったため、NET DERは今までで一番低い0.71倍となっています。我々は劣後債を発行していないため、これらを緩和しなくても0.71倍まで下がってきているということです。

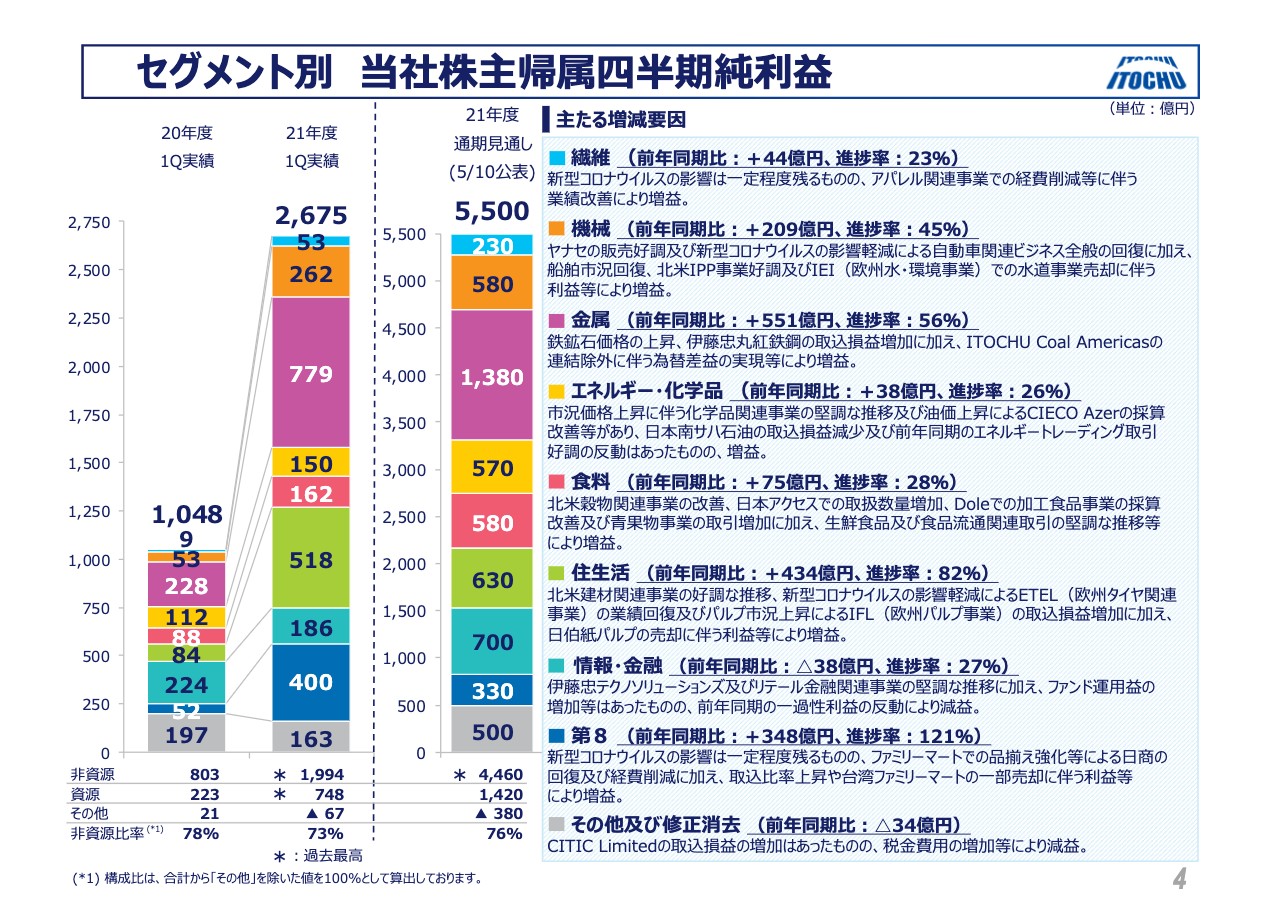

セグメント別 当社株主帰属四半期純利益

セグメントについて個別にお話しします。4ページに、全体のまとめが前年対比で記載してあります。セグメント単位、事業会社ごとの詳細については、補足資料の10ページから18ページに細かく記載しています。

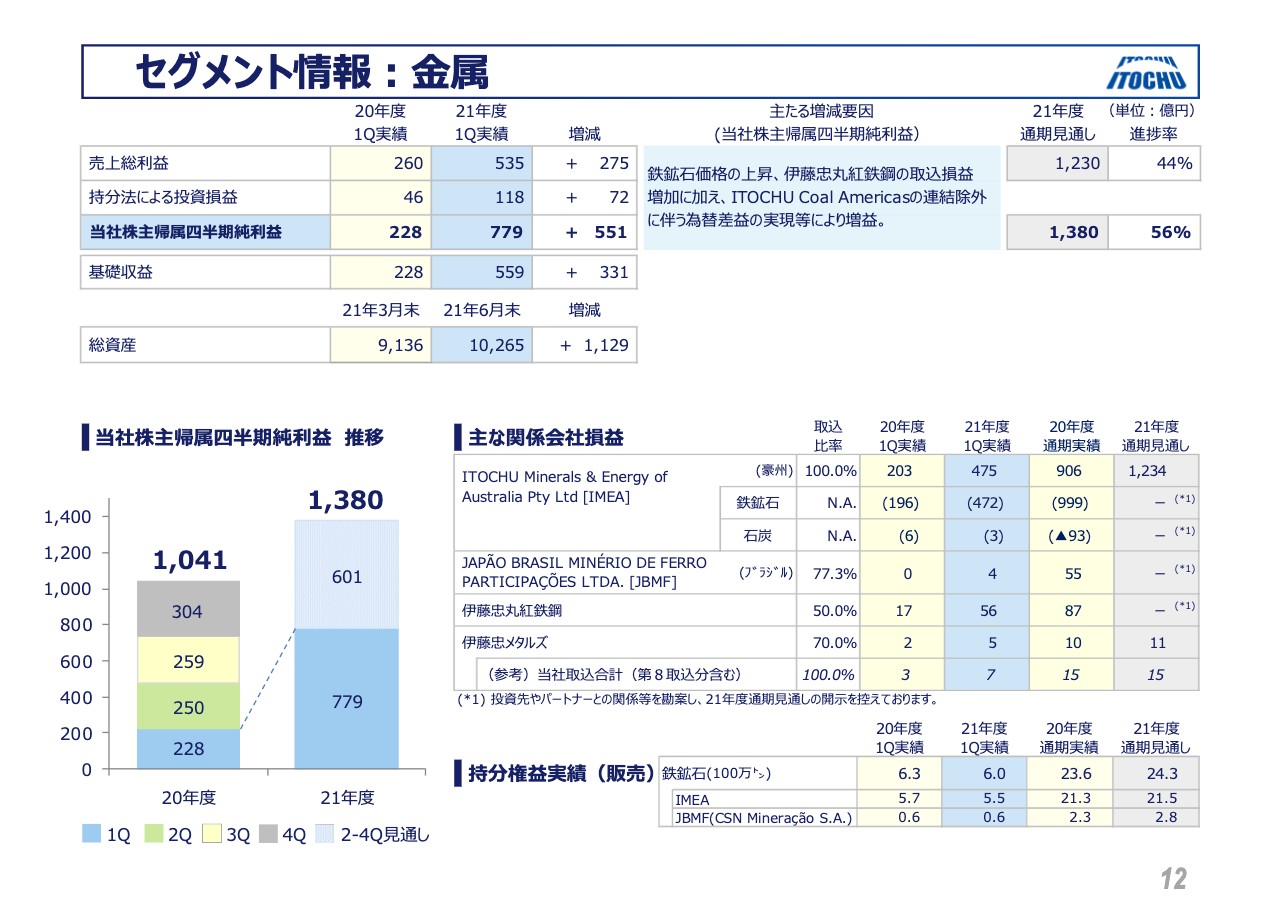

セグメント情報:金属

セグメント別でご覧いただくと、金属の当期純利益は前年同期比で551億円増えています。年間見通しの1,380億円に対して極めて順調に進み、半分を超える56パーセントの進捗となっています。

第1四半期で約780億円という数字が出ていますが、この部分のみならず、非資源の部分が1,994億円ということで、非資源の比率が73パーセントという高さになっていることも、我々の強みであると思っています。

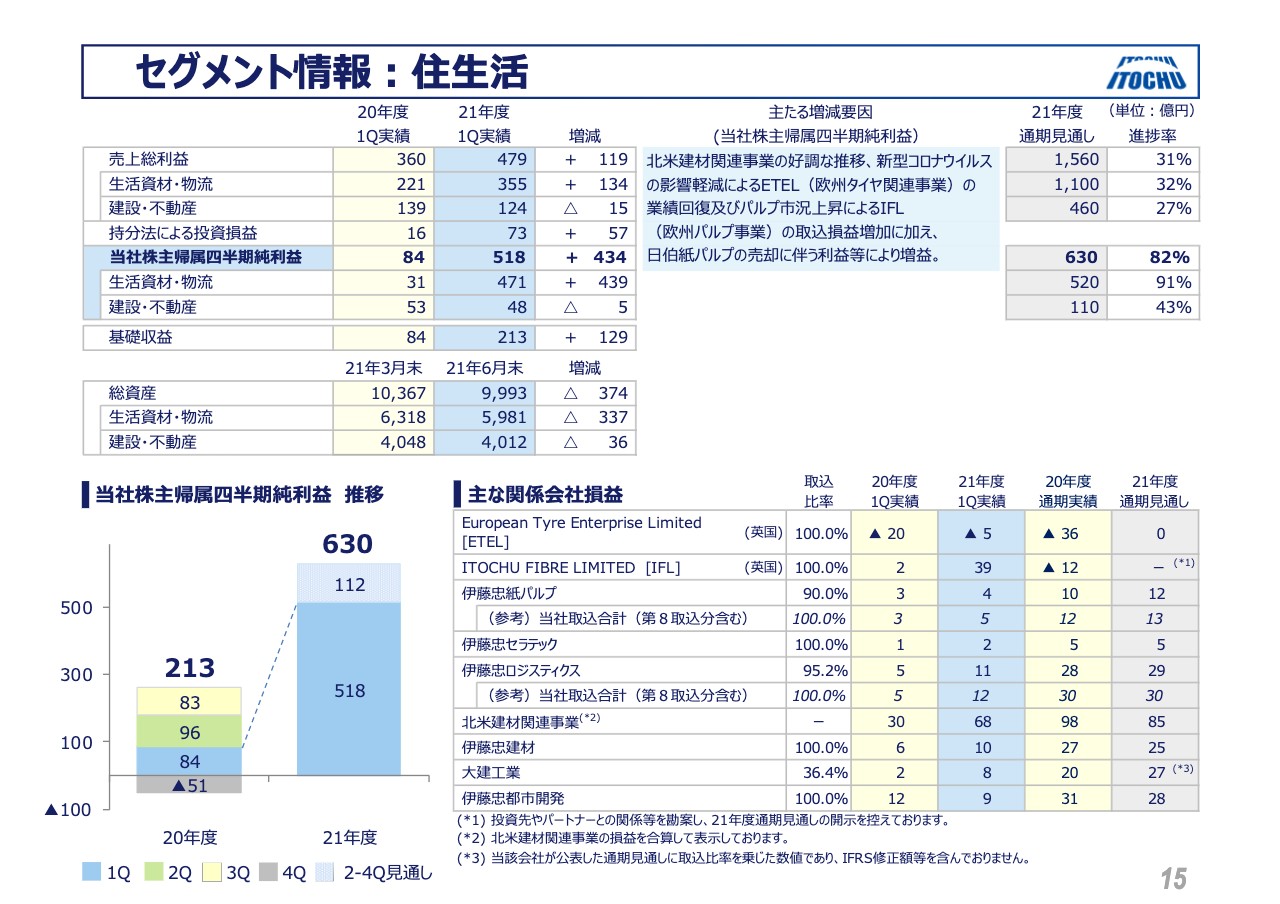

セグメント情報:住生活

一番大きかったのは住生活の分野で、当期純利益は518億円となっています。もちろん、日伯紙パルプの売却益も入っています。加えて、北米でMASTER-HALCOを中心に展開している建材ビジネスが、ロールアップで他社を買収しながら大きくしているのですが、アメリカの好景気を踏まえて、極めて好調な数字になっています。

パルプの価格が戻ったこともあり、ヨーロッパのMETSA FIBREの収益がプラスになっています。昨年のロックダウンの影響からの回復があるETELも、想定以上に順調に回復してきています。

第1四半期の実績ではマイナスの数字が出ていますが、これはイギリスが税制改革で法人税の引き上げを予定しているのをマイナス要素として見ているためです。そのため第1四半期が赤字になっていますが、実はプラスです。順調に回復してきています。

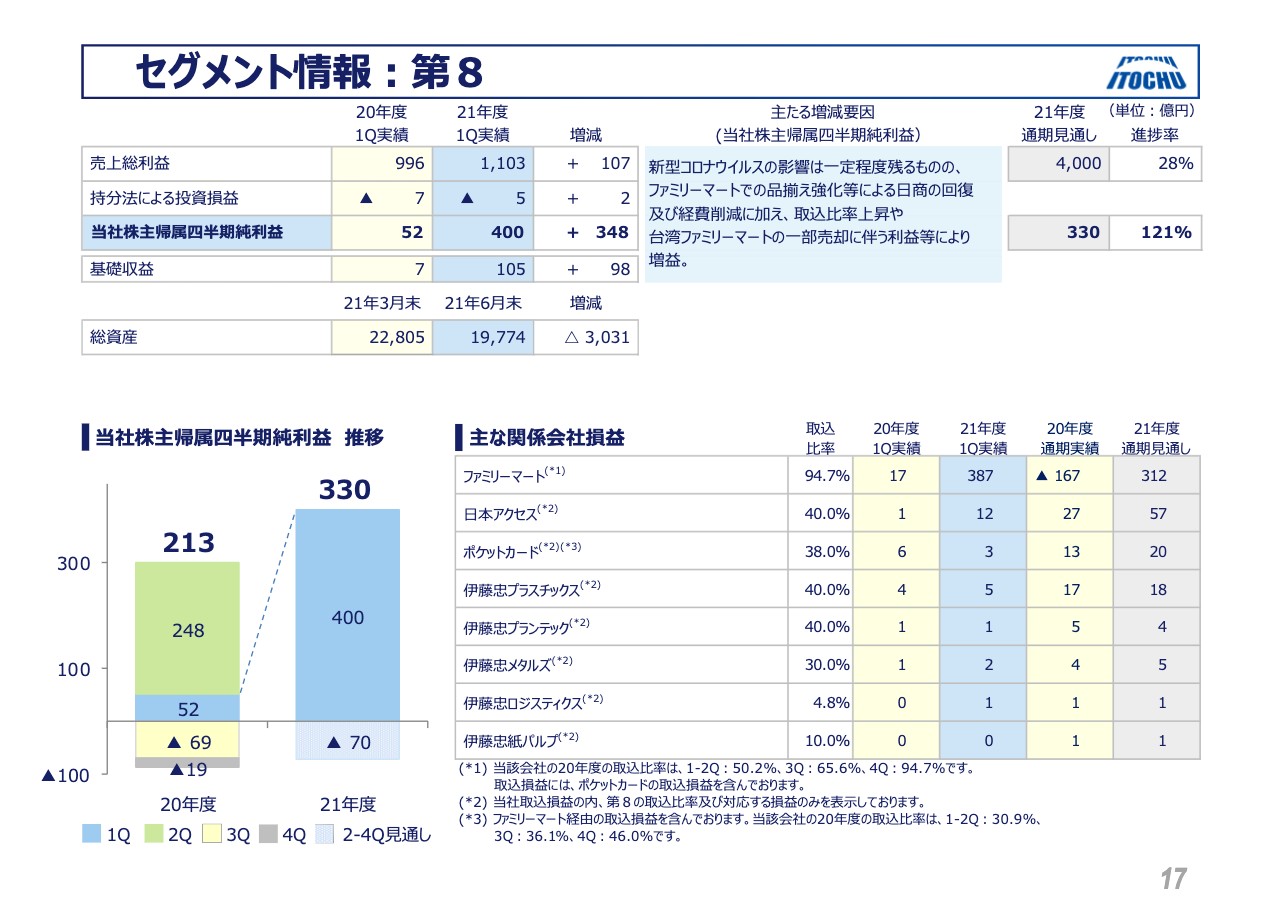

セグメント情報:第8

その次に大きな部分が第8カンパニーです。台湾ファミリーマートの売却益295億円を除いても、前年比で日商が回復してきています。2019年対比ではまだ90パーセント台ですが、徐々に徐々に回復しているということです。ファミリーマートについては、後ほどコメントします。

また、昨年のこのタイミングでは取り込みがまだ50.2パーセントだったものが、今は100パーセント取り込んでいることがあります。

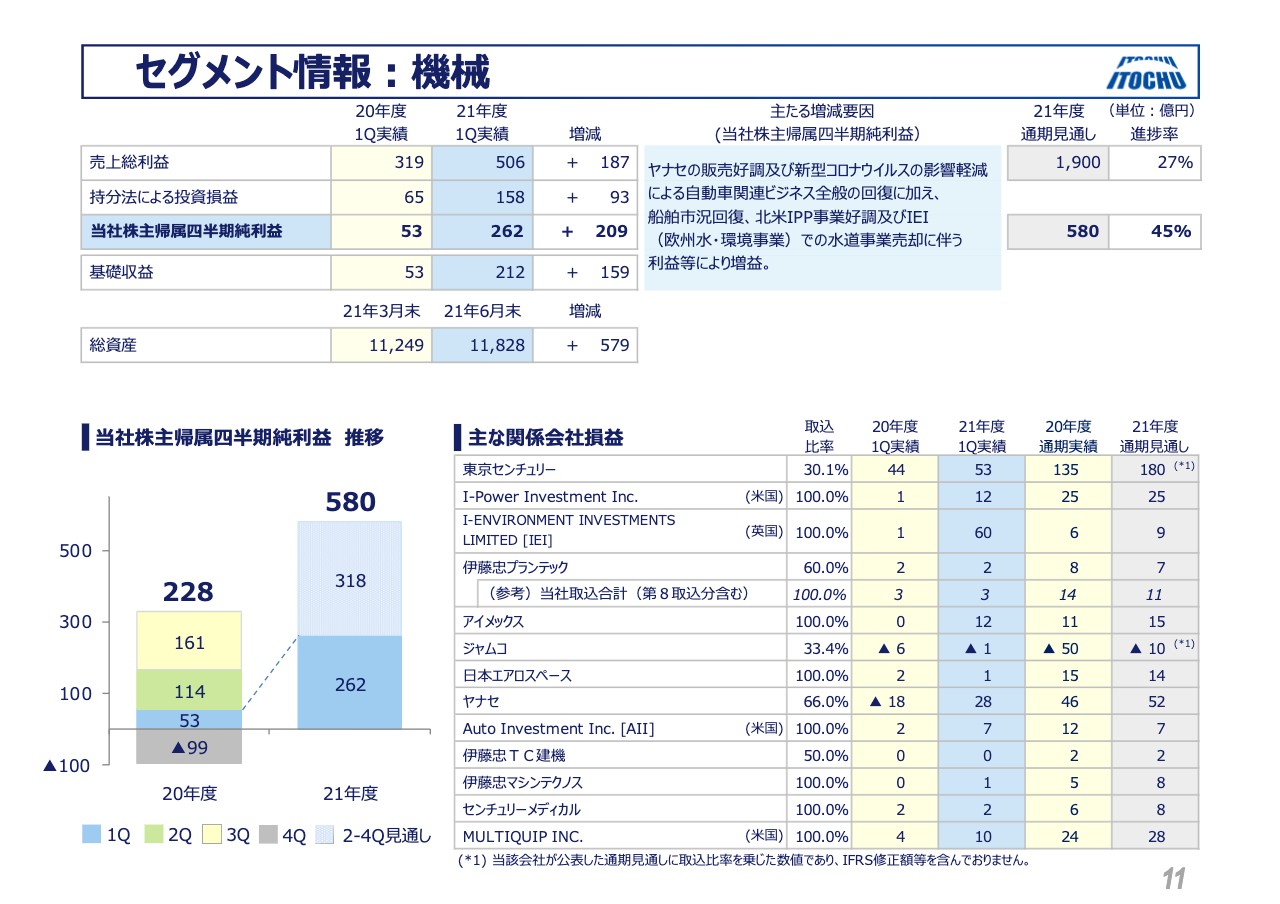

セグメント情報:機械

その次に大きなかたまりは機械で、当期純利益は262億円です。特殊のイギリスでの水道事業の売却がありますが、ヤナセの回復が特筆すべきことだと思っています。ヤナセが扱うのは高級車ではありますが、国内での需要が極めて強く出ました。

昨年までは、トップラインを上げるよりも、コストを下げることで構造改革をしながら利益を上げていくという下支えをして強くなってきました。

販売台数、新車、中古車、アフターサービスの販売数も含めて極めて順調で、採算が改善しています。引き続き、コスト改善を行う特別な人間を雇用するなどの対応をしています。

年間の見通しは個社ベースで77億円でしたが、第1四半期ですでに41億円ということで、進捗率が53パーセントです。当然、予算は大きくオーバーしていくものと考えています。

むしろ、第2四半期、第3四半期で、半導体の不足によって車両が私どものところに入ってこないのではないかと心配しなければならないくらいに、販売は極めて順調です。そのため、現時点ではあえて上方修正をしていません。

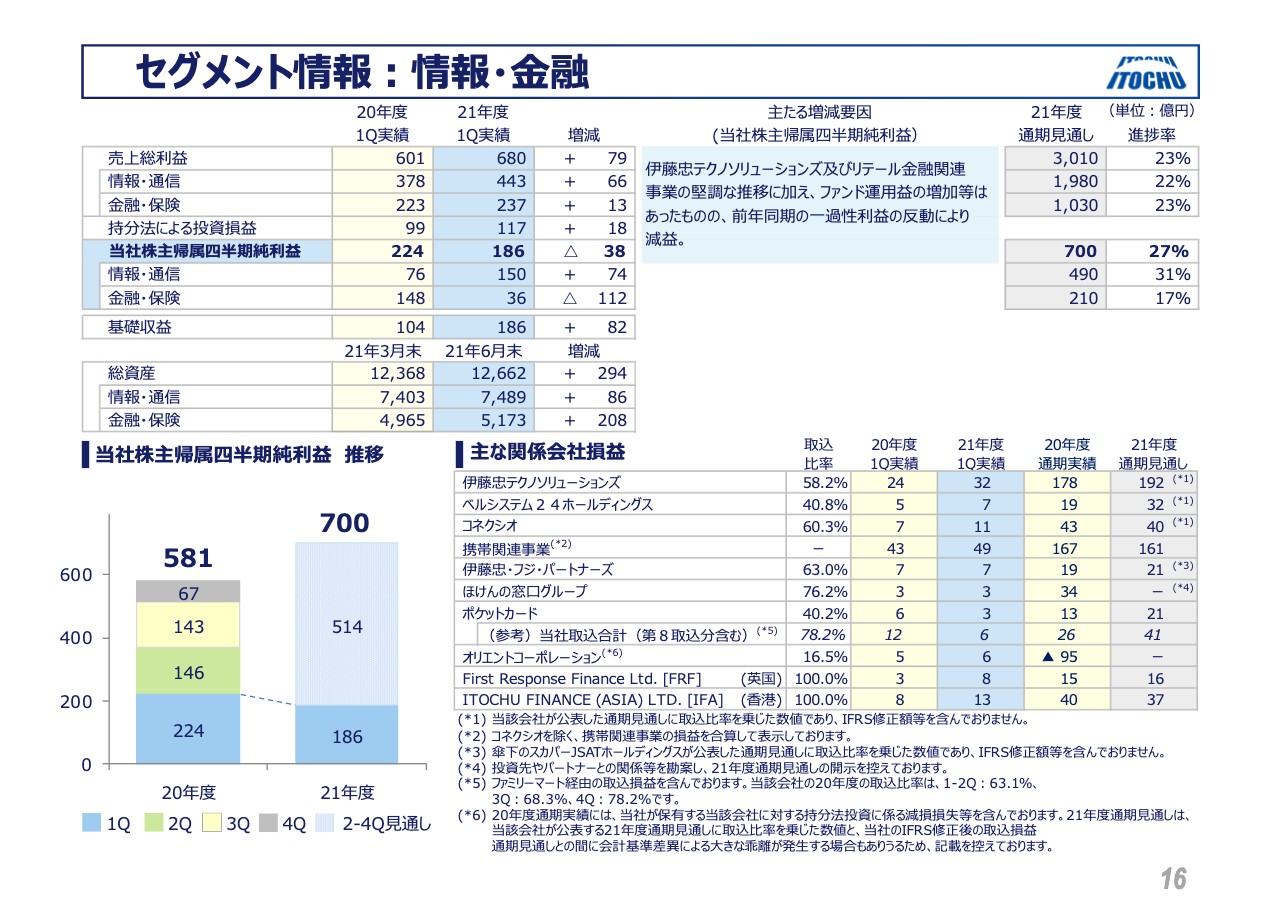

セグメント情報:情報・金融

情報・金融です。先ほどイー・ギャランティの反動というお話をしましたが、CTCの携帯関連事業、ベルシステム24、コネクシオ等の情報分野の好調が続いています。5G対応やDX対応をいろいろな会社が進めています。バックログもかなり積み上がっている状況です。

ファンド評価は一過性ではありませんが、ファンドの11号が保有資産の評価で大きめの利益を出しています。

情報・金融分野は我々の将来の牽引分野でもありますが、極めて順調です。消費者金融分野についても、海外・国内の消費者金融事業が着実に増加しているという強みがありました。

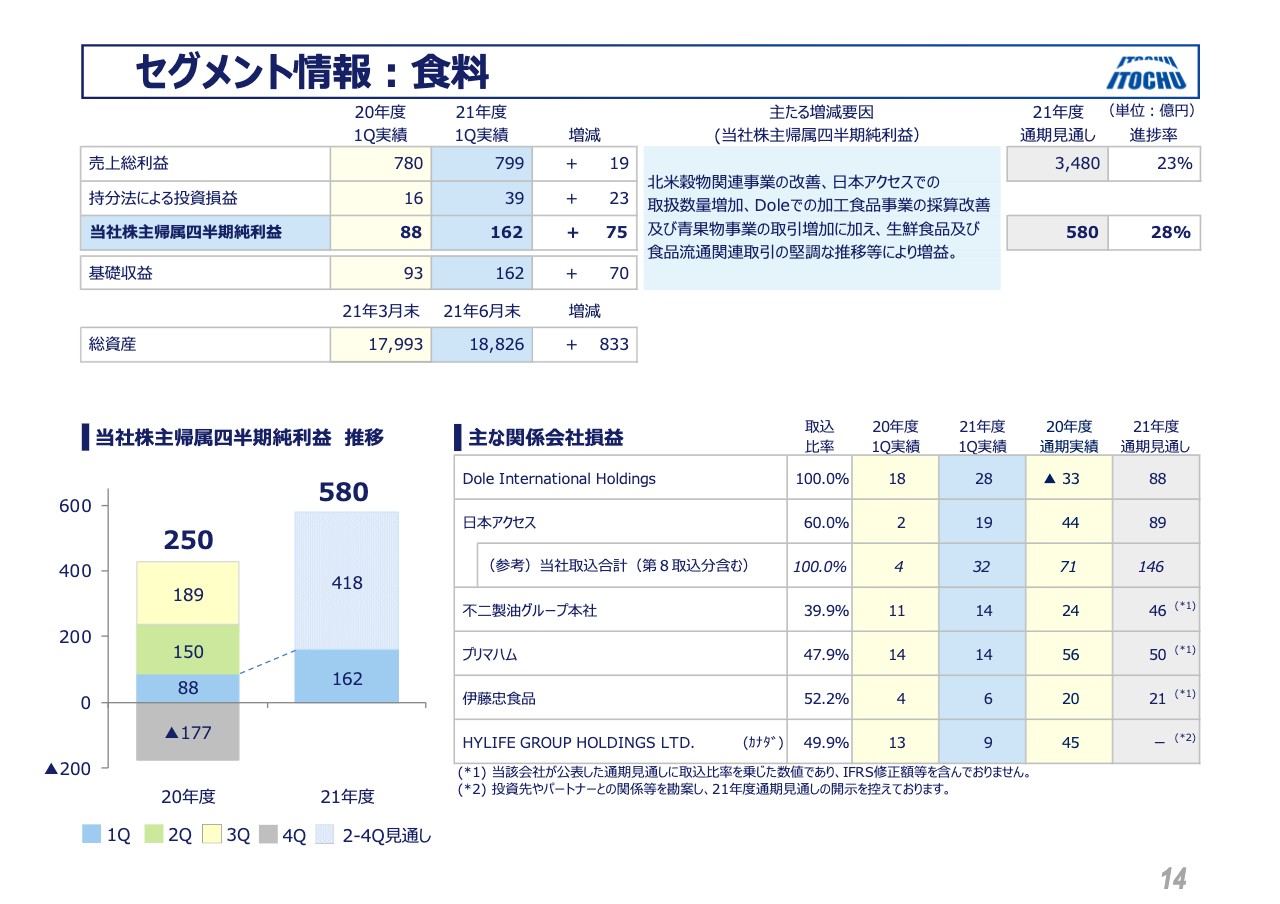

セグメント情報:食料

その次の大きいかたまりは食料の当期純利益162億円で、前年同期比で75億円増えています。進捗は28パーセントとあまり大きく見えませんが、特に単体ベースで着実に、魚などを含めた生鮮関連のビジネスが増えていたり、大手メーカーの取扱を増やしたりしています。このようなところで単体のトレードのプラスが出ています。

北米の穀物集荷事業は、通常であれば第1四半期の「出っ込み引っ込み」が多いところですが、この反動があり順調に穀物の集荷ができています。Doleは、今年はパイナップル、バナナの生産がともに好調で、価格も順調に推移しています。先ほどお伝えしたように、今年は最高益を狙える環境にあります。

日本アクセスも、昨年はコンビニ向けのビジネスのドロップ、すなわち落ち込んだ部分があって、スーパーマーケットやドラッグストアの部分でカバーしきれなかったとお話ししました。今は両方ともカバーしつつあるということで、順調になってきています。

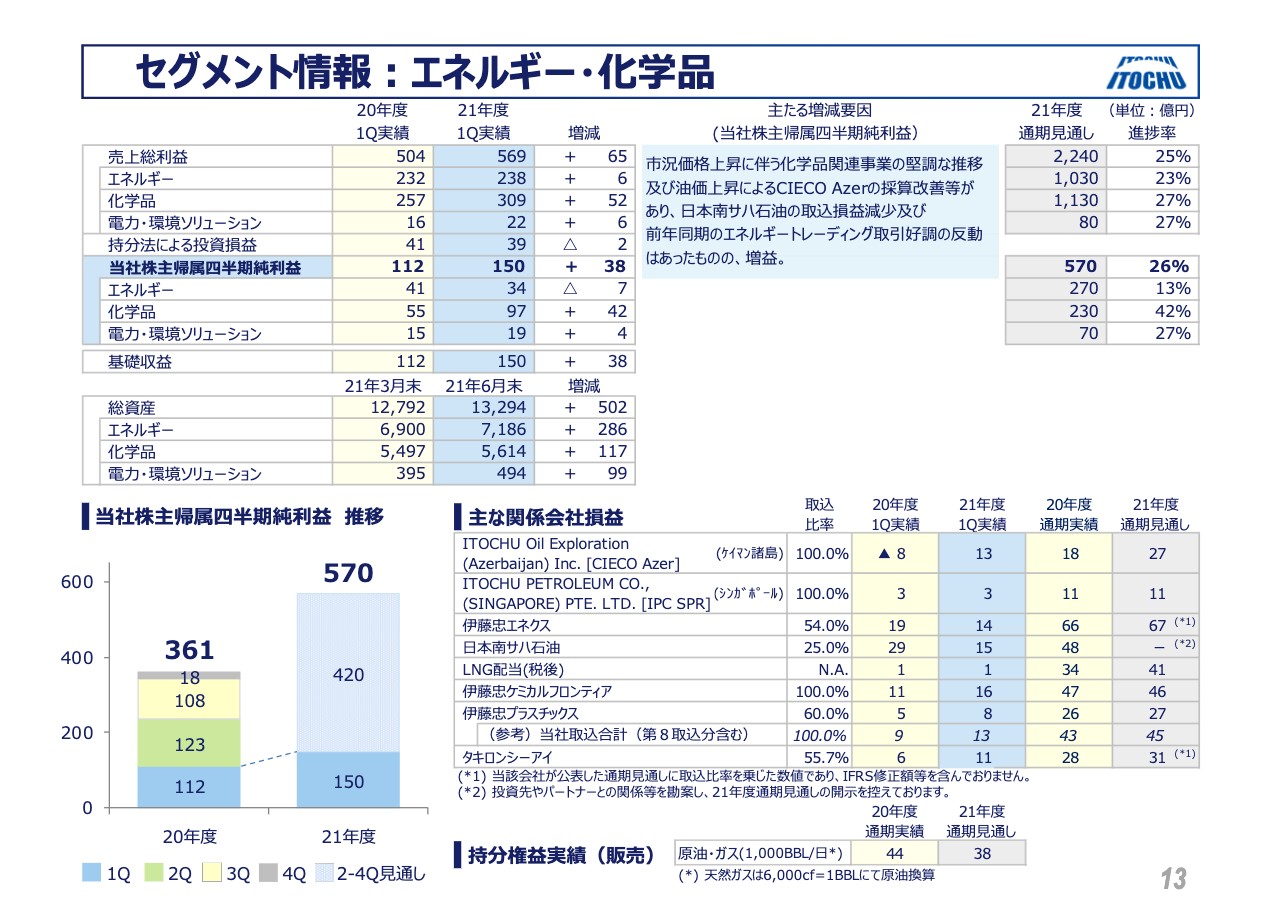

セグメント情報:エネルギー・化学品

よい話ばかりがずっと続きますが、エネルギー・化学品です。進捗率は26パーセントということで、少し低めに見えます。

しかし、実はエネルギーの部分で、先物の商品と現物との「泣き別れ」、すなわちデリバティブな評価の部分で損が先行していることがあります。そのため、部門別でみると若干マイナスが見えますが、実態面はプラスです。

CIECO Azerの数字もよく、油価の影響も今60ドルで予算を立てている部分から見ると、順調に推移しています。

一番大きな部分は、やはり化学品が史上最高の数字を更新していることです。伊藤忠プラスチックス、タキロンシーアイ、伊藤忠ケミカルフロンティア、海外のトレード事業も含めて好調です。4億円から8億円くらいの増益幅で、極めて順調に推移しています。

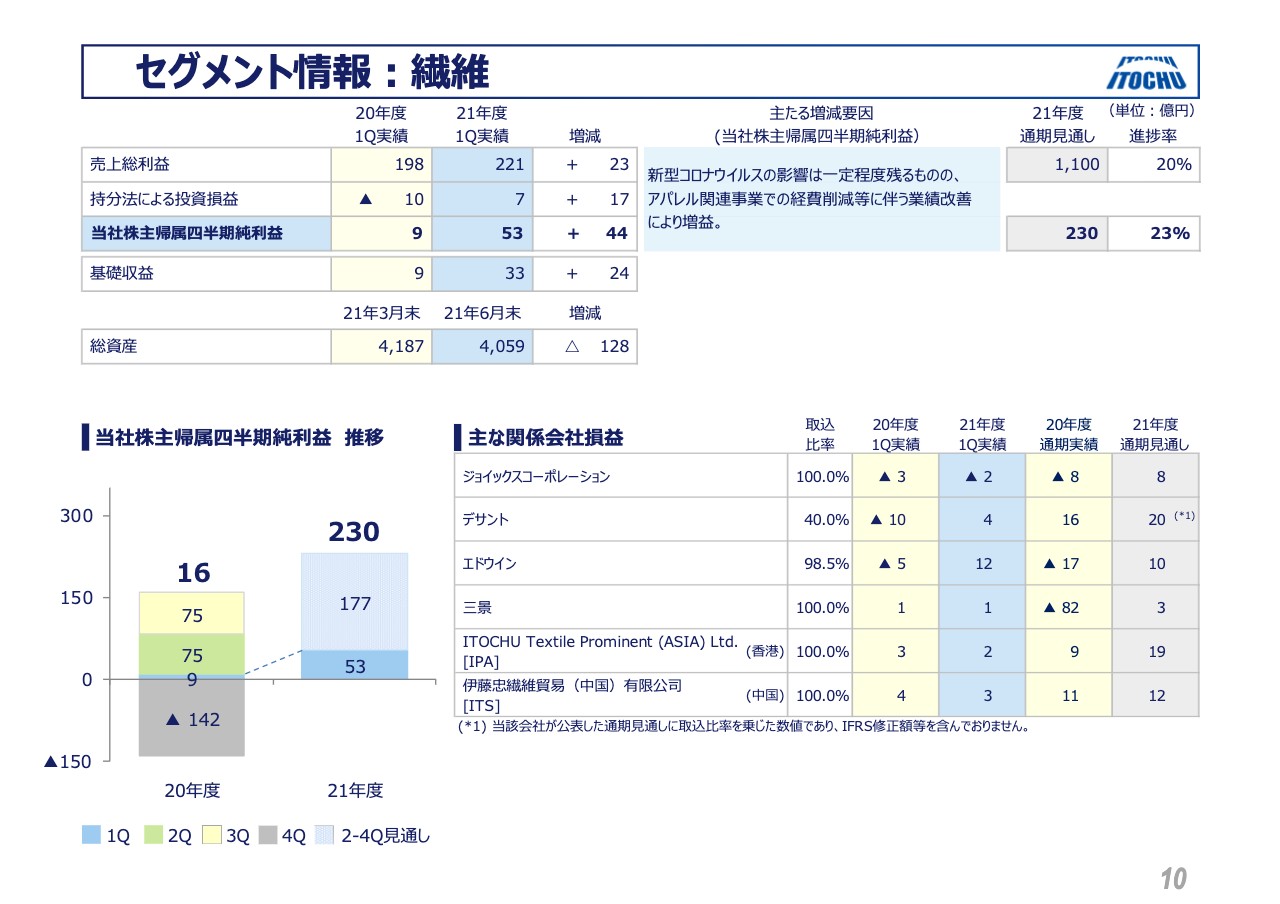

セグメント情報:繊維

残念ながら繊維については、予算対比では23パーセントです。もちろん昨年よりはプラスになっているのですが、リストラを進めて構造改革をしている中で、本社ビルの売却など、いろいろなことを進めています。

レリアンやエドウインなどの事業会社もプラスは出していますが、昨年来の新型コロナウイルスのマイナスインパクトをすべて吸収するまでには至っていない状況です。

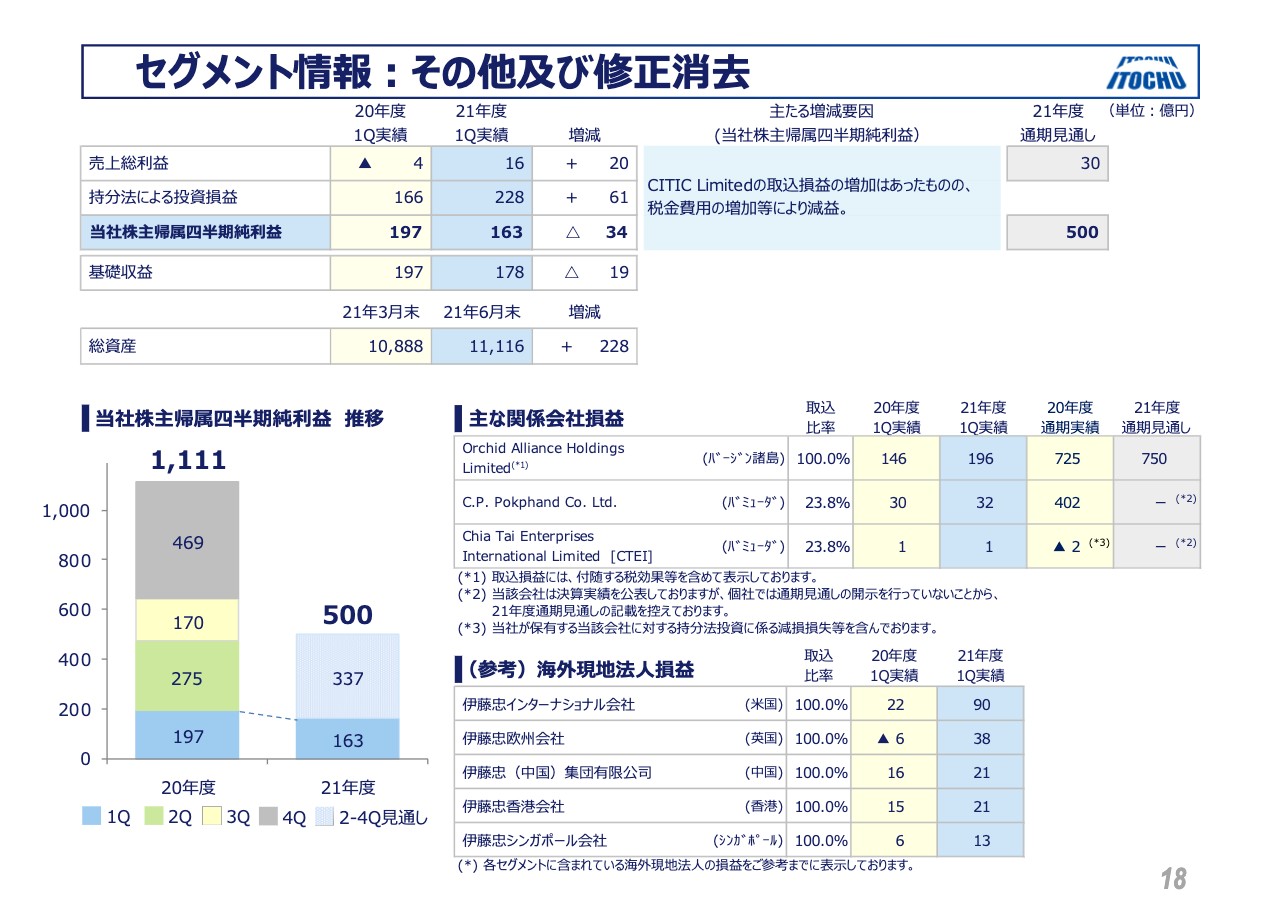

セグメント情報:その他及び修正消去

「その他」のスライドに記載のCITICに関しては、取込の部分で196億円と、昨年より50億円増えています。CITICはプロフィット・ウォーニングを出して、上方修正について説明しているため、この分野も今期は大きなプラスが想定されます。6月29日の公表では「上期は前期比で160パーセント増える」とアナウンスメントしています。

前年対比ということでご説明しましたが、説明が少し長くなりましたので、いったんここで終わらせていただきます。ありがとうございます。

スポンサードリンク