関連記事

伊藤忠、通期の連結純利益は3年連続で史上最高を更新 繊維・食料事業など非資源分野を中心に伸長

2019年6月19日 22:50

![]()

記事提供元:ログミーファイナンス

2018年度 決算概況

鉢村剛氏:CFOの鉢村でございます。今日はお集まりいただきまして、ありがとうございます。私から、定量を中心にご説明いたします。(スライドを)お読みいただければわかることは、重複を避けるようにしたいと思います。

まず、実績から申し上げます。昨年度も極めてよい決算を達成することができました。3年連続で史上最高益を更新することができ、初めて5,000億円というステージに入ってまいりました。この5,000億円をしっかり下固めしていくことが次に課された使命だと考え、計画に反映しております。

ご覧のとおり、基礎収益ベースでの収益力も4年連続で最高になっております。特殊な損益につきましては、後ほどご説明いたします。

昨年(2018年)秋に「これからは、EPSを中心とした成長もみなさんに訴えていきます」と申し上げましたとおり、EPSも3年連続で(過去最高を)更新し、300円台になりました。EPSは2019年度も拡大していく予定です。

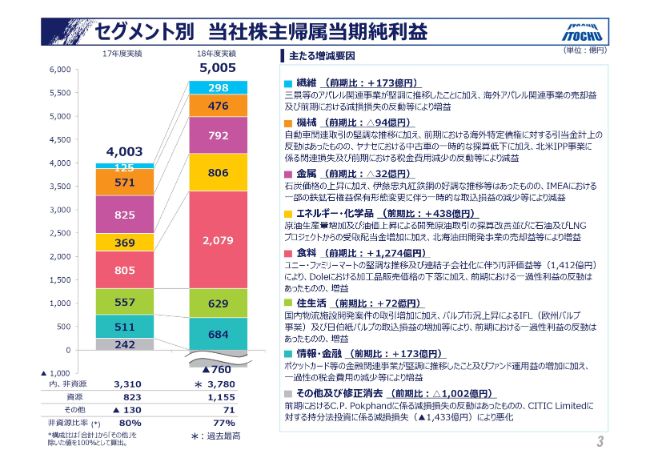

セグメント別 当社株主帰属当期純利益

初めて(純利益が)4,000億円から5,000億円台になったわけですが、(スライドの)棒グラフの中には、特殊な損益が入った数字が記載されています。例えば、食料の2,079億円の中には、ユニー・ファミリーマートの再評価(益)が入っております。また、その他の中には、CITICの株式の評価損を加えております。これにより(数字が)大きく見えますが、ネットすると2018年度の一過性の損益は285億円となりました。

前年度比で見た場合の実質的な基礎収益ベースの増減でいいますと、金属を除くすべてのセグメントが増益になっております。金属につきましては、鉄鉱石の数量が若干落ちたことでマイナスになりましたが、ほぼすべてのセグメントで基礎収益ベースでの成長が達成されているということが大きなポイントです。

また、鉄鉱石・石炭の価格にある程度の高止まりがあり、油価が高く、パルプの市況が極めてよかったという点も特筆すべきことではありますが、資源関係の収益は約2割のレベル感にあります。

各セグメントについて簡単に申し上げますと、繊維は、三景・ロイネ・コンバースなどのアパレル分野が好調でしたが、本年度に備えるかたちで、第4四半期に一部の商標権の減損をしております。

機械は、北米のIPPの損失を計上したものの、IPP関連・プラント関連は一般に好調でしたし、自動車関連のビジネスも輸出を中心に好調でした。金属は、IMEAにおける鉄鉱石の数量は落ちましたが、石炭・その他は順調でした。

エネルギーにつきましては、北海(油田開発事業)のEXITという一過性の利益があり、さらに高い油価と数量増に恵まれ、好調な決算となりました。化学品につきましても、事業会社を中心に堅調な決算をしております。

食料につきましては、ユニー・ファミリーマートが順調な決算となり、取込が増えました。Doleにつきましても、2017年度対比で増益となりました。また、(日本)アクセス等も好調でした。

住生活につきましては、好調なパルプ市況を踏まえて、METSA FIBRE社およびブラジルのJBP社(日伯紙パルプ資源開発株式会社)が好調でしたし、北米の建材関連の事業も堅調に推移しています。また、物流・倉庫関連の売却、ならびに組替等もあり、好調でした。

情報・金融は、CTC・携帯関連の事業を筆頭に堅調な事業を行っておりますし、金融分野でも、ポケットカードやほけんの窓口等のビジネスが堅調でした。

なお、CITICにつきましては、上期末に1,433億円の減損を計上いたしましたが、取込ベースではあくまでも583億円の利益を計上しており、ネットで850億円のマイナスになっております。

CPにつきましては、2018年度は豚肉の市況が好転したこともあり、前年から55億円のプラスです。

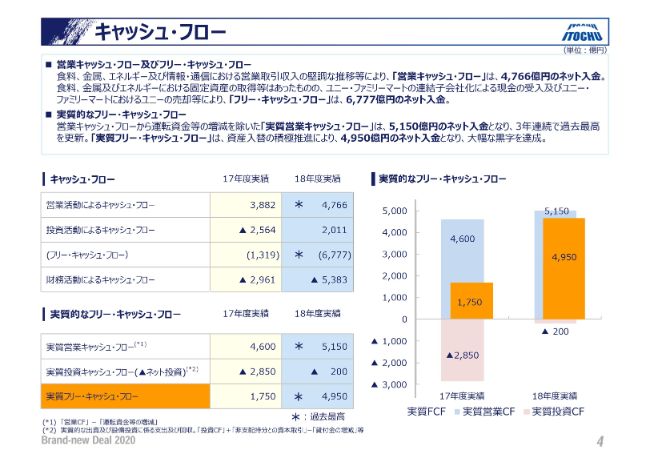

キャッシュ・フロー

会計上の投資活動によるキャッシュ・フローは約2,000億円ですが、(スライドの)下の表の「実質的なフリー・キャッシュ・フロー」の中の実質投資キャッシュ・フローはマイナス200億円となっています。

会計上は、統合等による現預金の部分を投資とカウントするために約2,000億円となっていますが、これを除いた実質的な投資キャッシュ・フローは(マイナス)200億円ということになります。

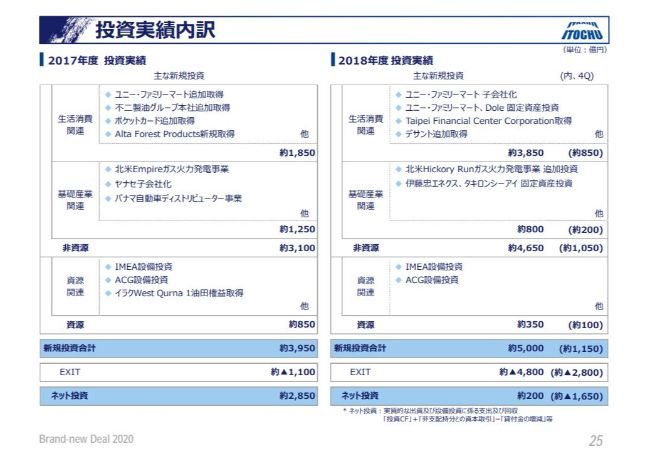

投資実績内訳

投資につきまして、(補足資料の)25ページをご覧ください。2018年度の投資実績は、(スライドの)右側に書いてあるとおりです。新規投資は、生活消費分野を中心に約5,000億円でした。生活消費分野では、ユニー・ファミリーマートの子会社化に1,200億円近く投資しております。

一方で、EXITが約4,800億円です。食品分野で、ユニー・ファミリーマートのユニー部分のEXITが約2,000億円、頂新のEXITが500億円。さらに資源関連で、アルミナのビジネスである豪州JAALのEXIT、そして北海油田のEXITがあり、資産の入替が先行するかたちで、過去最高の約4,800億円のEXITがなされております。

グロスで約5,000億円という投資は史上2番目ですが、今回のネット投資が約200億円というレベル感になっているのは、EXIT・資産入替が先行したためです。

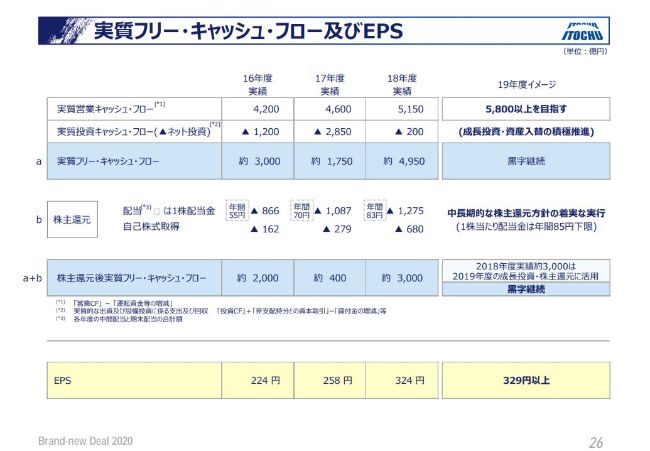

実質フリー・キャッシュ・フロー及びEPS

実質営業キャッシュ・フローは5,150億円と、史上最高になっております。ここから200億円のネット投資を引いて、実質フリー・キャッシュ・フローが5,000億円弱となっております。

この中で、自己株買い分を入れて約2,000億円の株主還元を実施した結果、実質フリー・キャッシュ・フローは約3,000億円残りました。

年初には、「1,200億円程度残るかな」と申し上げておりましたが、結果的にはここが積み上がりました。現在進行中の自己株買いの一部、あるいは投資対象の部分で今年度にスリップしたものがありますので、この3,000億円を一部使っていく可能性もあるものの、これだけのお金が残ったということであります。

一過性損益内訳

2018年度の一過性損益285億円のうち、110億円の損失を第4四半期に計上しております。大きなものは、「有価証券関連損益」の中の北米IPP事業のマーチャント関連で約80億円。また、2019年度に備えてアパレル関連における商標権を40億円減損しており、これらをあわせて120億円になります。

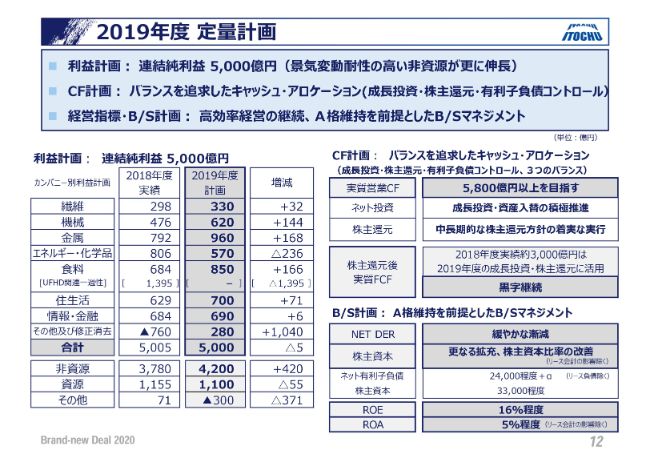

2019年度 定量計画

これらを踏まえて、2019年度の予算についてご報告申し上げます。12ページをご参照ください。(連結純利益は)5,000億円を固めるステージです。

ロールオーバーに見えがちではありますが、この5,000億円の中には300億円のバッファーを含んでおります。実力ベースで積み上げると5,300億円ということで、事実上6パーセントの成長を見込んでおります。特別利益につきましては、明細は控えさせていただきますが、420億円と見ております。

基礎収益ベースですと、昨年度の4,720億円から4,880億円と、160億円のプラスということで、3パーセント強の増収を見込んでおります。

2019年度 前提条件

なお、資源価格に関して、原油の前提条件は65ドルと見ており、(2018年度)実績と対比して低くなります。2019年度の予算上では、エネルギー・化学品のみが減益となっておりますが、これは、油価のマイナス、ならびに2018年度に北海(油田)のEXITで200億円近い利益が出たという特殊な部分があったことによるマイナスです。

また、鉄鉱石・石炭の価格は、ジョイントベンチャーとの契約もあり開示はできませんが、足元の保守的な数字を使っております。

2019年度 定量計画

これら(の前提条件)を使った結果、非資源分野では(2018年度実績の)3,780億円から4,200億円と、11パーセントの増益を見込んでおります。いままで行ってきた着実な低重心経営が、個別の事業会社も含めて体現されておりますので、2019年度はオーガニックグロースを見込んでおります。

これらの成長と同時に、キャッシュ・フローベースでは5,800億円以上を目指します。これは、ユニー・ファミリーマートの子会社化により、1年間を通してユニー・ファミリーマートのキャッシュ・フローが入ってくることに加え、個別分野での収益・キャッシュの積み上げによるものです。

この分野の中でのセグメント別のポイントを申し上げますと、繊維は32億円の増益になっておりますが、単体のトレード、アパレル事業の好調な見通し、そしてアメリカのスパンデックスのビジネスを行うLYCRA社の買収や、デサントへの先行投資を行うことなどにより、増益を見込んでおります。

機械につきましては、若干低調ではありますが、ヤナセの回復、海外自動車関連のビジネスの伸長、昨年度のプラント関連の(損失の)反動等を計算しております。金属に関しては、IMEAの鉄鉱石の数量回復、コスト改善、コロンビア石炭事業の改善等が勘案されております。

エネルギーにつきましては、油価が下がるということは先ほど申し上げたとおりですが、化学品分野において、種まきをした医薬品分野の刈り取り、さらに蓄電池を含めた電池など電力関連分野でのプラスを見ております。

食料につきましては、昨年、一部回復はいたしましたけれども、Doleがさらに戻ってくること、日本アクセスの伸長、不二製油さんの事業の拡大等々、事業会社の伸長を見込んでおります。

住生活に関しては、パルプの市況はコンサバティブに見ておりますが、天然ゴムの回復や、我々のイギリスのタイヤ事業であるETEL社の改善、そして北米の建材事業のロールアップ、昨年も好調でありました建設関連のアセットマネジメント、物流関連事業の伸長を見込んでいます。なお、この住生活の中には、一部、資産入替に伴う特殊な利益を含んでおります。

情報・金融に関しては、業界の進捗に応じて、CTCおよびポケットカード等の主要事業が順調に伸長する予定です。

また、その他に入っておりますCITICの部分は、既に一部公表がございましたとおり、堅調な進捗であり、今年度もここに600億円の見通しを含めております。CPに関しては、公表されておりませんが、昨年並みに好調であり、(2019年)4月30日にCPグループがポジティブ・プロフィット・アラートを出しております。豚肉関連の事業が堅調であると理解しております。

株主還元方針

株主還元につきましては、引き続き累進配当を実施してまいります。今年度の配当は、現状のキャッシュ・フローをベースに、85円を下限としております。中長期的には、配当性向30パーセントに向けてステップを踏んでいく予定です。

また、自己株につきまして、昨日(2019年5月7日)開示いたしましたが、2月に公表した5,500万株、1,000億円を上限とする自己株買いの進捗状況は、3月末で1,900万株、380億円でしたが、4月末で2,950万株、589億円と、ほぼ6割完了しております。よって、公表している数字に対して、6月末に向けてあと4割程度の自己株買いが残っていることになります。

2019年度 定量計画

前後いたしますけれども、12ページの定量計画の中のキャッシュ・フローの考え方についてご説明いたします。

投資に関しては、財務体質もかなり改善している中で、もちろんこの財務体質の強さを維持していきながらではありますけれども、昨年度は成長投資がネットベースで200億円と、若干EXITが進行した部分がありまして、今年度は体力的にも一定の投資を積極的に行っていくことができる環境になっていると考えております。

5,800億円以上の実質営業キャッシュ・フローがございますが、下限配当85円をお約束しておりますので、これによりだいたい1,300億円のキャッシュアウトになります。この4,500億円の中から、先ほど申し上げた自己株買いの残りの600億円を差し引いた3,900億円という金額が、ネット投資・グロス投資とEXIT、そして追加の株主還元の原資になります。

積極的に優良な投資を行う際に、これを上回るような需要があった場合には、昨年度実績の3,000億円という実質フリー・キャッシュ・フローの残りの部分……事実上、現在もこの部分で自己株買いを行っており、第1四半期・第2四半期に仕掛けようとしている投資の一部を賄う可能性もございます。

積み上がっている投資のパイプラインは極めて多いですが、まだ個別で意思決定をしているものがございませんので、このようないい方にさせていただきたいと思います。

私からは以上でございます。

スポンサードリンク