関連記事

フリービット、1Q営業利益は前年同期比64.0%増 ㈱アルク子会社化でEdTech展開を図る

2018年9月10日 23:58

![]()

記事提供元:ログミーファイナンス

2019年4月期第1四半期決算説明会

田中伸明氏:フリービット株式会社の田中です。本日は、2019年4月期第1四半期の決算説明をさせていただきます。よろしくお願いいたします。

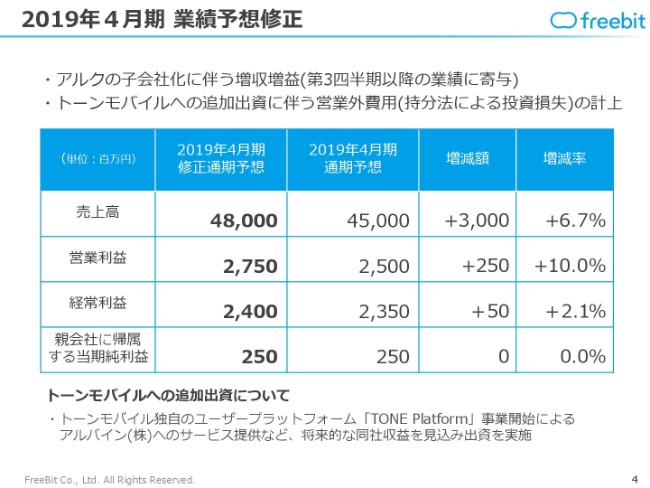

2019年4月期 業績予想修正

エグゼクティブ・サマリーです。通常の第1四半期の業績の前に、1つご説明させていただきます。

2019年4月期の業績予想について、本日(2018年9月7日)修正させていただいています。こちらは、大きなトピックが2点ございましたので、それらを織り込むかたちで修正させていただいています。

1つは、すでに発表させていただいていますが、㈱アルクの子会社化に伴う増収増益が、第3四半期以降の業績に寄与する予定ですので、こちらを織り込ませていただいています。

もう1つは、持分法適用関連会社のトーンモバイル㈱に対する追加出資に伴う営業外費用の発生がございますので、こちらも織り込んでおります。トーンモバイル㈱の追加出資に伴う営業外費用(持分法による投資損失)の詳細については、別紙の開示でもご説明させていただいています。

業績予想修正の数字のご説明です。

売上高は、2019年4月期当初の通期予想では450億円でしたが、今回は30億円を増額した480億円に修正させていただいています。増減率は、6.7パーセントのプラスです。

営業利益は、27億5,000万円です。当初の通期予想の25億円に対して、2億5,000万円の増額ということで、10.0パーセントのプラスです。

経常利益は、24億円です。当初の通期予想の23億5,000万円に対して、5,000万円の増額です。営業利益の10.0パーセントの増額に対して2.1パーセント(の増額)ということで、こちらは少ない増額です。

トーンモバイル㈱の出資について、約1.9億円の投資損失を織り込みます。㈱アルクの買収に伴って増益する営業利益の部分について、2億円程度減少します。㈱アルクの買収効果の2億5,000万円に対して、2億円の投資損失を見込むということで、5,000万円の増益を予想しています。

親会社に帰属する当期純利益は、当初の通期予想を据え置いた2億5,000万円となっています。

今回、トーンモバイル㈱の追加出資が損失を伴っていますが、(トーンモバイル㈱の独自のユーザープラットフォームである)「TONE Platform」という事業をアルパイン㈱と共同で行うことや、事業の新たな進捗も見込めることで、追加投資をさせていただいています。

こちらは、トーンモバイル㈱の親会社であるカルチュア・コンビニエンス・クラブ㈱さんも、このタイミングで出資に応じています。カルチュア・コンビニエンス・クラブ㈱が親会社となりますので、当社の出資額より大きな投資をされているということで、2社の共同で出資しています。

8月21日発表

㈱アルクのご説明に戻ります。㈱アルクの株式取得は、(2018年)8月21日に公表させていただいたとおりです。

手続きも順調に進んでおりまして、9月28日に最終的な払い込みを済ませて、株式を100パーセント取得する予定になっています。

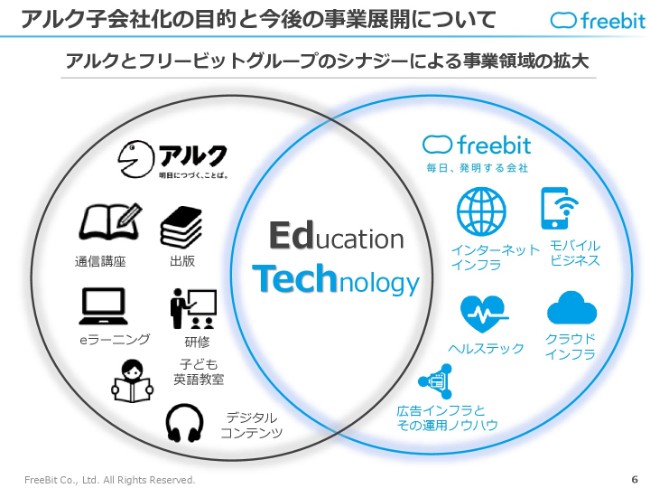

アルク子会社化の目的と今後の事業展開について①

当社の㈱アルクの株式取得の目的としては、我々が目指す事業の中で申し上げると、EdTech(Education Technology)という事業を新しく展開しようという趣旨です。

フリービット㈱の今の事業では、インターネットのインフラサービスだけではなく、それを活用した新しい産業をつくっていこうとしています。とくに、既存産業に対してITを活用することで、新しい価値を生み出そうという事業です。直近では、ヘルステック事業を新しく立ち上げています。

それに引き続き、今度はEdTech事業を立ち上げようしています。その最初のコアになる事業会社として、㈱アルクを子会社化して進めていこうとしています。

㈱アルクは、創業から約50年が経過していて、語学学習業界では非常に知名度がある会社ですので、投資家のみなさまもよくご存じかと思います。

事業内容としては、語学学習関連の出版をやっていらっしゃいます。これは、TOEIC関連の教科書の出版事業などです。また、英語通信教育の「1,000時間ヒアリングマラソン」など、非常に知名度の高いサービスをやっていらっしゃいます。

デジタルコンテンツとしては、「英辞郎」というサービスがございます。インターネットで英文検索ができるサービスで、非常に知名度も高く、かつ英語学習をする人から活用されているものです。

そのようなものを、当社のインターネットテクノロジーのインフラと組み合わせて、これからの新しいサービスの創出を目指して、展開していこうと考えています。

アルク子会社化の目的と今後の事業展開について②

具体的にどのように事業展開していくかについては、順次いろいろなサービスを展開していく際に、みなさまにもご説明していきたいと思います。

基本となるものは、語学学習を進めるにあたり、現状の紙の(教材の)世界だけではなく、AIやモバイル端末を使ったサービスや、ビッグデータ分析による効率的で新しい語学支援サービスをつくることが企図されています。

当社グループでは、すでにアドテクノロジーの基盤を持っていますので、こちらによって、今いらっしゃる語学学習の生徒さんを飛躍的に伸ばすことにも、チャレンジしていきたいと考えています。

以上が、(㈱アルク子会社化の目的と今後の事業展開における)全般の方向性になります。

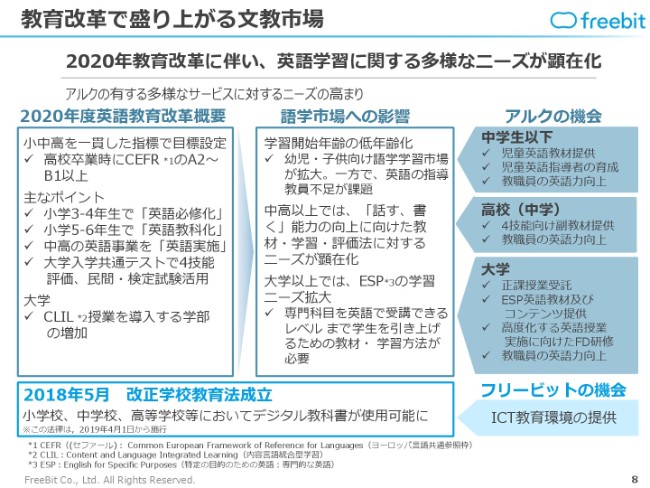

教育改革で盛り上がる文教市場

この語学学習業界では、今は非常にチャンスが訪れています。2020年の教育改革に伴って、㈱アルクの事業の中では新たなチャンスが芽生えてきています。

語学学習自体は、今までの「読む」「書く」だけではなく、「話す」「聞く」ことも含めて、非常に新しい進歩が望まれている状況になってきています。新しい変化があるという場合は、必ず新しいチャンスもあるということです。

とくに㈱アルクの場合は、非常に長い間、この語学教育市場で足場をつくってきていますし、蓄積されたコンテンツもあるということです。

そして、語学教育に対して非常に知見のある社員もたくさんいるということで、このような機会を捉えて、新しいビジネスにチャレンジしていこうと考えています。

そこでフリービット㈱が提供するIT・ICTテクノロジーを活用していくことにより、この文教市場(の開拓)をやっていこうとしています。

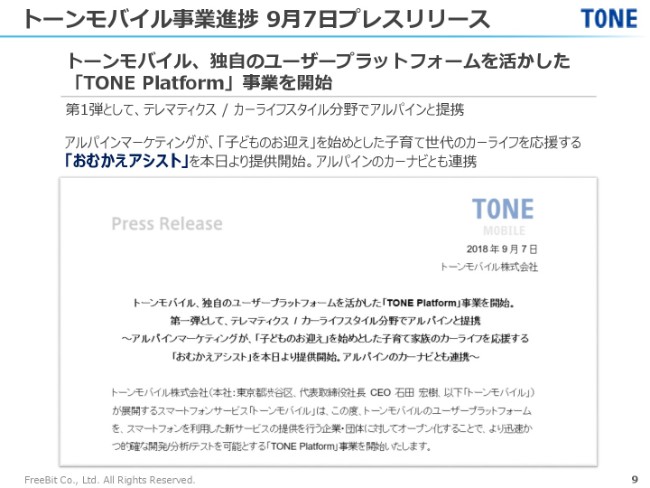

トーンモバイル事業進捗 9月7日プレスリリース

次に、トーンモバイル㈱についてご説明します。

先ほど簡単に申し上げましたが、「TONE Platform」というサービスを展開しています。こちらを、いろいろな企業さんと提携していく中で、最初にアルパイン㈱さんとの提携が実行されることになりました。本日(2018年9月7日)、トーンモバイル㈱から「おむかえアシスト」というサービスのリリースが出ています。ご興味がある方は、インターネット等でご覧ください。

ここまでが、今期(2019年4月期第1四半期)の新しいトピックです。業績の数字には、今期の第3四半期から反映されていきます。その数字を織り込んだかたちで、本日通期計画の修正をさせていただきました。

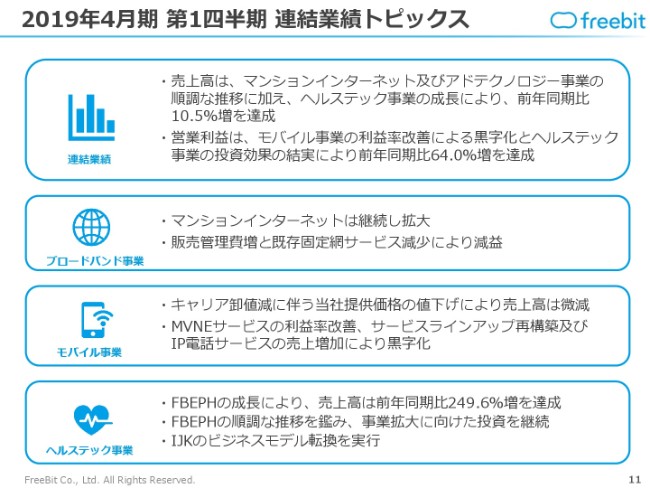

2019年4月期 第1四半期 連結業績トピックス

引き続き、2019年4月期第1四半期の連結業績について、ご説明させていただきます。

まず、定性的なトピックのご説明です。

売上高は、マンションインターネットが、引き続き非常に伸びています。また、アドテクノロジー事業も順調に推移しています。さらに、ヘルステック事業が、非常に大きな成長段階に入ってきています。

それらが合算されて、売上高は前年同期比で10.5パーセントの増収になりました。

営業利益は、モバイル事業で収益改善がされてきています。また、ヘルステック事業は、前年度(2018年4月期)は通年赤字でしたが、第4四半期から単月黒字化をし始めました。すでに報告させていただいていますが、今年度(2019年4月期)が始まってからも黒字を継続していますので、前年同期比で64.0パーセントの増加になりました。

個別の事業について、ご説明します。

ブロードバンド事業は、先ほども申し上げたとおり、マンションインターネット事業が引き続き拡大しています。一方で、今後の拡大に向けた体制強化も継続していますので、この2019年4月期第1四半期だけを見ると、売上総利益は減少傾向になってきています。

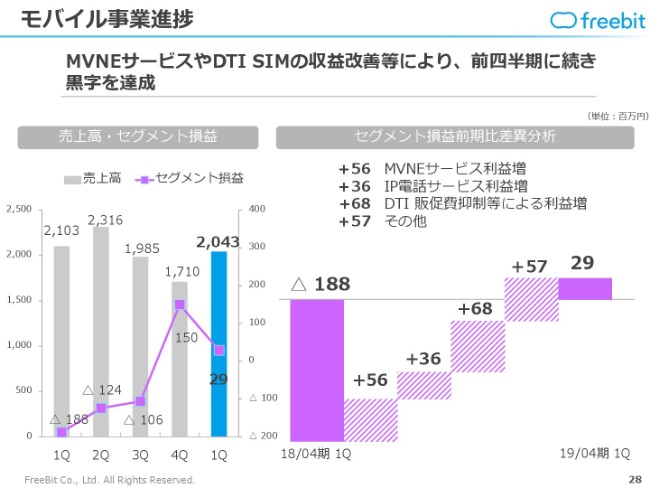

モバイル事業は、毎年の年度末にキャリアさんのアクセスチャージ料金の改変が行われますので、前年度も当初見込んでいた以上に原価が下がったことにより、収益構造は改善しました。しかし、当社がMVNO事業者さんに提供する単価も、市場環境の変化に応じて値下げをしましたので、売上は微減しています。

ただ、こちらは規模が拡大していくことにより、収益構造の改善についてはこれまでどおりです。そのため、今後も付加価値の高いサービスを新たに開拓していくことで、キャリアさんとは少々異なる住み分けをして、ユーザーを獲得していきたいと考えています。

ヘルステック事業は、売上高は前年同期比で249.6パーセントという大幅な増収になっています。連結子会社の㈱フリービットEPARKヘルスケアが非常に順調に推移しているところが、一番大きな増収要因となっています。

調剤薬局さんやドラッグストアさんなどのお客さまがどんどん増えていまして、ご利用いただくエンドユーザーさん(患者さん)の利用環境が上がっていることで、実際の売上収益も改善しています。

それから、デジタルサイネージを行っている連結子会社の㈱医療情報基盤でも、引き継いだ事業モデルを転換しています。今はその転換の途中ですので、現状は赤字になっていますが、順調にビジネスモデルの転換は進んでいると捉えています。

これらが、定性的なトピックです。

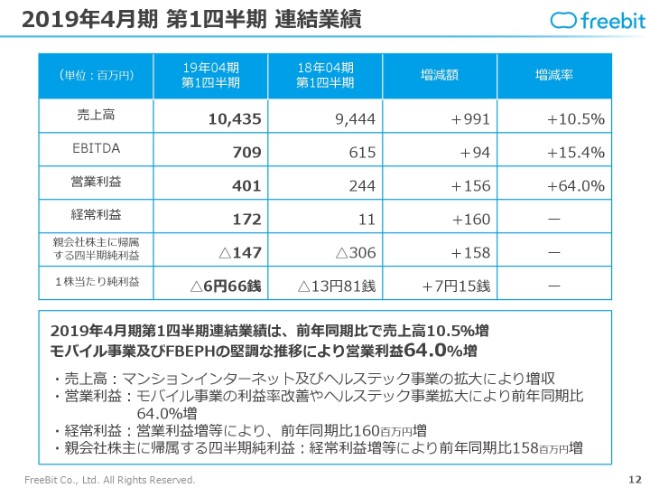

2019年4月期 第1四半期 連結業績

こちらは、2019年4月期第1四半期の連結業績です。

売上高は104億3,500万円で、前年同期比で9億9,100万円の増額となり、10.5パーセントの増加となっています。

EBITDAは7億900万円で、こちらは前年同期の6億1,500万円から15.4パーセントの増加となっています。

営業利益は4億100万円で、前年同期の2億4,400万円から64.0パーセント増益しました。売上高・利益ともに、非常に順調に伸びています。

経常利益は1億7,200万円で、先ほどご説明した(トーンモバイル㈱への追加出資に伴う)持分法による投資損失がございましたが、そちらを吸収して、前年同期比で1億6,000万円の増加となっています。

以上により、親会社株主に帰属する四半期純利益は、この第1四半期では赤字になっていますが、前年同期比では1億5,800万円の増益になっていますので、売上高・EBITDA・営業利益・経常利益・親会社株主に帰属する四半期純利益の全項目で順調に進んでいると、当社としては考えています。

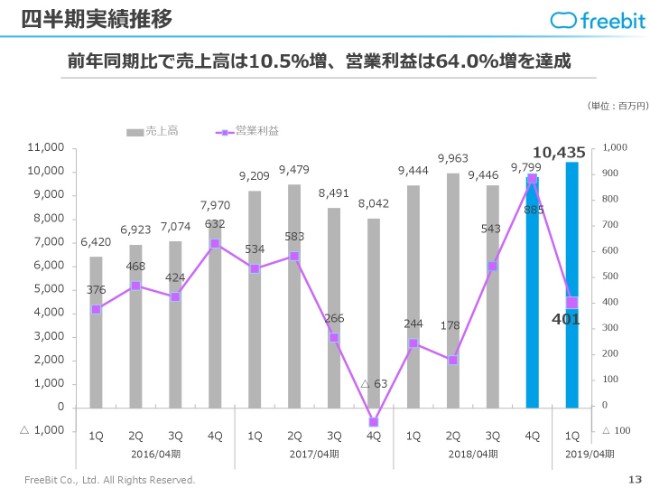

四半期実績推移

四半期実績推移をグラフで表しますと、このようになっています。

前四半期(2018年4月期第4四半期)から見ますと、(折れ線グラフの)営業利益が減少しているように見えます。当社の事業において、営業利益は第4四半期に非常に偏ることが多くございます。

そのため、今年度(2019年4月期)についても第1四半期よりは、後ろの四半期にいけばいくほど利益が増えていきます。この第1四半期は、当社にとって計画どおりに進んでいると捉えていただければと思います。

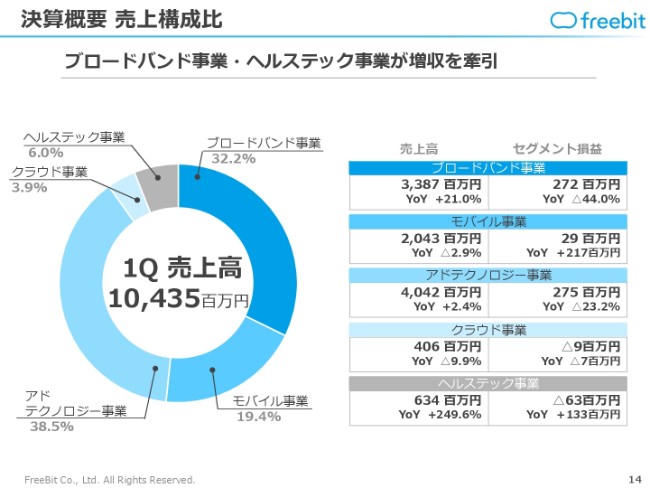

決算概要 売上構成比

売上構成比は、グラフのとおりです。

第1四半期の中で非常に大きく変わったことはありませんが、ヘルステック事業が全体の6.0パーセントを占めてきているところが、トピックになるかと思います。

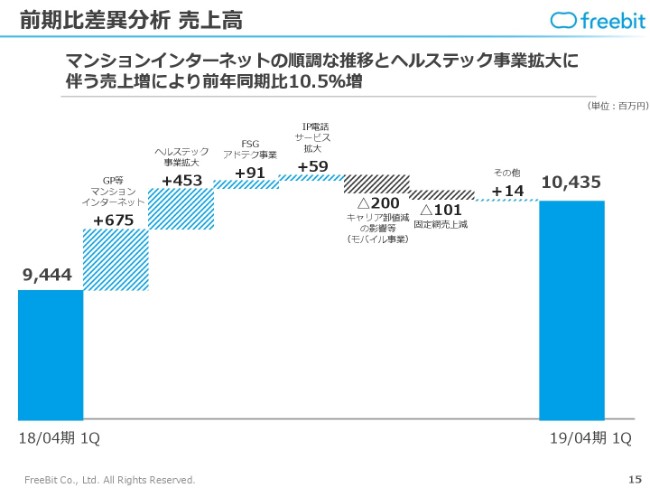

前期比差異分析 売上⾼

前期比差異分析のご説明です。

売上高では、マンションインターネットが前年同期比で6億7,500万円増えていることと、ヘルステック事業が前年同期比で4億5,300万円増えたことの、2つに尽きる状況となっています。

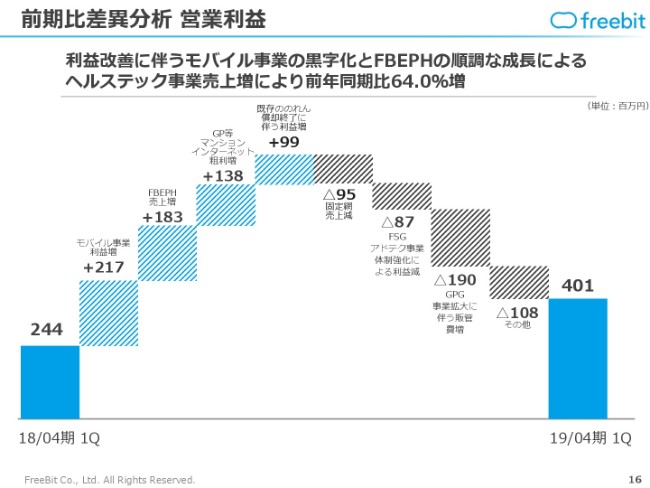

前期比差異分析 営業利益

続いて、営業利益の前期比差異分析です。

この期における一番大きな要因は、前年同期比でモバイル事業の利益が増えたことです。現状の絶対額としては多くありませんが、前年同期比で2億1,700万円の増加となっています。

それから、㈱フリービットEPARKヘルスケアも、前年同期比で1億8,300万円増加しています。前年度(2018年4月期)は先行投資期間による赤字だったのですが、前年同期比で申し上げると、かなり大きく利益に貢献するようになりました。

マンションインターネットは、増収に合わせて売上総利益が増えていますので、ここは今後も引き続き、安定して収益に貢献する状況になっています。

一方で(スライドの)右側にいきますと、減益要因がございます。

まず、古い固定網の売上が、今は微減していっていますので、その分の売上総利益が減っています。

次の2つは、前向きな投資を行っている、アドテクとマンションインターネットです。これらは、事業が非常に拡大しています。今後の収益獲得に向けて、まだ体制強化が続いています。前年同期比では、(アドテク事業体制強化による)8,700万円と(マンションインターネット事業拡大による)1億9,000万円のコストが増えて、マイナス要因になりましたが、これらは将来に向けた投資となっています。

また、体制強化は、アドテク事業についても(マンションインターネット事業の)㈱ギガプライズ(証券コード:3830)グループについても、だいぶ落ち着いてきました。いったん一服する状況が、いずれコスト的には出るのではないかと思っています。

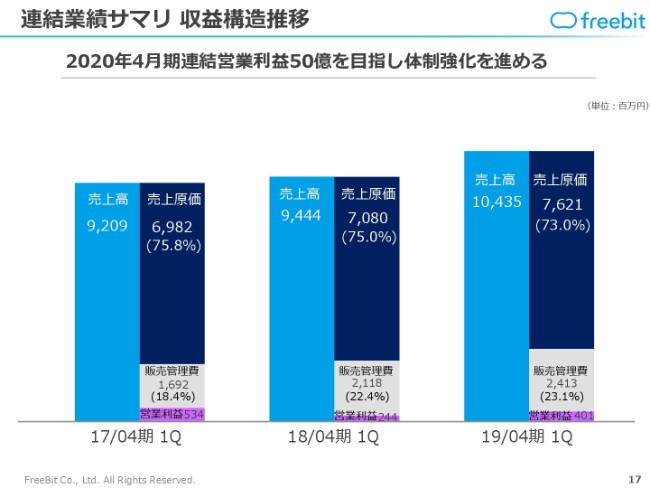

連結業績サマリ 収益構造推移

収益構造推移のグラフです。

グラフの大きさは、毎期で大きくなってきています。この2019年4月期についても、前年同期比でかなり大きく成長していることが、グラフの大きさから見てとれると思います。

(中期事業方針の「SiLK VISION 2020」において)来年度の2020年4月期に連結営業利益で50億円という目標をもって進めていますが、それに向けて、売上高の拡大を優先しています。さらに、その売上高の拡大をきちんと確保できるように、同時並行で体制強化を進めています。

今年度(2019年4月期)に体制強化がほぼ完成すると、来年度はそれほどコストを増やしていかなくても、今まで積み上げてきた売上高の拡大の体制がうまく進みます。今は、売上高を拡大させながらも収益率が上がる構造になることを目指している過程だと、捉えていただければと思います。

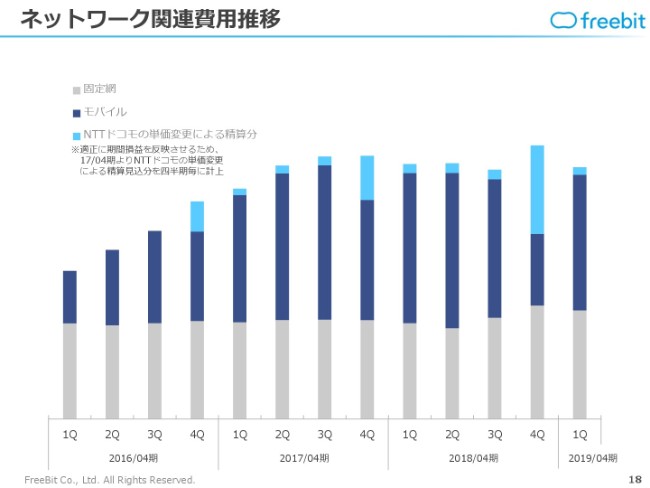

ネットワーク関連費用推移

毎回(決算説明資料に)つけていますが、ネットワーク関連費用推移です。

ここは、モバイルの収益構造が期末でいったん変わることがありますので、この絶対額については(2018年4月期)第4四半期に比べますと、小さくなっている流れです。

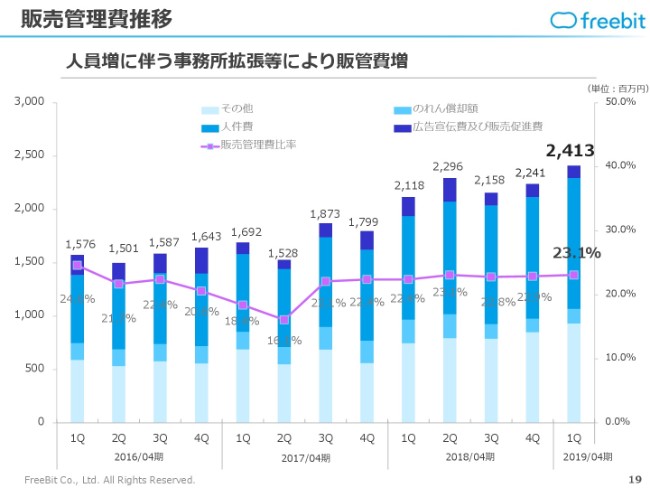

販売管理費推移

販売管理費推移です。

販売管理費は右肩上がりで、現状は増えていっています。何度か申し上げていますが、現状の最大の要因は、体制強化となっています。

第3四半期以降は、㈱アルクの100パーセントの取り込みがありますので、売上高等もすべて含めて、販売管理費の大きな変化も第3四半期以降にありますが、現在は右肩上がりで微増している状況です。

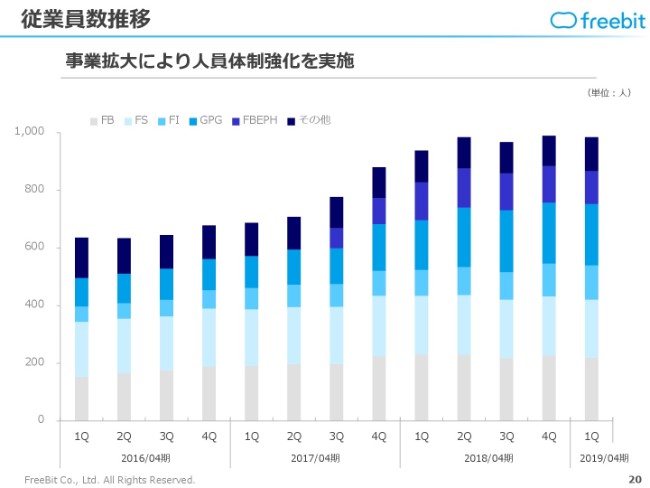

従業員数推移

従業員数推移です。

前々年度(2017年4月期)以降、体制強化を始めています。そのため、グラフのとおり、従業員数はだいぶ大きく増えてきていますが、徐々に一服してきていることが、グラフから見て取れると思います。

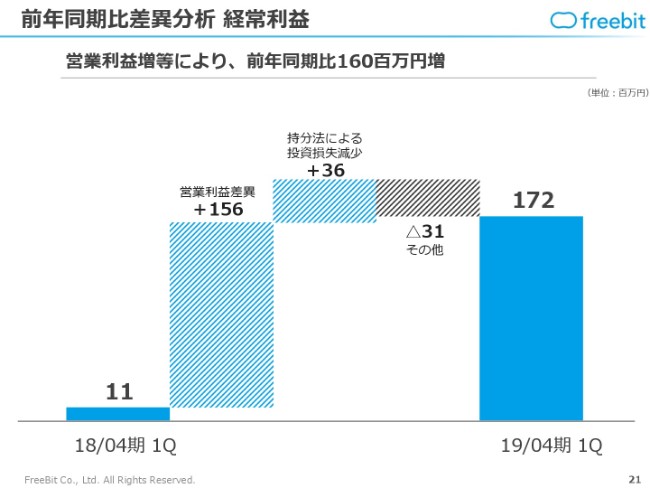

前年同期比差異分析 経常利益

経常利益の前年同期比差異分析です。

営業利益が伸びたことが一番大きなところ(差異)で、そこに尽きるかというところです。

(トーンモバイル㈱への追加出資に伴う)持分法による投資損失は、前年度(2018年4月期)も赤字を取り込んでいましたので、それと比べますと、今回は2億円弱計上しますが、実は損失としては減っている状況になっています。

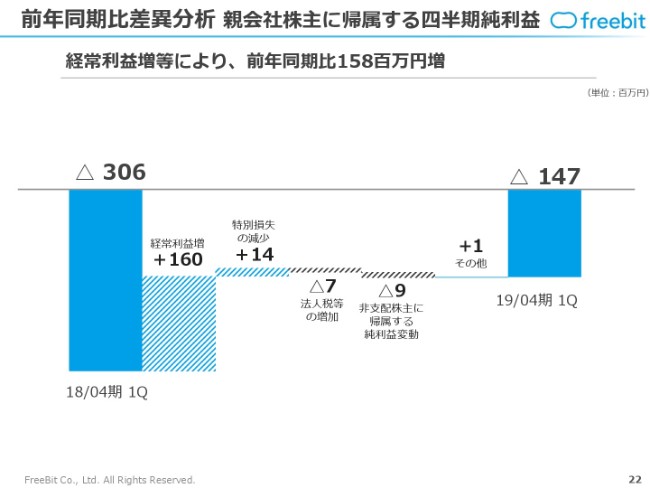

前年同期比差異分析 親会社株主に帰属する四半期純利益

親会社株主に帰属する四半期純利益です。

税引前利益が増えているところで、前年(2018年4月期)に比べますと、マイナス幅は減少しています。ここは今後、四半期が進むにつれて、親会社株主に帰属する四半期純利益も2億5,000万円の目標にどんどん近づくような計画をしていますので、この第1四半期は赤字ですが、当社としては計画どおりだと捉えています。

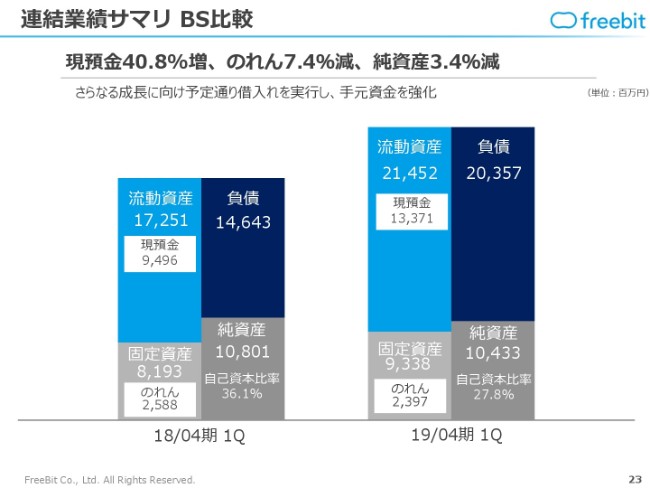

連結業績サマリ BS比較

連結貸借対照表です。

今回の財政状況は、前年(2018年4月期)の期末からの引き続きになりますが、負債を増やしています。成長に向けた資金確保を、各グループ・各社で行っているということです。

また、親会社であるフリービット㈱が一番借入を増やしていますが、手元流動性を増やす目的で、低金利の中で資金確保を優先して行っています。次の投資ではM&A等もあるかもしれませんので、そのようなことに備えて、手元流動性を上げている状況です。

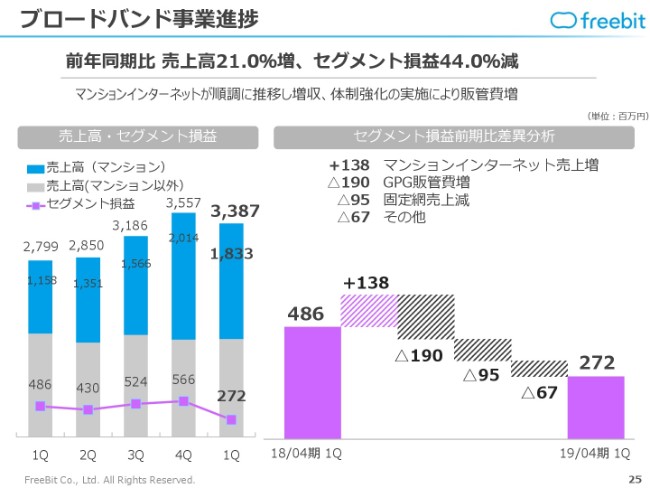

ブロードバンド事業進捗①

ここからは、個別の事業セグメントの概要について、ご説明させていただきます。

まず、ブロードバンド事業です。前年同期比で、売上高は21.0パーセント増え、セグメント損益は44.0パーセント減っているということです。これ(の要因)は、旧来の固定網のところでは、それほど売上にも体制にも大きな動きがありませんので、今やっている㈱ギガプライズグループのマンションインターネット事業の増減です。

今は、売上が順調に伸びています。その順調に伸びている売上を、きちんとしたかたちで提供するために体制を強化していることの表れですので、とくにご心配いただくような状況ではありません。今後の成長に、ご期待いただければいいかなという状況です。

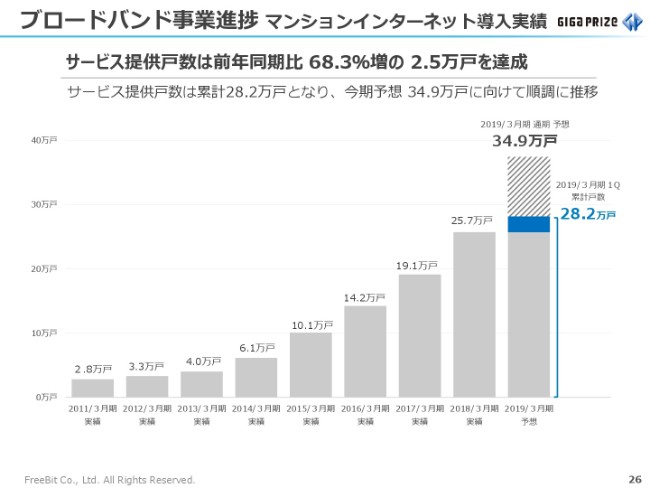

ブロードバンド事業進捗 マンションインターネット導入実績

こちらは、その数字の根拠となる、ブロードバンド事業のマンションインターネット導入実績です。

グラフが、かなり右肩上がりで推移しています。こちらは進行期においても、非常に大きな受注・着工・竣工をしていますので、このようなグラフの推移は、当面はまだ続くかと考えています。

ブロードバンド事業進捗②

さらに㈱ギガプライズグループとしては、ユーザー数の拡大に連動して、新しい不動産Tech事業を展開しはじめています。

ユーザー基盤が増えますので、新たな事業も非常にやりやすくなるということです。VRや民泊、またはスマートキーを行っている会社さんなどとの資本業務提携を、いくつか段階的に行っていき、グループとして次の新しいモデルを展開できるように、進めているところです。

あとは、以前からイオンモール㈱さんと提携している、イオンハウジング事業です。こちらは㈱ギガプライズグループとして、今後の大きな販売チャネルを作ろうということで、イオンモール㈱さんと進めている事業です。

その中で新しい拠点を作り、VR・IoTなど、すでに投資して提携している事業会社と共同して、ショップをオープンしています。

モバイル事業進捗

続いて、モバイル事業です。

今回の第1四半期では、黒字化を達成しています。先ほど申し上げたとおり、㈱NTTドコモさんのアクセスチャージ料金が下がったことで、販売単価も変えていますので、売上高は、それほど大きく伸びていないのですが、事業構造としては改善が進んでいると捉えていただければと思います。

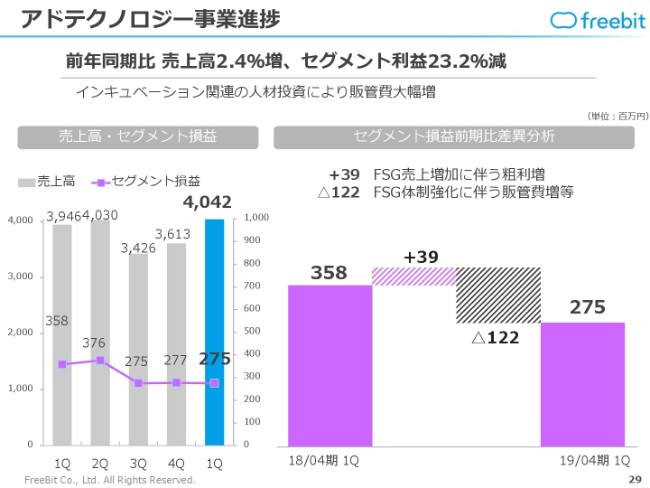

アドテクノロジー事業進捗①

続いて、アドテクノロジー事業です。

こちらは前年同期比で、売上高は2.4パーセント増加、セグメント利益は23.2パーセント減少となっています。

こちらも、マンションインターネット事業ほどは、売上高の増加率は大きくないのですが、まだ成長機会が非常に大きくあるということで、体制強化を進めています。

ここは、売上高だけ伸ばすのではなく、㈱フルスピード(証券コード:2159)グループを中心に新しい領域の事業を作ろうということで、いくつかのチャレンジをしています。そのような先行投資が織り込まれている状況です。

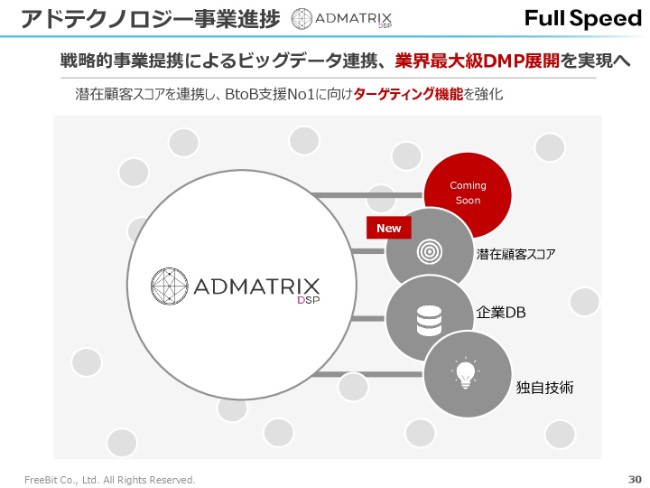

アドテクノロジー事業進捗②

いくつか、いろいろな事業をやっています。例えばアドテクノロジー事業では、以前からDMPのサービスをやっています。とくに、BtoBを展開している事業会社さんに向けたDSP・DMPの事業が、現在は非常に好調に推移しています。

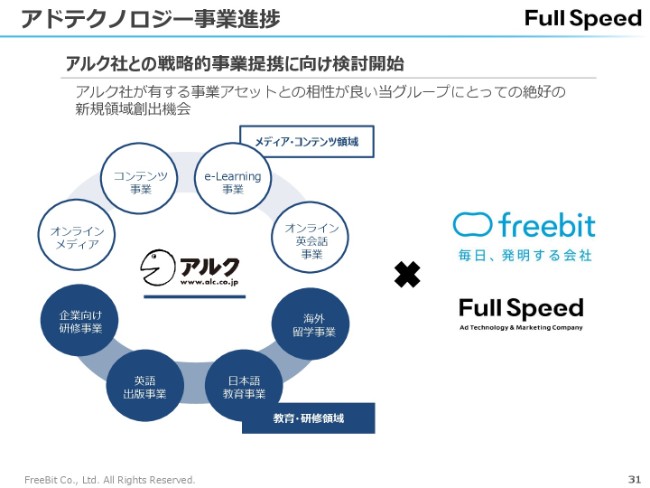

アドテクノロジー事業進捗③

それから、冒頭で発表させていただいた、㈱アルクとの事業提携です。

㈱フルスピードグループも、アドテクという観点で(提携を)考えられるのではないかと想定しています。㈱アルクの事業買収が完了するのは(2018年)9月28日ですので、具体的に(検討を)進めるのは10月以降になりますが、㈱フルスピードグループとしても、何か事業のチャンスがあるのではないかと見込んでいます。

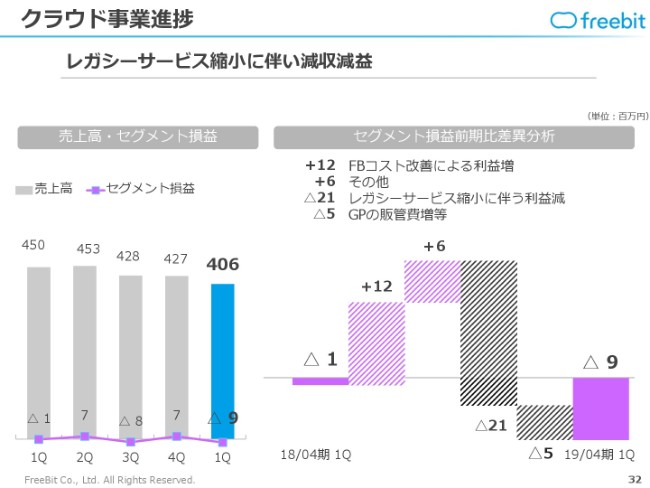

クラウド事業進捗

クラウド事業です。

以前からのトレンドと同じですが、レガシーサービスの縮小に伴って、減収が続いているところです。ただ、足元では比較的手堅く推移しています。

引き続き、当社のクラウドのインフラを支えるということで、自社内でもうまく活用しつつ、対外的なお客さまにも提供していきながら、他社に対して技術的・価格的な優位性を保とうということで、クラウド事業を継続的に進捗させています。

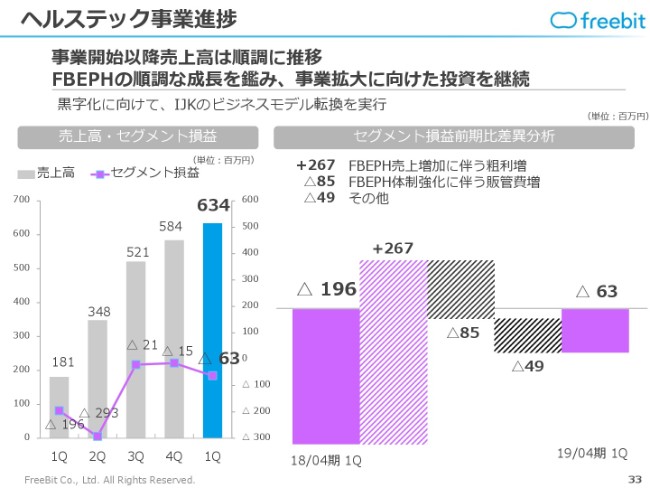

ヘルステック事業進捗①

次に、成長事業となっています、ヘルステック事業です。

売上高は棒グラフのとおり、右肩上がりで推移しています。こちらの事業は、現状では㈱フリービットEPARKヘルスケアが中心ですが、この第1四半期からは新たに、介護記録パッケージソフトを扱うティアックオンキヨーソリューションズ㈱さんから、事業を譲り受けています。こちらの数字も、だんだん(業績に)入ってきています。

こちらは、業界No.1の施設を持つ大きな介護事業運営会社さんに対して、介護施設向けの介護ケアソフトを一手に提供しています。介護業界は非常に大きな市場ですので、業界No.1の会社さんの実績や知見・サービスを横展開することによって、貢献しようということです。

さらに、㈱フリービットEPARKヘルスケアの調剤薬局事業とも連携できるような企画をしています。

そのため、ヘルステック事業は、直近にある事業だけでも(業績は)右肩上がりに推移していますが、今後もさらに大きく展開できるのではないかと捉えています。

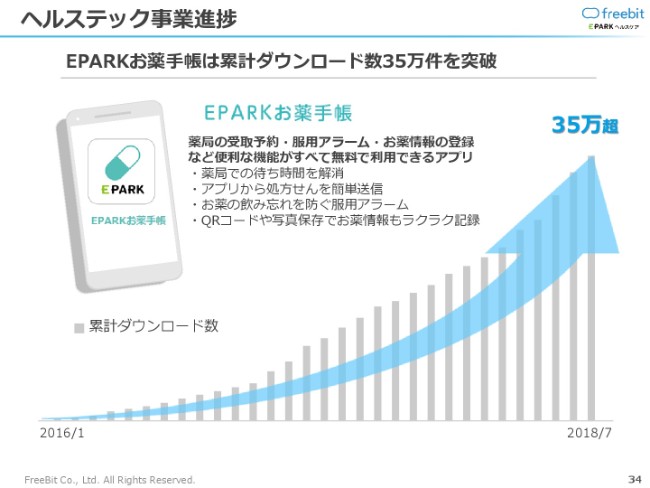

ヘルステック事業進捗②

こちらのグラフは、㈱フリービットEPARKヘルスケアの「EPARKお薬手帳」の累計ダウンロード数です。順調に、右肩上がりで推移しています。

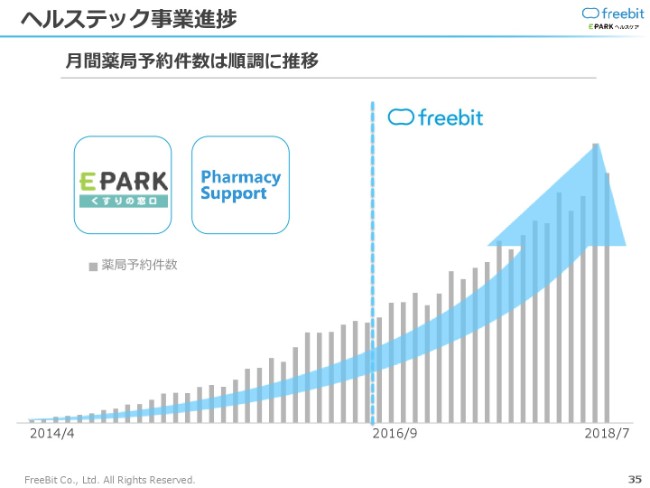

ヘルステック事業進捗③

また、薬局予約件数につきましても、単月ベースでどんどん上がってきています。薬局に行く件数には、若干の季節要因があります。一番多い時期は、花粉症の時期になります。そのため、季節によってグラフの形にはばらつきがありますが、トレンドで申し上げると、右肩上がりになっていますので、順調に推移しているとおわかりいただけるかと思います。

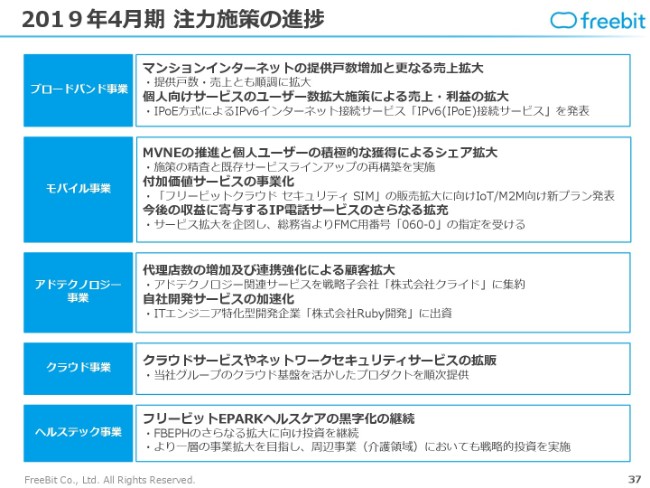

2019年4月期 注力施策の進捗

最後に本日(2018年9月7日)、連結業績予想について、数字を修正させていただきました。定性的な進捗について、ご説明させていただきます。

ブロードバンド事業のマンションインターネット事業は、引き続き拡大しています。また、個人向けサービスは、ユーザー数拡大に向けて施策を行っています。IPoE方式によるIPv6インターネット接続サービスを発表し、続けています。

モバイル事業は、シェア拡大に向けて、MNOさんがなかなかできないような領域を見つけることにより、新しいユーザーを捉えていこうということで、進めています。

さらに、IP電話サービスの売上が徐々に増えています。まだ(業績の)数字にはなっていませんが、日本で初めて(総務省より)FMC用番号の「060-0」の指定を受けています。これは今後、当社のさらなる新サービスに向けたツールになるということで、準備をしています。

続いて、アドテクノロジー事業です。当社で開発した、独自アドテクノロジーのDSPやDMPの自社販売だけではなく、代理店さんの販売網を駆使して、より売上を上げていくことに注力しています。

また、アドテクノロジー事業単体で投資も行っていまして、直近では㈱Rudy開発さんに出資をさせていただきました。現状、ITエンジニアの確保が難しくなっている中で、国内で優秀なエンジニアを抱えていらっしゃる会社さんとの提携を行いました。

クラウド事業では、ネットワークセキュリティなどの日本企業向けのサービスを行うことにより、堅実に進めてまいります。

ヘルステック事業では、㈱フリービットEPARKヘルスケアが前年(2018年4月期)に単月黒字化を達成しましたが、今年度(2019年4月期)は単年黒字化を目指しており、成長・収益拡大の両面に注力しています。

また、先ほど申し上げましたが、介護領域でどのようなサービスを展開できるかについては、業界No.1の介護事業運営会社の介護ソフトウェア運営を担う事業を取り込みましたので、そちらをコアとした検討を進めています。

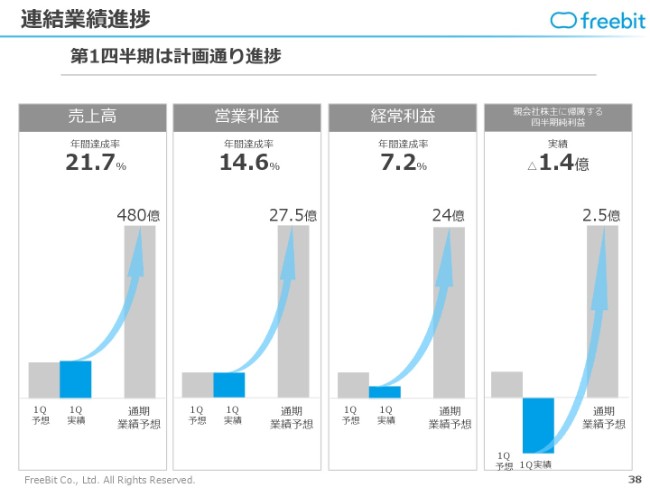

連結業績進捗

連結業績の数字については、冒頭で申し上げたとおりです。連結業績に対する売上高や営業利益の年間達成率の数字を、こちらの表に記載しています。売上高は21.7パーセント、営業利益は14.6パーセント、経常利益は7.2パーセントです。

当社の場合は、売上や利益が第4四半期に大きく集中することがございますので、(数字上は)年間達成率は4分の1にはなっていませんが、計画どおりであるということで、ご安心いただければと思います。

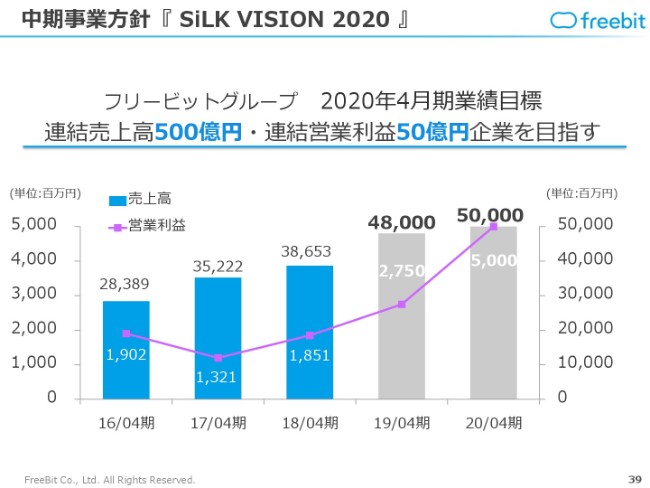

中期事業方針『 SiLK VISION 2020 』

今期にこれらの計画を実行することにより、2020年4月期の業績目標である、連結売上高で500億円・連結営業利益で50億円を目指して、日々がんばって進めています。当社や業績について、引き続きの応援をいただければと思います。

本日の2019年4月期第1四半期の決算説明は、以上となります。ありがとうございました。

スポンサードリンク